Polski rynek długu może jeszcze w czwartek liczyć na wsparcie ze strony EBC. Wyraźnie gołębia RPP przeceniła złotego. Kurs EURPLN wzrósł powyżej 4,2125. Dzisiaj w kalendarzu posiedzenie EBC, którego równie łagodny wydźwięk powinien wzmocnić dolara względem euro i złotego.

Rynek stopy procentowej

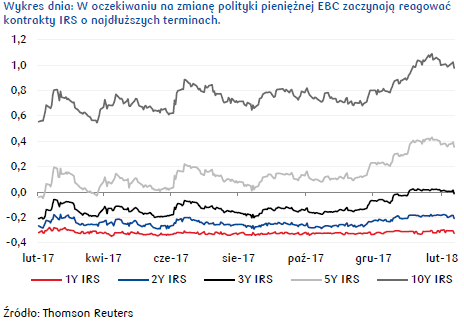

Na krajowym rynku stopy procentowej przed środowym posiedzeniem NBP dominowały spadki rentowności obligacji skarbowych i kontraktów IRS. To mogło świadczyć o tym, że inwestorzy zakładali dalsze załagodzenie komentarza przez RPP.

Ostatecznie RPP nie tylko wpisała się w te oczekiwania, ale nawet wypowiadała się jeszcze bardziej stanowczo niż można było przypuszczać. Według prognoz banku centralnego w horyzoncie oddziaływania polityki pieniężnej inflacja utrzyma się w pobliżu celu inflacyjnego. To by oznaczało, że wątpliwe byłoby zaostrzanie polityki pieniężnej w najbliższych latach (już nawet nie tylko w 2019 r., ale i 2020 r.). Takie komentarze, podobnie jak odwołania do potencjału aprecjacji złotego, czy nawet możliwości obniżenia stóp, pogłębiły jeszcze poranny spadek stawek na krótkim końcu krzywej dochodowości. W krótkim terminie potencjał do dalszego umocnienia rynku już się jednak wyczerpuje. Biorąc pod uwagę niskie oczekiwania rynkowe w odniesieniu do przyszłej polityki pieniężnej NBP należałoby zakładać raczej stabilizację notowań krótkoterminowych instrumentów na obecnych poziomach w kolejnych tygodniach.

W dalszej części tygodnia istotny wpływ na rynek długu będzie mieć czwartkowe posiedzenie EBC, szczególnie w odniesieniu do instrumentów o dłuższych terminach wykupu. Niektórzy uczestnicy rynku zaczęli w ostatnich miesiącach spekulować, że bank centralny mógłby już w marcu zmienić swoją retorykę. Niemniej jednak z drugiej strony zaczęły pojawiać się nieoficjalnie cytowane głosy przedstawicieli EBC, którzy sygnalizowali, że poważniejsza zmiana retoryki możliwa byłaby dopiero w miesiącach letnich (program skupu aktywów ma funkcjonować do września). Za takim właśnie scenariuszem przemawia szereg argumentów makroekonomicznych, jak: aprecjacja euro, wysoka niepewność na rynkach finansowych, ostatni spadek inflacji i generalny brak presji inflacyjnej, niepewność polityczna we Włoszech, wyhamowanie momentum w gospodarce europejskiej na początku 2018 r., czy niepewność odnośnie polityki handlowej USA. Należy zakładać, że na tych czynnikach inwestorzy skoncentrują swoją uwagę, a prezes EBC swoją prezentację na konferencji prasowej. W tej sytuacji publikacja nowej projekcji makroekonomicznej EBC będzie miała mniejsze znaczenie. Aktualnie rentowności 10-letnich Bundów utrzymują się lekko powyżej poziomu 0,65%. Przy wspomnianym wsparciu ze strony EBC możliwy byłby spadek rentowności w kierunku 0,55%. Umocnienie rynku europejskiego powinno też wspierać krajowy rynek długu, chociaż spadek rentowności poniżej 3,20% wydaje się obecnie raczej mało prawdopodobny (notowania powinny w najbliższych dniach oscylować w pobliżu 3,30%).

W Europie istotnym czynnikiem ryzyka pozostaje niepewna sytuacja polityczna we Włoszech. Niemniej z punktu widzenia krajowego rynku istotne jest to, że właściwie europejski rynek zareagował na wyniki wyborów neutralnie, a wstępne informacje sygnalizują początek procesu formowania się koalicji rządowej. To powinno krótkoterminowo uspakajać inwestorów. Autor: Mirosław Budzicki, PKO Bank Polski

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

W kraju najważniejszym wydarzeniem środowej sesji było posiedzenie RPP. Komunikat o utrzymaniu stóp NBP bez zmian nikogo z uczestników rynku nie zaskoczył. Uwaga inwestorów przeniosła się więc na konferencję prasową, po której niektórzy spodziewali się możliwego wręcz pogłębienia łagodnej retoryki przekazu mając na uwadze obecne trendy makroekonomiczne.

Choć treść komunikatów pozostała bez zmian, to wypowiedzi członków RPP rzeczywiści wyraźnie wskazywały na dalsze łagodzenie retoryki. Po zapoznaniu się z marcową projekcją NBP zarówno prezes A. Glapiński, jaki i będący na konferencji prasowej Grażyna Ancyparowicz i Jerzy Żyżyński kilkakrotnie podkreślili, że przy obecnym scenariuszu makroekonomicznym nie ma przesłanek do zacieśnienia polityki monetarnej, co w ich ocenie oznacza znikome prawdopodobieństwo podwyżki stóp w 2018 r. Co więcej, prezes NBP wręcz zasygnalizować, że koszt kredytu mógłby pozostać na obecnym poziomie nawet do końca 2020 roku, ponownie podkreślając, brak presji inflacyjnej pomimo ożywienia gospodarczego. Po raz kolejny zwrócono też uwagę na znaczenie kursu złotego, którego umocnienie działał, jak zacieśnianie polityki monetarnej. W reakcji na bardzo gołębią Radę złoty zareagował mocnym osłabieniem, kurs EURPLN wzrósł powyżej 4,2125.

Już w oczekiwaniu na konferencję prasową złoty tracił na wartości, na co wpływ miał korekcyjnie umacniający się dolar wobec euro. Na rynku głównej pary walutowej, po porannym ataku na 1,244 EURUSD zawrócił poniżej 1,24. Wcześniej negatywny wpływ na dolara miała wypowiedź Roberta Kaplana, przewodniczącego Banku Rezerw Federalnych (Fed) z Dallas, w której podkreślił, że wszystko, co mogłoby zaszkodzić amerykańskim relacjom z partnerami handlowymi, takimi jak Meksyk i Kanada, byłoby sprzeczne z interesem Stanów Zjednoczonych.

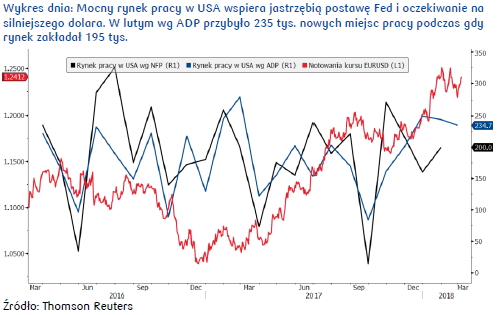

Opublikowane po południu solidne dane z rynku pracy w USA (wg ADP w sektorze prywatnym przybyło 235 tys. nowych etatów wobec 195 oczekiwanych) fundamentalnie wspierają dolara dobrze wróżąc piątkowej publikacji NFP (prognoza: 200 tys.) i podnosząc oczekiwania na jastrzębi Fed w marcu.

W czwartek w centrum uwagi znajdzie się decyzyjne posiedzenie EBC, po którym również można oczekiwać gołębich treści przekazu. Najprawdopodobniej prezes Mario Draghi będzie łagodził rynek wspierając spadek rentowności obligacji i osłabiając wspólną walutę. Jak już wcześniej podkreślano EBC jest niechętny przedwczesnej zmianie obecnego stanowiska, a co więcej, prezes M. Draghi zwracał uwagę, że EBC może być wręcz zmuszony, aby zapewniać stymulację monetarną nawet, jeśli rosnąca dynamika wzrostu gospodarczego strefy euro umocni przekonanie banku centralnego co do perspektyw inflacji. Tymczasem inflacja nie rośnie (wstępy szacunek HICP pokazał w lutym spadek do 1,2% r/r z 1,3% w styczniu), a w ocenie uznawanego za jastrzębia w EBC J. Weidmanna nie jest pewne, czy w ogóle zacznie się podnosić. Tymczasem w USA amerykańska Rezerwa Federalna jest gotowa podwyższyć koszt pieniądza co najmniej trzy razy w tym roku (wg styczniowych wg dot plots Fedu), a może i nawet cztery na co ostatnio zwrócił uwagę William Dudley (szef Fed w Nowym Jorku) mówiąc wprost, że ewentualne cztery podwyżki stóp procentowych w 2018 roku byłyby zgodne z definicją „stopniowego” zacieśniania polityki pieniężnej w USA. Perspektywy dla dolara w 2018 roku powinny być zatem znacznie lepsze niż w 2017 roku, stąd można oczekiwać, że EURUSD powinien zacząć oddalać się od strefy 1,22-1,25 budowanej od połowy stycznia 2018 roku po tym jak końcówka poprzedniego roku wyraźnie nie sprzyjała notowaniom waluty amerykańskiej. Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski