Wyższy poziom inflacji w pozostałych krajach CEE przyczynia się do mocniejszych wzrostów rentowności obligacji niż w Polsce. EUR/PLN powrócił do wsparcia na 4,30 wspierany rosnącymi notowaniami EUR/USD m.in. w reakcji na doniesienia o możliwym porozumieniu w sprawie umowy handlowej pomiędzy Wielką Brytanią a UE.

Rynek walutowy i stopy procentowej

We wtorek złoty umocnił się, wspierany rosnącymi notowaniami EURUSD m.in. w reakcji na informację, że do poniedziałku Londyn i Bruksela mogą zawrzeć porozumienie w sprawie umowy handlowej po opuszczeniu UE przez Wielką Brytanię. Kurs EURUSD powrócił w okolice 1,15 co pozwoliło EURPLN zejść do 4,30. Nie zmienia to faktu, że atmosfera na rynku walutowym pozostaje ciężka, ograniczająca wzrosty euro i złotego. Inwestorzy nadal utrzymują duże pozycje dolarowe (pozostając pod wpływem Fed-u oraz spowolnienia w strefie euro, na które dodatkowo nakłada się zaostrzający się spór włoskiego rządu z Brukselą), co czynią m.in. kosztem walut o podwyższonym ryzyku, jak PLN. Kolejne dane z Niemiec potwierdziły spowalnianie tej największej gospodarki EZ. W sierpniu wartość wyrównanego sezonowo niemieckiego eksportu spadła o 0,1% w stosunku do lipca, zaś importu o 2,7% m/m. Nastrojów inwestycyjnych na EM dodatkowo nie wspiera powrót obaw o eskalację wojny handlowej pomiędzy USA a Chinami oraz o kondycję gospodarki Państwa Środka. Te ostatnie pogłębiły się po decyzji o obniżeniu rezerw obowiązkowych dla chińskich banków. Z kolei amerykański Departament Skarbu niepokoi pogłębiająca się deprecjacja chińskiej waluty, która może być wykorzystywana do podniesienia atrakcyjności chińskich towarów eksportowych w sytuacji spowolnienia gospodarczego, za które przynajmniej częściowo odpowiada wojna handlowa ze Stanami Zjednoczonymi. USA rozważają nawet, aby w raporcie, który zostanie opublikowany w przyszłym tygodniu wprost nazwać Chiny manipulatorem walutowym. Dla nastrojów kluczowe pozostaną najbliższe dni. Do poniedziałku Włosi powinni przedstawić do KE szczegółowy projekt budżetu, a nastawienie KE jest znane (negatywne dla euro). W czwartek poznamy zaś dane CPI z USA, które również powinny osłabiać wspólną walutę kosztem dolara, zwiększając zaufanie rynku do dalszych podwyżek stóp przez Fed. Oczekiwane wzrosty dolara powinny wpłynąć na zmiany notowań euro do złotego, w kierunku osłabienia naszej waluty.

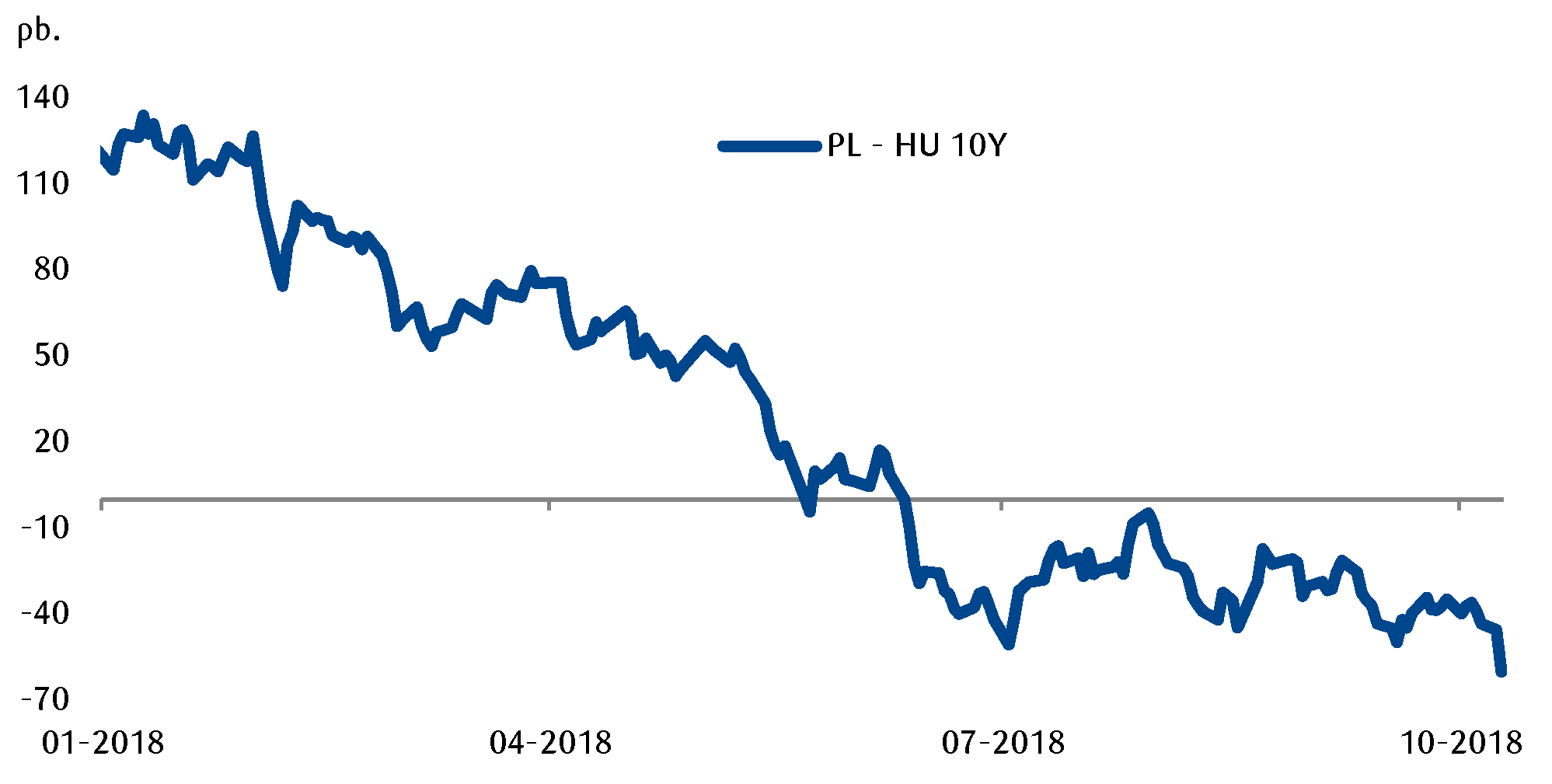

Od początku tego tygodnia rentowności polskich obligacji skarbowych pozostają stabilne, utrzymując wzrosty, które nastąpiły w ślad za ruchem na amerykańskiej krzywej dochodowości. Na tle krajów z regionu Europy Środkowo Wschodniej polskie papiery traciły mniej na wartości, na co wpływały przede wszystkim procesy inflacyjne oraz działania banków centralnych. Na Węgrzech inflacja we wrześniu nieoczekiwanie przyspieszyła do 3,6% r/r, co spowodowało, że rentowności tamtejszych 10-letnich obligacji zbliżyły się do 4%, a spread polskich papierów nad węgierskimi, który jeszcze na początku tego roku przekraczał 120pb obecnie spadł w okolice -60pb. Czeska inflacja co prawda obniżyła się do 2,3% r/r, jednak wciąż przekracza cel inflacyjna, co nie zmienia stanowiska Narodowego Banku Czech, którego prezes wciąż bierze pod uwagę możliwość podwyżki stóp procentowych podczas listopadowego spotkania. W przypadku podwyżki, stopy procentowe w Czechach po raz pierwszy znalazłyby się na wyższym poziomie niż w Polsce (obecnie stawki bazowe w obu krajach wynoszą 1,50%). W wyniku podwyżek stóp procentowych przez CNB spread polskich papierów 2-letnich nad czeskimi zawęził się o około 100pb w przeciągu ostatnich dwunastu miesięcy.

Kalendarz makroekonomiczny na środę pozostaje relatywnie pusty, a główną publikacją będą dane o inflacji cen producenckiej w USA za wrzesień. Dane o PPI mogą wpisywać się w retoryką wskazującą na utrzymywanie się presji inflacyjnej w USA (która prowadzi do podwyżek stóp procentowych) i stanowić zapowiedź wspomnianych czwartkowych danych CPI.

Wykres dnia: Mocniejszy wzrost inflacji na Węgrzech niż w Polsce przyczynia się do pozostania spreadu polskich obligacji nad węgierskimi na ujemnych poziomach.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski