Druga połowa 2018 roku przyniosła gwałtowną deprecjację peso kolumbijskiego (COP). Zwłaszcza ostatnie pięć miesięcy minionego roku cechowały się agresywną wyprzedażą waluty. Od początku kwietnia aż do końca grudnia ubiegłego roku COP doświadczył deprecjacji rzędu 10% w relacji do dolara amerykańskiego. Co dalej? O tym w raporcie Ebury.

Za gwałtownym osłabieniem kursu peso kolumbijskiego w znacznym stopniu stały szerokie umocnienie amerykańskiej waluty, które obserwowaliśmy w zeszłym roku, jak i stosunkowo gwałtowny spadek cen ropy naftowej. Kolumbijska gospodarka jest w istotnym stopniu zależna od produkcji tego surowca. Wraz z drożejącą ropą na początku 2019 roku COP zaczął odrabiać straty z poprzednich kwartałów. W ostatnich tygodniach peso zaczęło jednak ponownie tracić. W maju kurs USD/COP wzrósł do najwyższego poziomu od trzech lat.

USD/COP & PLN/COP (maj ’18-maj ’19)

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Wpływ cen ropy na kurs waluty

Od kilku lat ceny ropy naftowej stanowią jeden z najbardziej istotnych czynników mających znaczenie dla kształtowania się kursu peso kolumbijskiego w relacji do dolara amerykańskiego. Eksport ropy odpowiada za około dwie trzecie całości dochodów Kolumbii z handlu zagranicznego, stąd kurs peso w parze z dolarem amerykańskim naśladował zachowanie cen ropy naftowej. O ile dotychczas w 2019 roku notowaliśmy spadek korelacji COP i cen ropy, w najbliższych miesiącach może dojść do powrotu tego powiązania, warunkiem jest utrzymanie podwyższonego poziomu cen ropy naftowej.

Kurs COP/USD a ceny ropy naftowej Brent (2014-2019)

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Pod koniec 2018 roku doszło do istotnego spadku cen ropy naftowej, który na szczęście nie zdołał przełożyć się na trwałe osłabienie kolumbijskiej gospodarki. W czwartym kwartale 2018 roku PKB Kolumbii rosło w tempie 2,8% w ujęciu rocznym, czyli nieco szybciej niż w poprzednim kwartale. Wzrost w końcówce roku wspierała przede wszystkim silna konsumpcja oraz odbicie w inwestycjach. Stosunkowo niskie stopy procentowe kolumbijskiego banku centralnego oraz inflacja utrzymująca się w ryzach rokują optymistycznie dla perspektyw gospodarczych kraju. Międzynarodowy Fundusz Walutowy przewiduje, że Kolumbia w 2019 roku osiągnie 3,5-procentowy wzrost PKB. Niemniej, należy zaznaczyć, iż istotnym ryzykiem dla wysokiego wzrostu gospodarczego jest możliwość pogłębienia się kryzysu w Wenezueli.

Wzrost PKB w Kolumbii w ujęciu rocznym (2006-2019)

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Źródło: Thomson Reuters Datastream Data: 31/05/2019

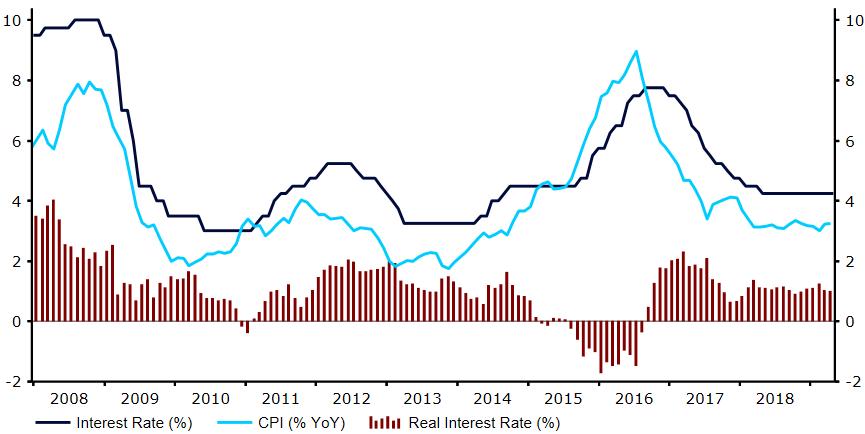

Dość wysokiemu poziomowi ekspansji gospodarczej sprzyjała polityka monetarna Centralnego Banku Kolumbii. Pod koniec 2016 roku w kraju rozpoczęto serię cięć stóp procentowych, co miało na celu m.in. wsparcie aktywności gospodarczej. W ciągu nieco ponad roku stopy procentowe w Kolumbii spadły o 375 punktów bazowych. W związku z utrzymywaniem dynamiki cen w okolicy celu inflacyjnego banku centralnego, widzimy całkiem spore szanse, że podczas nadchodzących spotkań decyzyjnych banku centralnego (jednak najpewniej nie wcześniej niż w trzecim kwartale bieżącego roku) decydenci po raz pierwszy od 2016 roku zdecydują się na podwyżkę stóp procentowych.

W kwietniu inflacja CPI wzrosła do poziomu 3,3%, znajdując się tym samym w okolicy środka widełek celu inflacyjnego kolumbijskiego banku centralnego (3%, +/- 1%). Dynamika cen na poziomie celu sprawia, że realne stopy procentowe pozostają dodatnie. Od początku ubiegłego roku wahają się one wokół jednego procenta. Uważamy, że utrzymanie dodatnich realnych stóp procentowych w Kolumbii powinno stanowić ważne źródło wsparcia dla COP przez resztę 2019 roku.

Realne stopy procentowe w Kolumbii (2008-2019)

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Źródło: Thomson Reuters Datastream Data: 31/05/2019

Prognoza Analityków Ebury

Na niekorzyść perspektyw gospodarczych Kolumbii działa rosnący deficyt na rachunku obrotów bieżących. Za wzrost nierównowagi w handlu zagranicznym Kolumbii częściowo odpowiada kryzys gospodarczy w Wenezueli. Do niedawna sąsiad Kolumbii był jednocześnie jej drugim partnerem handlowym, natomiast obecnie Wenezuela odpowiada za niecałe 0,5% wartości kolumbijskiego eksportu.

Jesteśmy zdania, że perspektywy dla gospodarki Kolumbii nie są tak złe, jak mogłaby to sugerować niedawna deprecjacja COP. Wzrost krajowego PKB utrzymuje się na stabilnym poziomie i najpewniej będzie wspierany przez wyższe ceny ropy naftowej. Niedawna wyprzedaż waluty sprawiła również, że peso znajduje się na poziomach które uznajemy za niedowartościowane. Tym samym uważamy, że w 2019 roku istnieje spora szansa na umocnienie COP w parze z dolarem amerykańskim.

| USD/COP | EUR/COP | COP/PLN* | |

| Q2-2019 | 3200 | 3680 | 0,116 |

| Q3-2019 | 3150 | 3650 | 0,117 |

| E-2019 | 3100 | 3625 | 0,117 |

| Q1-2020 | 3075 | 3655 | 0,116 |

| E-2020 | 3000 | 3715 | 0,113 |

*groszy

Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk