Elektroniczna bankowość to dobrodziejstwo naszych czasów. Dzięki niej możemy zrobić przelew samodzielnie, bez stania w kolejce i z małą prowizją. Trzeba jednak bardzo uważać, żeby dobrodziejstwo nie stało się dopustem bożym, a swoboda i łatwość dokonania operacji – przyczyną brzemiennego w skutki błędu. Co się stanie, gdy zdarzy się błąd i pieniądze zostaną przelane na niewłaściwe konto? Odzyskanie ich będzie formalnością czy drogą przez mękę?

Co bank musi sprawdzić w aktualnym stanie prawnym?

Niegdyś, gdy dokonywało się przelewu, należało podać bankowi szereg danych, które musiały się zgadzać, aby dyspozycja została przyjęta, a zlecenie wykonane. Należało podać, oprócz numeru rachunku, również imię i nazwisko lub nazwę posiadacza i jego adres. Dopiero gdy wszystkie ww. dane były zgodne, bank dokonywał transferu środków. Oczywiście rozwiązanie takie miało swoje ułomności. Literówka w nazwisku, brak polskiego znaku diakrytycznego czy inne niż przyjęte przez bank przy zakładaniu rachunku odbiorcy brzmienie skrótu formy prawnej (np. „spółka z o.o.” zamiast „sp. z o.o.”) – i dyspozycja przelewu spotykała się z odmową i koniecznością uzupełnienia.

W dobie automatyzacji, komputeryzacji i bankowości internetowej, w czasach gdy przelewy w tym samym banku realizowane są niemal w czasie rzeczywistym, a gdy dopłacimy kilka złotych, to i pomiędzy bankami pieniądze przepłyną w 5 minut, niezależnie od tzw. sesji księgowania, takie ograniczenia straciły rację bytu. W związku z tym Unia Europejska przyjęła w 2007 r. dyrektywę 2007/64/WE, znaną jako Payment Services Directive (PSD), która do polskiego systemu prawnego została implementowana ustawą z dnia 19 sierpnia 2011 r. o usługach płatniczych. Zgodnie z przepisami tejże ustawy dostawcy usług płatniczych są zobowiązani jedynie do weryfikacji unikatowego identyfikatora – w bankach zwykle 26-cyfrowego numeru rachunku bankowego, który zawiera w sobie szereg zakodowanych informacji, w tym sumę kontrolną, tzn. taki układ cyfr, który po zsumowaniu daje konkretny wynik. Jeśli suma cyfr nie zgadza się, czyli numer rachunku jest błędny, to przelew nie zostanie zrealizowany.

W praktyce przelać pieniądze na inny rachunek na skutek omyłki polegającej na pomyleniu cyfr w rachunku jest bardzo trudno. Ale można pomylić się w inny sposób, znacznie bardziej prawdopodobny. Chodzi o sytuację, gdy ktoś intencjonalnie podsunie swój numer rachunku jako czyjś, a pieniądze, które mają być przelane przysłowiowemu Janowi Kowalskiemu – wpłyną na numer rachunku należący do Zbigniewa Nowaka. Bank, jako że zobowiązany jest jedynie do zweryfikowania prawidłowości podanego numeru rachunku i nie musi zastanawiać się, czy rachunek o podanym przez zlecającego numerze należy do Kowalskiego czy Nowaka, po prostu złożoną dyspozycję wykona. Co się stanie w tej sytuacji?

Czemu się nie da?

Zgodnie z art. 405 Kodeksu cywilnego, kto bez podstawy prawnej uzyskał przysporzenie majątkowe, obowiązany jest do jego zwrotu. Lecz jak zażądać od beneficjenta przelewu zwrotu bezpodstawnie przelanych środków, jeśli jedyna wiedza, jaką dysponujemy, to 26-cyfrowy „unikatowy identyfikator”? A zgodnie z przepisami postępowania cywilnego to właśnie na powodzie spoczywa obowiązek podania danych pozwanego – i to takich danych, które będą poprawne i aktualne, żeby umożliwić sądowi faktyczne doręczenie pozwu odpowiedniej osobie.

Można zapytać banku – nasuwa się oczywiste rozwiązanie problemu. Jednak tu pojawia się inny kłopot: dane klientów objęte są tajemnicą bankową i żadna instytucja finansowa ich nie udostępni. I to nawet nie przez wzgląd na lojalność wobec klienta i niezależnie od tego, czy klientem jest poszkodowany, czy bezpodstawnie wzbogacony, a ze względu na obowiązujące przepisy prawa bankowego. Bank wprawdzie może zostać zwolniony z obowiązującej go tajemnicy, ale może się to stać na podstawie postanowienia sądu, a postanowienie takie nie może zostać wydane, jeśli nie toczy się żadne postępowanie. I tak oto koło się zamyka, a wykonawca niefortunnego przelewu pozostaje ze słusznym roszczeniem, którego nie jest w stanie zrealizować, ponieważ nie wie, kogo pozwać.

Jak będzie?

Opisany problem nie uszedł uwadze unijnego ustawodawcy i w 2015 r. wydano dyrektywę 2015/2366 (PSD2), w której zaproponowano odpowiednie zmiany w przepisach. Unijni urzędnicy wymyślili iście salomonowe rozwiązanie – nie przywracają konieczności weryfikacji zgodności numeru rachunku i nazwiska właściciela, ale dają dostawcom usług płatniczych i ich klientom narzędzia, które pozwolą w większości przypadków przynajmniej na podjęcie próby skutecznego odzyskania utraconych pieniędzy.

Co w praktyce przyniosą nowe przepisy? Po pierwsze, gdy zleceniodawca płatności zorientuje się, że popełnił błąd, będzie mógł zwrócić się do swojego dostawcy usług płatniczych (np. banku) z prośbą o podjęcie działań zmierzających do odzyskania środków. Dostawca, jeśli prowadzi również rachunek odbiorcy przelewu, sam zwróci się do niego z informacją o zgłoszeniu nieprawidłowości wykonanego przelewu, poinformuje go o możliwości zwrotu nienależnego przysporzenia bez opłat, wyznaczy mu odpowiedni termin oraz poinformuje o konsekwencjach zignorowania zawiadomienia. Jeśli dostawca zleceniodawcy nie prowadzi równocześnie rachunku odbiorcy, zwróci się o podjęcie opisanych czynności przez dostawcę odbiorcy, a ten będzie obowiązany do podjęcia odpowiednich działań.

W przypadku zignorowania przez odbiorcę wezwania skierowanego przez bank, ten ostatni będzie upoważniony do wyjawienia, na żądanie zlecającego, danych posiadacza rachunku, których będzie można użyć do skierowania sprawy na drogę postępowania sądowego, o czym odbiorca zostanie przez bank poinformowany.

Oczywiście bank nie załatwi za autora nieprawidłowego przelewu windykacji, jeśli odbiorca przelewu nie będzie chciał współpracować, ale przynajmniej zlecający przelew będzie mógł uzyskać dane, na podstawie których będzie mógł spróbować odwrócić skutki swojej omyłki lub wprowadzenia go w błąd.

A w sądzie…?

W przypadku roszczeń z tytułu bezpodstawnego wzbogacenia mamy do czynienia z szeregiem niuansów, których udowodnienie obciąża powoda – zgodnie z ogólną zasadą postępowania cywilnego, że kto twierdzi, ten musi udowodnić.

Warto do prób windykacji dobrze się przygotować. Świetnie poprowadzony proces może bowiem prowadzić do jedynie pozornego zwycięstwa, gdy nie ma z czego zasądzonej kwoty egzekwować. Groźba ta jest szczególnie realna, gdy mamy do czynienia nie z omyłką, a ze świadomym działaniem zmierzającym do, mówiąc wprost, oszukania innej osoby.

Co godne pochwały, nowe przepisy chronią dane klientów banków poprzez wprowadzenie kar za użycie danych ujawnionych w związku z nieprawidłowym przelewem, którego kwoty nie zwrócono zlecającemu, do celów innych niż wytoczenie powództwa. Tak naprawdę jednak dane są bezpieczne, jeśli beneficjent bezpodstawnego wzbogacenia odda to, co niesłusznie otrzymał.

Autor: radca prawny Robert Nogacki

Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

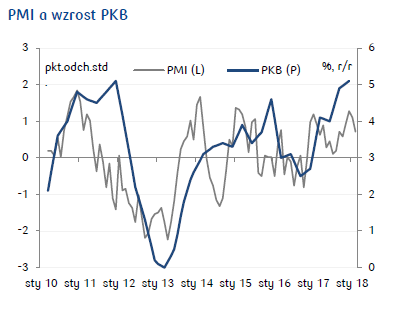

Wskaźniki kosztów produkcji i wyrobów gotowych nieco osłabły, jednak presja kosztowa jest podwyższona, co może być wiązane z wysokimi cenami stali. Dane są neutralne dla perspektyw polityki pieniężnej. Nie spodziewamy się, aby do podwyżki stóp doszło wcześniej niż w 2019.

Wskaźniki kosztów produkcji i wyrobów gotowych nieco osłabły, jednak presja kosztowa jest podwyższona, co może być wiązane z wysokimi cenami stali. Dane są neutralne dla perspektyw polityki pieniężnej. Nie spodziewamy się, aby do podwyżki stóp doszło wcześniej niż w 2019.