PMI dla polskiego przemysłu spadł w lutym do 53,7 pkt. z 54,6 pkt. w styczniu (konsensus: 54,2 pkt.) i był najniższy od października 2017.

Obecny poziom indeksu PMI wskazuje na utrzymanie pozytywnych tendencji w sektorze przemysłowym (odczyt powyżej neutralnej granicy 50 pkt. oraz średniej długoterminowej 50,6 pkt.), jednak następuje osłabienie mocy ożywienia, które trwa już 41 miesięcy i jest najdłuższe w historii. Od grudniowego szczytu indeks obniżył się już o 1,3 pkt.

W lutym spowolniło zarówno tempo wzrostu nowych zamówień, jak i produkcji oraz zatrudnienia. Osłabienie nowych zamówień, do najwolniejszego wzrostu od sierpnia 2017, jest konsekwencją analogicznych tendencji obserwowanych w strefie euro, ponieważ wiele przedsiębiorstw przemysłowych jest częścią globalnych sieci produkcji. Osłabienie popytu eksportowego u naszych głównych partnerów handlowych można wiązać z silnym euro.

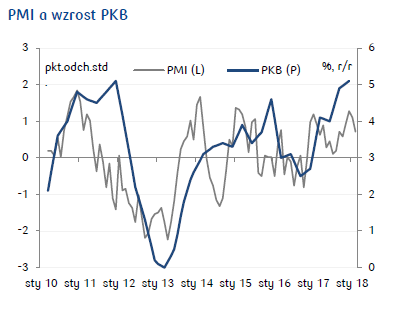

Odczyt wskazuje na pewne osłabienie wzrostu gospodarczego na początku 2018, jednak związek PMI ze wzrostem PKB jest dość luźny. Co ciekawe, w gospodarkach strefy euro PMI w ostatnim czasie wskazuje na wyższe niż w rzeczywistości tempo wzrostu gospodarczego, w Polsce sytuacja jest odwrotna.

Wskaźniki kosztów produkcji i wyrobów gotowych nieco osłabły, jednak presja kosztowa jest podwyższona, co może być wiązane z wysokimi cenami stali. Dane są neutralne dla perspektyw polityki pieniężnej. Nie spodziewamy się, aby do podwyżki stóp doszło wcześniej niż w 2019.

Wskaźniki kosztów produkcji i wyrobów gotowych nieco osłabły, jednak presja kosztowa jest podwyższona, co może być wiązane z wysokimi cenami stali. Dane są neutralne dla perspektyw polityki pieniężnej. Nie spodziewamy się, aby do podwyżki stóp doszło wcześniej niż w 2019.

Źródło: PKO Bank Polski