Związek Pracodawców Usług IT w Polsce (Software Development Association Poland) SoDA, przygotował narzędzie służące raportowaniu strat projektowych związanych z COVID-19. Analiza zebranych odpowiedzi (n=117) wykazała straty rzędu 52 849 000 PLN, włączywszy utratę projektu, zmniejszenie zakresu i opóźnienie decyzji projektowych.

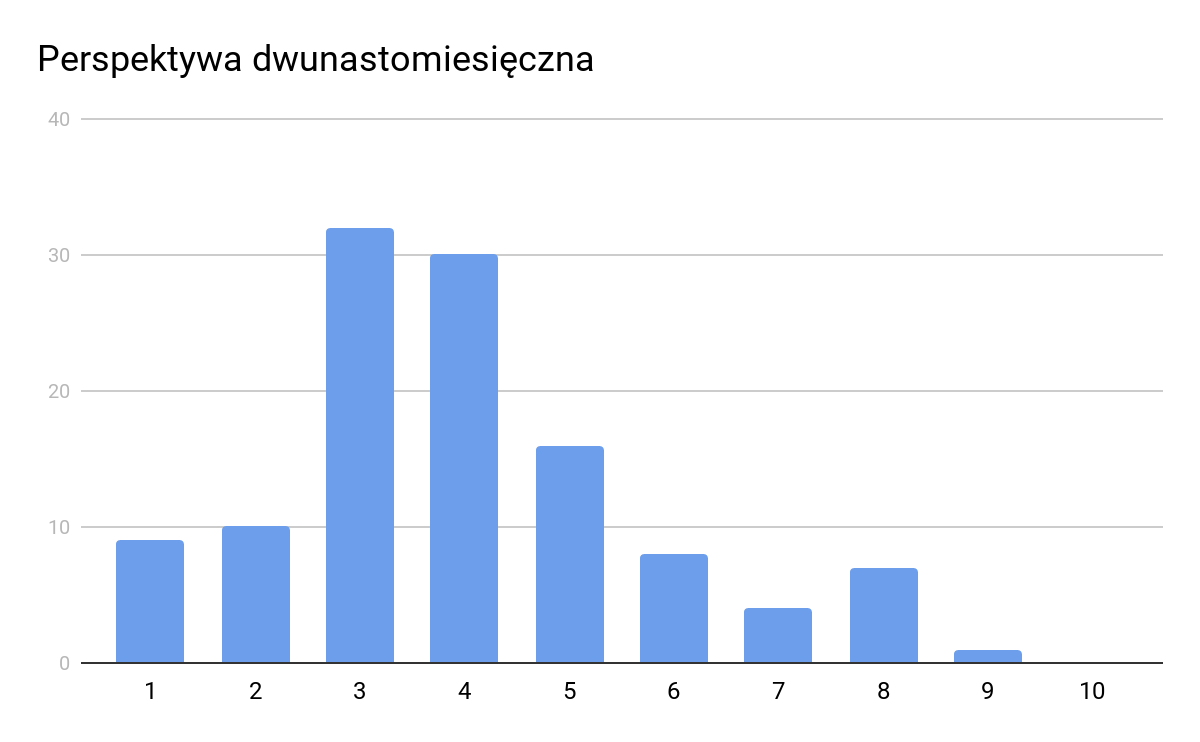

Autorzy raportu SoDA zapytali ankietowanych, aby ocenili wpływ koronawirusa na prowadzenie firmy w perspektywie 12 miesięcy. Odpowiedzi są najczęściej negatywne, z tendencją do bazowania prognozy w oparciu o bieżący wpływ koronawirusa na firmę (bieżące straty i negatywne doświadczenia wpływają na długoterminowe przewidywania).

Przedstawiciele SoDA interpretują te dane jako sygnał, że branża IT została dotknięta ekonomicznymi skutkami pandemii w trakcie pierwszych dni od wprowadzenia obostrzeń w Polsce związanych z koronawirusem. Ankietowani wykazują niepokój związany z rozwojem sytuacji ekonomicznej w lecie 2020, ale autorzy raportu zauważają również pierwsze sygnały poszukiwania nowych rozwiązań wspierających prowadzenie biznesu. Opierając się o tę interpretację, rekomendują firmom usługowym IT skupienie się na zaufaniu i komunikacji.

Dane i metodologia

Dane były zbierane z użyciem metodologii CAWI za pomocą przygotowanego kwestionariusza pozwalającego na zgłoszenie strat projektowych lub wykazanie, że takich strat nie ma. Dodatkowo, ankietowani mogli uzupełnić swoje wyniki opcjonalnym komentarzem, w którym mogli dokonać interpretacji tych wyników i przedstawić własny punkt widzenia.

Wykazane straty

Całkowita suma wykazanych strat wynosi 52 849 000 PLN. Spośród tych strat, 38 659 000 PLN zostało oznaczonych jako utrata projektu.

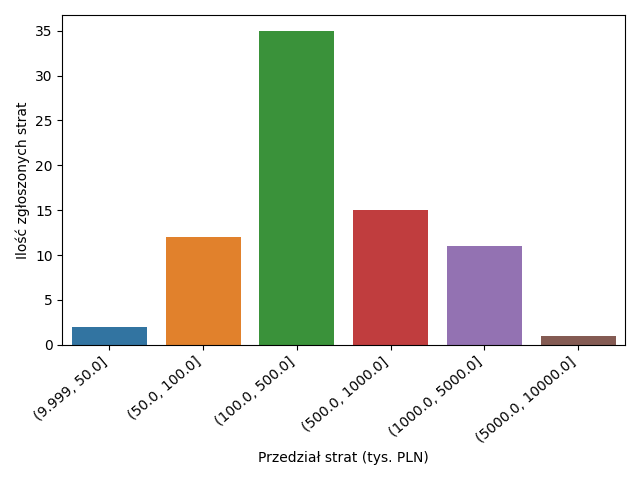

Rys 2. przedstawia wykazane straty w postaci histogramu podzielonego po zakresach wartości wykazanej straty. Najwięcej strat wykazano w przedziale 100 000 – 500 000 PLN.

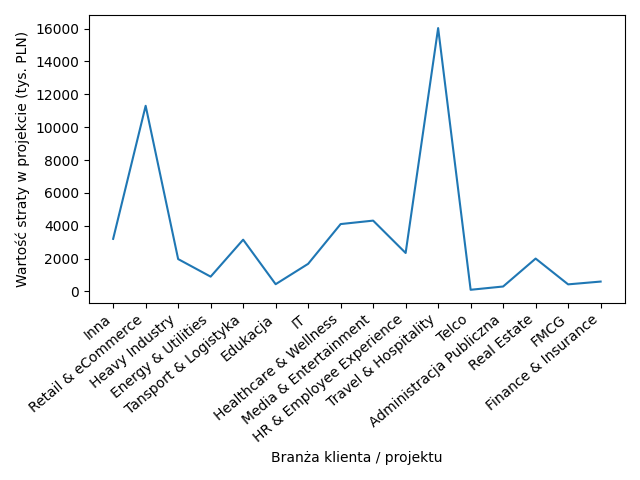

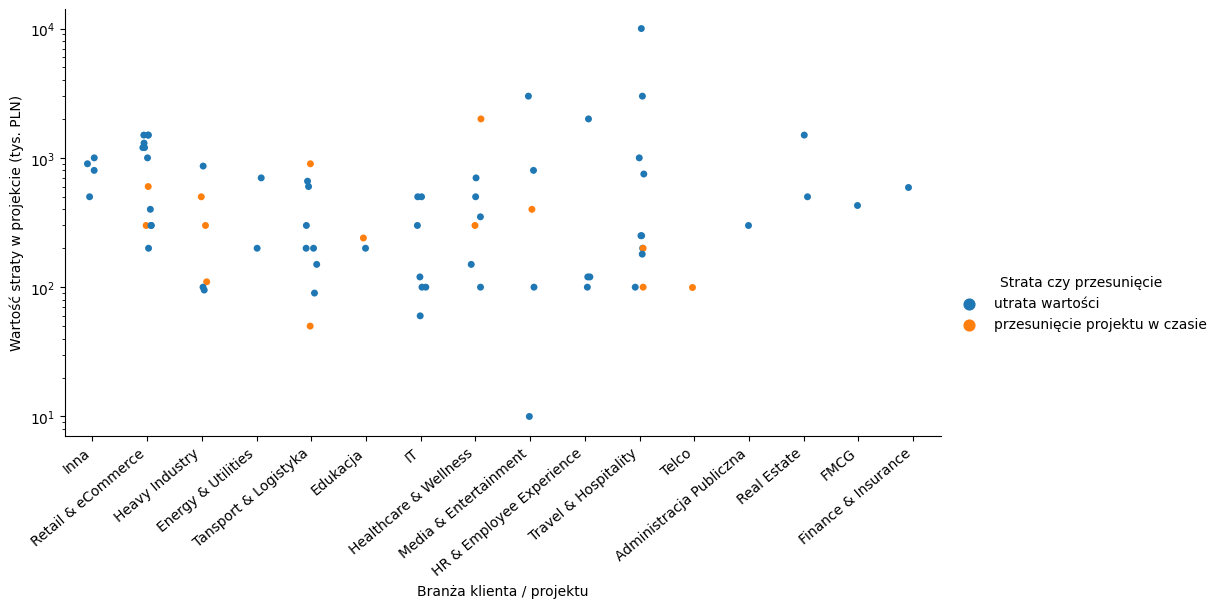

Rys 3. i Rys 4. pokazują relacje pomiędzy branżą projektu/klienta a wykazanymi stratami. Dwie branże wykazujące największe straty to, w kolejności, Travel & Hospitality oraz Retail & eCommerce.

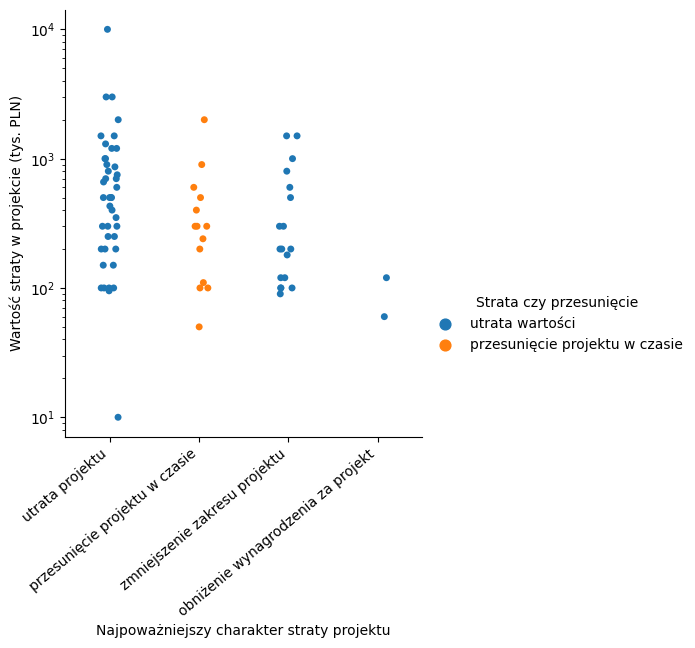

Straty były oznaczone za pomocą czterech kategorii:

- utrata projektu

- zmniejszenie zakresu projektu

- przesunięcie projektu w czasie

- obniżenie wynagrodzenia za projekt

Ankietowani mogli dla pojedynczej straty wybrać więcej niż jedną kategorię.

Rys 5. przedstawia podział strat z uwzględnieniem wyżej wymienionych kategorii. Utrata projektu była wykazywana jako najczęstsza z czterech opcji.

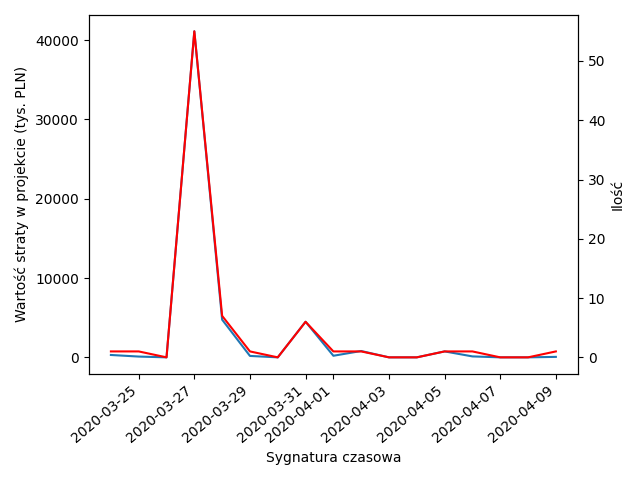

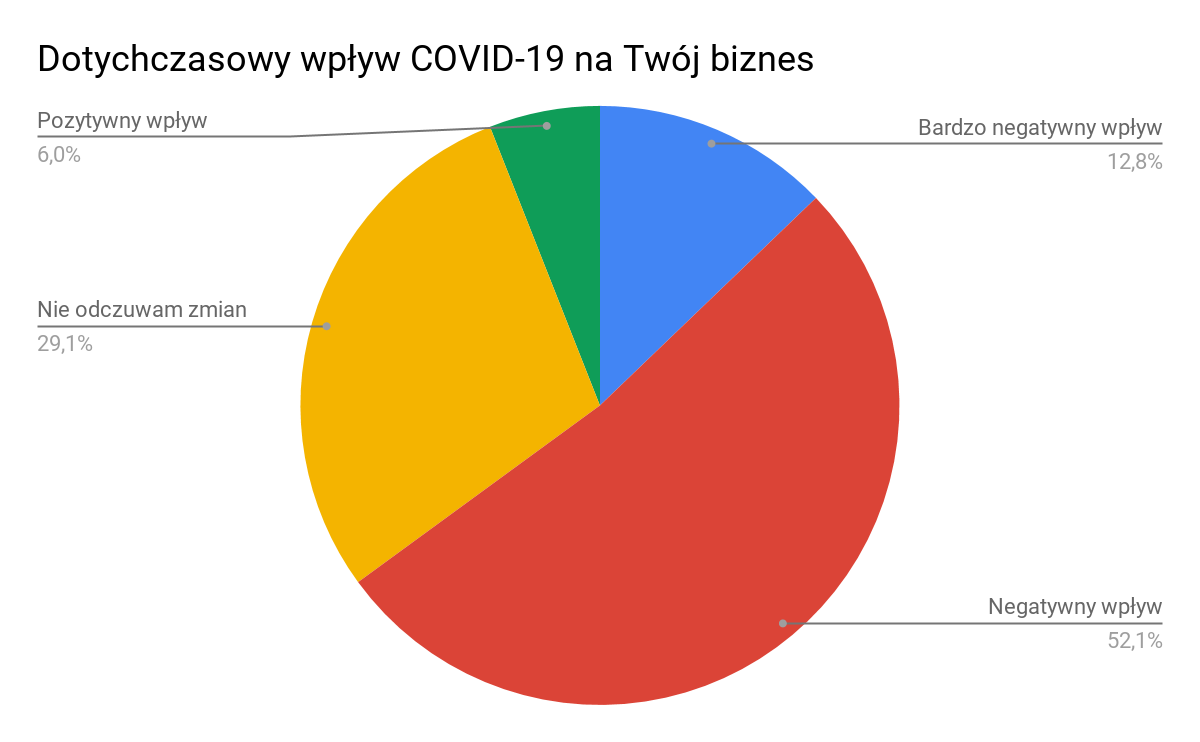

Wykazane nastroje

W badaniu pytano o dwie perspektywy. Pierwsze pytanie sprawdzało dotychczasowy wpływ COVID-19 na biznes (Rys 6.), drugie z nich prosiło o ocenę wpływu koronawirusa na biznes w perspektywie 12 miesięcy (Rys 7.)

Wnioski, interpretacja i podsumowanie

Rekomendacje branżowe

- Pielęgnuj kontakt ze swoimi klientami i wspieraj ich przejście na komunikację zdalną z Tobą. Może okazać się, że ich doświadczenie i komfort w pracy zdalnej będzie sporo mniejsze niż Twoje, więc bądź na to otwarty.

- Możliwe, że będziemy świadkami nowej epoki dla branży IT, w której zaufanie będzie najbardziej docenianym towarem. Transformacja cyfrowa została przyśpieszona. W tym momencie jeszcze ważniejszą kwestią jest bycie odpowiedzialnym i spolegliwym dla osób, które będą korzystać z Twoich usług.

- W chaotycznym systemie pojawiają się nowe szanse. Rozważ dywersyfikację źródeł informacji i zacznij angażować się w działania i społeczności w otoczeniu Twojego biznesu.

Strata w kontekście

Nie znając głębiej branży usług IT, można by powiedzieć, że jest to przecież najprostsza branża do zarządzania podczas pandemii koronawirusa. Można byłoby posłużyć się argumentem, że ze względu na możliwość pracy zdalnej i duże umiejętności techniczne pracowników, software houses (firmy zajmujące się usługami IT) mogłyby nie odczuć skutków pandemii.

Jednakże należy też zauważyć, że cała branża IT, a w szczególności branża usługowa IT to branże specyficzne, charakteryzujące się z jednej strony szybkim wzrostem, ale z drugiej strony funkcjonujące jako pochodna gospodarki jako całości. To, co zaobserwowaliśmy w danych to faza “zamrożenia” pandemii COVID-19.

Wykazana w raporcie strata to 52 849 000 PLN – która jest dużą wartością, biorąc pod uwagę ilość zgłoszonych strat (75, co stanowiło 65 proc. odpowiedzi). Aby dokładniej zrozumieć wartość tej liczby, przedstawiamy trzy perspektywy:

Rozmiar rynku: Usługi IT w Polsce w 2018 roku były wycenione pomiędzy 12.37[1] and 15[2] miliardów PLN. W tym kontekście, powyższa strata odzwierciedla 0.35 proc. całego rynku. Gdyby jednak wziąć pod uwagę ilość wykazanych strat (76 z 117) oraz liczbę firm tworzących oprogramowanie w Polsce (800 – 900)[3], powyższa wartość mogłaby być dużo wyższa. Rozsądnym przypuszczeniem byłoby założenie strat w wielkości minimum 3.5 proc. rynku o wartości rzędu pół miliarda PLN.

Pensje i zatrudnienie: Ponieważ większość kosztów rozwoju oprogramowania to koszty ludzi zaangażowanych w powstawanie projektów informatycznych, straty również wpłyną na zatrudnienie. Gdyby zdarzyło się, że firmy będą miały problemy z odpowiednią reakcją mającą na celu utrzymanie zatrudnienia i talentu, powyższa strata odpowiada około 5700 typowym pensjom programisty[4].

Podatki: Strata ta oznacza również zmniejszenie wpływów do skarbu państwa o blisko 50 proc. wartości straty (oszacowane na około 29.5 million PLN). Oszacowanie opiera się na następujących wyliczeniach:

- 12 milionów PLN VAT (strata * 23)

- ~1.5 miliona PLN CIT (w uproszczeniu 19 lub 9 proc.) * 15 proc. marża

- Do 16 milionów PLN: Podatek dochodowy, ZUS (UoP ok. 40) (strata * 75 proc. kosztów pracowniczych * 40 proc.)

Powyższe perspektywy rzucają nieco światła na rozmiar wykazanej straty. Z drugiej strony, należy zaznaczyć, że w tym momencie nie należy wyciągać z powyższych danych żadnych długofalowych trendów. Okres “zamrożenia” minął i nowa rzeczywistość rozwija się przed nami w czasie rzeczywistym.

Nastawienie na przyszłość

Pojawiają się również sygnały sygnalizujące nowe szanse w erze cyfryzacji, która właśnie zaczęła przyśpieszać, jak zauważyła część z ankietowanych w swoich odpowiedziach. Niektóre firmy zanotowały nowe leady sprzedażowe, a spośród pozostałych, większość firm podchodzi do problemu pandemii bezpośrednio, z uwagą, ale bez nadmiernej paniki.

Niektórzy z ankietowanych zauważają spowolnienie procesów decyzyjnych. Należy jednak zauważyć, że procesy decyzyjne są osobnym bytem od adopcji technologii i mogą one nie być zgodne ze sobą na różnych etapach pandemii.

W tej nowej rzeczywistości, spodziewamy się, że coraz więcej projektów IT będzie tworzonych w staranny i przemyślany sposób, a klienci będą coraz bardziej angażować się w etapy ich powstawania ze względu na skrócenie dystansów wynikające z większego doświadczenia w komunikacji zdalnej.

Uwagi końcowe

Jak już zaznaczono powyżej, potrzeba więcej danych aby rozpoznać skalę i skutki pandemii COVID-19. Niniejszy raport jest raportem częściowym i w przyszłości będziemy podejmować więcej badań nad tym tematem.

Autorzy

Software Development Association Poland (SoDA, https://www.sodapl.com/):

- Michał Moroz (Makimo, https://makimo.pl/)

- Konrad Weiske (Spyrosoft, https://spyro-soft.com/)

- Konrad Weiske (SoDA)

- Justyna Piechowicz (SoDA)

[1] Oszacowanie rozmiaru całego rynku pochodzi z raportu ITwiz Best 100 Report (2018): 25% usług spośród 49,5 miliardów PLN: Największe firmy IT w Polsce w roku 2018 – ranking ITwiz Best100 [PL]

[2] Oszacowanie rozmiaru całego rynku pochodzi z raportu Computerworld TOP200 Report (2018): 25% usług spośród 60 miliardów PLN: Computerworld TOP200 Edycja 2019 [PL]

[3] Oszacowanie dostarczone przez Talent Alpha (https://talent-alpha.com/), bazowane na analizie firm, które promują się w Internecie (z wyłączeniem osób samozatrudnionych), wsparte przez inne publicznie dostępne źródła.

[4] 9158 PLN net B2B Mid/programista kosztu obliczonego na postawie raportu Bulldogjob.pl Bulldogjob.pl IT report 2020 [PL].