Bieżący rok na rynku inwestycyjnym w regionie EMEA upłynie pod znakiem transakcji w sektorze nieruchomości logistycznych, mieszkaniowych i medycznych oraz innych aktywów alternatywnych. Głównym czynnikiem będzie utrzymująca się niechęć do podejmowania ryzyka przez inwestorów, którzy do czasu zmniejszenia się wpływu pandemii na gospodarkę będą koncentrowali się na głównych rynkach, oferujących lepsze perspektywy długofalowego wzrostu. Wynika z najnowszego raportu poświęconego globalnemu rynkowi inwestycyjnemu, pt. „The Signal Report: Investor’s Quarterly Guide to 2021, opublikowanego przez międzynarodową firmę doradczą Cushman & Wakefield.

Nieruchomości alternatywne pozostaną na topie, ponieważ zmiany strukturalne i skutki pandemii Covid-19 wpływają na sposób, w jaki ludzie mieszkają, pracują i spędzają wolny czas.

Niskie stopy procentowe, duża płynność i brak innych opcji będą napędzały popyt inwestycyjny, przyczyniając się do ożywienia.

Aktywność inwestycyjna w regionie EMEA może przyspieszyć w drugiej połowie 2021 roku, ale ekologia będzie zyskiwała na znaczeniu.

Nieruchomości alternatywne nadal górą

Cushman & Wakefield przewiduje, że nieruchomości logistyczne, mieszkaniowe i medyczne znacząco zyskają na zmianach stylu życia spowodowanych przez pandemię, a ewolucja sposobu, w jaki ludzie pracują, mieszkają i robią zakupy, nadal będzie rewolucjonizować dotychczasowy porządek. Dalszy duży wzrost inwestycji przewidywany jest w tym roku także w innych sektorach nieruchomości alternatywnych takich jak centra danych i magazyny samoobsługowe.

Wiele możliwości inwestycyjnych stwarza również zmiana funkcji istniejących nieruchomości, między innymi budowa obiektów wielofunkcyjnych i specyficznych dla poszczególnych sektorów, takich jak na potrzeby usług click & collect oraz logistyki miejskiej „ostatniego metra” i ewoluującej infrastruktury technicznej.

David Hutchings, autor raportu i dyrektor ds. strategii inwestycyjnych w dziale rynków kapitałowych w regionie EMEA, Cushman & Wakefield, powiedział: „Aktywność inwestycyjna na rynkach regionu EMEA jest ściśle uzależniona od szerszego ożywienia gospodarczego i łagodzenia obostrzeń związanych z pandemią Covid-19, co nadal wpływa na popyt wśród inwestorów i wyniki poszczególnych sektorów. Ożywienie światowej gospodarki zapoczątkują Azja i Ameryka Północna, ale tempo wzrostu w Europie również przyspieszy w drugiej połowie bieżącego roku. Niemniej jednak, ze względu na zmiany strukturalne zachodzące przede wszystkim w sposobie korzystania z biur i robienia zakupów, tytuł zwycięzcy pandemii w tym roku zachowają nieruchomości logistyczne i alternatywne, takie jak mieszkania na wynajem oraz obiekty z sektora opieki zdrowotnej i life sciences”.

Transformacja rynku biurowego i handlowego

Aktywność inwestycyjna w sektorze nieruchomości biurowych i handlowych może przyspieszyć w drugiej połowie 2021 roku, wraz ze wzrostem odsetka osób zaszczepionych i łagodzeniem obostrzeń związanych z pandemią Covid-19. Atrakcyjność aktywów w tych sektorach będzie kształtowana przez jakość lokalizacji i postrzeganie ich jako destynacji, co będzie miało wpływ na popyt ze strony najemców i ostatecznie na wysokość cen.

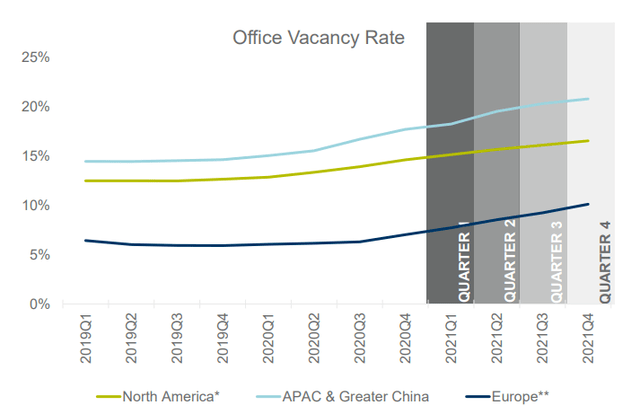

W 2021 roku wskaźnik niewynajętej powierzchni biurowej w regionie EMEA pozostanie na najniższym poziomie spośród wszystkich rynków, ale będzie nieznacznie i systematycznie wzrastał do blisko 10% w czwartym kwartale – głównie ze względu na długoterminowe umowy najmu i niewielką ilość powierzchni będącej w budowie. Stopy pustostanów w Ameryce Północnej, regionie Azji i Pacyfiku oraz Chinach mogą wzrosnąć w ostatnim kwartale roku do ok. 15-20%.

David Hutchings dodaje: „Nie należy pomijać nieruchomości biurowych i handlowych, zwłaszcza że pracownicy wracają do biur i sklepy niesprzedające artykułów pierwszej potrzeby będą się otwierały w drugim i trzecim kwartale. Pandemia niewątpliwie spowodowała, że jakość lokalizacji i szerzej rozumiany placemaking wysunęły się na pierwszy plan – czynniki te będą miały decydujące znaczenie przy zaspokajaniu popytu ze strony najemców. Zamiast analizować te sektory w oderwaniu od innych aspektów, inwestorzy mają szansę na osiągnięcie sukcesu decydując się na bardziej holistyczne podejście i przeanalizowanie możliwości realizacji inwestycji wielofunkcyjnych, dzięki czemu mogliby wykreować destynacje zgodnie z koncepcją sense of place”.

Wykres 1. Wskaźniki niewynajętej powierzchni biurowej na świecie

Wolniejsze tempo ożywienia na rynkach najmu w regionie EMEA

Inwestorzy rozpoczną ofensywę, jak tylko pozwolą im na to warunki, ale na ożywienie aktywności na rynkach najmu trzeba będzie zaczekać dłużej. Szanse na wzrost aktywności najemców w najbliższym czasie zmalały z powodu przywrócenia obostrzeń związanych z lockdownem pod koniec 2020 roku, strukturalnie wolniejszego tempa dostosowywania się rynku pracy i niskiego odsetka osób zaszczepionych (z wyjątkiem Wielkiej Brytanii i Izraela). Dodatkowo, w 2021 roku prawdopodobnie zniknie 1,3 mln miejsc pracy w całym regionie. Z tego względu aktywność najemców może znacząco przyspieszyć dopiero w drugiej połowie bieżącego roku.

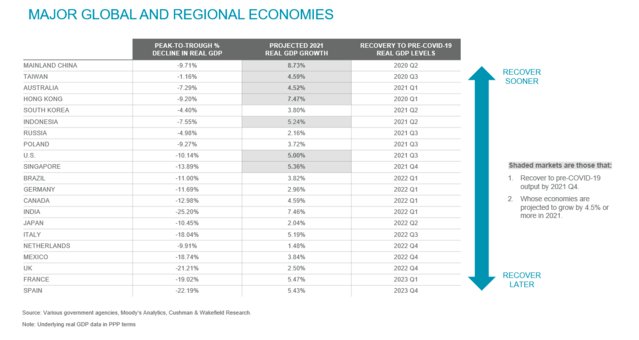

Niemniej jednak nawet wówczas ożywienie w Europie Zachodniej będzie następowało wolniej niż na innych rynkach świata. Analiza wpływu pandemii Covid-19 na poziomy realnego PKB pokazuje, że tempo wychodzenia z kryzysu krajów europejskich należy do najwolniejszych. Wśród 20 największych gospodarek świata, powrót na ścieżkę wzrostu gospodarczego potrwa najdłużej w Wielkiej Brytanii, Francji i Hiszpanii (od IV kw. 2022 r. w Wielkiej Brytanii do IV kw. 2023 r. w Hiszpanii). To znacznie dłużej niż w przypadku liderów rankingu, czyli Chin kontynentalnych, Tajwanu i Australii, których PKB przekroczyło poziom sprzed wybuchu pandemii w połowie 2020 roku.

Popyt inwestycyjny w Europie nadal koncentruje się na głównych rynkach, ale prognozowane szybkie odbicie gospodarcze w krajach takich jak Polska zachęci inwestorów do zwrócenia uwagi na inne kierunki i poszukiwania nowych możliwości inwestowania.

Wykres 2. Tempo ożywienia największych gospodarek świata

Globalna prognoza na rok 2021

Droga do ożywienia wygląda na nierówną, ale napędzać je będą inwestorzy, ponieważ niskie stopy procentowe, duża płynność i brak alternatywnych opcji inwestycyjnych wpływają na wzrost popytu. Widoczne są jednak różnice na poziomie regionalnym, gdyż warunki sprzyjają odbiciu w regionie Azji i Pacyfiku oraz Ameryce Północnej, natomiast w gorszej sytuacji znajdują się kraje Europy i Ameryki Łacińskiej oraz rynki wschodzące. Niemniej jednak wszystkie regiony mogą zakończyć rok 2021 z silnymi wzrostami.

David Hutchings, autor raportu i dyrektor ds. strategii inwestycyjnych w dziale rynków kapitałowych w regionie EMEA, Cushman & Wakefield, podsumowuje: „Podobnie jak w 2020 roku, globalne gospodarki oraz rynki najmu i kapitałowe będą zachowywały się zgodnie z rozwojem sytuacji pandemicznej, która wpływa na poszczególne regiony w zróżnicowany sposób. Chcąc podjąć najlepsze decyzje inwestycyjne, inwestorzy powinni patrzeć znacznie dalej niż tylko na obecny cykl krótkoterminowy. Na wyniki inwestycyjne będą wpływały zmiany strukturalne, głównie cyfrowa transformacja, a w przypadku graczy europejskich także kwestie związane z ekologią. Z naszej analizy wynika, że początki prawdziwego ożywienia na wszystkich rynkach zaczniemy obserwować w drugiej połowie 2021 roku. Niezaspokojony popyt i wyjątkowo liberalne otoczenie finansowe mogą przyczynić się do niezwykle szybkiego ożywienia gospodarczego w czwartym kwartale, czego efektem będzie bardzo duży wzrost dynamiki na rynku pod koniec roku”.