Statystyczny Polak posiadający kredyt lub pożyczkę, uzyskane w ten sposób pieniądze przeznacza przeważnie na zakup sprzętu RTV/AGD bądź remont i wyposażenie mieszkania, pracuje zawodowo, a jego dochód nie przekracza 5 tys. zł – taki profil posiadającego zobowiązania finansowe Polaka wyłania się z badania Krajowego Rejestru Długów pt. „Jak pożyczają Polacy”. Większość pożyczających zaciąga takie zobowiązania odpowiedzialnie, ale co czwarty czasami sprawdza, czy będzie w stanie je spłacić lub w ogóle tego nie robi.

Z badania Krajowego Rejestru Długów Biura Informacji Gospodarczej SA wynika, że ponad połowa Polaków (54 proc.) spłaca obecnie kredyty lub pożyczki. Najczęściej zaciągają jedno zobowiązanie rocznie i robią to przede wszystkim w bankach (83 proc.). Zwykle jest to kredyt gotówkowy (48 proc.) lub ratalny (37,8 proc.). 23,5 proc. posiada kartę kredytową.

Rysopis pożyczającego

Wśród pożyczających blisko połowę stanowią osoby w wieku 25-44 lat. Najmniej zobowiązań mają młode osoby (18-24 lata). Co piąta osoba z wykształceniem wyższym ma w swoich zobowiązaniach kredyt bądź pożyczkę. Znacznie częściej mają je jednak osoby z wykształceniem średnim (38,5 proc.) i zawodowym (37 proc.).

Większość spłacających pracuje zawodowo (63 proc.), a blisko co piąty utrzymuje się z emerytury lub renty. Bezrobotni bądź osoby niepracujące, ale zajmujące się domem, stanowią 12,2 proc. kredytobiorców. 3/4 osób posiadających kredyt bądź pożyczkę mieszka z partnerem, a połowa z dziećmi. Co ciekawe, więcej osób pożyczających pieniądze mieszka z rodzicami (17 proc.) niż żyje samotnie (9 proc.).

Osoby, które pożyczają pieniądze, najczęściej deklarują, że miesięczne dochody ich gospodarstwa domowego mieszczą się w przedziale 5-7,5 tys. zł netto (21 proc.). Widać jednak, że większość (58 proc.) stanowią osoby, których domowe wpływy nie przekraczają 5 tys. zł. W swoim badaniu KRD zapytał także o osobisty miesięczny dochód spłacających obecnie zobowiązanie. Ponad połowa (55,5 proc.) zadeklarowała, że jest to od 1,5 do 3 tys. zł. 22 proc. przyznaje, że ich indywidualne wynagrodzenie to mniej niż 1,5 tys. zł na rękę.

Blisko co trzeci Polak z kredytem pożyczone pieniądze przeznacza na zakup urządzeń AGD czy sprzętu RTV (35 proc.). Co trzeci wydaje je na remont mieszkania lub domu, bądź jego wyposażenie. Kolejnym wydatkiem finansowanym przez pożyczone pieniądze jest zakup auta (17 proc.), komputera lub smartfona (15 proc.). 13 proc. osób zaciąga nowe zobowiązanie, aby spłacić już zaciągnięte kredyty lub pożyczki.

– To doraźne rozwiązanie i zarazem jeden z najczęstszych błędów popełnianych przez osoby, które mają problemy ze spłatą swoich zobowiązań. Pokrywanie rat jednego kredytu drugim nierzadko wpędza je w spiralę zadłużenia. Dlatego wcześniej warto rozważyć inne możliwości, jak kredyt konsolidacyjny, scalający nasz dług w jedno zobowiązanie, czy dialog z instytucją, u której mamy dług. Bankom i firmom pożyczkowym zależy na odzyskaniu pożyczonych pieniędzy, więc są w stanie zaproponować różne możliwości wyjścia z sytuacji, np. przerwę w spłacie czy prolongatę umowy – mówi Jakub Kostecki, prezes Zarządu Kaczmarski Inkasso.

Pożyczanie z głową

Problemy ze spłatą są często pochodną lekkomyślnego podejścia do zaciągania zobowiązań. W badaniu „Jak pożyczają Polacy” większość respondentów (77 proc.) przyznaje, że przed zaciągnięciem pożyczki lub kredytu zawsze oblicza, czy będzie w stanie je spłacić. Pozostaje jednak wciąż grupa osób, którym raz zdarza się to robić, a raz nie (14 proc.) i taki krok uzależniają od danej okoliczności. Do tego 9 proc. nigdy nie liczy i w ogóle nie zastanawia się nad tym, czy będzie w stanie zwrócić pieniądze.

– Blisko co czwarty kredytobiorca przyznaje, że nie zastanawia się nad tym, czy będzie miał z czego spłacić kredyt. To dużo, ale tak naprawdę odsetek takich nierozważnych osób jest wyższy. Nie lubimy się przyznawać do takich zachowań, nawet w anonimowych badaniach. Oszacowanie własnych możliwości finansowych przed wzięciem na swoje barki kredytu bądź pożyczki jest bardzo ważne. Jednak to nie wystarczy w podejmowaniu decyzji. Możliwości finansowe mogą się bowiem w każdej chwili zmienić, o czym dobitnie przypomniała pandemia. Istotnym elementem jest więc przygotowanie się na ewentualność niespłacenia zaciągniętych zobowiązań. Z naszego badania wynika, że 66 proc. Polaków wie, jakie konsekwencje się z tym wiążą. 24 proc. przyznaje, że mniej więcej wie, co się stanie w takiej sytuacji, a co dziesiąta osoba zupełnie nie ma pojęcia, co będzie, kiedy przestanie spłacać zaciągnięte zobowiązanie – dodaje Adam Łącki, prezes Zarządu Krajowego Rejestru Długów BIG SA.

Rynek pożyczek wciąż mało znany

W zaciąganiu zobowiązań bardzo przydaje się znajomość oferty i rynku. Większość Polaków jest świadoma, że lepiej nie zadłużać się w instytucjach, które oferują pożyczki bez sprawdzania zdolności kredytowej i weryfikowania klientów w Biurze Informacji Gospodarczej. Niechętnie do oferty takich podmiotów podchodzi aż 68 proc. rodaków. Co szósty Polak dopuszcza możliwość zaciągnięcia pożyczki w firmach, które reklamują się, że udzielają ich „bez sprawdzenia w KRD i w BIK”. Kolejne 15 proc. nie potrafi potwierdzić ani wykluczyć, czy zdecydowałoby się na takie działanie.

– Zdecydowanie odradzam taki krok. Żaden bank ani żadna poważna firma pożyczkowa tak nie robi. To pchanie się w kłopoty. Taka pożyczka może się okazać bardzo droga – ostrzega Adam Łącki.

—

Ogólnopolskie badanie „Jak pożyczają Polacy” zostało przeprowadzone przez IMAS International na zlecenie Krajowego Rejestru Długów w listopadzie 2020 r. na reprezentatywnej grupie 1007 osób, które mają pożyczki bądź kredyty.

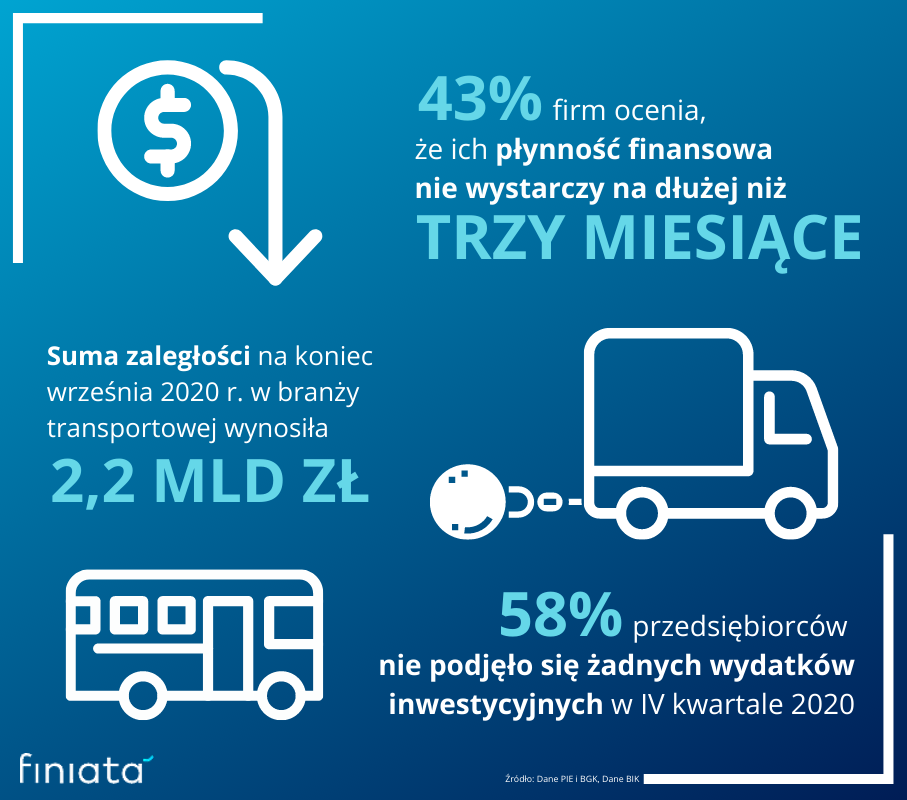

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.

Firmy autobusowe od blisko roku znajdują się w najtrudniejszej sytuacji – w okresie od marca do czerwca 2020 branża została z dnia na dzień zablokowana przez rządowe rozporządzenia. W czasie wakacji oraz ferii zimowych Polacy zrezygnowali z długodystansowych podróży wycieczkowych, a uczniowie i studenci (dojeżdżający do szkół z małych miast i wsi) od kilku miesięcy uczą się zdalnie. Sytuacji branży nie poprawiła tzw. Tarcza 5.0, ponieważ wyeliminowano z niej przewoźników, którzy jako dominującą działalność w PKD posiadają inny kod niż 49.39.Z – „Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany”. Oznacza to, że pominięto w niej m.in. przedsiębiorców zapewniających transport miejski i podmiejski.