Zamkniecie gospodarki, rekordowo wysokie ceny i ogólna niepewność polityczno-ekonomiczna nie zachęcały klientów do kupowania złotej biżuterii w 2020 roku. W przeciwną stronę skierował się popyt inwestycyjny. W 2020 roku na całym świecie sprzedano rekordowe 1 773,2 ton złota bulionowego. To aż o 40% więcej niż przed rokiem. Natomiast cena złota w 2020 roku wzrosła o 25% kończąc rok na poziomie 1 887,6 USD – wynika z raportu Światowej Rady Złota. Jak to wyglądało w Polsce? Według badania firmy Tavex w kruszec zainwestowało prawie 15% respondentów. Co ciekawe, aż 35% osób uważa, że warto postawić na ten rodzaj aktywa przy inwestowaniu oszczędności.

Spadek popytu na złoto

Popyt na złoto podzielił się pomiędzy złoto fizyczne i fundusze ETF, które stanowią substytut złota fizycznego. W 2020 roku Światowa Rada Złota odnotowała spadek całkowitego popytu na królewski kruszec o 14%, z 4 386,4 do 3 759,6 ton. Był to pierwszy rok, zakończony wynikiem poniżej 4 000 ton, od 2009 roku.

Popyt jubilerski ma znaczący udział w całkowitym popycie na złoto. Wyjątkowo trudna sytuacja pandemiczna pozostawiła wyraźne piętno na sektorze królewskiego kruszcu – popyt na złotą biżuterię spadł aż o 34%. Pandemia zmusiła gospodarstwa domowe na całym świecie do przewartościowania priorytetów – produkty pierwszej potrzeby ugruntowały swoją pozycję względem dóbr stricte konsumpcyjnych. Dodatkowym obciążeniem dla rynku złotej biżuterii okazały się rekordowo wysokie ceny złota – wskazuje Aleksandra Olbryś, Młodszy Analityk ds. Rynku Złota, Tavex.

Banki centralne również w pandemicznym roku ograniczyły swoje wydatki w tym zakresie. W 2020 r. kupiły one o prawie 60% złota mniej niż w roku poprzednim (poniżej 273t). Natomiast w czwartym kwartale ub.r. światowe rezerwy oficjalne wzrosły o 44,8 tony w ciągu analizowanego okresu.

Złote ETF-y z rekordowym wynikiem

O ile zapotrzebowanie na fizyczny metal w postaci sztabek i monet wzrosło tylko o 3% rdr (z 870,9 do 896,1 ton), o tyle pasywnie zarządzane fundusze inwestycyjne (ETF) nabyły rekordowe 877,1 ton kruszcu – jest to wzrost o 120 proc. (z 398,3 ton). Nie przeszkodził w tym nawet odpływ w wysokości 130 ton, który miał miejsce w czwartym kwartale 2020 roku.

Wato wiedzieć, że to właśnie trwający w 2020 roku napływ gotówki do „złotych” ETF-ów napędził hossę na rynku złota, wynosząc wysoko ceny królewskiego kruszcu, które finalnie pobiły historyczne rekordy. Latem ub.r. kurs kontraktów terminowych na złoto po raz pierwszy w historii przekroczył poziom 2000 USD za uncję trojańską – wskazuje Aleksander Pawlak, Prezes Zarządu Tavex. W najbliższym czasie możemy się spodziewać dalszych wzrostów zainteresowania funduszami EFT. Powodem tego będą nadal postępujące skutki pandemii, zarówno ekonomiczne, jak i społeczne – dodaje.

Inwestycje w Polsce

Według danych firmy Tavex rok 2020 nie był zły dla królewskiego kruszcu na naszym rodzimym rynku. W 2020 roku firma odnotowała ponad trzykrotny wzrost przychodów w porównaniu do tych z 2019 roku. Pokazuje to, jak bardzo rośnie popularność inwestowania w złote sztabki i monety.

Według naszego badania – w rankingu atrakcyjności inwestowania – na pierwszym miejscu znajdują się nieruchomości, ponad połowa (54%) respondentów uznaje je za najbardziej opłacalną opcję. Drugie miejsce zajmuje złoto – ponad jedna trzecia wskazań. Coraz więcej osób zaczyna interesować się lokowaniem majątku w tym kruszcu, ponieważ zachowuje swoją wartość nawet w czasach kryzysów gospodarczych – podkreśla Aleksander Pawlak, Prezes Zarządu Tavex.

Najczęściej w złoto inwestowały osoby z dochodem netto powyżej 5000 zł (30,8%), kolejno respondenci z przedziału 2001-3000 zł (15,6%) oraz 3001-5000 zł (9%).

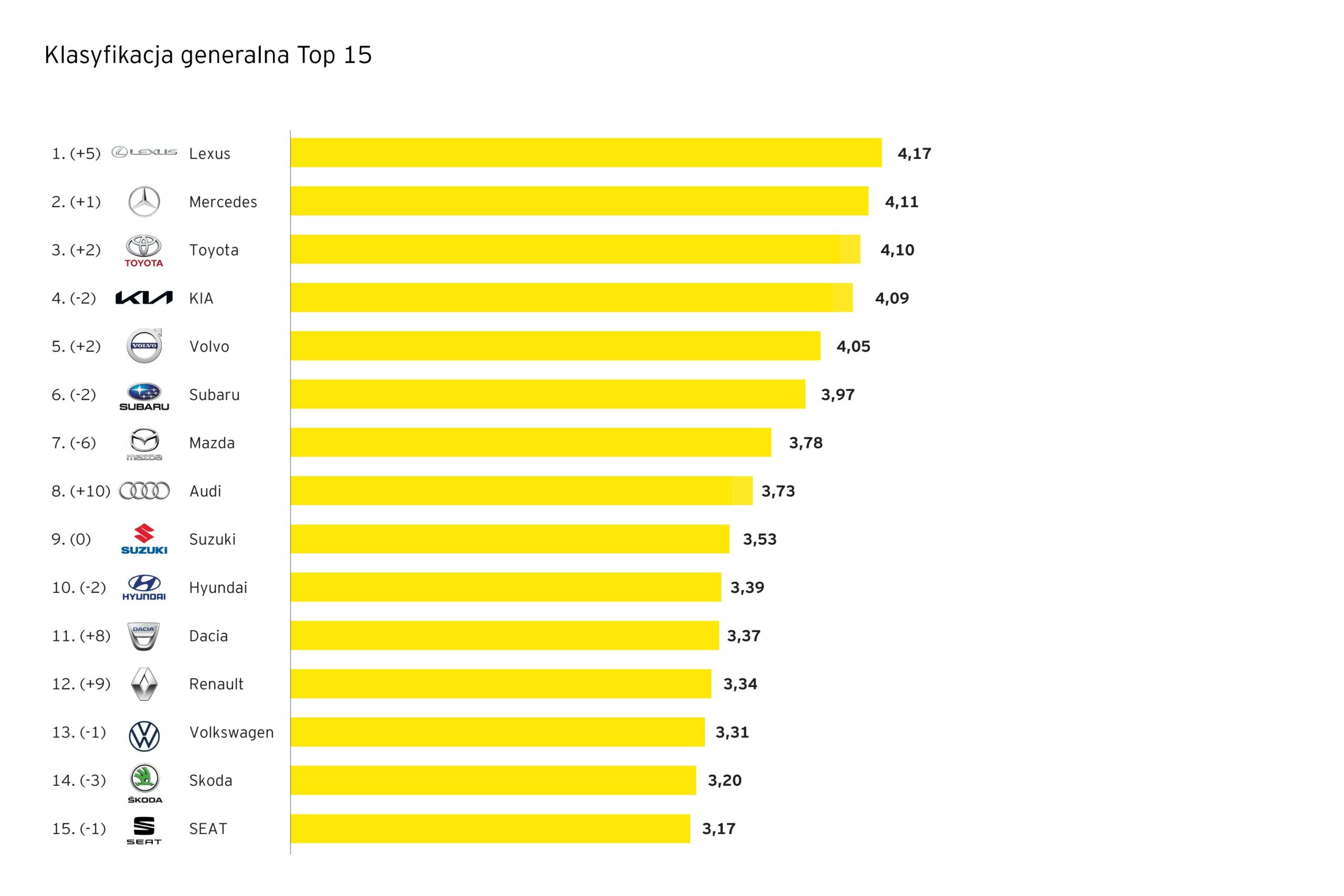

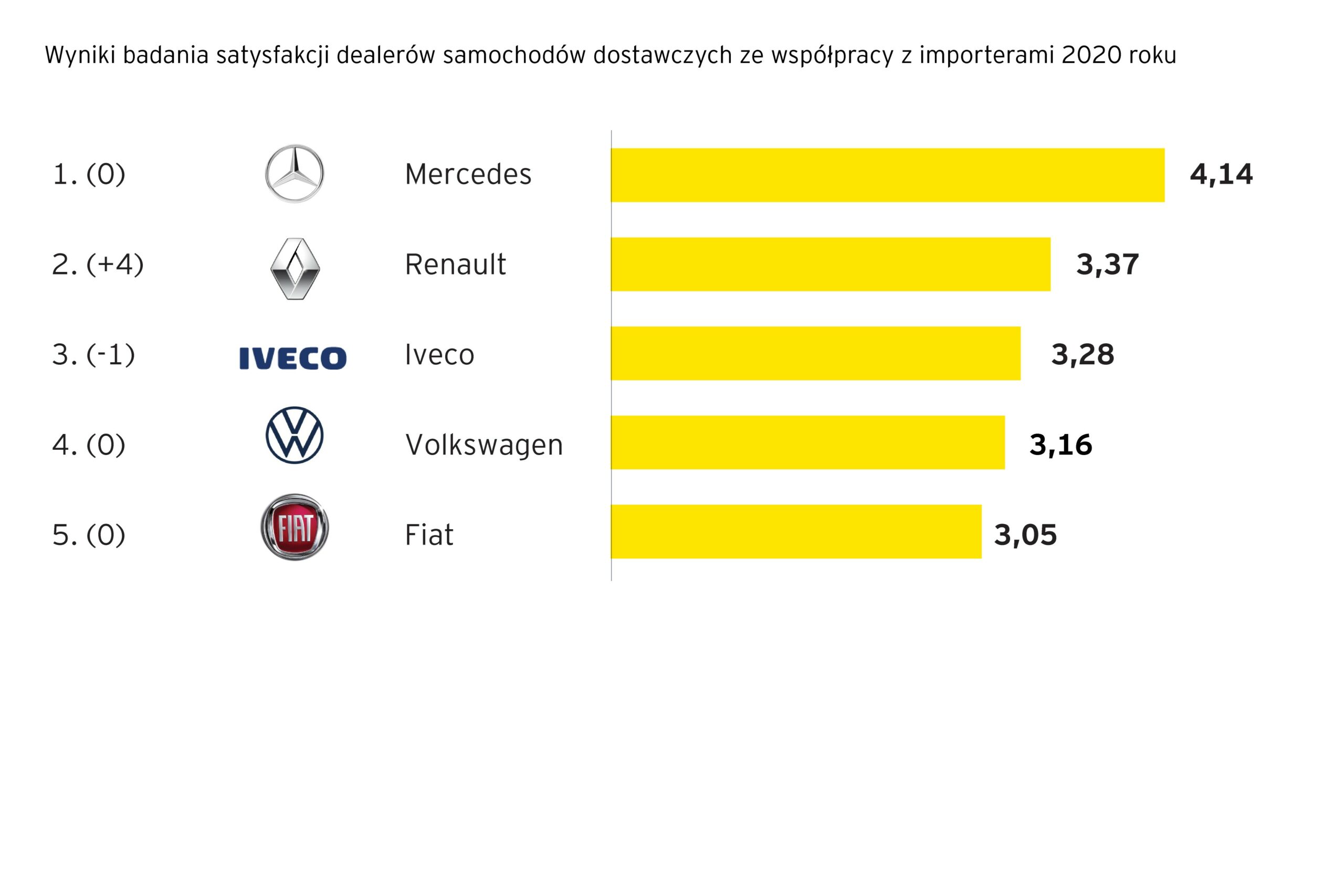

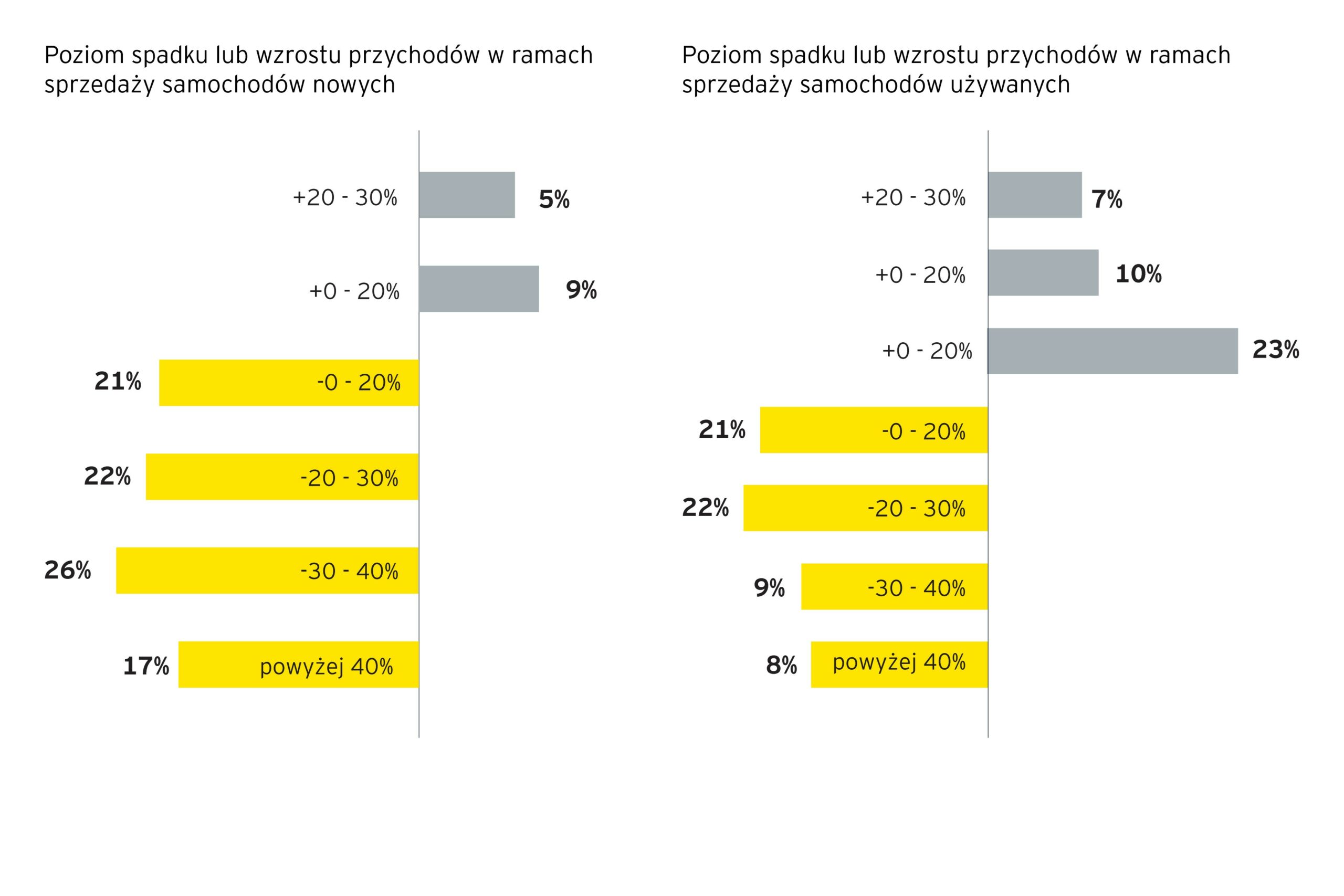

W minionym roku, w porównaniu do 2019 r. wzrost przychodów ze sprzedaży nowych samochodów zanotowało jedynie 14% dealerów samochodowych badanych przez EY Polska i DCG Dealer Consulting. 43% zanotowało z kolei spadki przychodów o więcej niż 30% w ujęciu rocznym. Sytuacja wygląda nieco bardziej optymistycznie w segmencie samochodów używanych. Tu wzrost przychodów ze sprzedaży zanotowało w minionym roku 40% ankietowanych, a ponad 30-procentowe spadki przychodów ze sprzedaży dotknęły 17% dealerów samochodów używanych. Biorąc pod uwagę usługi serwisowe, ponad 20-procentowe spadki przychodów serwisu mechanicznego zanotowało 31% badanych, a serwisu blacharsko-lakierniczego – 33%.

W minionym roku, w porównaniu do 2019 r. wzrost przychodów ze sprzedaży nowych samochodów zanotowało jedynie 14% dealerów samochodowych badanych przez EY Polska i DCG Dealer Consulting. 43% zanotowało z kolei spadki przychodów o więcej niż 30% w ujęciu rocznym. Sytuacja wygląda nieco bardziej optymistycznie w segmencie samochodów używanych. Tu wzrost przychodów ze sprzedaży zanotowało w minionym roku 40% ankietowanych, a ponad 30-procentowe spadki przychodów ze sprzedaży dotknęły 17% dealerów samochodów używanych. Biorąc pod uwagę usługi serwisowe, ponad 20-procentowe spadki przychodów serwisu mechanicznego zanotowało 31% badanych, a serwisu blacharsko-lakierniczego – 33%. – Miniony rok był dla branży motoryzacyjnej bardzo trudny z wielu względów. Niepewność związana z sytuacją finansową odciągnęła wiele firm i osób fizycznych od zakupów aut. Co więcej ich producenci – wraz z wybuchem pierwszej fali pandemii, wczesną wiosną ubiegłego roku – musieli zmierzyć się z zachwianymi łańcuchami dostaw, a co za tym idzie, auta nie zjeżdżały z linii produkcyjnych tak szybko, jak dotychczas. Trudny dla branży 2020 rok przełożył się na niższą zyskowność działalności, a co za tym idzie – na niższe zadowolenie dealerów samochodowych z finansowych perspektyw swoich firm. Importerzy wspierali wprawdzie swoje sieci m.in. odraczając płatności za zobowiązania finansowe, obniżając plany sprzedażowe czy zmieniając zasady wypłacania bonusów, a zmiany strategii rynkowej importerów czy aktualizacja ich polityki marketingowej spowodowały naturalne zwiększenie ruchu w salonach dealerskich i usprawniły model obsługi zdalnej, ale wciąż działalność branży samochodowej jest dotknięta skutkami pandemii – mówi Michał Lesiuk, Partner w Dziale Doradztwa Podatkowego EY Polska, Lider Sektora Produkcja Przemysłowa i Mobilność.

– Miniony rok był dla branży motoryzacyjnej bardzo trudny z wielu względów. Niepewność związana z sytuacją finansową odciągnęła wiele firm i osób fizycznych od zakupów aut. Co więcej ich producenci – wraz z wybuchem pierwszej fali pandemii, wczesną wiosną ubiegłego roku – musieli zmierzyć się z zachwianymi łańcuchami dostaw, a co za tym idzie, auta nie zjeżdżały z linii produkcyjnych tak szybko, jak dotychczas. Trudny dla branży 2020 rok przełożył się na niższą zyskowność działalności, a co za tym idzie – na niższe zadowolenie dealerów samochodowych z finansowych perspektyw swoich firm. Importerzy wspierali wprawdzie swoje sieci m.in. odraczając płatności za zobowiązania finansowe, obniżając plany sprzedażowe czy zmieniając zasady wypłacania bonusów, a zmiany strategii rynkowej importerów czy aktualizacja ich polityki marketingowej spowodowały naturalne zwiększenie ruchu w salonach dealerskich i usprawniły model obsługi zdalnej, ale wciąż działalność branży samochodowej jest dotknięta skutkami pandemii – mówi Michał Lesiuk, Partner w Dziale Doradztwa Podatkowego EY Polska, Lider Sektora Produkcja Przemysłowa i Mobilność.