Rok 2020 przejdzie do historii i jeszcze przez wiele kolejnych lat będzie wspominany. Pandemia, która wstrząsnęła całym światem, odcisnęła swoje piętno na wielu aspektach gospodarki. Z dnia na dzień przedsiębiorcy musieli borykać się z kolejnymi wyzwaniami, zgodnie z rozporządzeniami rządu. Negatywne skutki pandemii Covid-19 rynek nieruchomości biurowych dotkliwiej zaczął odczuwać w III kw. 2020 roku, a ostatni kwartał był ich kontynuacją. Prognozowana w pierwszym półroczu ostrożność najemców i oddanie do użytku kolejnych dużych inwestycji przełożyły się na dalszy wzrost współczynnika pustostanów.

Ostatni kwartał 2020 roku dostarczył na rynek biurowy około 76 000 m kw. powierzchni w ramach dwóch inwestycji: Mennica Legecy Tower należące do Golub GetHouse (48 000 m kw.) oraz dwa budynki wchodzące w skład kompleksu LIXA (28 000 m kw.), zrealizowane przez Yareal Polska, a obecnie należące do Commerz Real AG. Podsumowując nową podaż, która zasiliła rynek w całym roku, Warszawa wzbogaciła się aż o 314 000 m kw., co jest drugim najwyższym wynikiem w historii lokalnego rynku (w rekordowym 2016 roku zrealizowano ponad 400 000 m kw.).

„Warto tutaj zaznaczyć, że tak wysoki wolumen podaży był rezultatem kilku wielkoskalowych projektów, a kolejne planowo oddawane powinny być w bieżącym roku. W 2020 roku ukończono w sumie 12 projektów, a dla porównania w roku poprzednim było ich 17, ale ich skala była znacznie mniejsza – 162 000 m kw. Do największych zrealizowanych inwestycji należy zaliczyć: The Warsaw HUB C i B (Ghelamco Poland, 89 000 m kw.), wspomniana Mennica Legacy Tower oraz Varso I i II (HB Reavis, 46 600 m kw.) – komentuje Bożena Garbarczyk, Straszy Konsultant w Dziale Badań Rynku w Knight Frank, która jednocześnie dodaje, że największe tempo rozwoju w 2020 roku zaobserwowano w podstrefie „Centrum Zachód” w okolicy Ronda Daszyńskiego, gdzie zakończone projekty objęły powierzchnię aż 156 000 m kw., co stanowiło połowę całkowitej nowej podaży oddanej na rynek. Zasoby dynamicznie rozwijającej się okolicy bliskiej Woli przekroczyły 0,5 mln m kw., co stanowi ofertę jedynie o połowę mniejszą niż w Centralnym Obszarze Biznesu.”

Na koniec 2020 roku zasoby powierzchni biurowej osiągnęły poziom 5,9 mln m kw., a największym obszarem koncentracji została strefa „Centrum” (1,55 mln m kw.), wyprzedzając zajmującą do tej pory pierwsze miejsce strefę „Mokotów” (1,46 mln m kw.).

W IV kwartale 2020 roku utrzymywała się widoczna już wcześniej mniejsza aktywność najemców. Firmy obserwując aktualną sytuację, starają się nie podejmować dwufalowych decyzji, a to wiąże się częściej z pozostaniem w zajmowanym obecnie biurze. W ostatnich trzech miesiącach roku na stołecznym rynku wynajęto ok. 160 000 m kw., co było jednym z najniższych kwartalnych wyników ostatnich lat.

„Blisko 44% wolumenu popytu w ostatnim kwartale stanowiły renegocjacje dotychczasowych umów (69 200 m kw.), nierzadko podpisywanych na okres krótszy niż standardowe kontrakty. Średnia dla drugiej połowy była jeszcze większa i wyniosła 46%, podczas gdy w I połowie ubiegłego roku była na poziomie 30%. Ograniczone zainteresowanie nową powierzchnią szczególnie widać po spadku udziału umów przednajmu, które w II połowie roku wyniosły zaledwie 11% wolumenu popytu,” – dodaje Bożena Garbarczyk.

Przedmiotem najmu w ubiegłym rok było 602 000 m kw. powierzchni, z czego największym zainteresowaniem cieszyły się strefa Centrum, w której wynajęto ponad 41% rocznego popytu (ponad połowa została podpisana w budynkach zlokalizowanych w okolicy Ronda Daszyńskiego) oraz strefa Mokotów z wynikiem 26%, gdzie dominował Służewiec.

Wyraźnym zainteresowaniem coraz częściej cieszy się forma podnajmu. W ostatnim kwartale roku udział podnajmu w całkowitym popycie był już dość wyraźny i odpowiadał za 6% całkowitego wolumenu podpisanych umów.

„Wysoka podaż nowej powierzchni i mniejsze zainteresowanie nią najemców przełożyły się na dalszy wzrost współczynnika pustostanów, który na koniec IV kwartału 2020 roku wyniósł 9,9%, tj. 583 500 m kw. powierzchni biurowej oferowanej na wynajem od zaraz (wzrost o 0,3 pp. kw./kw. oraz wzrost o 2,1 pp. r/r). Przyglądając się bliżej sytuacji w głównych obszarach Warszawy, w strefach centralnych poziom pustostanów wzrósł kwartalnie o 0,1 pp. i wyniósł 8,5%, podczas gdy w strefach pozacentralnych odnotował wzrost o 0,4 pp. kw./kw. do poziomu 10,8%. Mokotów pozostaje strefą z najszerszą ofertą dostępnej powierzchni, gdzie na najemców czeka 222 000 m kw.” – wyjaśnia Bożena Garbarczyk.

Zmieniająca się sytuacja nie wpłynęła dotychczas na zmiany w stawkach czynszu, które utrzymują się na stabilnym poziomie. Czynsze wyjściowe w Centralnym Obszarze Biznesu, w prestiżowych inwestycjach, kształtowały się na poziomie 20-25 EUR/m kw./miesiąc, ale trafiały się również projekty, w których biura na najwyższych kondygnacjach osiągały nawet 27-28 EUR. W pozostałych lokalizacjach centralnych stawki znajdowały się w przedziale od 15 do 22 EUR/m kw./miesiąc. Ze względu na szeroki pakiet zachęt, który właściciele budynków oferują przyszłym najemcom, szczególnie w dobie pandemii Covid-19 chcąc przyciągnąć najemców, stawki efektywne pozostają o ok. 20% niższe niż poziom wywoławczy.

Aktywność najemców w 2020 roku była o 31% niższa niż w 2019, a deweloperzy znacznie ostrożniej niż w ubiegłych latach podchodzili do startu nowych inwestycji. W rezultacie, może to doprowadzić do powstania luki podażowej na warszawskim rynku.

Firma doradcza JLL podsumowała sytuację na warszawskim rynku biurowym na koniec 2020 roku.

Z powodu pandemii przedsiębiorstwa zaczęły bardziej zachowawczo podchodzić do decyzji związanych z zapotrzebowaniem na biura, odkładając je na moment stabilizacji sytuacji. W rezultacie, w porównaniu do oczekiwań z końca 2019 r., popyt na biura w ubiegłym roku był o 29% mniejszy, a wolumen nowej podaży dostarczonej na rynek o 26% niższy. Patrząc jednak na aktualną aktywność po stronie deweloperów, możemy spodziewać się luki podażowej na warszawskim rynku biurowym, szczególnie w lokalizacjach poza centrum, informuje Tomasz Czuba, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy, JLL.

Popyt – przedłużenia i podnajmy

W 2020 roku w Warszawie wynajęto łącznie 602 000 mkw. Największą popularnością cieszyły się Centrum i Mokotów, odpowiedzialne za ponad dwie trzecie całkowitego zapotrzebowania na biura.

Ubiegły rok przyniósł spore przetasowania w strukturze popytu i wzrost znaczenia odnowień kontraktów. Firmy często decydują się na przedłużenie umowy na krótki okres i czekają na powrót do normalności przed podjęciem długoterminowych zobowiązań. Jednym z kluczowych trendów była również wzrastająca podaż powierzchni oferowanej na podnajem. Obecnie w Warszawie na firmy zainteresowane takim rozwiązaniem czeka ok. 130 000 mkw. tego typu przestrzeni, z czego blisko 60% przypada na centralne części stolicy. Udział powierzchni podnajmowanej w całkowitych zasobach oscyluje na poziomie ok. 2%, dodaje Mateusz Polkowski, Dyrektor Działu Badań i Doradztwa, JLL.

Do największych transakcji najmu w ubiegłym roku należały: rekordowa umowa przednajmu PZU w Generation Park Y – pierwszym budynku wieżowym Skanska w Polsce (46 500 mkw.), umowa typu sale and leaseback DSV na Mokotowie (20 000 mkw.) oraz odnowienie umowy i ekspansja Poczty Polskiej w Domaniewska Office Hub (19 800 mkw.).

Analizując 2020 rok należy zwrócić też uwagę na rosnącą popularność oferty biur elastycznych. Po takie rozwiązanie sięgają zwłaszcza duże firmy, które chcą zapewnić swoim pracownikom wygodę pracy z biura podczas zawirowań w przeprowadzkach lub po prostu stabilizując dynamiczną w obecnych czasach strukturę zatrudnienia. Zabezpieczenie interesów pracowników daje korporacjom możliwość spokojnego poszukiwania tradycyjnej powierzchni biurowej, co widać wyraźnie w statystykach operatorów, u których przeciętne obłożenie w centralnych dzielnicach Warszawy przekracza nawet połowę dostępnych stanowisk, a niektórzy z nich zamknęli rok z wynikami na poziomie 80%, tłumaczy Tomasz Czuba.

Podaż – ponad 300 000 nowego metrażu

W 2020 roku na rynek dostarczono 314 000 mkw. biur w ramach takich projektów, jak kompleks The Warsaw Hub, zrealizowany przez Ghelamco Poland o powierzchni 89 000 mkw. czy Mennica Legacy Tower (47 900 mkw.), której deweloperem jest Golub GetHouse.

Po kilku latach stale rosnącej aktywności deweloperskiej, wolumen powierzchni w budowie spada. W ostatnich latach w realizacji pozostawało od 700 000 mkw. do 800 000 mkw., a teraz jest to niewiele ponad 500 000 mkw. Deweloperzy znacznie ostrożniej podchodzą też do rozpoczynania nowych budów, a w ciągu ostatnich miesięcy nowe inwestycje uruchomiło tylko kilku z nich, mówi Tomasz Czuba.

Rynek inwestycyjny

Pomimo pandemii i jej następstw, rok 2020 na rynku inwestycyjnym okazał się znacznie lepszy niż przypuszczano na początku kryzysu.

Łączna wartość wszystkich transakcji biurowych osiągnęła wartość niemal 2 mld euro, z czego około 66%, czyli 1,3 mld euro przypadło na obiekty w Warszawie. Jest to wynik niemal o połowę niższy od rekordowego rezultatu z roku 2019, ale wciąż wyższy o ponad 21% od 10-letniej średniej z lat 2009 – 2019, komentuje Tomasz Puch, Dyrektor Działu Rynków Kapitałowych, JLL.

Podobnie jak w latach ubiegłych największym zainteresowaniem cieszyły się biurowce w Centrum Warszawy (59% ogólnej wartości), a następnie nieruchomości z zagłębia biznesowego na Służewcu (30%), co oznacza wzrost udziału tej lokalizacji w porównaniu do poprzednich lat.

Do największych transakcji na warszawskim rynku biurowym należały: sprzedaż pierwszego etapu kompleksu Lixa (budynki A i B) przez Yareal do Commerz Real, przejęcie Wola Center przez Hines od spółki Develia, kupno T-Mobile Office Park przez AFI Europe od Starwood oraz nabycie Generation Park Z przez fundusz DEKA od firmy Skanska.

Prognozy na obecny rok w dużej mierze zależą od sukcesu programu szczepień, który pozwoliłby na powrót do biur i ograniczenie niepewności na rynku. Co więcej, stopniowy powrót do normalności przyspieszyłby finalizację odroczonych transakcji, napędzając tym samym tegoroczne obroty. Dodatkowym motorem napędowym może być potencjalna luka podażowa spodziewana po 2022 r., która zredukuje i tak mocno ograniczoną, liczbę projektów typu „prime” dostępnych na rynku. Przełożyć się to może na bardziej agresywne podejście inwestorów przy składaniu ofert, a w rezultacie powrót do kompresji stóp kapitalizacji, – dodaje Tomasz Puch.

Pustostany i czynsze

Obecna sytuacja gospodarcza bezpośrednio wpływa na wskaźnik pustostanów. W IV kw. 2020 r. wyniósł on 9,9% w Warszawie (8,5% w strefach centralnych i 10,8% w strefach poza centrum), co stanowi wzrost o 2,1 p.p. w stosunku do końca 2019 r. Tym statystykom towarzyszy zwiększona podaż przestrzeni na podnajem. Co ważne, w perspektywie kolejnych lat na rynek dostarczane będzie mniej nowoczesnej powierzchni biurowej, co przełoży się na stopniową absorpcję dostępnej powierzchni.

Najwyższe czynsze transakcyjne dla najlepszych nieruchomości w szerokim centrum wynoszą od 18 do 24 euro/mkw./m-c, a poza nim do 16 euro/ mkw./m-c.

Biorąc pod uwagę spowolnienie po stronie popytu, wzrost współczynnika powierzchni niewynajętej, w najbliższej przyszłości możemy spodziewać się chwilowej redukcji stawek za wynajem powierzchni biurowych, zarówno po stronie czynszów bazowych, jak i efektywnych. Będzie to dotyczyło praktycznie każdej klasy obiektów biurowych, z wyłączeniem tych inwestycji, na których atrakcyjność okres pandemii nie miał znaczącego wpływu. Już dziś obserwujemy duże presje na czynsze w starszych obiektach, a deweloperzy stosują bardzo agresywną politykę finansową próbując zabezpieczyć pierwszych najemców do swoich realizowanych inwestycji, podsumowuje Mateusz Polkowski.

Od 1 marca 2021 roku Agata Sekuła obejmie stanowisko członka zarządu odpowiedzialnego za sprzedaże i akwizycje w firmie EPP, będącej największym właścicielem centrów handlowych w Polsce pod względem GLA. W EPP będzie odpowiadała za realizowanie strategicznych celów firmy w zakresie pozyskiwania współinwestorów dla portfela handlowego.

Agata Sekuła posiada ponad 20-letnie doświadczenie w obszarze doradztwa inwestycyjnego dla sektora handlowego i jest jedną z najbardziej znanych ekspertek na rynku nieruchomości handlowych w regionie Europy Środkowo-Wschodniej. Od 22 lat jest zawodowo związana z JLL, gdzie sprawuje funkcję wiceprezesa zarządu oraz dyrektora Działu Rynków Kapitałowych firmy w Polsce. Pod jej kierownictwem przez ostatnie 20 lat sfinalizowano transakcje kupna i sprzedaży obiektów handlowych w Polsce, Czechach, Rumunii, na Słowacji i Węgrzech o łącznej wartości ponad 13,5 miliarda euro. Agata Sekuła specjalizuje się w transakcjach sprzedaży i zakupu centrów handlowych, zarówno pojedynczych obiektów, jak i dużych portfeli nieruchomości. Odpowiadała m.in. za przygotowanie marketingowe procesów sprzedaży, analizy due diligence, strukturyzację transakcji, negocjacje komercyjne oraz nadzór nad wypełnianiem uzgodnionych przez strony warunków transakcji.

W trakcie swojej kariery Agata Sekuła doradzała w największych i najsłynniejszych transakcjach, których przedmiotem były nieruchomości handlowe np.: portfel Chariot (28 obiektów sprzedanych za 1 mld euro przez konsorcjum Apollo-Rida, Ares i AXA), portfel Atrium European Real Estate (Atrium Felicity w Lublinie, Atrium Koszalin oraz portfel Tyrion), Galeria Katowicka, Silesia City Center w Katowicach, Manufaktura w Łodzi, Magnolia Park we Wrocławiu, Promenada w Warszawie, Stary Browar w Poznaniu i wiele innych.

– Z wielką radością witam Agatę w EPP, ponieważ doskonale znam jej wyjątkowe, w skali naszego regionu, kompetencje i skuteczność działania. Jestem pewien, że powierzona jej strategiczna misja pozyskania współinwestorów dla portfela handlowego EPP jest w najlepszych rękach. Agata świetnie zna większość inwestorów działających na rynkach Europy Środkowej, a także centra EPP, gdyż na przestrzeni lat brała udział w transakcjach, których przedmiotem były prawie wszystkie aktywa handlowe wchodzące obecnie w skład naszego portfela. Jestem przekonany, że Agata przyczyni się nie tylko do pozyskania dla naszej firmy najlepszych partnerów biznesowych, ale także fachowo pokieruje długofalowymi relacjami w ramach planowanych przez nas joint ventures, co przyczyni się do stabilnego rozwoju EPP – mówi Tomasz Trzósło, prezes EPP.

2021 rokiem fundamentalnych zmian na rynku biurowym. Nowe podejście do powierzchni w modelu hybrydowym.

Po bardzo udanych dla sektora nieruchomości biurowych latach 2017-2019, na początku roku 2020 branża patrzyła z dużym optymizmem na najbliższe miesiące. Ogólnoświatowa pandemia COVID-19, akademicki przykład nieprzewidywalnego zdarzenia „black swan”, nie tylko ostudziła entuzjazm ale również wymusiła przyspieszone przemodelowanie sposobu korzystania z powierzchni, którego efektem będą strukturalne zmiany w segmencie obiektów biurowych.

Na koniec 2020 r. całkowite zasoby nowoczesnej powierzchni biurowej w Warszawie przekroczyły 5,9 mln m kw. W IV kwartale na stołeczny rynek dostarczono prawie 76 tys. m kw. nowej powierzchni w trzech projektach: Mennica Legacy Tower o powierzchni prawie 48 tys. m kw. i dwóch biurowcach kompleksu Lixa (A i B) o sumarycznej powierzchniach ok. 28 tys. m kw. Wszystkie nowe biurowce usytuowane są w dynamicznie rozwijającej się strefie Centrum – Zachód.

Natomiast w ciągu całego 2020 r. w Warszawie oddano do użytku około 314 tys. m kw. w ramach 15 projektów. Największe z nich to: The Warsaw Hub B i C (łącznie 89 tys. m kw.), Mennica Legacy Tower – wieża (prawie 48 tys. m kw.) oraz Varso I i II (prawie 47 tys. m kw.). Ze względu na przeciągające się procedury administracyjne, spowodowane sytuacją pandemiczną, oddanie do użytkowania kilku nowych biurowców opóźni się i nastąpi w pierwszych miesiącach 2021r. Wysoka aktywność deweloperska

w minionych latach jest odzwierciedlona w wolumenie nowej podaży w 2020 r., który niemal dwukrotnie przewyższył wielkość nowej powierzchni oddanej do użytkowania w 2019 r. i jest o 15% powyżej średniej dla ostatnich 5 lat. Dzięki dobrej koniunkturze ubiegłych lat i wysokiemu poziomowi przednajmu, obiekty dostarczone na rynek w 2020 r. były wynajęte niemal w całości, stąd średni poziom wakatów w biurowcach stanowiących nową podaż nie przekroczył 15%.

Według naszych analiz, również obecny rok – 2021 – będzie obfitował w otwarcia nowych biurowców, stąd wolumen nowej podaży może być wyższy od ubiegłorocznego o 15-25%. Wielkość powierzchni pozostającej w budowie w Warszawie systematycznie jednak maleje. Na koniec IV kwartału 2020 r. na etapie budowy było około 570 tys. m kw. powierzchni, z terminem ukończenia do końca 2022 r., choć finalne oddanie do użytkowania niektórych projektów może przesunąć się nawet na 2023 r.

Strefa Centrum – Zachód, odpowiada za około 35% całkowitego wolumenu obecnie budowanych biur. Rejon ten, po ukończeniu wszystkich realizowanych tam obecnie inwestycji (ok. 200 tys. m kw.), stanie się w 2022 r. największą dzielnicą biznesową Warszawy. Ukończenie The Warsaw Hub, Warsaw Unit, Mennica Legacy Tower, Skyliner, Fabryki Norblina, kolejnych faz Generation Park i kompleksu Lixa spowoduje, że strefa Centrum – Zachód może wyprzedzić Służewiec w tej kategorii. Jest to możliwe zwłaszcza w kontekście planów ogłoszonych przez Echo Investment dotyczących przekształcenia części kompleksu biurowego Empark na funkcje mieszkaniowe. Obecnie obserwowane trendy rynkowe mogą w kolejnych latach być katalizatorem podobnych decyzji w stosunku do innych obiektów biurowych na Służewcu, przedstawiających większy potencjał mieszkaniowy niż biurowy.

W 2020 r., a zwłaszcza w drugiej połowie roku, w strukturze popytu zaobserwowaliśmy wzrost udziału przedłużeń umów najmu. W okresie lipiec – grudzień stanowiły one ok. 46% całkowitego popytu, a szczególna aktywność w renegocjacjach przypadła na letni kwartał, kiedy po zakończeniu pierwszego „lockdownu” najemcy zaczęli „odmrażać” decyzje dotyczące swoich lokalizacji. W porównaniu do analogicznego okresu 2019 r. jest to znaczący wzrost o 10.1 p.p.

Jednocześnie obserwowaliśmy również nasilenie zjawiska podnajmu, które jest dość powszechne w dobie kryzysu. Część firm bowiem wprowadziła model pracy hybrydowej i nie planuje wykorzystania całości wynajmowanego metrażu. Według naszych szacunków na koniec 2020 r. na rynku oferowane było na podnajem ok. 100,000. m kw. powierzchni.

Mimo znacząco niższej wielkości popytu w 2020 r. (spadek popytu netto o ok. 31% w stosunku do 2019 r.), na warszawskim rynku biurowym miały miejsce transakcje najmu na rekordowo duże powierzchnie. Do największych z nich zaliczamy umowę przednajmu 46,6 tys. m kw. w budynku Generation Park Y, gdzie najemcą jest PZU, kolejną transakcją opiewającą na 20 tys. m kw jest umowa najmu siedziby głównej polskiego przedstawicielstwa jednego z globalnych dostawców usług transportowych i logistycznych. Natomiast w ostatnim kwartale roku klient poufny przedłużył umowę najmu o powierzchni ponad 12 tys. m kw. w biurowcu Gdański Business Center I A, a Leroy Merlin podpisał umowę najmu 12 tys. m kw. w budowanym kompleksie Forest.

W ciągu 2020 r. nastąpił w Warszawie wyraźny wzrost wskaźnika pustostanów o prawie 2.4 p.p. do poziomu ok. 9.9% na koniec grudnia. W 2021 r., w rezultacie prognozowanego wysokiego poziomu podaży nowej powierzchni oraz spodziewanego wciąż ograniczonego popytu najemców, oczekiwana jest kontynuacja tego trendu.

Wzrost wskaźnika powierzchni niewynajętej w 2020 r. nie zaskoczył ekspertów rynkowych, gdyż już kilkanaście kwartałów wcześniej prognozowaliśmy pogorszenie tego parametru, jeszcze zanim pojawiło się złowrogie słowo COVID-19. Od dłuższego czasu cyfry wskazywały, że na lata 2020 – 2021 przypadnie szczyt dostarczania na rynek nowych biurowców, a dostępność powierzchni będzie wyraźnie wyższa niż w latach 2017-2019. Niższe obecnie apetyty najemców na powierzchnie biurowe, wynikające z zawirowań koniunktury czasu pandemii, są czynnikiem dodatkowym. W efekcie spadku popytu i przyrostu wolumenu powierzchni niewynajętej, spodziewamy się w perspektywie krótkookresowej korekty stawek czynszowych, zarówno bazowych jak i efektywnych. – Małgorzata Fibakiewicz, Head of Office Sector & Strategic Projects w BNP Paribas Real Estate Poland

2020 rok stał również pod znakiem pracy zdalnej. By umożliwić bezpieczne korzystanie z biura i zachowanie zasad dystansu społecznego, część firm wdrożyła system hybrydowy zarówno w trybie pracy jak i strategii najmu.

Spadek popytu na nowe powierzchnie biurowe odnotowywany z kwartału na kwartał 2020, nie jest niczym zaskakującym biorąc pod uwagę nieprzewidywalność związaną z trwającą już od 9 miesięcy sytuacją pandemiczną w kraju i na świecie, która zamknęła nas w domach. Praca zdalna, początkowo traktowana jako rozwiązanie tymczasowe, rozgościła się na dobre, a wraz z nią niski odsetek pracowników w biurach, co wpłynęło bezpośrednio na ilość wynajmowanej powierzchni. Niemniej większość najemców zaczyna dostrzegać negatywne skutki izolacji na home-office, niższą efektywność i demotywację swoich pracowników, dlatego w dłuższym horyzoncie czasowym spodziewamy się wypracowania hybrydowego modelu pracy. Już teraz słyszymy od wielu naszych Klientów, że planują stopniowy powrót do biur w połowie roku. Praca zdalna, dziś wymuszona obostrzeniami oraz indywidualną odpowiedzialnością każdego z nas za innych, pozostanie jednak trwałym elementem biurowej codzienności, chociaż w wymiarze nie tak szerokim jak początkowo zakładaliśmy. To przełoży się na popyt, który nawet jeśli ulegnie korekcie, to w połączeniu z nowymi standardami w projektowaniu biur mającymi na celu bio-bezpieczeństwo pracowników, może oznaczać korektę symboliczną. – Mikołaj Laskowski, Head of Office Agency w BNP Paribas Real Estate Poland

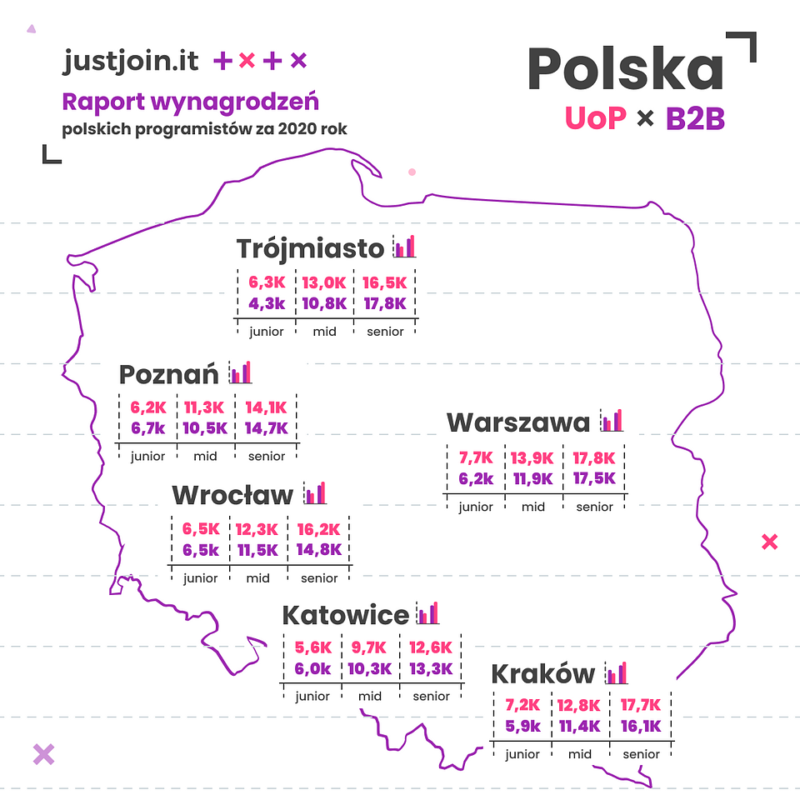

12 017 zł na umowę o pracę i 11 088 zł na B2B – tyle wynosi średnia zarobków programisty. To prawie dwa razy więcej niż przeciętne miesięczne wynagrodzenie w Polsce w ubiegłym roku.* Temat płac w IT zawsze budzi wiele emocji, ale w którym polskim mieście programistom żyje się najlepiej? Raport przygotowany przez Just Join IT** odkrywa karty odnośnie zarobków w branży.

Junior kontra Senior

Staż pracy wpływa na wynagrodzenie, ale w przypadku branży IT, pensja potrafi wzrosnąć prawie trzykrotnie. Junior zatrudniony na umowę o pracę zarabia średnio 6 945 zł, podczas gdy na konto Seniora wpływa miesięcznie kwota 16 719 zł. W przypadku umów B2B kwota wynosi u Juniora do 6 100 zł, a Seniora – 16 069 zł. Pensje tzw. midów zarówno związanych stosunkiem pracy, jak i freelancerów wynoszą ponad 11 tys. złotych (12 387 zł UoP).

Po oferowanych wynagrodzeniach w ofertach na Just Join IT, widać względną stabilizację w branży. Średnio na początku ubiegłego roku Senior mógł liczyć na stawkę 16 115 zł., a kończył go z kwotą 16 540 zł na B2B. Jednocześnie w 2020 roku widzieliśmy wzmożony popyt na zatrudnienie programistów. Liczba opublikowanych ogłoszeń wzrosła ponad dwukrotnie na naszym portalu pracy i znacznie przekroczyła 20 tysięcy. – mówi Piotr Nowosielski, CEO Just Join IT.

Gdzie płacą najwięcej?

Programista na stanowisku Seniora zarabiający miesięcznie średnio ponad 16 tysięcy złotych może sobie pozwolić na kupno kawalerki w Polsce już po 2,5 roku odkładania połowy pensji (przy cenie 8 966 zł/m kw.).*** Jednak jakie miasto w Polsce jest najlepsze do życia dla pracowników IT?

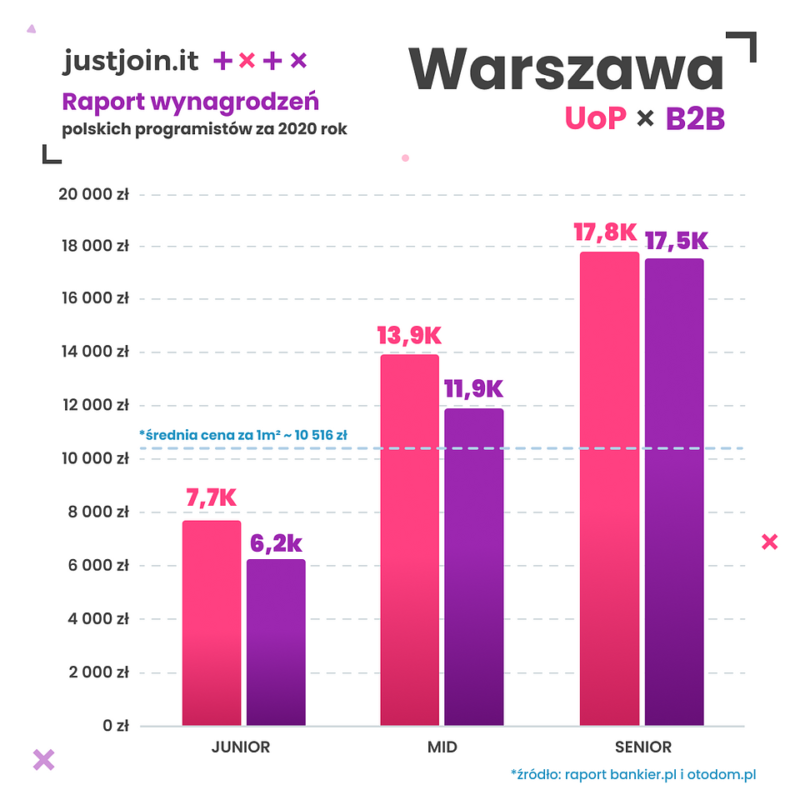

Programistów najlepiej wynagradza stolica – zarabiają tu średnio 13 117 zł na umowę o pracę i 11 885 zł na B2B. Senior potrafi odnotować zarobki powyżej 17 tys. zł, jednak przekładając to na cenę mieszkań w Warszawie, na kawalerkę o powierzchni zaledwie 20 m kw. musiałby odkładać całą pensję przez niespełna rok. Najlepszym miastem do życia w Polsce pod względem relacji zarobków do cen mieszkań okazał się Wrocław – miesięczna wypłata w branży IT na stanowisku seniora (16 234 zł UoP) to równowartość 2 m kw. mieszkania. Średnie zarobki sięgają tam 11 696 zł na UoP i 10 942 zł na B2B.

Lepiej od stolicy w rankingu wypada Kraków – wypłaty są tam bardzo zbliżone do warszawskich (średnio 12 560 zł UoP, 11 133 zł B2B), ale rynek nieruchomości jest tańszy (9 616 zł/m kw.). Na podium płac znalazło się także Trójmiasto, jednak porównując ceny mieszkań nad morzem można stwierdzić, że są zbliżone do tych ze stolicy (9 782 m kw.), a niestety zarobki są średnio o tysiąc złotych mniejsze (11 932 zł na UoP i 10 945 zł na B2B).

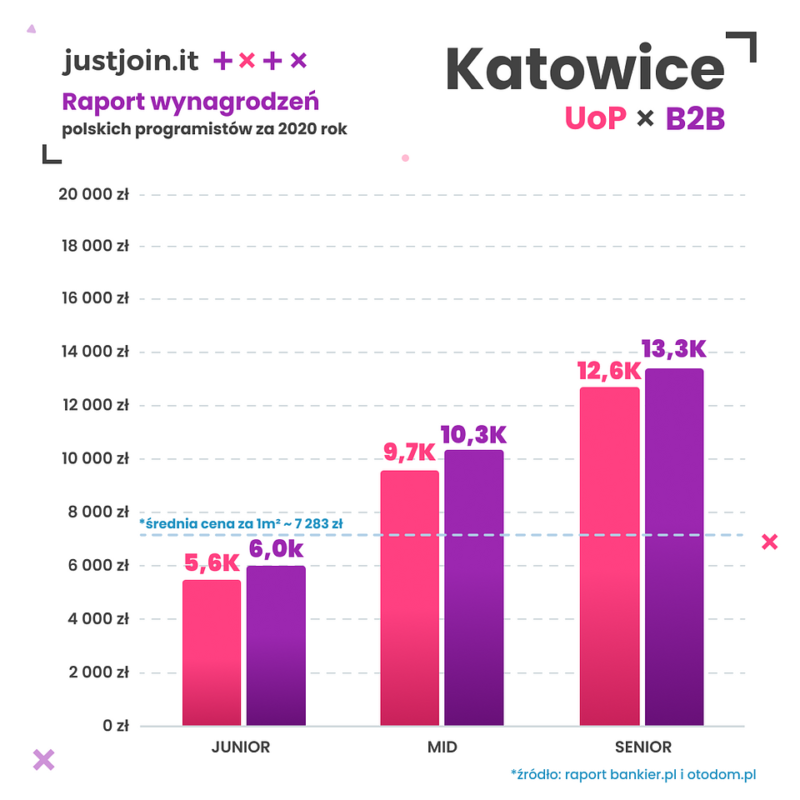

Z kolei Katowice nie zachęcają pracowników IT – średnie zarobki w tej branży nie przekraczają tam 10 tysięcy złotych (9 328 zł na UoP i 9 904 zł na B2B) i nawet znacznie tańsze ceny mieszkań nie są w stanie przebić wrocławskiego standardu życia programisty. Katowice pozostały w tyle nawet za Poznaniem, w którym zarobki wynoszą średnio 10 545 zł na umowę o pracę, a freelancer jest w stanie zarobić 10 641 zł.

Nowa praca po weekendzie

Duże zarobki w obecnej firmie nie dają długiego uczucia sytości. Początek tygodnia i powrót do pracy po weekendzie skłania programistów do szukania nowych ofert. Co piąty z nich postanawia wysłać CV do potencjalnego pracodawcy w poniedziałek między 8:00-10:00, czyli tuż po pierwszej kawie i rozpoczęciu pracy. Początek tygodnia jest też ulubionym dniem rekruterów – to wtedy pojawia się najwięcej publikowanych ogłoszeń (21,65%). Z kolei w sobotę odnotowuje się zaledwie 7% aplikacji, a liczba nowych ofert nie przekracza nawet 1%.

Wśród technologii w 2020 dominował JavaScript. To właśnie te oferty były najczęściej przeglądane. Tuż za nimi znalazły się kategorie Java i Testing, co potwierdzają trendy ostatnich dwóch lat. Poprzedni rok negatywnie wpłynął jedynie na technologie mobilne, gdzie zainteresowanie ofertami spadło o 10 punktów procentowych w porównaniu do zeszłego roku.

Cały Raport wynagrodzeń polskich programistów za 2020 rok dostępny jest na stronie: justjoin.it/report

*https://stat.gov.pl/sygnalne/komunikaty-i-obwieszczenia/lista-komunikatow-i-obwieszczen/komunikat-w-sprawie-przecietnego-wynagrodzenia-w-trzecim-kwartale-2020-roku,271,30.html

**Raport wynagrodzeń polskich programistów za 2020 rok przeprowadzony przez Just Join IT na podstawie analizy 7 251 ofert pracy zamieszczonych na job boardzie.

***https://www.bankier.pl/wiadomosc/Ceny-ofertowe-mieszkan-grudzien-2020-Raport-Bankier-pl-8023570.html

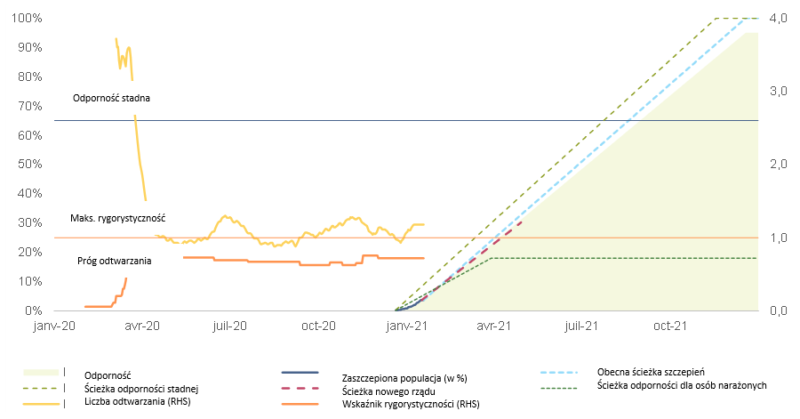

20 stycznia Joe Biden objął urząd jako 46. prezydent Stanów Zjednoczonych z obietnicą pakietu stymulującego o wartości 1,9 bln USD i planem dystrybucji 100 milionów dawek szczepionek w trakcie pierwszych 100 dni jego prezydentury.

Zgodnie z wyliczeniami ekonomistów Euler Hermes, drugi z tych celów jest w znacznej mierze osiągalny i pokrywa się z tempem dystrybucji notowanym w USA w ubiegłym tygodniu. W ciągu ostatnich siedmiu dni USA osiągnęły tempo szczepień na poziomie około 1 miliona na dzień (0,3% na dzień). Stany Zjednoczone są więc na dobrej drodze do osiągnięcia odporności stadnej pod koniec 2. kwartału/na początku 3. kwartału. Najbardziej narażona część populacji (osoby w wieku 65+ i przewlekle chore, około 20% ogółu populacji) powinna w tym tempie osiągnąć odporność do końca 1. kwartału, co powinno pozwolić na pewne poluzowanie obostrzeń.

Tym niemniej wirus nadal szybko się rozprzestrzenia, a współczynnik reprodukcji wirusa ciągle przekracza 1. System ochrony zdrowia znajduje się pod dużą presją, gdyż przy liczbie 400 osób hospitalizowanych na milion mieszkańców, presja ta jest dwukrotnie wyższa niż w marcu i lipcu 2020 r. Z tej liczby hospitalizowanych, 72 pacjentów przebywa na intensywnej terapii, co również znacznie przekracza poziom z marca czy lipca. Pokazuje to, że sama kontynuacja obecnej kampanii szczepionkowej nie wystarczy, by zahamować koszty gospodarcze, jak i ludzkie w kontekście obecnego kryzysu sanitarnego w USA.

Rysunek 1: Wyścig po odporność w USA

Źródła: Raporty krajowe za pośrednictwem Our World in Data, Allianz Research

Jeśli chodzi o Bideno-ekonomię, Euler Hermes uważa, że łagodniejszy bodziec ma większe szanse na pokonanie przeszkody w Kongresie. W naszym głównym scenariuszu (prawdopodobieństwo 60%) Prezydent Biden prawdopodobnie uzyska wystarczające wsparcia dla większej części swego planu, w tym czeków stymulacyjnych o wartości 1 400 USD, ale będzie musiał pójść na kompromis co do zakresu wsparcia lokalnego i stanowego. Po przyjęciu Ustawy CARES (ustawa w sprawie pomocy, ulg i bezpieczeństwa gospodarczego w czasie koronawirusa) w marcu 2020 r. (2,2 bln USD) oraz Ustawy w sprawie reagowania i ulg (0,9 bln USD) w grudniu 2020 r., plan stymulacyjny Prezydenta Bidena opiewający na 1,9 bln USD również koncentruje się na tych samych priorytetach krótkoterminowych: bezpośrednie wsparcie dla osób i rodzin przy pomocy czeków stymulacyjnych oraz lepsze ubezpieczenie dla bezrobotnych; uzupełniające wydatkowanie na opiekę zdrowotną celem zwalczania wirusa; lokalne i stanowe wsparcie finansowe i ulgi podatkowe (Tabela 1). Biden potwierdził, że plan ten nie będzie finansowany poprzez podniesienie podatków.

Tabela 1: Szczegóły planu stymulacyjnego Prezydenta Bidena

Kategorie kosztów

Kwota (mld)

„Upusty Naprawcze” w kwocie 1.400$ na osobę, poza już wydanymi na kwotę 600$

465

Pomoc dla władz stanowych i lokalnych

350

Zwiększenie dodatku ubezpieczeniowego dla bezrobotnych do 400$/tydzień i rozszerzenie nadzwyczajnych rezerw na finansowanie ubezpieczeń dla bezrobotnych do września

350

Finansowanie dla krajowego programu szczepień, testów i innych działań ograniczających skutki COVID

160

Finansowanie ponownego otwarcia szkół i zwiększenie finansowania dla szkół i collegów

170

Rozszerzenie Ulgi Podatkowej na Dziecko do zwrotu 3.000$ na dziecko, 3.600$ dla dzieci poniżej 6. roku życia (na jeden rok)

120

Wsparcie dla najemców i drobnych posiadaczy nieruchomości

30

Wsparcie dla podmiotów zapewniających opiekę nad dziećmi

25

Inne zmiany polityki

200

Źródło: CBO, Komitet Odpowiedzialnego Budżetu Federalnego, Allianz Research

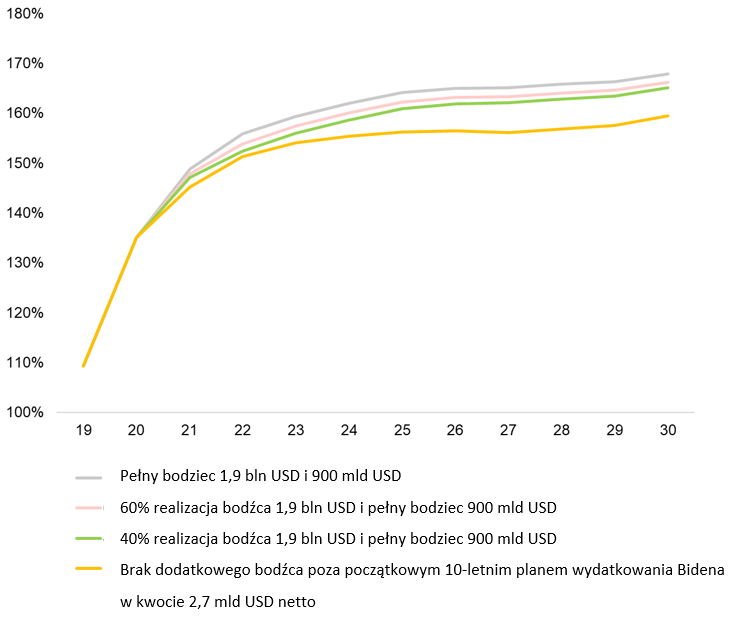

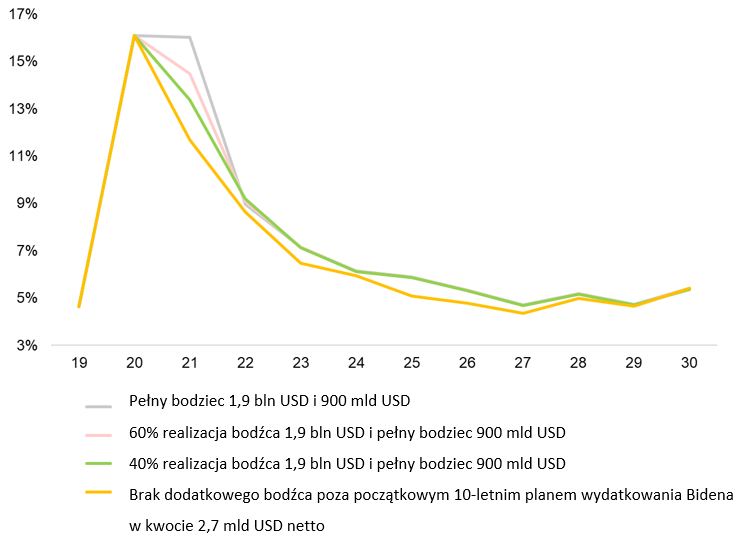

Tym niemniej, w trakcie swej kampanii Biden obiecał skokowe zwiększenie ogólnych wydatków brutto o kwotę 6,4 bln USD, szczególnie w zakresie infrastruktury, zdrowia i edukacji, co ma być częściowo finansowane przez dodatkowych wpływów podatkowych, niemniejszych niż 3,7 bln USD (po uwzględnieniu nieznacznego zwiększenia ulg podatkowych), przez co jego 10-letni plan stymulacyjny miałby osiągnąć poziom 2,7 bln USD. Takie obietnice ekspansywnej polityki fiskalnej należą jeszcze do świata sprzed COVID-u, w którym niewyobrażalne były takie akty legislacji dotyczących finansów publicznych jak Ustawy w sprawie reagowania i ulg na kwotę 900 mld USD czy Amerykański Plan Ratunkowy na kwotę 1,9 bln USD. Oba te akty dodatkowo zwiększają wydatki w ogólnym 10-letnim programie wydatków, choć nie w pełnej wysokości ich wartości nominalnej, ponieważ część może się zmaterializować w postaci pewnych dopłat bezpośrednich z początkowego pakietu 6,4 bln USD promowanego przez Bidena w jego kampanii. Nadal jednak w naszym scenariuszu centralnym, który zakłada rzeczywistą realizację Amerykańskiego Planu Ratunkowego jedynie na poziomie 60%, przewidujemy bodziec brutto ogółem opiewający na kwotę 8 bln USD (+1,6 bln USD). W scenariuszach wysokim i niskim (opisanych szczegółowo poniżej) bodziec brutto osiągnąłby odpowiednio 8,4 bln USD (+2 bln USD) i 7,8 bln USD (+1,4 bln USD). W wyniku tego dług i deficyt publiczny wyrażone jako procent PKB powinny znacząco wzrosnąć (patrz Rysunek 2 i 3), przez co dług publiczny podążałby ścieżką systematycznie wyższą niż ta początkowo zakładana w naszych badaniach, pomimo powrotu w perspektywie długoterminowej. do rzeczywistego potencjału wzrostu sprzed pandemii. W roku 2030 amerykański dług publiczny mógłby osiągnąć poziom 166% PKB (7 pp powyżej uprzednich prognoz).

Rysunek 2: Amerykański dług publiczny wyrażony jako procent PKB

Źródła: Allianz Research, CBO

Rysunek 3: Amerykański deficyt publiczny wyrażony jako procent PKB

Źródła: Allianz Research, CBO

Źródła: Allianz Research, CBO

Choć Prezydent Biden z pewnością skorzysta z impetu, jakiego nada mu inauguracja, jego zdolność do przyjęcia Amerykańskiego Planu Ratunkowego pozostaje niepewna i oczekiwane są pewne przeszkody:

Niewielka większość: Choć Demokratom udało się przejąć większość w senacie od Republikanów, nadal daleko im do progu 60 głosów, które pozwoliłyby uniknąć obstrukcji parlamentarnej i przyjmować akty prawne bez wsparcia Republikanów. Prezydent Biden może wykorzystać uzgodnienie budżetu celem obejścia potencjalnej blokady Republikanów, ale będzie to wymagało utraty jego ducha bezstronności, a samo rozwiązanie wykorzystać można tylko raz do roku, co oznacza, że dalsze bodźce fiskalne (projekty infrastrukturalne i jego Nowy Zielony Ład) nie uciekłyby przed trudną rzeczywistością głosowania w senacie.

Rozrzutność: Część przedstawicieli Republikanów w kongresie już skrytykowała rozmiar i zakres proponowanej ustawy, szczególnie w zakresie jej wpływu na dług narodowy USA. Większość z nich również argumentuje, że ustawa stymulacyjna przegłosowana już w grudniu, za poprzedniej prezydentury, jest wystarczająca, a nowy bodziec nie jest potrzebny. Tym niemniej część z nich zauważa potrzebę sprowadzenia gospodarki z powrotem na odpowiednie tory oraz polityczny koszt niegłosowania za ustawą, której celem jest pomoc ich wyborcom. Co więcej Republikanie mogą nie chcieć zostać uznanymi obstrukcjonistami od samego początku.

Plan pracy Kongresu: Kongres już jest zajęty postępowaniem związanym z impeachmentem, będzie musiał się ponadto skoncentrować na przesłuchaniach dotyczących członków gabinetu Prezydenta Bidena. Debaty dotyczące nowego pakietu stymulacyjnego będą prawdopodobnie musiały poczekać kilka tygodni, szczególnie jeśli pakiet będzie kontrowersyjny w odbiorze. W obecnych okolicznościach im dłużej zajmie wdrożenie nowego bodźca, tym wyższy będzie koszt obecnych utrudnień dla gospodarki, mając na względzie rekordowo wysoką liczbę przypadków Covid-19 i związanych z nim zgonów.

W związku z tym ekonomiści Euler Hermes zdefiniowali trzy ścieżki fiskalne dla prezydencji Bidena:

Prezydent Biden i Demokraci są w stanie przeprowadzić całą propozycję, czy to poprzez uzyskanie wystarczającego wsparcia ze strony Republikanów, czy też poprzez negocjacje związane z budżetem. Choć jest to możliwe, scenariusz ten jest mało prawdopodobny mając na względzie wyzwania czekające Prezydenta Bidena w Kongresie. Poziom amerykańskiego długu publicznego wzrósłby do 148,8% PKB w roku 2021 w porównaniu do poziomu 135% PKB przewidywanego za rok 2020. Wzrost osiągnąłby poziom +4,7% r/r w 2021 r. oraz +2,7% r/r w 2022 r., w porównaniu do odpowiednio +3,6% r/r i +3,1% r/r w naszym obecnym scenariuszu. W tym scenariuszu rząd federalny musiałby przewidywać podwyżkę stóp już w drugiej połowie 2022 r., podczas gdy w naszym obecnym podstawowym scenariuszu pierwsze takie ruchy oczekiwane są w drugiej połowie 2023 r.

W tym scenariuszu Prezydent Biden jest w stanie zapewnić sobie wystarczające poparcie dla większej części swojego pakietu stymulacyjnego, szczególnie w zakresie czeków stymulacyjnych na kwotę 1 400 USD, których również domagał się Trump, jednakże musiałby uciec się do kompromisu w odniesieniu do innych zmiennych, szczególnie w zakresie wsparcia władz lokalnych i stanowych, by uzyskać wystarczające poparcie Republikanów. Scenariusz ten oszczędziłby nowemu prezydentowi konieczności skorzystania ze żmudnego procesu uzgodnień (w tym związanych z Budżetem), umożliwiając mu wprowadzenie ponadto nowego bodźca dedykowanego celom średnio- i długoterminowym, takim jak projekty infrastrukturalne oraz „Plan Budowy Nowoczesnej, Zrównoważonej Infrastruktury i Sprawiedliwej Przyszłości z Czystą Energią”. Scenariusz ten wydaje się najbardziej prawdopodobny, ponieważ ustawa przyjęta w drodze kompromisu pozwoliłaby obu partiom ogłosić zwycięstwo polityczne (Demokratom w związku z nowym bodźcem, a Republikanom w związku z osiągniętymi ustępstwami). W tym kontekście wzrost amerykańskiego PKB byłby niższy w roku 2021 w porównaniu do „scenariusza wysokiego” (+4,1% r/r), ale wyższy w roku 2022 (+3,4% r/r), dzięki przegłosowaniu kolejnej rundy bodźców w drugiej połowie 2022 r. W takich okolicznościach rząd federalny może być zmuszony do rozpoczęcia procesu obniżania wsparcia od drugiej połowy 2022 r., a następnie do dokonania pierwszego podniesienia stóp procentowych na początku drugiej połowy 2023 r.

W tym niekorzystnym scenariuszu Prezydentowi Bidenowi udałoby się wprowadzić jedynie niewielką część spośród proponowanych dodatkowych bodźców (poniżej 40%) za pośrednictwem płatności uzupełniających dla gospodarstw domowych oraz częściowo poprzez wsparcie finansowe w celu przeciwdziałania Covid-19, ponieważ Republikanie zgodziliby się jedynie na przyjęcie zupełnego minimum służącemu wsparciu gospodarki. Tym niemniej nawet w takiej konfiguracji wzrost PKB i długu publicznego byłby wyższy niż trajektoria zmian wzrostu i długu przewidywana w naszym obecnym scenariuszu (żółta krzywa na Rysunku 4 poniżej). W tym scenariuszu rząd federalny przewidywałby wzrost stóp procentowych dopiero od końca 2023 roku. W związku z nagromadzeniem długu we wszystkich trzech scenariuszach, jesteśmy przekonani, że potencjał wzrostu gospodarki amerykańskiej będzie pozostawać pod negatywnym wpływem tej sytuacji w perspektywie średnioterminowej, ze spadkiem z 2% r/r w 2020r. do 1,4% r/r w horyzoncie 2030.

Rysunek 4: Wzrost PKB w alternatywnych scenariuszach nowego bodźca fiskalnego Joe Bidena

Źródła: IHS, CBO, Allianz Research

Źródła: IHS, CBO, Allianz Research

Bideno-ekonomia wiąże się z poważną kością niezgody: podwojeniem federalnej płacy minimalnej. Niewątpliwie istnieje ryzyko ponownego wystąpienia samonapędzającej się pętli płaca-wypłata przy średnim poziomie inflacji 4% r/r w latach 2021-2026, czasie niezbędnym do zbliżenia się do tego progu. Choć nie ma pewności co do wprowadzenia tego pomysłu w pakiecie 1,9 bln USD, Prezydent Biden wyraził się jasno, iż będzie starał się o podwojenie federalnej płacy minimalnej z 7,25 USD za godzinę do 15 USD za godzinę. Propozycja ta, choć ciesząca się rosnącą popularnością w USA, jest daleka od koncepcji wpisania sie (i uzyskania poparcia) w obecnym schemacie dwupartyjnym. Niejasna jest zmiana netto w jej wyniku liczby miejsc pracy w okresie średnioterminowym, nawet jeśli (pozytywne) efekty tej redystrybucji są już mniej wątpliwe. Zdaniem naszego zespołu badawczego podwojenie płacy minimalnej wydaje się być mniej realistyczną propozycją, biorąc pod uwagę trochę jej trochę „partyzancki” charakter oraz potencjalne ryzyko destabilizacji w procesie tworzenia miejsc pracy na poziomie mikro, jak również konsekwencje w postaci inflacji przy obecnym miksie polityki fiskalno-monetarnej.

Ekonomiści Euler Hermes obliczyli, iż podwojenie płacy minimalnej mogłoby prowadzić do średniej inflacji na poziomie 4% r/r w latach 2021-2026. Rozważając przypadek podwyższenia federalnej płacy minimalnej do 11 USD za godzinę w tym samym horyzoncie czasowym, średni poziom inflacji szacujemy poziomie 2,6% r/r. W uprzednim badaniu przedstawiono model mniej prawdopodobnego scenariusza (15%) reflacji przechodzącej w inflację w USA. By sprawdzić, czy ta jedna decyzja polityczna spowodowałaby uruchomienie (inflacyjnej) pętli ustalania płac i cen, uwzględniono średnie przyspieszenie wzrostu jednostkowych kosztów robocizny po skokach federalnej płacy minimalnej w przeszłości, a także sześcioletni okres przejścia do 15 USD za godzinę – zgodnie z badaniami przeprowadzonymi przez Economic Policy Institute („Podniesienie federalnej płacy minimalnej do 15$ do 2025 r. spowodowałoby podniesienie płac dla ponad 33 mln pracowników”, lipiec 2019).

Passus, notowany na NewConnect producent i integrator specjalistycznych rozwiązań w zakresie bezpieczeństwa oraz wydajności sieci i aplikacji, podpisał umowę dystrybucyjną z Nuvias Deutschland. Jest to jeden z najszybciej rozwijających się w Europie dystrybutorów rozwiązań z zakresu bezpieczeństwa IT, posiadający sieć ponad 5 000 partnerów handlowych w 20 krajach regionu EMEA. Dzięki umowie produkty Passus, pod marką Sycope, będą mogły być sprzedawane na rynku Europy, Bliskiego Wschodu oraz Afryki.

– Cieszymy z podpisanej umowy z partnerami z Niemiec. To dla nas bardzo ważny etap na drodze ekspansji zagranicznej. Dzięki umowie otwiera się dostęp do wielu partnerów Nuviasa – integratorów IT mających ugruntowaną pozycję na dojrzałych rynkach. Na początku skoncentrujemy się na takich krajach jak Niemcy, Austria oraz Szwajcaria. Jeśli nasze rozwiązania spotkają się z podobnym zainteresowaniem jak w Polsce to w perspektywie kilkunastu miesięcy mamy szansę na znaczne zwiększenie sprzedaży produktów własnych pod marką Sycope. Jest to istotne, gdyż na sprzedaży naszych autorskich rozwiązań generujemy najwyższe marże. – komentuje Tadeusz Dudek, prezes zarządu Passus.

Nuvias jest najszybciej rozwijającym się dystrybutorem nowej generacji w Europie. Specjalizuje się w sprzedaży rozwiązań z zakresu bezpieczeństwa IT, a także monitoringu i wydajności sieci przeznaczonych dla firm i instytucji. Nuvias oferuje wsparcie logistyczne, a także szereg usług dodanych, w tym profesjonalne wsparcie techniczne oraz szkolenia. Posiada sieć 5 000 partnerów handlowych w 20 krajach zaliczanych do regionu EMEA. Jego obroty wynoszą 450 mln USD rocznie.

– Nouvias kompleksowo zajmie się naszymi produktami. Oprócz sprzedaży Nuvias zajmie się też promocją, szkoleniami, a także będzie świadczył wsparcie techniczne zarówno użytkownikom jak i obsługującym ich partnerom w lokalnych językach. Pozwoli to nam działać na znacznie szerszą skalę i jednocześnie skupić się na rozwoju naszych rozwiązań. Chcę przy tym podkreślić, że w mojej opinii jest prawdziwie partnerska umowa także na poziomie finansowym – wysokość prowizji nie odbiega od standardów rynkowych w branży. – dodaje Tadeusz Dudek.

Umowa została podpisana na okres 1 roku i będzie odnawiana na kolejne roczne okresy, chyba, że którakolwiek strona umowy złoży na piśmie jej rozwiązanie na 3 miesiące przed datą jej automatycznego odnowienia.

Handel zwalnia i obniża wynagrodzenia. „Bez wsparcia lub poluzowania lockdownu na przełomie I i II kwartału czeka nas kolejna fala zwolnień”

Do Stowarzyszenia STOP Nieuczciwym Pracodawcom regularnie trafiają skargi pracowników handlu – powodem jest fala zwolnień oraz obniżki wynagrodzeń. Takie sygnały odbieramy niemal codziennie. Przedsiębiorcy argumentują zwolnienia niepewnością oraz trwającym kolejne miesiące lockdownem. Pracę zwykle tracą osoby zatrudnione w sieciówkach w galeriach handlowych, ale mamy coraz więcej sygnałów o dalszej redukcji zatrudnienia w kinach, obiektach kultury oraz w gastronomii.

Handel znalazł się w dramatycznej sytuacji. Otrzymujemy mnóstwo wiadomości o zwolnieniach w znanych sieciówkach. Pracownicy są również zawieszani lub proponuje im się umowy cywilnoprawne

W wielu przypadkach wynagrodzenie zostaje obniżone do minimalnej pensji krajowej. Zdarzają się także coraz częściej kolejne opóźnienia w wypłatach np. w sektorze gastronomicznym

Stowarzyszenie STOP Nieuczciwym Pracodawcom postuluje o dodatkowe wsparcie dla handlu. Z naszego punktu widzenia Tarcza Finansowa PFR nie jest efektywnym rozwiązaniem i pomija wiele dziedzin gospodarki, które wprost lub rykoszetem są ofiarami trwającego lockdownu.

Jeżeli wsparcie lub poluzowanie obostrzeń nie przyjdzie na czas, to w drugim kwartale czeka nas kolejna fala zwolnień.

Handel jest jedną z branż, która jest najmocniej dotknięta gospodarczymi efektami pandemii koronawirusa. Wielkie sieciówki obecne w galeriach handlowych teoretycznie mają zgromadzony kapitał, który powinien być wykorzystany do utrzymania pracowników w kryzysowym czasie. Niestety z końcem roku wielu pracowników zostało zwolnionych. – Trudno jest oszacować to zjawisko, ale na pewno przyszło do nas kilkadziesiąt pytań o to, czy pracodawca może rozwiązać umowę o pracę, gdy pracownik dobrze wykonywał swoje obowiązki. Niestety tutaj sytuacja jest dość jasna. Jeżeli sklep w galerii handlowej jest zamknięty z powodu lockdownu to oczywiste jest, że pracodawca generuje straty, musi więc optymalizować zatrudnienie – wyjaśnia Prezes Małgorzata Marczulewska. – Moim zdaniem powinny zostać wydzielone specjalne fundusze, które gwarantowałyby wypłaty w firmach handlowych w których obroty drastycznie spadły przez pandemię koronawirusa. Mamy mnóstwo sygnałów, że pracownikom nie przedłużono umów lub pracownicy zostali skierowani na umowy cywilnoprawne. Pracodawcy coraz częściej przekonani są, że lockdown potrwa do wiosny, a w takim przypadku każda umowa o pracę jest poważnym generatorem finansowych zobowiązań. Niesprawiedliwa jest moim zdaniem także Tarcza Finansowa Polskiego Funduszu Rozwoju, która uzależnia wsparcie przedsiębiorców od kodów PKD. To powoduje, że kilka sektorów „wypadło” z możliwości starania się o wsparcie. Jak to możliwe, że zamknięci są wszyscy, a wsparcie otrzymują wybrani? – dodaje Prezes Małgorzata Marczulewska.

– Otrzymaliśmy informację przykładowo o tym, że w jednym z salonów kosmetycznych wszystkie pracownice zostały skierowane na umowy cywilnoprawne. Były sygnały o tym, że całe zespoły otrzymywały zmianę warunków pracy przenoszących je na pół etatu z całego etatu, a umowa podpisywana była na okres trzech miesięcy, bo właściciel punktu handlowego chciał być zabezpieczony na wypadek gdyby lockdown potrwał jeszcze dłużej. Zmian umów o pracę na umowy cywilnoprawne było sporo, podobnie jak obniżek wynagrodzeń lub wprost sytuacji gdy pracodawca obniżał wynagrodzenia na umowie, by sugerować pracownikowi rozliczenia „pod stołem”. To efekt lockdownu, ale i efekt zbyt późnego wsparcia dla sektorów handlowych – mówi Prezes Małgorzata Marczulewska.

W 2020 r. zadłużenie hoteli, restauracji i firm cateringowych wzrosło o jedną trzecią w porównaniu do poprzedniego roku i wyniosło niemal 280 mln zł, wynika z danych Krajowego Rejestru Długów Biura Informacji Gospodarczej. Tylko w czasie pandemii wartość zobowiązań zwiększyła się o ponad 58,4 mln zł. Pogorszyła się sytuacja zwłaszcza jednoosobowych działalności gospodarczych i firm, które już przed wybuchem zarazy miały problemy finansowe.

Rok 2020 był dla sektora HoReCa trudny. Już w połowie roku przedstawiciele Izby Gospodarczej Hotelarstwa Polskiego prognozowali, że do końca roku obostrzeń może nie przetrwać 20% hoteli. Styczeń także na razie nie przynosi możliwości odrobienia strat. Ferie zimowe okazały się dla branży straconym sezonem. Trudną sytuację sektora widać także w danych o zadłużeniu. W 2020 r. wzrosło ono aż o 33%.

– Wiosenny lockdown był najtrudniejszym okresem dla branży, co widać także po największym skokowym wzroście zadłużenia. W kwietniu zaległości hoteli i gastronomii wzrosły aż o 8% z miesiąca na miesiąc. Tak dużego przyrostu próżno szukać w poprzednich latach. Natomiast w końcówce roku sytuacja nieco się ustabilizowała i wzrost zadłużenia wyhamował. W grudniu firmy gastronomiczne mogły liczyć chociażby na świątecznezamówienia.Jednak początek nowego roku nie przyniósł większej poprawy. Ferie właśnie się skończyły, więc hotele i pensjonaty straciły de facto szansę na zarobek. Szczególnie że przynajmniej część obostrzeń może jeszcze pozostać z nami przez dłuższy czas – wskazuje Adam Łącki, prezes Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

Ponad 10 tys. firm pod kreską

Firmy hotelarskie i gastronomiczne są łącznie winne różnym podmiotom 280,8 mln zł, z czego ponad 102 mln zł oddać muszą bankom, a 73 mln zł firmom windykacyjnym i funduszom sekurytyzacyjnym. W kolejce po spłatę czekają także dostawcy z branży spożywczej, którzy do odzyskania mają 15,5 mln zł oraz firmy leasingowe, u których dług firm HoReCa sięga blisko 12,6 mln zł. Większość, bo blisko 70% zadłużonych biznesów, to jednoosobowe działalności gospodarcze.

Liczba zadłużonych podmiotów notowanych w Krajowym Rejestrze Długów spadła w 2020 r., choć bardzo nieznacznie, bo o 1%. Należności do spłacenia nadal ma ponad 10,4 tys. firm z sektora. – Nasze dane pokazują, że pandemia postawiła w trudnej sytuacji szczególnie firmy, które były zadłużone jeszcze przed jej nadejściem. Znacząco wzrosła bowiem średnia kwota zadłużenia notowanych w rejestrze, z blisko 20 do 27 tys. zł. O 9% wyższa jest też liczba zobowiązań branży. Przez brak możliwości prowadzenia normalnej działalności, widocznie trudniejsza stała się więc spłata długu – zauważa prezes KRD.

Z najwyższym poziomem niespłaconych należności w sektorze mierzy się rynek województwa mazowieckiego. Blisko co piąta zadłużona firma hotelarska lub gastronomiczna działa w tym regionie. Dalej plasuje się Śląsk i Dolny Śląsk. Najmniejsze długi, ale też znacznie mniejszy rynek usług hotelarsko gastronomicznych, mają przedsiębiorstwa z opolskiego, podlaskiego i lubuskiego.

Rekordzistą pod względem zadłużenia w branży HoReCa jest spółka komandytowa z Dolnego Śląska, która ma do oddania 4,4 mln zł. Większość tej kwoty stanowią należności wobec firmy leasingowej.

Firmy z sektora HoReCa same mają do odzyskania prawie 3,2 mln zł. To jednak blisko 88 razy niższa kwota niż ich należności i z pewnością nie ona jest główną przyczyną problemów finansowych tej branży.

Catering nie stracił apetytu

Nie wszystkie podmioty z sektora HoReCa utraciły jednak możliwość rozwoju w czasie pandemii. Mimo spowolnienia gospodarczego nadal prężnie rozwijają się niektóre segmenty cateringu. Wg danych Dietly w 2020 r. Polacy zamówili blisko 100 tys. paczek z tzw. cateringiem dietetycznym, o 30% więcej niż w ubiegłym roku.

– Firmy cateringowe jeszcze przed pandemią miały już infrastrukturę opartą na dowozie i przygotowywaniu posiłków na wynos. Po krótkotrwałych spadkach w czasie pierwszego lockdownu odrobiły więc szybko straty i rozwijały się w nowych niszach na rynku. W miarę wzrostu popularności diety pudełkowej czy cateringu dietetycznego część firm z obsługi eventów i uroczystości przerzuciła się na ten model dostarczania posiłków. Podobnie przedsiębiorstwa, które zaopatrywały biura – teraz dostarczają pracownikom jedzenie do biura, tyle że domowego – komentuje Andrzej Kulik, ekspert Rzetelnej Firmy.

Polska Rada Centrów Handlowych (PRCH) w imieniu branży apeluje do Rządu o jak najszybsze pełne otwarcie galerii handlowych. Analiza publicznie dostępnych danych nt. liczby przypadków COVID-19 zgromadzonych przez stowarzyszenie pokazuje, że funkcjonowanie sklepów w galeriach nie przekłada się na wzrost zachorowań w kraju.

W centrach zachowywane są najwyższe standardy bezpieczeństwa sanitarnego zgodnie z zasadą DDM (dystans, dezynfekcja, maseczki), a kontakt między klientami jest krótkotrwały.

PRCH wskazuje również na wyniszczające dla sektora handlowego skutki 15 tygodni lockdownów – ogromne straty w obrotach sklepów i usług przekraczające 30 mld zł oraz lukę w budżetach właścicieli centrów handlowych sięgającą ok. 5 mld zł, czyli 45 proc. ich rocznych przychodów.

Oznacza to także niższe o ok. 6,2 mld zł wpływy z VAT do budżetu państwa oraz negatywne konsekwencje dla rynku pracy.

PRCH w pełni rozumie konieczność podejmowania działań, które prowadzą do zwiększenia bezpieczeństwa wszystkich Polaków, jednak stowarzyszenie podkreśla, że zamknięcie sklepów w centrach handlowych jest bezpodstawne i bardzo dotkliwe dla sektora. Obostrzenia powinny być wprowadzane przy uwzględnianiu konsekwencji ekonomicznych oraz w oparciu o dane i analizy liczby zakażeń, a te zebrane w ostatnich tygodniach nie pokazują związku pomiędzy otwarciem galerii, a liczbą chorych na koronawirusa.

Zamknięcie centrów handlowych jest nie tylko nieefektywną metodą walki z pandemią, ale również mechanizmem sukcesywnie wyniszczającym polską gospodarkę. Każdy kolejny dzień lockdownu to dalsze straty dla branży centrów handlowych, która już znacząco ucierpiała podczas trzykrotnego, trwającego 15 tygodni, ograniczania działalności placówek handlowych i usługowych. Wiosenne zamknięcia sklepów w galeriach przyniosły lukę w obrotach galerii na poziomie 17,5 mld zł, jesienny lockdown skutkował zmniejszeniem obrotów o 6 mld zł, a trwający obecnie zakaz działalności sklepów przynosi kolejne 6 mld zł strat. Łącznie to 30 mld zł utraconych przychodów sklepów i usługodawców działających w galeriach. W wyniku zamknięć ucierpiały również budżety wynajmujących – ich roczne dochody spadły o 5 mld zł, czyli ponad 45 proc. rocznych przychodów. Zostali oni także wyłączeni z tarcz pomocowych i jednocześnie obciążeni kosztami abolicji czynszowej. Skutki finansowe wprowadzanych obostrzeń będą widoczne także w budżecie państwa. Wpływy z podatku VAT będą niższe o ok. 6,2 mld zł. Konsekwencje odczuje rynek pracy, na którym zwolnienia będą zauważalne w drugim kwartale br.

PRCH wskazuje także na brak równości w traktowaniu podmiotów gospodarczych poprzez rozporządzenia epidemiczne zakazujące działalności wybranym placówkom handlowym. Te same sklepy w centrach handlowych o powierzchni powyżej 2 000 mkw. są traktowane inaczej, niż te położone w mniejszych obiektach lub przy ulicach handlowych. Trudno jest też znaleźć uzasadnienie pod kątem epidemiologicznym dla doboru branż, które mogą prowadzić działalność bez ograniczeń. To sprzeczne z konstytucyjną zasadą równości wobec prawa, dlatego obecne regulacje wymagają pilnej zmiany, a galerie pełnego otwarcia.

Branża oczekuje jak najszybszego pełnego otwarcia obiektów handlowych i prowadzenia działalności w wysokim rygorze sanitarnym. W galeriach wdrożono zalecenia Głównego Inspektoratu Sanitarnego, Ministerstwa Rozwoju Pracy i Technologii, WHO i międzynarodowej organizacji certyfikującej bezpieczeństwo w obiektach handlowych, Safe Shopping Centres. Polskie standardy sanitarne są jednymi z najwyższych w Europie, a tysiące kontroli policji i sanepidu nie wykazały nieprawidłowości. Podczas gdy pracownicy galerii regularnie dezynfekują wszystkie powierzchnie wspólne w nieruchomościach i kontrolują przestrzeganie zasady DDM, prowadzone są również działania edukacyjne. PRCH pokazuje jak należy zachować się w galerii handlowej w czasach pandemii – w kampanii społecznej #KupujęBezpiecznie Bezpieczeństwo – Kupuję to!

PRCH w imieniu swoich członków apeluje również do Rządu o objęcie wsparciem w ramach tarcz pomocowych wszystkich najemców, którzy nie mogą prowadzić działalności oraz włączenie właścicieli i zarządców centrów handlowych do programów pomocowych.

")