Firmy pożyczkowe odnotowały w listopadzie delikatny wzrost sprzedaży pożyczek w porównaniu z październikiem. Wciąż jednak aktywność na rynku jest zdecydowanie mniejsza niż rok temu. Wartość udzielonego finansowania przez branżę w listopadzie 2020 r. była niższa o 27 proc. w stosunku do listopada 2019 roku. W ujęciu liczbowym spadek wyniósł 18 proc. – wynika z analizy Fundacji Rozwoju Rynku Finansowego.

We wrześniu i październiku tempo odbudowy sprzedaży pożyczek pozabankowych wyraźnie wyhamowało, co było związane z gwałtownym wzrostem zachorowań na COVID-19, wprowadzonymi obostrzeniami w życiu społecznym i gospodarczym oraz obniżonymi nastrojami konsumenckimi. Nie można jednak mówić o załamaniu na rynku, z jakim mieliśmy do czynienia wiosną, podczas pierwszej fali pandemii. W listopadzie liczba i wartość udzielonego finansowania przez firmy pożyczkowe były nieco wyższe niż w poprzednich dwóch miesiącach. Przed branżą okres świąteczny, który zwykle charakteryzuje się wysoką sprzedażą, jednak pierwsze dane za grudzień nie są optymistyczne. Odnotowywane wzrosty są niższe od oczekiwanych.

Rośnie liczba zapytań

Dane Biura Informacji Kredytowej wskazują na wzrost liczby zapytań o raport BIK w listopadzie. Podobnie jak w przypadku wolumenu sprzedaży pożyczek, liczba zapytań kierowanych przez firmy pożyczkowe do BIK mocno spadła w okresie marzec-maj, następnie zaczęła stopniowo rosnąć w kolejnych miesiącach, jednak wciąż jest niższa niż przed rokiem. W listopadzie liczby zapytań zaczęły przekraczać 60 tysięcy tygodniowo. Należy jednak mieć na uwadze, że dane dotyczące liczby zapytań o raport nie odzwierciedlają rzeczywistego popytu na pożyczki. Instytucje kredytowe kierują zapytania do zewnętrznych baz tylko w przypadku tych klientów, którzy wcześniej zostali pozytywnie zweryfikowani w wewnętrznych systemach danej spółki. Strumień wniosków kierowanych do bazy BIK jest zatem zawsze znacznie mniejszy niż faktyczna liczba wniosków o finansowanie, jakie napływają do instytucji pożyczkowych.

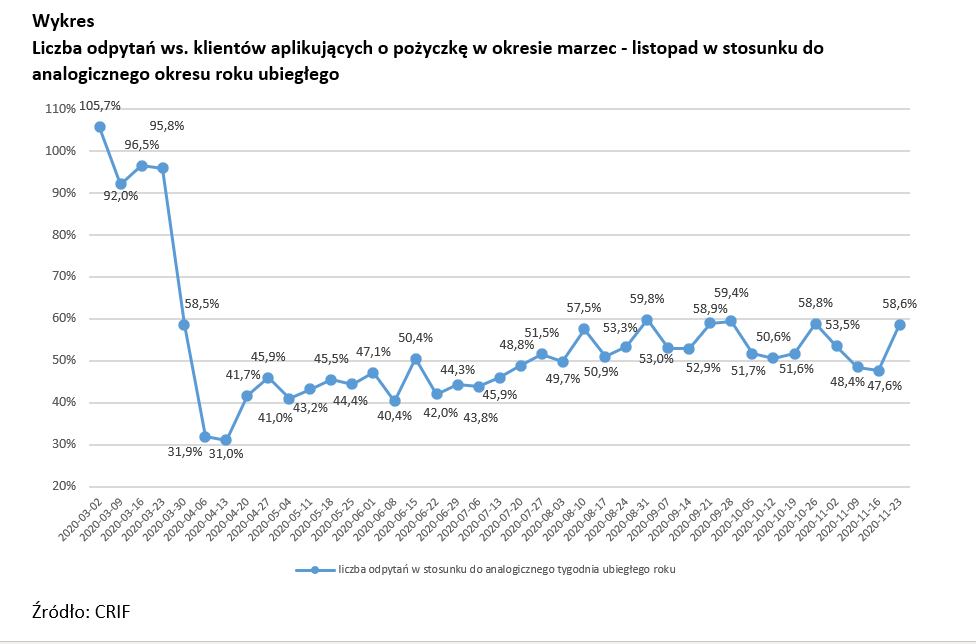

Według bazy CRIF liczba odpytań ws. klientów aplikujących o pożyczkę spadła w pierwszej połowie listopada w porównaniu do października, lecz wynika to w większym stopniu z wysokiej bazy porównawczej w poszczególnych tygodniach niż z pogarszania się danych w ujęciu bezwzględnym. Różnice w danych mogą również wynikać z zastosowanej metodologii, która w przypadku danych CRIF uwzględnia dokładnie tę samą bazę porównywanych firm w całym analizowanym okresie.

Wykres – Liczba odpytań ws. klientów aplikujących o pożyczkę w okresie marzec – listopad w stosunku do analogicznego okresu roku ubiegłego

Druga fala bez większego wpływu na sprzedaż, lecz przyszłość branży niepewna

Z danych Biura Informacji Kredytowej wynika, że najlepszym tygodniem pod kątem sprzedaży był 9-15 listopada, mimo że był to okres, w którym notowano rekordowe liczby zachorowań na COVID-19. We wspomnianym okresie wartość udzielonych pożyczek pierwszy raz od marca przekroczyła poziom 100 mln zł. W kolejnych tygodniach lekko osłabła, lecz utrzymywała się na poziomie powyżej 80 mln zł tygodniowo. Odnotowane wolumeny są jednak wciąż znacznie niższe od zeszłorocznych. Według danych BIK spadek wartości udzielonego finansowania wahał się na poziomie 25-37 proc. r/r w zależności od tygodnia.

Według danych CRIF w skali miesiąca liczba udzielonych pożyczek w listopadzie spadła o 17,7 proc. r/r, z kolei wartość udzielonego finansowania była niższa o 27,2 proc. rok do roku. Dane wskazują na słabnięcie kondycji rynku w pierwszym i ostatnim tygodniu listopada. W wartościach bezwzględnych, przeciwnie do bazy BIK, dane sprzedażowe poprawiały się do końca miesiąca. Pogłębienie spadków rok do roku, widoczne szczególnie w ostatnim tygodniu listopada, które równocześnie jest istotnie silniejsze niż sugeruje baza BIK, wynika z wysokiej bazy porównawczej, co prawdopodobnie oznacza, że druga fala epidemii nie spowodowała załamania rynku w porównaniu z październikiem.

Nadchodzące święta nie powinny znacząco poprawić wyników sprzedaży – w ostatnim tygodniu listopada, w którym zwyczajowo sprzedaż jest już wyższa, wartość udzielonych pożyczek była o 43 proc. mniejsza niż w analogicznym okresie ubiegłego roku.

Sytuacja na rynku pożyczek pozabankowych w kolejnych miesiącach w dużej mierze zależy także od decyzji ustawodawcy w zakresie ewentualnego wydłużenia terminu obowiązywania obniżonego limitu kosztów pozaodsetkowych z 8 marca 2021 r. do końca grudnia 2021 roku. Przedłużenie restrykcji z pewnością pogłębi zapaść na rynku – wiele podmiotów, które po marcowej regulacji zdecydowały się na kontynuowanie działalności, prowadzą ją wyłącznie przy założeniu, że przepisy wygasną zgodnie

z pierwotnie zapowiedzianą datą.

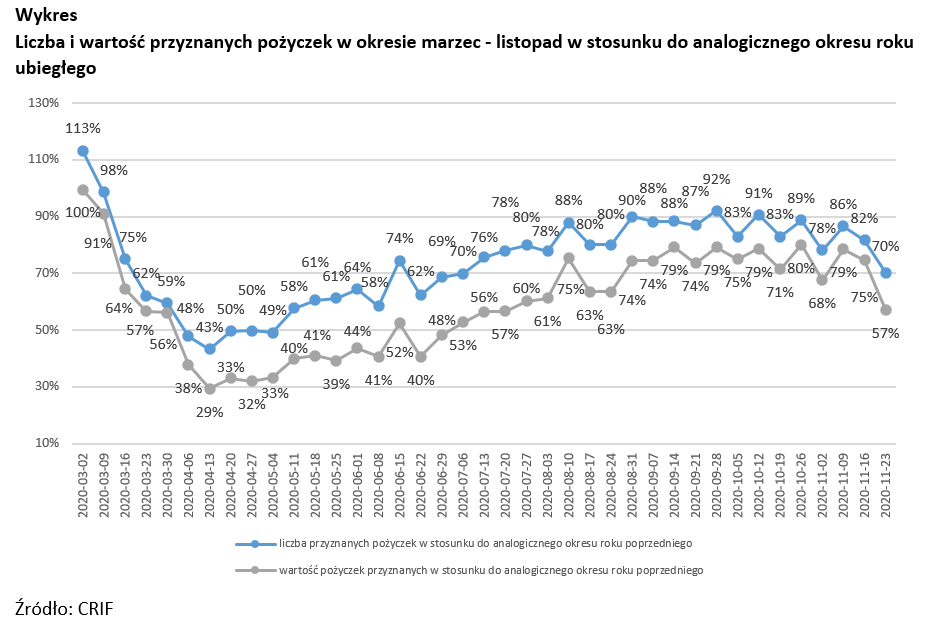

Wykres nr 2

Liczba i wartość przyznanych pożyczek w okresie marzec – listopad w stosunku do analogicznego okresu roku ubiegłego

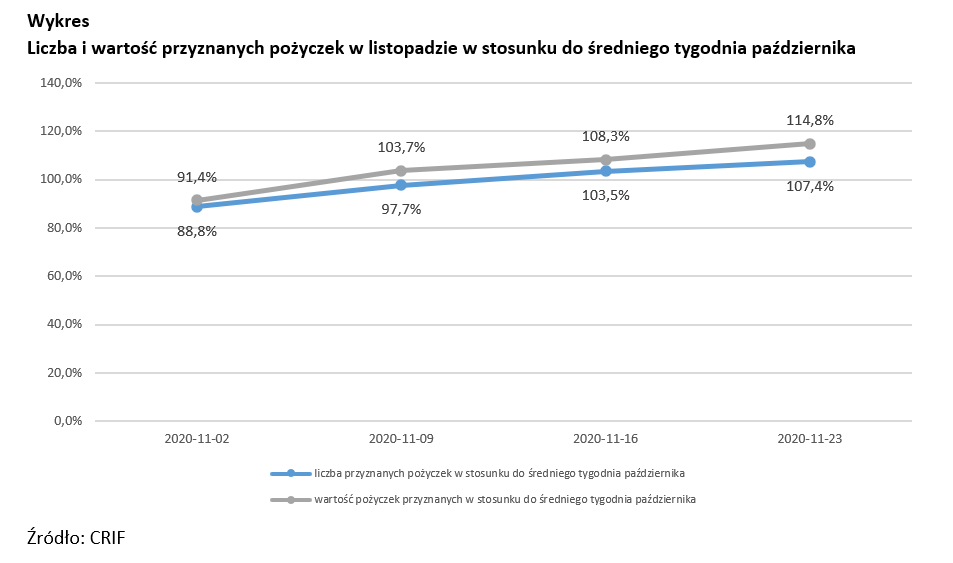

Wykres nr 3

Liczba i wartość przyznanych pożyczek w listopadzie w stosunku do średniego tygodnia października

Porównując dane listopadowe z danymi za październik, widoczny jest słaby pierwszy tydzień miesiąca oraz systematyczna poprawa w kolejnych tygodniach. W ostatnim tygodniu miesiąca wartość pożyczek udzielonych przez podmioty raportujące do CRIF była o blisko 15 proc. wyższa niż wartość ze średniego tygodnia października.

Nominalnie wartość udzielonych pożyczek w listopadzie wzrosła o 1,4 proc. m/m, co wynika z 5,1 proc. wzrostu w tym okresie średniej wartości pożyczki oraz 3,6 proc. spadku liczby udzielonych pożyczek. Warto zauważyć, że listopad miał 20 dni roboczych, podczas gdy październik 22.

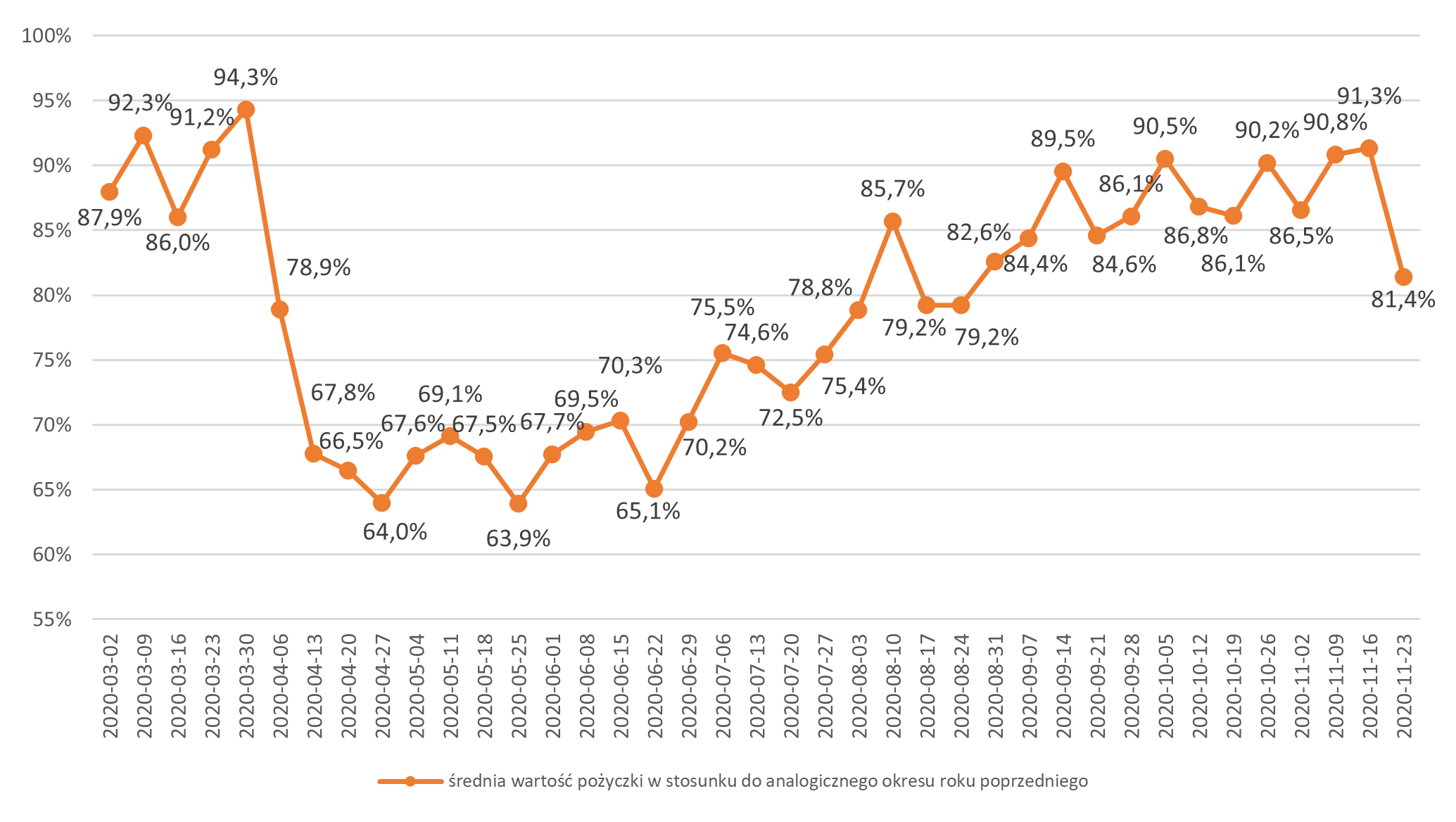

Wykres nr 4

Średnia wartość pożyczki w okresie marzec – listopad w stosunku do analogicznego okresu w 2019 r.

Średnia wartość pojedynczej pożyczki wyniosła w listopadzie 3086 zł, co oznacza wzrost o 5,1 proc. w porównaniu do października 2020 r. i spadek o 11,5 proc. w ujęciu rok do roku. W ostatnim tygodniu listopada średnia wartość pożyczki wyniosła 81,4 proc. wartości ubiegłorocznej, co jest odczytem zauważalnie niższym od wartości notowanych od września. Spadek jest efektem wysokiej bazy porównawczej, który spowodowany jest wejściem w okres świąteczny.

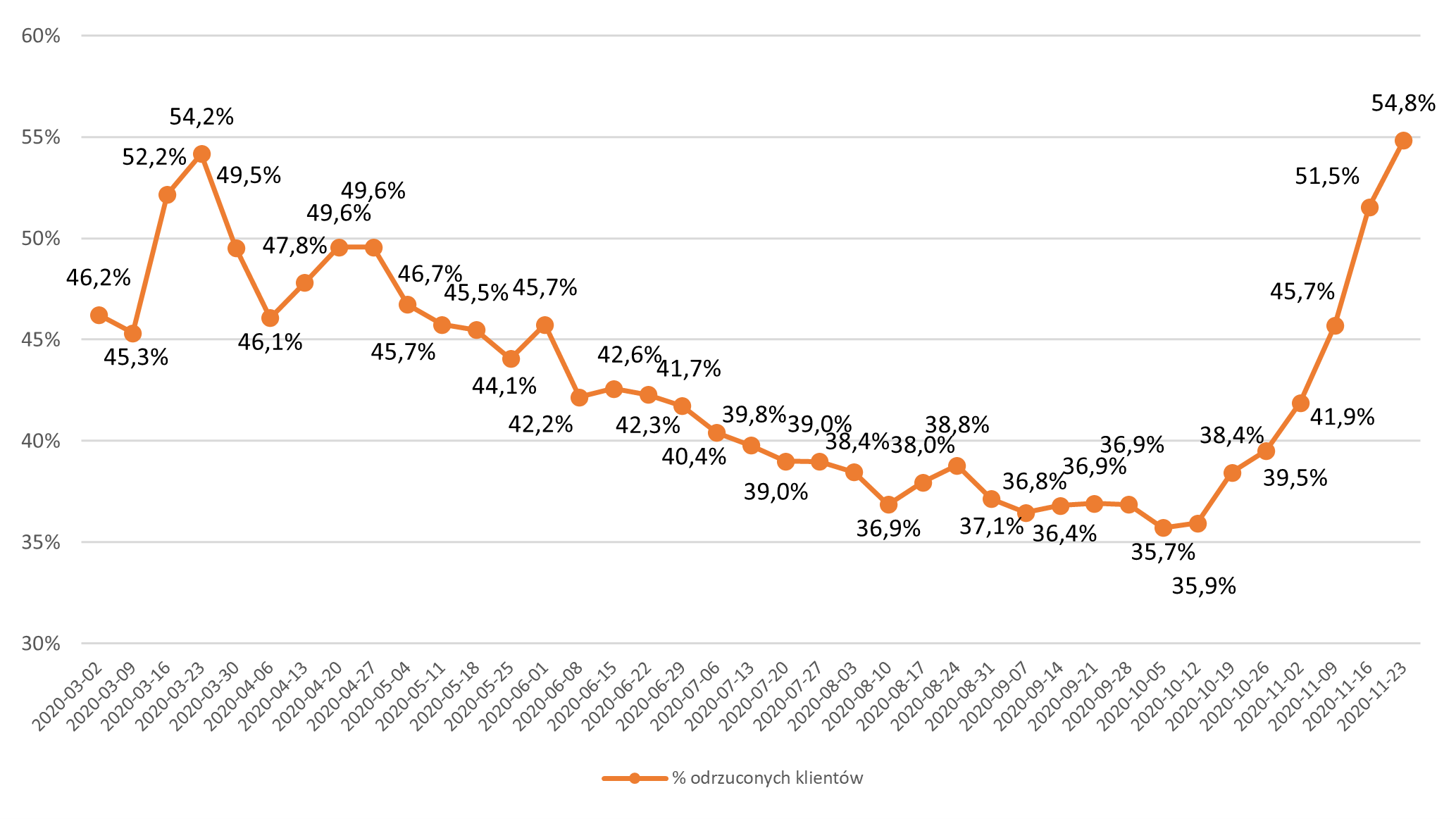

Wykres nr 5

Odsetek klientów odrzuconych w okresie marzec – listopad 2020 r.[1]

Z uwagi na model raportowania przez firmy pożyczkowe danych nt. liczby odrzucanych aplikacji o pożyczki, należy mieć na uwadze, że dane z ostatnich czterech tygodni zapewne ulegną korekcie. Z tego względu jako ostatni miarodajny odczyt należy potraktować tydzień rozpoczynający się 26 października, który pokazuje delikatne pogorszenie się wskaźnika do poziomu 39,5 proc. wobec minimalnie niższych odczytów w poprzednich tygodniach. W dalszym ciągu poziom odrzucanych wniosków jest jednak mniejszy niż miało to miejsce w kwietniu.

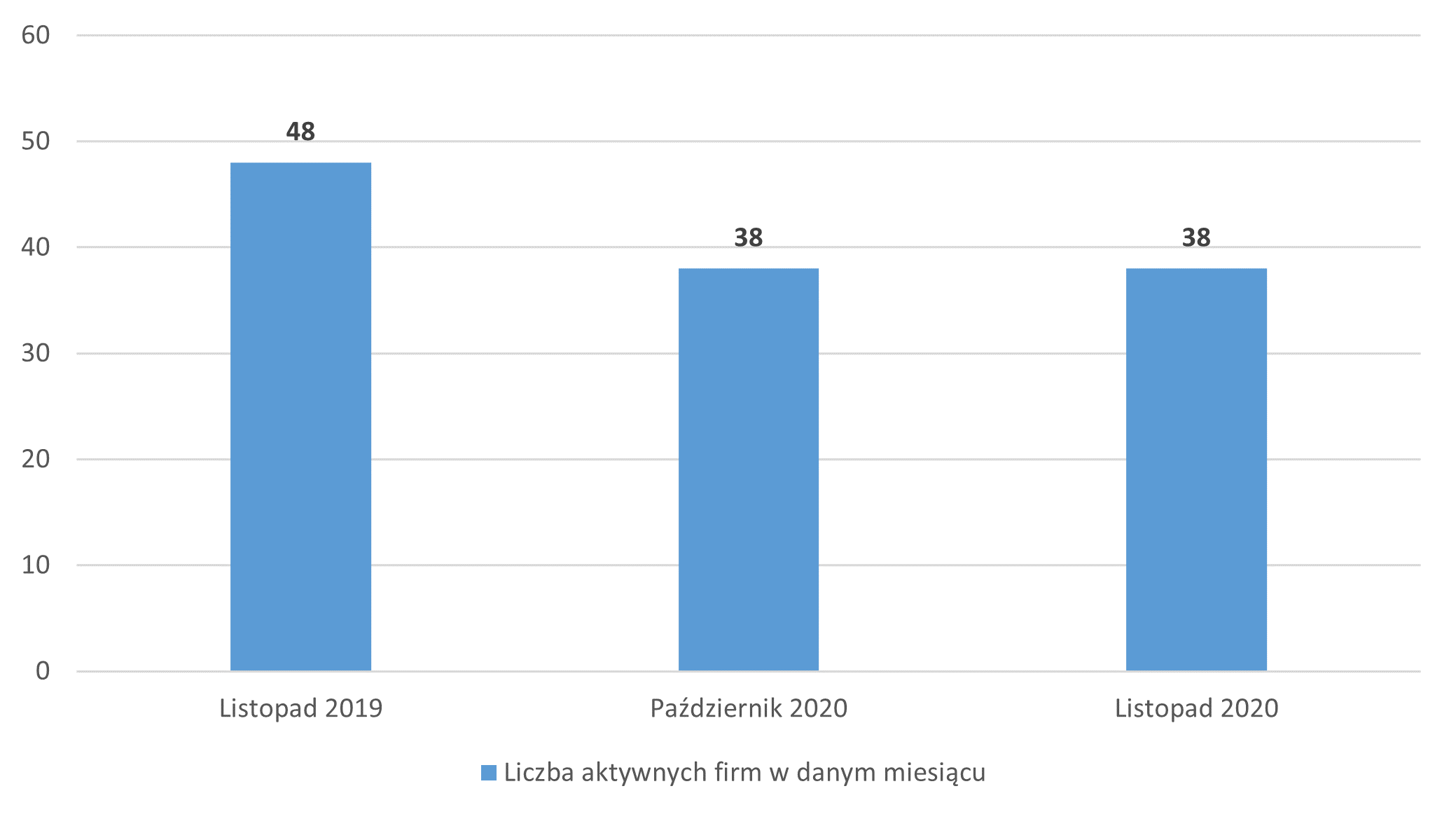

O ponad 20 proc. zmniejszyła się liczba aktywnych podmiotów

Według danych CRIF liczba aktywnych firm pożyczkowych, tj. takich, które w analizowanym okresie udzieliły choć jednej pożyczki, pozostaje od trzech miesięcy na stabilnym poziomie i wynosi 38, co oznacza spadek o ponad 20 proc. w porównaniu z zeszłym rokiem.

Wykres nr 6

Liczba aktywnych firm pożyczkowych[1]

Podsumowanie

Analizowane dane z BIK i CRIF za listopad 2020 r. wskazują na wzrost sprzedaży pożyczek pozabankowych w ujęciu nominalnym w porównaniu do października br. Wspomniane dane należy uznać za pozytywny sygnał, gdyż mimo drugiej fali COVID-19 nie doszło do zmaterializowania się scenariusza obserwowanego w marcu i kwietniu, choć wciąż poziomy sprzedaży są znacznie niższe od poziomów z zeszłego roku. Minimalne wzrosty sprzedaży obserwowane w drugiej połowie miesiąca wskazują na ryzyko, że sezonowo dobry okres świąteczny nie zostanie przez branżę wykorzystany, gdyż skala tych wzrostów jest zbyt mała, co powoduje, że w porównaniu do wyników z poprzedniego roku odczyty ulegały znaczącemu pogorszeniu.

Sytuacja na rynku w kolejnych miesiącach jest uzależniona od terminu obowiązywania obniżonego limitu pozaodsetkowych kosztów kredytu konsumenckiego. Już regulacja marcowa mocno uderzyła w firmy pożyczkowe, przez co niektóre spółki musiały ograniczyć lub czasowo zawiesić akcję kredytową, a to w konsekwencji mocno obniżyło podaż pożyczek. Prawie dwukrotnie wydłużony czas obowiązywania regulacji może tylko pogłębić ten problem, co oznaczałoby ograniczony dostęp do finansowania pozabankowego dla dużej części konsumentów.

[1] We wszystkich danych CRIF, gdzie dokonujemy porównania z analogicznym okresem zeszłego roku lub średnimi danymi z poprzedniego miesiąca, stosujemy jednorodną grupę porównawczą, tj. analizujemy wyłącznie grupę instytucji pożyczkowych, która była obecna w całym okresie badania, co pozwala na uniknięcie zaburzeń wniosków na skutek rozpoczęcia lub zakończenia raportowania przez instytucję pożyczkową. W przypadku tego wykresu wskazana w pierwszym zdaniu reguła nie obowiązuje.

[1] Ze względu na specyfikę raportowania spółek do CRIF dane za ostatnie tygodnie listopada w zakresie odsetka klientów odrzuconych mogą ulec zmianom. W niniejszej publikacji używamy danych CRIF wg stanu na 10 grudnia 2020 r.