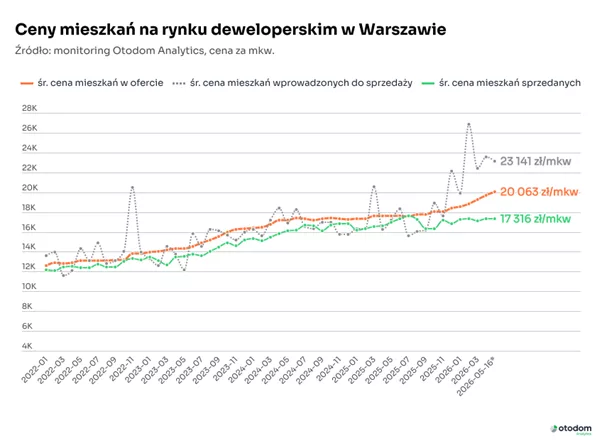

W połowie maja 2026 roku średnia cena ofertowa mieszkań deweloperskich w Warszawie po raz pierwszy w historii przekroczyła barierę 20 tys. zł/mkw. Eksperci Otodom studzą jednak rynkową panikę, a na pytanie o to, czy Polaków jeszcze stać na własne M, odpowiadają, że rekord nie oznacza nagłego załamania dostępności mieszkań. To przede wszystkim efekt wyraźnej zmiany w strukturze podaży. Jak ten wynik ma się do cen transakcyjnych i realnej zawartości portfeli kupujących?

Najważniejsze informacje:

- Średnia cena ofertowa mieszkań deweloperskich na poziomie 20 tys. zł/mkw. w Warszawie jest faktem. To rezultat wprowadzenia do sprzedaży nowych, drogich inwestycji (powyżej 23,1 tys. zł/mkw.).

- W połowie maja średnia cena transakcyjna w stolicy okazała się aż o 13,7% niższa od średniej ceny ofertowej.

- Eksperci Otodom prognozują, że w II kwartale 2026 roku przeciętna stawka transakcyjna w stolicy (według danych własnych Otodom) wyniesie około 17,1-17,2 tys. zł/mkw.

Mechanizm majowego rekordu: 900 drogich mieszkań wywindowało warszawską średnią

– Przekroczenie progu 20 tys. zł/mkw. to nie tylko medialna, ale i rynkowa sensacja. Tak drogo jeszcze nie było, ale warto zrozumieć mechanizm stojący za tym rekordem. Kluczową rolę odegrały przede wszystkim bardzo drogie wprowadzenia. W ciągu zaledwie dwóch tygodni do sprzedaży trafiło ponad 900 mieszkań, których średnia cena wyniosła 23,1 tys. zł/mkw. – mówi Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Równolegle w pierwszej połowie maja kupujący nabyli 800 mieszkań po przeciętnej stawce 17,3 tys. zł/mkw. Skoro z rynku zniknęły tańsze lokale, a ich miejsce zajęły nowe i wyraźnie droższe, to średnia warszawskiej oferty niemal automatycznie wzrosła do 20 063 zł/mkw. To niezwykle ważna informacja dla nabywców, ponieważ oznacza, że ceny lokali dostępnych już wcześniej w sprzedaży w zdecydowanej większości wcale się nie zmieniły.

Ceny ofertowe a transakcyjne. Ile naprawdę płaci się za mieszkanie w Warszawie?

– Dane NBP potwierdzają to, co obserwujemy w analizach Otodom od dłuższego czasu. Kwota z ogłoszenia odbiega od tej widniejącej w akcie notarialnym. Różnica między ceną ofertową i transakcyjną wyniosła w I kwartale 1 581 zł/mkw. Oznacza to, że większość sprzedanych w I kwartale mieszkań miała niższą od średniej rynkową cenę metra kwadratowego. Nie musi to jednak dowodzić, że nabywcy uzyskiwali 8-9% upusty, co sugeruje różnica między ceną ofertową i transakcyjną, ale z pewnością świadczy o ich zainteresowaniu mieszkaniami z tańszej części oferty firm deweloperskich – przyznaje Katarzyna Kuniewicz.

Aby przełożyć najświeższe, majowe dane na konkretny przykład musimy sięgnąć po ceny całkowite oferowanych w stolicy lokali. Według badań Otodom przeciętne mieszkanie w sprzedaży na rynku deweloperskim ma 55 mkw. i kosztuje prawie 1,1 mln zł. Tymczasem nabywcy którzy zdecydowali się na zakup w pierwszej połowie maja wybierali mieszkania przeciętnie 54-metrowe, za które płacili około 930 tys. zł (średnia cena mieszkań sprzedanych). Oznacza to, że przeciętna transakcja na rynku deweloperskim w maju została zrealizowana na wyraźnie niższym poziomie niż sugeruje to cena całkowita przeciętnego oferowanego mieszkania (o 166 tys. zł mniej).

Mieszkanie z rynku deweloperskiego czy wtórnego? Zaskakujący remis cenowy

Jak zaznacza Katarzyna Kuniewicz, z danych NBP za I kwartał 2026 roku wyłania się zaskakujący obraz warszawskiego rynku. Okazuje się, że mimo dużych różnic w cenach ofertowych, średnie ceny transakcyjne mieszkań deweloperskich i używanych były niemal identyczne. W przypadku nowych lokali to 16 475 zł/mkw., a na rynku wtórnym – 16 393 zł/mkw. (mniej niż 1%).

– Po raz pierwszy od dwóch lat to średnia cena transakcyjna na rynku deweloperskim okazała się wyższa od transakcji na rynku wtórnym. Co więcej, nasz stały monitoring pozwala już teraz prognozować wyniki dla trwającego – II kwartału*. Ponieważ bieżące odczyty badań Otodom niemal pokrywają się z oficjalnymi raportami NBP, spodziewamy się, że w II kwartale ostateczna średnia cena transakcyjna w stolicy ogłaszana przez NBP ukształtuje się na poziomie około 16,8-16,9 tys. zł/mkw. – mówi dyrektorka badań rynku Otodom.

*Zgodnie z metodologią NBP oznacza to miesiące od marca do maja.