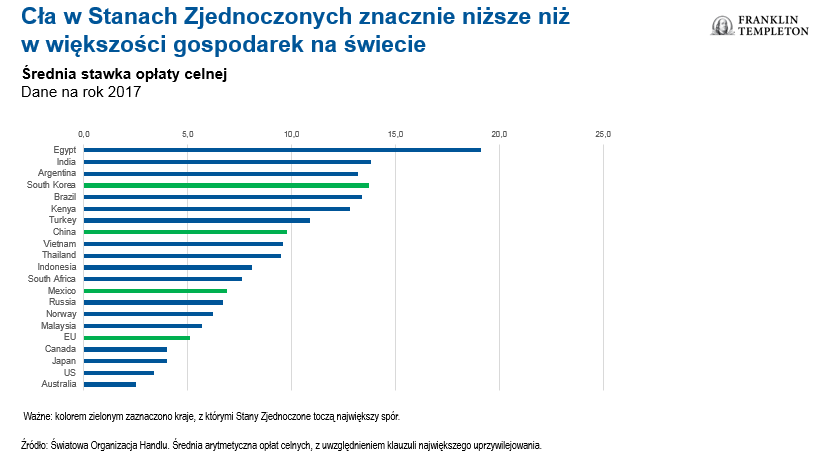

- Miasta w Indiach, Chinach i na Bliskim Wschodzie rozwijają się coraz prężniej, będąc w dłuższej perspektywie również coraz atrakcyjniejsze dla inwestorów aktywnych na rynku nieruchomości

- Nowy Jork, Tokio, Londyn i Los Angeles to pierwsza czwórka sporządzonego przez Savills rankingu Najbardziej Stabilnych Miast, które najlepiej odpowiadają na globalne zmiany

- W Polsce dynamiczny wzrost gospodarczy głównych ośrodków miejskich daje realne perspektywy wyższych zwrotów z inwestycji w nieruchomości komercyjne, niż w głównych ośrodkach biznesu starego porządku świata

Według międzynarodowej firmy doradczej Savills, odważni inwestorzy zainteresowani osiągnieciem zysków w dłuższej perspektywie powinni zwrócić większą uwagę na miasta na Bliskim Wschodzie, w Indiach i Chinach. To właśnie te rynki, w tym takie miasta jak np. Rijad w Arabii Saudyjskiej czy Delhi w Indiach w najbliższym czasie będą się najbardziej rozwijały w obliczu globalnych zmian, pomimo, że ich potencjał był dotychczas stosunkowo słabo wykorzystywany.

W regionach tych znajdują się miasta, które analitycy Savills określili mianem aspirujących i uwzględnili je w stworzonym przez siebie Indeksie Stabilnych Miast, opublikowanym w najnowszym raporcie Impacts. Eksperci Savills dokonali analizy miast, które będą najbardziej odporne lub otwarte na zmiany w sferze technologii, demografii i innowacji, a także tym samym ich obecnej i przyszłej atrakcyjności dla globalnych inwestorów aktywnych na rynku nieruchomości.

Nowy Jork, Tokio, Londyn i Los Angeles to miasta, które zajmują obecnie pierwsze cztery miejsca i które, według prognoz, utrzymają je również za 10 lat. Savills wskazuje także na osiem miast aspirujących, które w najbliższej dekadzie odnotują największy awans i znajdą się w pierwszej pięćdziesiątce zestawienia.

Tabela 1. Miasta aspirujące, czyli lokalizacje, które według autorów raportu Impacts firmy Savills mogą awansować o co najmniej 10 miejsc i znaleźć się w pierwszej pięćdziesiątce Indeksu Stabilnych Miast do roku 2028[i].

| MIASTA ASPIRUJĄCE | ||||||

| Miasto | Kraj | Kategoria | Pozycja w roku | Zmiana 2018-2028 |

||

| 2008 | 2018 | 2028 | ||||

| Hangzhou | Chiny | Aspirujące | 54 | 40 | 29 | 11 ↑ |

| Rijad | Arabia Saudyjska | Aspirujące | 66 | 44 | 31 | 13 ↑ |

| Nankin | Chiny | Aspirujące | 53 | 46 | 32 | 14 ↑ |

| Ningbo | Chiny | Aspirujące | 57 | 50 | 40 | 10 ↑ |

| Delhi | Indie | Aspirujące | 166 | 106 | 44 | 62 ↑ |

| Mumbaj | Indie | Aspirujące | 129 | 80 | 46 | 34 ↑ |

| Dżudda | Arabia Saudyjska | Aspirujące | 130 | 59 | 49 | 10 ↑ |

| Bengalur | Indie | Aspirujące | 0 | 98 | 20 | 48 ↑ |

Źródło: dział badań Savills

Według Savills miasta aspirujące będą rywalizowały z lokalizacjami o ugruntowanej pozycji korzystając na zachodzących na świecie zmianach, ponieważ często potrafią szybciej i sprawniej reagować na przemiany technologiczne i społeczne. Z tego względu miasta te powinni monitorować w szczególności inwestorzy zainteresowani inwestycjami długoterminowymi na rynku nieruchomości. Żadna lokalizacja w USA i Europie nie uzyskała statusu miasta aspirującego, a ze Starego Kontynentu do pierwszej dwudziestki Indeksu Stabilnych Miast zakwalifikowały się jedynie Londyn i Paryż.

„Wspólną cechą ośmiu miast aspirujących jest to, że wszystkie mogą odnotować znaczny wzrost PKB oraz przychodów gospodarstw domowych. Dodatkowo, do roku 2028 ich współczynnik obciążenia demograficznego, czyli stosunek liczby osób w wieku nieprodukcyjnym do liczby osób w wieku produkcyjnym, będzie malał lub rósł wolniej niż w innych największych miastach. Oznacza to, że w porównaniu z niektórymi bardziej znanymi lokalizacjami będą to miasta młode, zamożne i potrafiące szybciej dostosowywać się do zmian w otaczającym świecie” – mówi Sophie Chick, dyrektor z działu globalnych badań w Savills.

Tabela 2. Indeks Stabilnych Miast firmy Savills: 20 miast, które będą najbardziej stabilne w przeciągu następnych 10 lat według autorów raportu Impacts firmy Savills.

| Miasto (aglomeracja) | Kraj | Kategoria | Pozycja w roku | Zmiana 2018-2028 |

||

| 2008 | 2018 | 2028 | ||||

| Nowy Jork | USA | Stabilne | 1 | 1 | 1 | 0 – |

| Tokio | Japonia | Stabilne | 2 | 2 | 2 | 0 – |

| Londyn | Wielka Brytania | Stabilne | 3 | 3 | 3 | 0 – |

| Los Angeles | USA | Stabilne | 4 | 4 | 4 | 0 – |

| Szanghaj | Chiny | Stabilne wschodzące | 23 | 11 | 5 | 6 ↑ |

| Chicago | USA | Stabilne | 5 | 5 | 6 | -1 ↓ |

| Pekin | Chiny | Stabilne wschodzące | 24 | 14 | 7 | 7 ↑ |

| Paryż | Francja | Stabilne | 6 | 6 | 8 | -2 ↓ |

| Shenzhen | Chiny | Stabilne wschodzące | 20 | 13 | 9 | 4 ↑ |

| Dallas | USA | Stabilne | 10 | 8 | 10 | -2 ↓ |

| Waszyngton DC | USA | Stabilne | 7 | 7 | 11 | -4 ↓ |

| Kanton | Chiny | Stabilne wschodzące | 35 | 21 | 12 | 9 ↑ |

| Singapur | Singapur | Stabilne | 15 | 9 | 13 | -4 ↓ |

| San Francisco | USA | Stabilne | 9 | 10 | 14 | -4 ↓ |

| Houston | USA | Stabilne | 12 | 12 | 15 | -3 ↓ |

| Filadelfia | USA | Stabilne | 11 | 15 | 16 | -1 ↓ |

| Tiencin | Chiny | Stabilne wschodzące | 40 | 26 | 17 | 9 ↑ |

| Boston | USA | Stabilne | 13 | 16 | 18 | -2 ↓ |

| Suzhou | Chiny | Stabilne wschodzące | 47 | 30 | 19 | 11 ↑ |

| Dżakarta | Indonezja | Stabilne wschodzące | 103 | 51 | 20 | 31 ↑ |

| Metodologia. Indeks Stabilnych Miast firmy Savills stanowi miarę zamożności danego miasta (PKB), zamożności gospodarstw domowych (gospodarstwa o przychodach przekraczających 70 tys. dolarów amerykańskich) oraz współczynnika obciążenia demograficznego

Źródło: dział badań Savills |

||||||

„Czołówka rankingu może wydawać się nienaruszalna, co nie zmienia faktu, że w obliczu nadchodzących zmian w ciągu następnych 10 lat będziemy świadkami przełomu w sposobie funkcjonowania firm i całych społeczeństw. Z naszego Indeksu Stabilnych Miast wynika, że miasta o ugruntowanej pozycji rzeczywiście będą w dużej mierze bezpieczne i odporne na przewidywane zmiany w najbliższej dekadzie. Pierwsza dziesiątka najbardziej popularnych miast wśród inwestorów krajowych i zagranicznych w 2018 roku odzwierciedla ten stary porządek świata wskutek czego nieruchomości w tych lokalizacjach podrożały i należą obecnie do najbardziej pożądanych aktywów” – komentuje Simon Hope, dyrektor działu globalne rynki kapitałowe w Savills.

„Wskazane przez nas osiem miast aspirujących może stać się wkrótce alternatywnymi kierunkami inwestycyjnymi. Nie są one pozbawione ryzyka, ale będą szybko awansowały w rankingach, ponieważ wykazują się odpornością na wyzwania przyszłości. Inwestorzy, którzy są gotowi zachować cierpliwość i myślą długofalowo, powinni rozważyć możliwość wejścia na te rynki. Co piąty człowiek na świecie jest Chińczykiem, a wraz z upływem czasu i dalszym rozwojem chińska gospodarka stanie się największą na świecie, oferując jednocześnie atrakcyjne możliwości dla inwestorów na rynku nieruchomości” – dodaje Simon Hope.

„Wszystkie miasta aspirujące znajdują się w Chinach, Indiach lub na Bliskim Wschodzie. Niektóre z nich, takie jak Delhi, Mumbaj, Bengalur, Rijad i Dżudda, są powszechnie znane, ale dotychczas pozostawały poza kręgiem zainteresowań globalnych inwestorów aktywnych na rynku nieruchomości. Chińskie miasta – Hangzhou, Nankin i Ningbo – w ogóle nie są znane pomimo dużej liczby mieszkańców. Jednak wszystkie charakteryzują się młodą populacją, odnotowują wzrost zamożności i będą w stanie szybko dostosowywać się do nadchodzących zmian” – mówi Paul Tostevin, dyrektor z działu globalnych badań Savills.

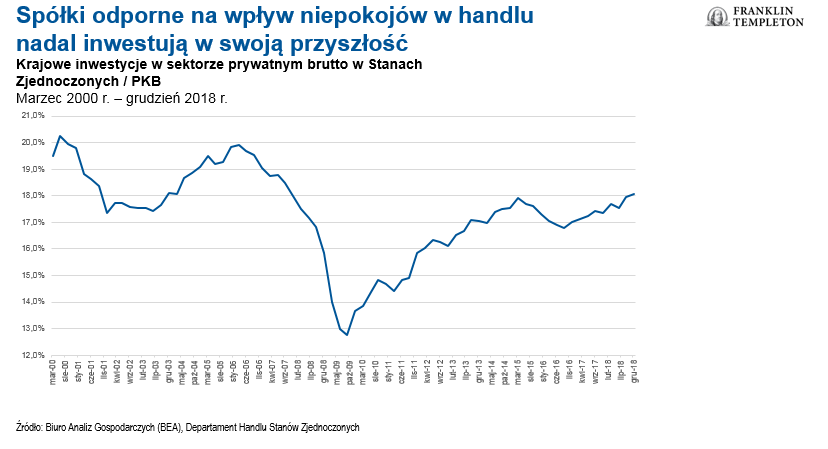

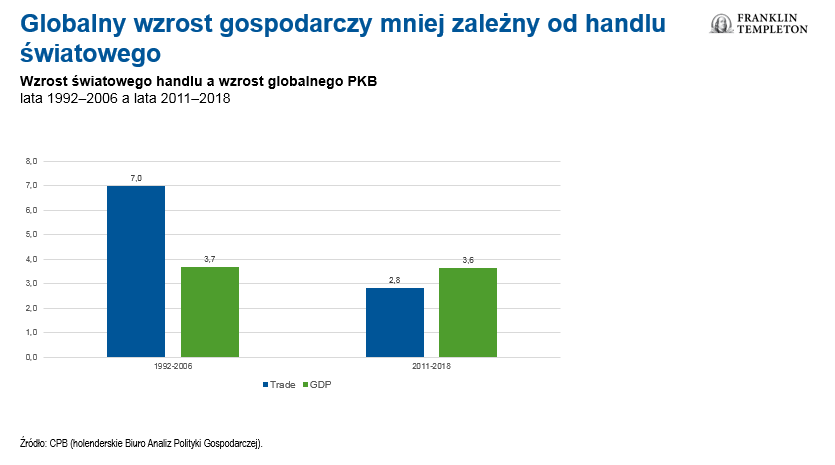

„Głębokie zmiany w demografii i technologii oraz ich wpływ na rynek nieruchomości widoczne są również w Polsce, gdzie analogicznie duże ośrodki miejskie także wychodzą obronną ręką, dość szybko dostosowując się do zachodzących zmian. Z pewnością, podobnie jak we wiodących aglomeracjach na świecie, w Warszawie sprzyja temu napływ młodych ludzi oraz koncentracja biznesu i usług. Polska od lat plasuje się w unijnej czołówce wzrostu gospodarczego. Wchodząc do UE w 2004 r. PKB Polski według parytetu siły nabywczej było mniej więcej na poziomie 50% średniej unijnej. W 2017 r. poziom ten przekroczył 70%. Zgodnie z danymi opublikowanymi ostatnio przez Eurostat, Warszawa znalazła się na 19 miejscu w rankingu regionów UE o najwyższym PKB per capita według parytetu siły nabywczej, wyprzedzając takie ośrodki jak Wiedeń czy Salzburg. I choć w ujęciu nominalnym poziom zamożności mieszkańców polskich aglomeracji jest nadal znacznie niższy od wiodących rynków Europy Zachodniej, to właśnie dynamiczny wzrost gospodarczy głównych ośrodków miejskich jest czynnikiem, który przyciąga kapitał inwestycyjny, dając realne perspektywy wyższych zwrotów z inwestycji w nieruchomości komercyjne niż w głównych ośrodkach biznesu starego porządku świata” – mówi Michał Stepień, Associate z działu doradztwa inwestycyjnego w Savills.

[i] Benglalur nie został uwzględniony w rankingu za rok 2008, ponieważ jego PKB nie przekraczał 50 mld dolarów amerykańskich.

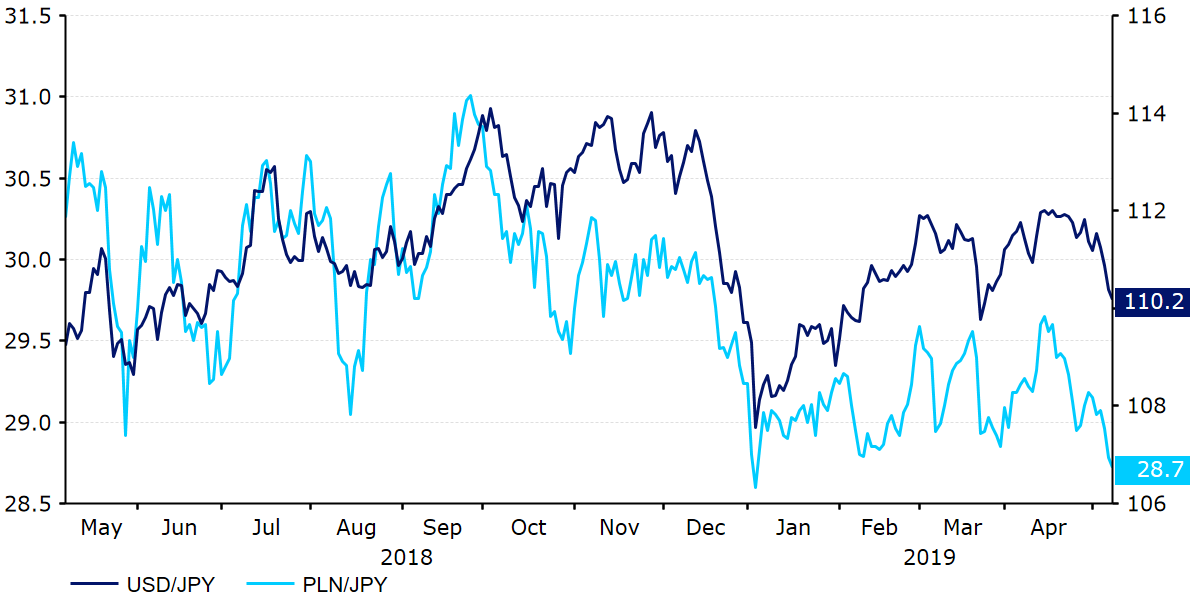

Źródło: Thomson Reuters Datastream Data: 09/05/2019

Źródło: Thomson Reuters Datastream Data: 09/05/2019 Źródło: Thomson Reuters Datastream Data: 09/05/2019

Źródło: Thomson Reuters Datastream Data: 09/05/2019