Plus kontynuuje modernizację swojej sieci, konsekwentnie rozwijając technologie 4G/LTE i 5G. Proces wyłączania sieci 3G rozpocznie się w grudniu 2026 roku, ale już dziś warto sprawdzić, czy obecnie wykorzystywany telefon nie będzie wymagał wymiany.

W grudniu 2026 Plus rozpocznie proces wyłączania technologii 3G. Zastąpienie 3G przez 4G/LTE i 5G to naturalny etap rozwoju sieci, który pozwala efektywniej wykorzystać pasmo i dalej podnosić jakość usług. Uwolnione zasoby umożliwią rozwój sieci 4G/LTE i 5G, dzięki czemu klienci Plusa zyskają szybszy, stabilniejszy internet mobilny oraz lepszą jakość połączeń głosowych. Choć dla większości klientów zmiana będzie nieodczuwalna, istnieje grupa użytkowników, która w dalszym ciągu korzysta z kart SIM lub telefonów, które nie obsługują nowoczesnych technologii 4G/LTE i 5G.

W związku z planowanym wyłączaniem technologii 3G Plus wdraża szereg rozwiązań wspierających klientów w przygotowaniu się do nadchodzących zmian. Każdy użytkownik może w prosty sposób samodzielnie sprawdzić, czy karta SIM oraz telefon, których obecnie używa są gotowe na tą zmianę – wystarczy wysłać bezpłatnego SMS-a.

Grupa ID Logistics rozpoczęła 2026 rok ze wzrostem przychodów na poziomie 14,2% (+17,2% w ujęciu like-for-like). W I kwartale Grupa osiągnęła przychód 990,7 mln euro, a także utrzymała wysoką dynamikę sprzedaży dzięki podpisaniu nowych kontraktów.

Europejski lider w logistyce kontraktowej ID Logistics opublikował wyniki finansowe za pierwszy kwartał 2026 r. Grupa utrzymała wysoką dynamikę sprzedaży dzięki podpisaniu nowych kontraktów, między innymi we Francji, Włoszech i Stanach Zjednoczonych. Przychody za pierwszy kwartał 2026 roku w wysokości 990,7 mln euro potwierdzają, że model biznesowy firmy jest odporny na zmiany geopolityczne, a ID Logistics jest dobrze przygotowane do utrzymania wzrostu w perspektywie długoterminowej.

– Bazując na dynamice wzrostu z 2025 roku, ID Logistics odnotowało mocny początek roku obrotowego 2026, osiągając wzrost w pierwszym kwartale na poziomie 17,2% przy stałych kursach walutowych. Trend ten potwierdza siłę modelu biznesowego i trafność pozycjonowania rynkowego. Tak dobre wyniki są napędzane przez zdywersyfikowane portfolio klientów, szczególnie w sektorach dóbr konsumpcyjnych i e-commerce, o zrównoważonej ekspozycji geograficznej. Działalność Grupy, skoncentrowana na magazynowaniu, realizacji zamówień i usługach dodanych, jest efektywna energetycznie i wykazuje dużą odporność w niepewnym otoczeniu gospodarczym. Dzięki solidnemu wzrostowi organicznemu i utrzymującej się dynamice handlowej, ID Logistics potwierdza swoją zdolność do kontynuowania silnego wzrostu w 2026 roku – komentuje Eric Hémar, CEO i prezes zarządu Grupy ID Logistics.

Przychody w mln euro

2026

2025

Zmiana

Zmiana w ujęciu like-for-like*

I kwartał

990.7

867.8

+14.2%

+17.2%

(1) zobacz załącznik

WZROST PRZYCHODÓW W I kw. 2026 R.: +14,2% (+17,2% W UJĘCIU LIKE-FOR-LIKE)

ID Logistics odnotowało przychody w wysokości 990,7 mln euro w pierwszym kwartale 2026 roku, co oznacza wzrost o 14,2%. Po uwzględnieniu niekorzystnego wpływu wahań kursów walut w tym kwartale, głównie dolara amerykańskiego, wzrost wyniósł 17,2% w ujęciu like-for-like w porównaniu z pierwszym kwartałem 2025 roku, w którym odnotowano już silny wzrost na poziomie 17,9%.

W pierwszym kwartale 2026 roku zaobserwowano następujące istotne czynniki:

Silna aktywność biznesowa we Francji, ze wzrostem przychodów o 4,9% (24% przychodów Grupy);

Wzrost przychodów w Europie z wyłączeniem Francji (48% przychodów Grupy) o 17,3% w ujęciu like-for-like napędzany w szczególności przez Niemcy, Wielką Brytanię i Hiszpanię;

Utrzymująca się bardzo silna dynamika w Ameryce Północnej (21% przychodów Grupy), ze wzrostem przychodów o +40,6% w ujęciu porównywalnym;

Wzrost o +8,7% w ujęciu porównywalnym w Ameryce Łacińskiej i Azji (7% przychodów Grupy).

W ostatnim kwartale ID Logistics uruchomiło 5 nowych projektów.

NOWE UMOWY

W pierwszym kwartale 2026 roku Grupa ID Logistics regularnie brała udział w przetargach. Grupa wygrała lub ogłosiła następujące nowe kontrakty:

We Francji ID Logistics kontynuuje ekspansję w sektorze kosmetycznym z francuską firmą SVR, należącą do Grupy KRESK. Grupa otwiera zakład o powierzchni 16 000 metrów kwadratowych na południe od Paryża, w którym zatrudni około 50 osób.

We Włoszech Grupa ID Logistics otworzyła zakład o powierzchni 60 000 metrów kwadratowych dla Michelin, światowego lidera w produkcji opon i nowego klienta Grupy. Zakład z siedzibą w Turynie zatrudnia 50 osób.

W Stanach Zjednoczonych ID Logistics i Nutrabolt, specjalista w dziedzinie odżywek sportowych, działający pod markami C4 i XTEND, rozszerzają współpracę, otwierając nowy zakład o powierzchni 37 000 metrów kwadratowych w Wisconsin i rozbudowując historyczny obiekt w Salt Lake City. Od ponad 10 lat ID Logistics rozwija operacje magazynowania, dystrybucji i co-packingu dla Nutrabolt w czterech lokalizacjach w całym kraju.

W Brazylii ID Logistics podpisało partnerstwo z dużym brazylijskim graczem e-commerce i uruchamia kilka projektów o łącznej powierzchni operacyjnej ponad 40 000 m², co daje łącznie 750 miejsc pracy. Projekt ten podkreśla kompetencje zespołów ID Logistics w zakresie e-commerce w Brazylii.

PERSPEKTYWY

W niepewnym globalnym otoczeniu makroekonomicznym, ID Logistics jest dobrze przygotowane do utrzymania wzrostu w perspektywie długoterminowej. Model biznesowy firmy, który koncentruje się wyłącznie na logistyce krajowej i jest w dużej mierze odporny na wahania cen paliw, ogranicza jej ekspozycję na międzynarodowe cykle gospodarcze. Grupa nie prowadzi działalności w regionach wrażliwych geopolitycznie, takich jak kraje Zatoki Perskiej. W ciągu ostatnich kilku lat ID Logistics wykazało odporność i siłę swojego modelu biznesowego.

Botanika Farm S.A., spółka z segmentu FoodTech, podsumowuje rok 2025 jako okres intensywnych zmian operacyjnych i strategicznych inwestycji, które już przynoszą wymierne efekty finansowe i operacyjne w 2026 roku. Spółka odnotowała znaczący wzrost przychodów oraz zakończyła kluczowy etap konsolidacji działalności produkcyjnej.

W 2025 roku przychody ze sprzedaży netto wyniosły 74,17 mln zł, co oznacza wzrost o ponad 50% rok do roku. Zysk operacyjny (EBIT) osiągnął poziom 5,54 mln zł, a zysk netto 3,17 mln zł. Na poziom EBIT wpłynęły jednorazowe zdarzenia związane z relokacją zakładów oraz odpisami księgowymi. Po ich wyłączeniu zdolność spółki do generowania zysku pozostaje silnie skorelowana ze wzrostem skali działalności.

Kluczowym wydarzeniem zeszłego roku była skuteczna relokacja zakładów w Oławie i Wałbrzychu do Mietkowa. Dzięki temu rozpoczęliśmy optymalizację procesów produkcji, które przyczyniły się do zmniejszenia kosztów prowadzenia naszej działalności. Relokacja dała nam również możliwość zwiększenia produkcji do 50 000 ton począwszy od 1 kwartału 2026 r.

– Rok 2025 był dla naszego zespołu bardzo intensywny nie tylko z uwagi na nietypowe zbiory spowodowane deszczową pogodą, ale również z uwagi na prowadzone inwestycje. Ich realizacja pozwoliła nam rozpocząć rok 2026 z dużym impetem, gdyż zakład w Mietkowie pracuje z pełną wydajnością, co ma odzwierciedlenie w wyniku finansowym za I kwartał. W ostatnich dniach marca zakończyliśmy prace nad prospektem emisyjnym, a 2 kwietnia złożyliśmy go do Komisji Nadzoru Finansowego. W ciągu nadchodzących dni spodziewamy się pierwszych pytań od przedstawicieli UKNF-u. Co do terminu zapowiadanego debiutu na Giełdzie Papierów Wartościowych, to podtrzymujemy nasze zamierzenie zakończenia procesu jeszcze w tym roku, niemniej jest on uzależniony od daty zatwierdzenia prospektu przez KNF. – komentuje Bartosz Radziszewski, Prezes Zarządu Botanika Farm S.A.

Koniec zeszłego roku był w ocenie zarządu trudny ze względu na deszczową pogodę, co mocno opóźniło zbiory. Spółka skutecznie zabezpieczyła odpowiednią ilość surowca, zapewniając ciągłość produkcji.

Jednocześnie zarząd poświęcił się pracy nad zakończeniem prac nad prospektem emisyjnym i pracach z biegłem rewidentem, co umożliwiło jego złożenie do KNF-u na koniec I kw. br. Zarząd jasno deklaruje chęć przeprowadzenia debiutu spółki na głównym parkiecie GPW jeszcze w pierwszej połowie 2026 roku.

Ceny ofertowe mieszkań deweloperskich w Krakowie wzrosły o 68% w pięć lat, ale dla kupujących szansą na niższe koszty są inwestycje podkrakowskie. Podczas gdy w stolicy Małopolski średnia stawka sięga już 16,8 tys. zł/mkw., w tzw. obwarzanku bariera 11 tys. zł/mkw. nadal nie została przekroczona. Efekt? Własne M pod Krakowem można dziś kupić taniej niż w Katowicach – drugim najtańszym rynku spośród siedmiu największych miast w Polsce.

Kraków umacnia się na pozycji trzeciego najdroższego rynku mieszkaniowego w Polsce, ustępując miejsca jedynie Warszawie (19,7 tys. zł/mkw.) i Trójmiastu (17,6 tys. zł/mkw.). Przy obecnych stawkach zakup przeciętnego mieszkania o powierzchni 55 mkw. oznacza wydatek rzędu 913 tys. zł – kwotę, która dla wielu mieszkańców regionu staje się finansową barierą. Choć według danych GUS średnie wynagrodzenie w sektorze przedsiębiorstw w Małopolsce wzrosło do 9,6 tys. zł brutto, statystyczny pracownik musiałby przeznaczyć aż 95 pełnych pensji na zakup takiego lokalu. Oznacza to blisko osiem lat pracy bez ponoszenia jakichkolwiek innych kosztów życia.

– Tuż poza granicami administracyjnymi Krakowa rynek rządzi się zupełnie innymi prawami. Mieszkania deweloperskie w obwarzanku są średnio o 7 mkw. większe niż te dostępne w mieście, a ich przeciętna cena całkowita pozostaje niższa o 260 tys. zł. To kwota, która finansuje ponad połowę 58-metrowego lokalu w Częstochowie, oddalonej od stolicy Małopolski o mniej więcej 120 km – wylicza Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Z danych Otodom wynika, że obecne stawki ofertowe w krakowskim obwarzanku (średnio 10,5 tys. zł/mkw.) odpowiadają poziomowi cen, z jakim w Krakowie mieliśmy do czynienia w czerwcu 2021 roku. Dziś za mieszkanie od dewelopera w Krakowie trzeba zapłacić średnio ponad 6 tys. zł/mkw. więcej niż za nowy lokal pod miastem.

– Obwarzanek, czyli powiaty okalające największe miasta, staje się dziś naturalnym wyborem dla tych, którzy przez wysokie ceny są zmuszeni szukać alternatyw poza rynkiem metropolitalnym. Co ciekawe, aglomeracja krakowska okazuje się tańsza nawet niż mniejsze miasta na południu Polski. Średnie ceny ofertowe mieszkań deweloperskich w Bielsku-Białej, Kielcach czy Rzeszowie osiągnęły już 11 tys. zł/mkw. Trzeba jednak pamiętać, że obok ceny samej nieruchomości istotnym elementem tej kalkulacji są także wydatki związane z ewentualnym codziennym dojazdem do centrum – mówi ekspertka.

Sąsiednie województwa. 230 tys. zł różnicy

W obecnych warunkach rynkowych dla wielu kupujących, zwłaszcza tych, którzy nie chcą zrezygnować z miasta, naturalnym krokiem staje się też rozszerzenie poszukiwań poza Kraków, w stronę sąsiednich metropolii, z Katowicami na czele. Za takim wyborem stoją konkretne liczby.

– Średnia cena metra kwadratowego w Katowicach wynosi około 12,5 tys. zł, czyli o 4,3 tys. zł mniej niż w Krakowie. W efekcie przeciętne 54-metrowe nowe mieszkanie w Katowicach kosztuje średnio 680 tys. zł, a więc 230 tys. zł mniej niż lokal o zbliżonym metrażu w Krakowie (55 mkw.) – dodaje dyrektorka badań rynku Otodom.

W obu miastach jest jednak z czego wybierać. Na koniec kwietnia dostępna oferta deweloperska w stolicy Małopolski wynosiła 10 tys. mieszkań, a w Katowicach 5,6 tys. lokali.

BartłomiejKrzyżak, który do tej pory obejmował stanowisko Senior Director, zostaje awansowany na stanowisko Co-Head of Investment Department. Bartłomiej jest znanym i cenionym brokerem z ok. 18-letnim doświadczeniem na rynku nieruchomości komercyjnych. Swoją karierę zawodową rozwijał pracując w wielu firmach doradczych, m.in. CBRE, Cushman & Wakefield, Savills. Od 2017 roku związany jest z Avison Young, gdzie odpowiada za szukanie nowych możliwości inwestycyjnych, zarządzanie procesami kupna i sprzedaży nieruchomości, koordynowanie procesów due diligence oraz analiz finansowych. Bartłomiej posiada szeroką wiedzę na temat rynku i na swoim koncie wiele zrealizowanych transakcji we wszystkich sektorach. Ostatnia zrealizowana przez niego transakcja – reprezentowanie kupującego przy pozyskaniu obiektu biurowego Royal Wilanów w Warszawie – była największą i jedyną przekraczającą wartość 100 milionów euro transakcją w sektorze biurowym w pierwszym kwartale 2026.

Marcin Purgal, MRICS, do tej pory Senior Director, obejmuje stanowsko Co-Head of Investment Department. Marcin jest członkiem RICS i doświadczonym dyrektorem, aktywnym na rynkach nieruchomości komercyjnych w Polsce i regionie CEE od ok. 23 lat. Doświadczenie zawodowe zdobywał w Savills a także Knight Frank. W swojej karierze zawodowej Marcin doprowadził do zamknięcia na polskim rynku nieruchomości komercyjnych wielu istotnych transakcji, działając we wszystkich sektorach, w tym głównie w sektorze biurowym i handlowym. W Avison Young Marcin jest odpowiedzialny za doradztwo i koordynację procesów kupna i sprzedaży nieruchomości realizowanych przez zespół doradztwa inwestycyjnego. Do jego obowiązków należy również dbanie o pozytywne relacje z klientami, pozyskiwanie nowych projektów i zarządzanie procesami transakcyjnymi.

„Jestem bardzo dumny z awansów Bartłomieja i Marcina a także z poszerzenia zakresu ich odpowiedzialności za rozwój działu inwestycyjnego. – komentuje Michał Ćwikliński, Principal, Managing Director for EMEA Region – Z Bartłomiejem wspólnie otwieraliśmy oddział Avison Young w Polsce, a Marcin dołączył niedługo później, istotnie wzmacniając firmę. Obaj są świetnymi brokerami, a ich umiejętności i doświadczenie będą się doskonale uzupełniać, mając na celu jeszcze lepszą realizację usług świadczonych dla naszych klientów.”

Obecnie dział inwestycyjny Avison Young w Polsce doradza klientom przy około 40 projektach na różnych etapach procesu sprzedaży, obejmujących nieruchomości komercyjne ze wszystkich kluczowych sektorów rynku, zlokalizowane zarówno w Warszawie, jak i w miastach regionalnych.

Bank Rezerw Australii podniósł stopę procentową o 25 pb, do 4,35%, uznając, że inflacja przez pewien czas pozostanie powyżej celu, a bilans ryzyk nadal jest przesunięty w stronę jej wyższego poziomu. Głównym nowym szokiem dla gospodarki stał się konflikt na Bliskim Wschodzie, który doprowadził do silnego wzrostu cen ropy, LNG oraz innych surowców istotnych dla rolnictwa i przemysłu. W marcu inflacja CPI wzrosła do 4,6%, z czego droższe paliwa dodały około 0,8 pkt proc., a inflacja bazowa mierzona średnią wygładzoną (ang. trimmed mean) wyniosła 3,5% r/r, co potwierdza, że presja cenowa nie ogranicza się wyłącznie do energii.

RBA zakłada, że w scenariuszu bazowym stopa procentowa wzrośnie zgodnie z wyceną rynkową do około 4,7% pod koniec 2026 r. Wyższe ceny paliw mają obniżać realne dochody gospodarstw domowych, a bardziej restrykcyjne warunki finansowe ograniczać konsumpcję i inwestycje. W efekcie prognoza wzrostu PKB została obniżona: gospodarka ma rosnąć o około 1,3% r/r pod koniec 2026 r. i o około 1,4% w latach 2027–2028. Rynek pracy pozostaje relatywnie napięty, ale według RBA będzie stopniowo słabł; stopa bezrobocia, która w marcu wynosiła 4,3%, ma wzrosnąć do około 4,7% w połowie 2028 r.

Inflacja ma obniżać się powoli. RBA przewiduje, że CPI osiągnie szczyt na poziomie około 4,8% w połowie 2026 r., spadnie do 4,0% pod koniec roku i zbliży się do 2,5% w połowie 2028 r. Bank szczególnie obawia się efektów drugiej rundy, czyli sytuacji, w której droższe paliwa przełożą się na ceny innych towarów i usług, a następnie na oczekiwania inflacyjne oraz płace. Krótkoterminowe oczekiwania inflacyjne już wzrosły, choć długoterminowe pozostają zakotwiczone w pobliżu środka celu inflacyjnego. Utrwalenie oczekiwań wyższej inflacji mogłoby jednak wymusić bardziej restrykcyjną politykę pieniężną.

Raport banku wskazuje również, że konsumpcja gospodarstw domowych była słabsza od oczekiwań jeszcze przed wybuchem konfliktu, a po jego eskalacji pogorszyły się nastroje konsumentów i firm. RBA zaznacza jednak, że na razie nie widać silnego spadku faktycznych wydatków. Warunki finansowe w Australii zaostrzyły się, ponieważ banki przenoszą wcześniejsze i bieżące podwyżki stóp na oprocentowanie kredytów hipotecznych oraz biznesowych, a rentowności obligacji wzrosły. Jednocześnie kredyt nadal rośnie szybko, zwłaszcza mieszkaniowy i biznesowy, co utrudnia ocenę, jak silnie restrykcyjna jest obecna polityka pieniężna. Dolar australijski umocnił się w ujęciu ważonym handlem, m.in. dzięki wzrostowi rentowności w Australii względem innych gospodarek rozwiniętych.

Najważniejsze ryzyka dla Australii pozostają związane z dłuższym konfliktem, utrzymaniem wysokich cen energii, wzrostem oczekiwań inflacyjnych, słabszą konsumpcją, ograniczeniem inwestycji firm, pogorszeniem sytuacji u partnerów handlowych oraz możliwymi napięciami na rynkach finansowych. RBA wskazuje też na ryzyka płynące z Chin, gdzie nadal widoczna jest słabość rynku nieruchomości i popytu kredytowego gospodarstw domowych, mimo wsparcia ze strony finansowania publicznego. Gospodarki azjatyckie są szczególnie narażone na długotrwały wzrost cen energii, ponieważ wiele z nich jest importerami energii i ma duży udział energochłonnego przemysłu. Ogólny wniosek RBA jest taki, że Australia nie znajduje się w scenariuszu recesyjnym, ale stoi przed trudnym okresem podwyższonej inflacji, wolniejszego wzrostu gospodarczego i stopniowego wzrostu bezrobocia. Obecnie dysparytet stóp procentowych między Australią a USA wynosi 35 pkt bazowych na rzecz AUD, a kurs AUDUSD znajduje się na poziomie 0,72017.

TYR TFI, jeden z najaktywniejszych graczy na rynku funduszy długu prywatnego, zamknął ubiegły rok z wynikiem 25 pozytywnych decyzji inwestycyjnych dotyczących finansowań projektów. Łączny wolumen udzielonego wsparcia kapitałowego wyniósł 214 mln zł. Wypracowane wyniki potwierdzają rosnące znaczenie alternatywnych źródeł finansowania w strukturze kapitałowej polskich przedsiębiorstw oraz silnie zaznacza istotę polskiego kapitału na naszym rynku.

Model działania Towarzystwa opiera się na finansowaniu konkretnych projektów za pośrednictwem zarządzanych funduszy, ze szczególnym uwzględnieniem sektora nieruchomości. W portfelu dominują projekty mieszkaniowe (ok. 35 proc.), uzupełnione projektami komercyjnymi – głównie handlowymi (ok. 20 proc.). Fundusz wspiera deweloperów i przedsiębiorców na różnych etapach inwestycji: od zakupu gruntu, przez budowę, aż po uwalnianie kapitału z istniejących aktywów.

– W przypadku części projektów nieruchomościowych ograniczeniem nie jest ich potencjał, ale sposób sfinansowania. Dotyczy to szczególnie inwestycji na wcześniejszych etapach lub bardziej skomplikowanych projektów, które nie zawsze wpisują się w standardowe procedury bankowe. W takich sytuacjach finansowanie zapewniają fundusze private debt – tłumaczy Mariusz Mikulski, prokurent i dyrektor ds. inwestycji w TYR TFI.

Główną przewagą funduszy długu prywatnego nad tradycyjnym sektorem bankowym jest szybkość działania oraz umiejętność dopasowania struktury finansowania do specyfiki przedsięwzięcia.

– Dla wielu przedsiębiorców duże znaczenie ma dziś czas i możliwość dopasowania finansowania do projektu. W naszym przypadku proces decyzyjny zajmuje do kilku tygodni, a nie miesięcy, co przy bardziej dynamicznych inwestycjach ma kluczowe znaczenie – dodaje Mariusz Mikulski.

Skuteczność TYR TFI wynika z silnej specjalizacji zespołu w rynku nieruchomości. Każdy projekt poddawany jest wnikliwej analizie w trybie eksperckim, co pozwala na efektywne zarządzanie ryzykiem portfela przy jednoczesnym zachowaniu dynamiki rozwoju finansowanych podmiotów i projektów.

– Przewagą konkurencyjną strategii TYR jest odpowiednia analiza prawna oprócz typowej analizy biznesowej każdego projektu. Dodatkowo na naszą korzyść działa silna specjalizacja w rynku projektów handlowych i mieszkaniowych. Pozwala to na dostrzeganie potencjału zanim zrobią to inni – podsumowuje Mikulski.

Z roku na rok rośnie też pula aktywów, jakimi zarządza Towarzystwo oraz liczba transakcji.

– W ubiegłym roku zarządzający funduszami TYR TFI podjęli 25 decyzji inwestycyjnych. Widać, że na rynku deweloperskim coraz większe znaczenie ma dziś nie tylko dostęp do kapitału, ale też tempo decyzji i możliwość dopasowania struktury finansowania do konkretnego projektu. W 2026 roku ten kierunek powinien się utrzymać, szczególnie przy bardziej złożonych inwestycjach – wyjaśnia Marcin Wiński, prezes zarządu i zarządzający funduszami w TYR TFI.

Creotech Quantum, notowana na GPW polska spółka rozwijająca i komercjalizująca technologie kwantowe, w związku z realizacją strategii rozwoju oszacowała swoje potrzeby kapitałowe na ok. 55-60 mln zł. Środki mają zostać wykorzystane w ciągu najbliższych dwóch lat na realizację kluczowych celów strategicznych oraz wejście spółki w fazę dynamicznego wzrostu. W celu ich zabezpieczenia spółka rozważa emisję akcji w ramach kapitału docelowego, zakładając pozyskanie finansowania do końca I półrocza 2026 roku.

– Zidentyfikowane potrzeby kapitałowe odzwierciedlają naszą ambicję wejścia w fazę dynamicznego wzrostu – równoległego dalszego rozwoju i wdrażania technologii, jak i wzmocnienia kompetencji sprzedażowych i marketingowych. Koncentrujemy się dziś nie tylko na dalszym doskonaleniu rozwiązań, ale przede wszystkim na ich skutecznej komercjalizacji. Widzimy rosnące zapotrzebowanie na technologie komunikacji kwantowej, zwłaszcza w obszarze bezpieczeństwa danych i infrastruktury krytycznej, i chcemy aktywnie budować swoją pozycję w tym segmencie rynku. Naszym celem jest rozwój skalowalnego modelu biznesowego opartego na własnym IP i kompetencjach budowanych w projektach międzynarodowych – komentuje dr Anna Kamińska, Prezes Zarządu Creotech Quantum S.A.

Jednocześnie, zgodnie ze swoimi dotychczasowymi deklaracjami, Spółka zamierza kontynuować współfinansowanie działalności badawczo-rozwojowej ze środków zewnętrznych, w tym w ramach programów krajowych i międzynarodowych, w szczególności projektów realizowanych na zlecenie Komisji Europejskiej oraz Europejskiej Agencji Kosmicznej.

Około 50–65% planowanych środków ma zostać przeznaczone na kontynuację działalności badawczo-rozwojowej oraz dalszą rozbudowę organizacji. W tym zakresie Creotech Quantum koncentruje się m.in. na opracowaniu nowej generacji systemów kwantowej dystrybucji klucza (QKD) dla infrastruktury naziemnej, rozwoju detektorów pojedynczych fotonów oraz odbiorników dla optycznych stacji naziemnych, a także na tworzeniu zaawansowanych rozwiązań w obszarze bezpieczeństwa kosmicznego i elektroniki dla procesorów kwantowych. Równolegle Spółka planuje wzmocnienie struktur operacyjnych poprzez wdrożenie standardów ISO i NIS2, rozbudowę infrastruktury bezpieczeństwa, zwiększenie zdolności integracyjnych i testowych oraz inwestycje w zaplecze inżynieryjne i nowe technologie IT.

Pozostała część środków zostanie przeznaczona na rozwój działalności biznesowej oraz komercjalizację produktów. Obejmuje to m.in. realizację prac przedwdrożeniowych i pilotażowych związanych z wprowadzeniem na rynek pierwszego systemu QKD spółki oraz kolejnych produktów z tej linii, w szczególności detektorów pojedynczych fotonów dla naziemnych stacji optycznych. Creotech Quantum planuje także budowę urządzeń demonstracyjnych – w tym kamer astronomicznych i „kwantowych” (czyli używanych do odczytu stanu kubitów i korekcji błędów) – które będą wykorzystywane w testach pilotażowych w celu bardziej efektywnego wejścia na rynek.

Istotnym elementem strategii jest również rozbudowa kompetencji sprzedażowych i marketingowych, w tym rozwój działalności na rynkach zagranicznych oraz zwiększenie obecności spółki na kluczowych wydarzeniach branżowych. Creotech Quantum zakłada również zwiększenie skali produkcji własnych rozwiązań, co pozwoli skrócić czas realizacji zamówień, poprawić konkurencyjność oferty oraz zoptymalizować koszty.

Spółka nie wyklucza, że realizacja strategii – w tym osiągnięcie wskazanych celów – może być wspierana poprzez przejęcia lub częściowe przejęcia podmiotów komplementarnych technologicznie lub biznesowo.

Creotech Quantum planuje zabezpieczenie wskazanych potrzeb kapitałowych w sposób elastyczny, z uwzględnieniem aktualnych warunków rynkowych oraz dostępnych źródeł finansowania, tak aby zapewnić skuteczną realizację strategii rozwoju.

Zidentyfikowane kierunki inwestycji wpisują się w długoterminowy cel spółki, jakim jest budowa silnej pozycji na europejskim rynku technologii kwantowych.

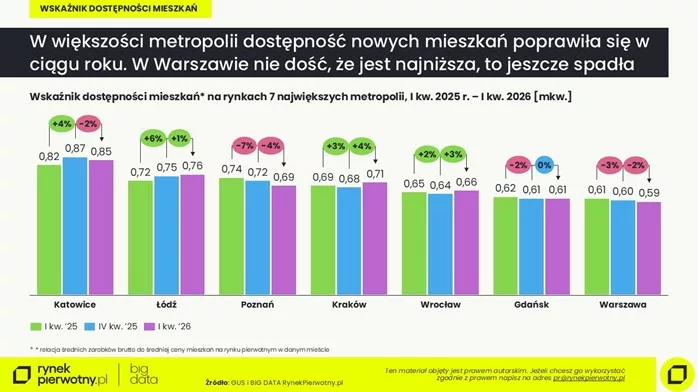

Choć wynagrodzenia nadal rosną, nie wszędzie poprawia się dostępność mieszkań. Najnowsze dane GUS i BIG DATA RynekPierwotny.pl pokazują wyraźny podział między metropoliami, w których relacja cen do dochodów ulega poprawie, oraz tych, gdzie przeciętni nabywcy – mimo korzystniejszych warunków makroekonomicznych – tracą grunt pod nogami.

W Gdańsku roczny wskaźnik dostępności nowych mieszkań spadł z około 0,72 mkw. w 2022 r. do około 0,61 mkw. w 2025 r. i na początku 2026 r. Jeszcze wyraźniej widać to w Warszawie, która od kilku lat pozostaje najmniej dostępnym rynkiem mieszkaniowym w kraju. W I kwartale 2026 r. przeciętna pensja pozwalała tam kupić już tylko około 0,59 mkw. nowego mieszkania.

Jeszcze niedawno w przestrzeni publicznej głośno było o bańce cenowej na rynku mieszkaniowym. Ostrzeżenia przed gwałtowną korektą pojawiały się regularnie, podsycane rekordowymi podwyżkami cen i ograniczoną dostępnością kredytów. Ostatnio jednak temat niemal zniknął z pierwszych stron mediów. I nie bez powodu. W 2024 i 2025 r. wzrost cen mieszkań na ogół nie był już całkowicie oderwany od dochodów, a rynek wszedł w fazę większej równowagi.

– Problem w tym, że zniknięcie pojęcia „bańki” z debaty publicznej nie oznacza poprawy dostępności mieszkań – zwraca uwagę Marek Wielgo, ekspert portalu RynekPierwotny.pl. – Z danych rocznych wynika, że w wielu metropoliach, mimo relatywnie stabilnych relacji cen do dochodów, przeciętna siła nabywcza mieszkańców miasta systematycznie się obniża.

Co naprawdę pokazuje wskaźnik dostępności

Marek Wielgo podkreśla, że wskaźnik dostępności nie jest dosłowną miarą możliwości zakupu mieszkania. Pokazuje on hipotetyczny metraż, jaki można kupić za przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw, przy założeniu aktualnych średnich cen ofertowych mieszkań. Największą wartością wskaźnika jest możliwość obserwowania zmian relacji między cenami a dochodami w czasie – oraz porównań między miastami.

Co istotne, wskaźnik ten silnie reaguje nie tylko na wzrost wynagrodzeń, lecz także na strukturę oferty deweloperskiej. To właśnie ona w ostatnich kwartałach w coraz większym stopniu decydowała o różnicach między poszczególnymi rynkami.

Kraków i Warszawa – dwa rynki, dwa kierunki

Najlepiej ilustruje to kontrast między Krakowem a Warszawą. W Krakowie dostępność nowych mieszkań wyraźnie się poprawiła – z ok. 0,61 mkw. pod koniec 2023 r. do ok. 0,71 mkw. w I kwartale 2026 r. Stało się tak dlatego, że deweloperzy wprowadzili na rynek dużą pulę relatywnie tańszych mieszkań, co zahamowało wzrost średniej ceny metra kwadratowego. W efekcie nawet umiarkowany wzrost wynagrodzeń przełożył się na realną poprawę siły nabywczej.

W Warszawie zadziałał mechanizm odwrotny. Choć przeciętne wynagrodzenie brutto wzrosło tam nieco bardziej niż w Krakowie, rynek został w coraz większym stopniu zdominowany przez drogą ofertę z segmentu premium. Apartamenty w najlepszych lokalizacjach, często bardzo drogie w przeliczeniu na metr kwadratowy, wywindowały średnie ceny mieszkań i skutecznie zneutralizowały pozytywny wpływ wzrostu płac.

Gdzie dostępność rośnie, a gdzie topnieje

Z danych BIG DATA RynekPierwotny.pl i GUS wynika, że w I kwartale 2026 r. przeciętne miesięczne wynagrodzenie brutto – w zależności od miasta – pozwalało kupić od 0,59 do 0,85 mkw. nowego mieszkania.

Najwyższy poziom dostępności niezmiennie notują Katowice, gdzie przeciętna pensja wystarczała na zakup ok. 0,85 mkw. nowego mieszkania. Choć wynik ten jest nieco słabszy niż kwartał wcześniej, to w ujęciu rocznym dostępność mieszkań w stolicy Górnego Śląska wyraźnie się poprawiła.

Bardzo dobrze wypada także Łódź, gdzie w ciągu ostatnich 12 miesięcy dostępność nowych mieszkań poprawiła się najbardziej, a w I kwartale 2026 r. przeciętna pensja pozwalała kupić już około 0,76 mkw. To efekt relatywnie wolniejszego wzrostu cen mieszkań przy jednoczesnym wzroście wynagrodzeń. Łódź coraz wyraźniej dystansuje pod tym względem Poznań, Kraków czy Trójmiasto.

Poprawę siły nabywczej widać również w Krakowie i Wrocławiu, gdzie dostępność nowych mieszkań wzrosła odpowiednio do ok. 0,71 i 0,66 mkw. Poprawę w obu miastach widać zarówno w ujęciu kwartalnym, jak i rocznym. Widać, że zadziałał tam mechanizm równoważenia się rynku: ceny mieszkań rosną wolniej niż kilka kwartałów temu, a wynagrodzenia – choć już nie tak dynamicznie jak w latach boomu inflacyjnego – nadal idą w górę.

Mniej powodów do optymizmu mają natomiast mieszkańcy Poznania. W I kwartale 2026 r. przeciętna pensja wystarczała tam na zakup jedynie 0,69 mkw., podczas gdy jeszcze rok wcześniej możliwe było nabycie wyraźnie większego metrażu. W tym przypadku mamy do czynienia z klasycznym przykładem spadku siły nabywczej: tempo wzrostu cen mieszkań wyprzedziło dynamikę wynagrodzeń.

Stagnacja widoczna jest także w Gdańsku, gdzie wskaźnik dostępności od kilku kwartałów krąży wokół 0,61 mkw. Choć rynek uspokoił się po wcześniejszej fali podwyżek, wysokie ceny – w dużej mierze napędzane przez segment premium i lokalizacje nadmorskie – skutecznie ograniczają poprawę dostępności mieszkań dla przeciętnie zarabiających gospodarstw domowych.

Na końcu zestawienia ponownie znalazła się Warszawa. Stolica jest jedyną metropolią, w której dostępność nowych mieszkań nie tylko pozostaje najniższa, ale w skali roku jeszcze się pogorszyła.

Cicha bariera dostępności

Z perspektywy ostatnich 12 miesięcy widać wyraźnie, że poprawa dostępności nowych mieszkań nie była zjawiskiem powszechnym, lecz selektywnym. Najwięcej zyskały miasta o bardziej „masowej” strukturze nowej podaży, natomiast metropolie o wysokim udziale drogiej oferty – na czele z Warszawą – pozostają poza zasięgiem wielu gospodarstw domowych. I nic nie wskazuje na to, by w najbliższym czasie ta mapa dostępności miała się radykalnie zmienić.

– Choć dziś niewielu mówi już o bańce cenowej, dane pokazują, że problem dostępności mieszkań w wielu miastach narasta po cichu, kwartał po kwartale – bez spektakularnych wzrostów cen, ale z równie dotkliwymi konsekwencjami dla nabywców. Bo brak bańki cenowej nie oznacza jeszcze rynku przyjaznego dla przeciętnie zarabiających – komentuje Marek Wielgo.

Tomasz Bocheński, dyrektor artystyczny Polska Press Grupy, został laureatem 47. edycji międzynarodowego konkursu Society for News Design (SND47) Best of News Design. Jury doceniło Polaka w kategorii „Portfolio indywidualne autora”, wyróżniając projekty realizowane dla marek należących do portfela Polska Press Grupy.

Society for News Design to najważniejszy na świecie konkurs w dziedzinie projektowania mediów, wizualnego storytellingu i edycji. Tegoroczna edycja była historyczna – jury obradowało stacjonarnie w dwóch lokalizacjach jednocześnie: w San Francisco (UC Berkeley) oraz w Singapurze (siedziba Reutersa), oceniając blisko 4200 prac z całego świata.

– Otrzymanie nagrody w tak silnej, międzynarodowej konkurencji, w której znalazły się np. »The New York Times«, »The Washington Post« czy »Die Zeit« jedynie potwierdza, że polski design może śmiało równać się z najlepszymi redakcjami globu. Ta nagroda jest dla całego zespołu Polska Press Grupy – powiedział laureat – Tomasz Bocheński.

Wygrana Bocheńskiego to sukces całego polskiego designu. Jury SND słynie z rygorystycznych ocen, biorąc pod uwagę nie tylko estetykę, ale przede wszystkim funkcjonalność i umiejętność opowiadania złożonych historii obrazem – kompetencji niezbędnych w nowoczesnej komunikacji cyfrowej.