Grupa ORLEN zakończyła trzeci kwartał 2023 roku z zyskiem operacyjnym EBITDA wg LIFO na poziomie 8,2 mld zł i zyskiem netto w wysokości 3,5 mld zł. To oznacza, że narastająco po dziewięciu miesiącach br. zysk operacyjny koncernu wyniósł 34 mld zł, a zysk netto osiągnął ponad 17 mld zł. W trzecim kwartale, pomimo niekorzystnego otoczenia makroekonomicznego, pozytywny wpływ na wynik miał segment rafinerii, który wypracował zysk operacyjny EBITDA LIFO w wysokości 1,9 mld zł. Z kolei obszar petrochemii obciążył wynik ze względu na niższy popyt na tego typu produkty. ORLEN w trzecim kwartale zwiększał wolumeny sprzedaży w obszarze sprzedaży detalicznej, które tylko na rynku polskim wzrosły o 9% (r/r). Koncern utrzymał wskaźniki finansowe na bezpiecznym poziomie, jednocześnie przeznaczając 20,4 mld zł na inwestycje w ciągu 9 miesięcy tego roku.

– Wyniki, które osiągnęliśmy w trzech kwartałach tego roku są zgodne z perspektywą wzrostu wyniku założoną w strategii i pokazują, że właściwie określiliśmy i realizujemy przyjęte kierunki rozwoju. Podjęliśmy decyzję o wejściu na nowe rynki i to przynosi wymierne efekty. Dzięki przeprowadzonym fuzjom zanotowaliśmy bardzo duży wzrost wolumenów sprzedaży detalicznej, przede wszystkim w Czechach, z których zaopatrujemy w paliwo nasze nowe stacje na Węgrzech i Słowacji. Zbudowanie silnego, zdywersyfikowanego koncernu dało nam możliwość elastycznego reagowania na wyzwania rynkowe i zachowania stabilności finansowej, mimo słabszego otoczenia makroekonomicznego. A to z kolei pozwala nam realizować, zgodnie z założeniami strategii, największy w historii koncernu program inwestycyjny. Tylko w ciągu dziewięciu miesięcy tego roku przeznaczyliśmy na inwestycje ponad 20 miliardów złotych. To rekordowa kwota, która do końca czwartego kwartału jeszcze znacząco się zwiększy. Inwestujemy, bo to umacnia naszą globalną pozycję i atrakcyjność w budowaniu partnerstw biznesowych, zwłaszcza w obszarach energetyki i wydobycia. A to z kolei wzmacnia wartość koncernu dla Akcjonariuszy – mówi Daniel Obajtek, Prezes Zarządu ORLEN.

W trzecim kwartale 2023 r. Grupa ORLEN wypracowała:

- Przychody na poziomie: 75,4 mld zł

- EBITDA LIFO na poziomie: 8,2 mld zł

- Zysk netto w wysokości: 3,5 mld zł

W minionym kwartale Grupa ORLEN konsekwentnie realizowała strategiczne projekty transformacyjne, budujące wartość firmy w długiej perspektywie. Jednym z kluczowych obszarów inwestycyjnych, zgodnie ze strategią, pozostawała energetyka. Było to związane m.in. z rozpoczęciem budowy pierwszej polskiej farmy wiatrowej Baltic Power. Inwestycji towarzyszy budowa terminala instalacyjnego w Świnoujściu. W ramach rozwoju odnawialnej energetyki lądowej, koncern zawarł warunkową umowę na zakup kolejnych farm wiatrowych o łącznej mocy 60MW, zlokalizowanych w Wielkopolsce i na Pomorzu Zachodnim.

W ramach budowy nowych linii biznesowych ORLEN podpisał umowę z Horisont Energi o potencjalnej współpracy przy jednym z najbardziej zaawansowanych projektów magazynowania CO2 na Szelfie Norweskim. Podpisano również umowę o współpracy Yokogawa Europe dotyczącą opracowania zintegrowanego systemu produkcji paliw syntetycznych, które są szansą dla osiągnięcia neutralności emisyjnej przez sektor lotniczy w Polsce.

Z kolei w ramach rozwoju biopaliw uruchomiono w Trzebini instalację UCO FAME do wytwarzania biokomponentów II generacji z olejów posmażalniczych. Proekologiczna inwestycja jest częścią strategii Grupy ORLEN w obszarze biopaliw, umożliwiającą zastępowanie paliw kopalnych paliwami wytworzonymi z surowców odpadowych. Estry wyprodukowane w instalacji UCO FAME wykazują o 83% mniejszą emisyjność w porównaniu do tradycyjnego oleju napędowego. ORLEN podpisał również umowę na budowę nowoczesnej tłoczni oleju w Kętrzynie, która będzie przerabiać 500 tys. ton rzepaku i wytwarzać rocznie 200 tys. ton oleju z przeznaczeniem na produkcję niskoemisyjnych biopaliw. W Poznaniu koncern rozpoczął testy swojej pierwszej ogólnodostępnej stacji wodorowej w Polsce, a do kolejowej floty ORLEN dołączyła pierwsza lokomotywa wodorowa.

W segmencie detalicznym, najważniejszym wydarzeniem była decyzja Komisji Europejskiej umożliwiająca przejęcie 266 stacji paliw w Austrii. W ramach ujednolicania europejskiej marki ORLEN zakończono również rebranding 90 stacji na Słowacji, a także rozpoczęto kolejny etap rebrandingu w Niemczech, w ramach którego 100 stacji pod szyldem ORLEN będzie działało już do początku 2024 roku.

W ramach rozwoju biznesu związanego z wydobyciem węglowodorów rozpoczęto eksploatację złoża Tommeliten Alpha przez PGNiG Upstream Norway. Zapewni to koncernowi dodatkowe 0,5 mld metrów sześciennych gazu ziemnego rocznie, który będzie dostarczany do kraju za pomocą gazociągu Baltic Pipe.

Koncern rozpoczął również proces przejęcia kontroli nad Systemem Gazociągów Tranzytowych. Rozpoczęto także największą inwestycję w krajowe magazyny gazu poprzez rozbudowę Podziemnego Magazynu Gazu w Wierzchowicach, a także zarezerwowane moce regazyfikacyjne w planowanym na 2028 r. pływającym terminalu gazu w Zatoce Gdańskiej. Do floty ORLEN dołączyły natomiast dwa kolejne nowoczesne gazowce Święta Barbara i Ignacy Łukasiewicz.

Podpisano także warunkową umowę zakupu udziałów w ENERGOP, spółce będącej producentem rurociągów m.in. dla sektora rafineryjnego i petrochemicznego. Transakcja zwiększy potencjał Grupy ORLEN w zakresie realizacji inwestycji przemysłowych, w których ważnym elementem są zaawansowane technologicznie rurociągi.

Siłę połączonej Grupy ORLEN potwierdziło opublikowane w sierpniu br. zestawienie 500 największych firm z całego świata pod względem przychodów, opracowane przez amerykański magazyn „Fortune”. ORLEN osiągnął w nim historyczny awans o 208 pozycji. Jako największa firma w tej części Europy był też w czołowej piątce najszybciej rosnących przedsiębiorstw. Obecnie Grupa ORLEN znajduje się na 216 miejscu tego prestiżowego rankingu.

Przeznaczając miliardy złotych na inwestycje koncern obniżył jednocześnie w trzecim kwartale br. zadłużenie o (-) 6,1 mld zł (r/r), a stosunek długu netto do wyniku operacyjnego EBITDA kształtował się na poziomie (-) 0,08x. W efekcie skutecznie zrealizowanych połączeń z Grupą LOTOS i PGNiG oraz mocnych fundamentów finansowych ORLEN utrzymał najwyższe w historii oceny ratingowe – A3 przyznaną przez Agencję Moody’s Investors Service i „BBB+” przyznaną przez Agencję Fitch Ratings.

Dobra i stabilna sytuacja finansowa Grupy ORLEN oraz konsekwentna realizacja celów biznesowych we wszystkich obszarach działalności miały odzwierciedlenie w wypłacie dywidendy za 2022 rok na zarekomendowanym przez Zarząd spółki rekordowym poziomie – 5,5 zł na akcję. W rezultacie 31 sierpnia br. koncern wypłacił swoim Akcjonariuszom blisko 6,4 mld zł.

Segment rafinerii wypracował zysk EBITDA LIFO w wysokości 1,9 mld zł. Z tego 221 mln zł to wynik przejętej Grupy LOTOS. Na rezultat osiągnięty przez ten obszar wpłynęło negatywnie otoczenie makroekonomiczne, w tym: zmiana struktury przerabianych rop, związana z odejściem od rosyjskiego surowca, co przełożyło się na spadek dyferencjału o (-) 8,4 USD/bbl (r/r), ujemny wypływ transakcji zabezpieczających oraz umocnienie złotówki względem dolara. Rafinerie Grupy ORLEN pracowały na 94% mocy, przerabiając 10 mt ropy. Koncern odnotował spadek sprzedaży o (-) 2% (r/r), przy wyższej sprzedaży benzyny o 10% oraz paliwa lotniczego JET o 19%, natomiast niższej oleju napędowego o (-) 5%, LPG o (-) 1% oraz COO o (-) 11%. W Polsce sprzedaż była niższa o (-) 7%, w Czechach o (-) 18%, a na (-) Litwie o 37%.

Grupa ORLEN przeznaczy w tym roku blisko 14 mld zł na zamrożenie cen gazu m.in. dla gospodarstw domowych i podmiotów wrażliwych. Z tego m.in. względu segment wydobycie w trzecim kwartale br. zanotował wynik w wysokości (-) 212 mln zł. Istotny wpływ miały na niego także spadki cen węglowodorów, w tym gazu o ponad (-) 80% (r/r) oraz ropy o (-) 14% (r/r). Średnia produkcja ropy i gazu w trzecim kwartale, głównie w Polsce i Norwegii, wyniosła ok. 155 tys. boe/d.

Z uwagi na niekorzystne otoczenie makroekonomiczne, w tym niższy popyt na produkty petrochemiczne, segment petrochemii w trzecim kwartale br. osiągnął wynik EBITDA LIFO na poziomie (-) 136 mln zł. Jednak zgodnie z prognozami do 2030 roku, wartość rynku petrochemikaliów i tworzyw sztucznych będzie rosła wraz z cyklami wzrostu gospodarczego, dlatego kontynuowane są inwestycje w rozwój aktywów w tym segmencie, w szczególności w obszarze nowoczesnej petrochemii, w tym recyklingu.

Segment energetyki w trzecim kwartale 2023 roku wypracował EBITDA w wysokości ponad 1,3 mld zł, z czego 837 mln zł to wynik przejętej Grupy Energa i Grupy PGNiG. W tym czasie ponad 60% energii zostało wyprodukowane z odnawialnych źródeł oraz w jednostkach zasilanych gazem. Łączna produkcja w Grupie ORLEN wyniosła 2,8 TWh energii elektrycznej i 12,9 PJ ciepła.

Segment detaliczny osiągnął w trzecim kwartale 2023 roku wynik EBITDA na poziomie 601 mln zł. Było to możliwe dzięki wzrostowi sprzedaży w tym okresie o 10%, w tym sprzedaż benzyny o 9%, oleju napędowego o 12%, a LPG o 4%. Najwyższy wzrost sprzedaży odnotowano w Czechach – o 61%, w Polsce o 9%, i na Litwie o 6%, przy spadku w Niemczech o (-) 4%.

Sieć detaliczna Grupy ORLEN zwiększyła się o 255 stacji (r/r) do 3153, głównie w Polsce, na Węgrzech i Słowacji, w efekcie realizacji środków zaradczych w ramach przejęcia Grupy LOTOS, dodatkowo na Słowacji w wyniku uruchomienia i rebrandingu samoobsługowych stacji przejętych od lokalnej sieci oraz w Niemczech w efekcie uruchomienia stacji samoobsługowych przejętych od OMV. Koncern uzyskał także zgodę Komisji Europejskiej na przejęcie 266 stacji w Austrii i obecnie finalizuje tę transakcję. O 273 wzrosła także (r/r) liczba punktów sprzedaży pozapaliwowej, których jest już 2596, w tym: 1912 w Polsce, 342 w Czechach, 190 w Niemczech, 72 na Węgrzech, 49 na Słowacji i 30 na Litwie. ORLEN dynamicznie rozwija również sieć stacji tankowania paliw alternatywnych. Obecnie do dyspozycji klientów jest już 701 tego typu stacji, w tym: 532 w Polsce, 142 w Czechach, 18 w Niemczech i 9 na Węgrzech. Koncern inwestuje także w segment usług kurierskich, w wyniku czego „ORLEN paczkę” można już nadać i odebrać w ponad 9,6 tys. punktów w całej Polsce.

W efekcie połączenia z Grupą PGNiG segment gazu zanotował w trzecim kwartale wynik EBITDA na poziomie 5,2 mld zł. Import gazu do Polski wyniósł w tym czasie 43,8 TWh, w tym 41% stanowiło LNG. W terminalu LNG w Świnoujściu rozładowano 15 statków. Na koniec września zapas magazynowy gazu w Grupie ORLEN wyniósł 36,6 TWh, a napełnienie magazynów gazu w Polsce osiągnęło 99%. Koncern, w ramach wsparcia polskich przedsiębiorców, obniżył ceny gazu dla klientów biznesowych, które spadły we wrześniu do poziomu 201 zł/MWh.

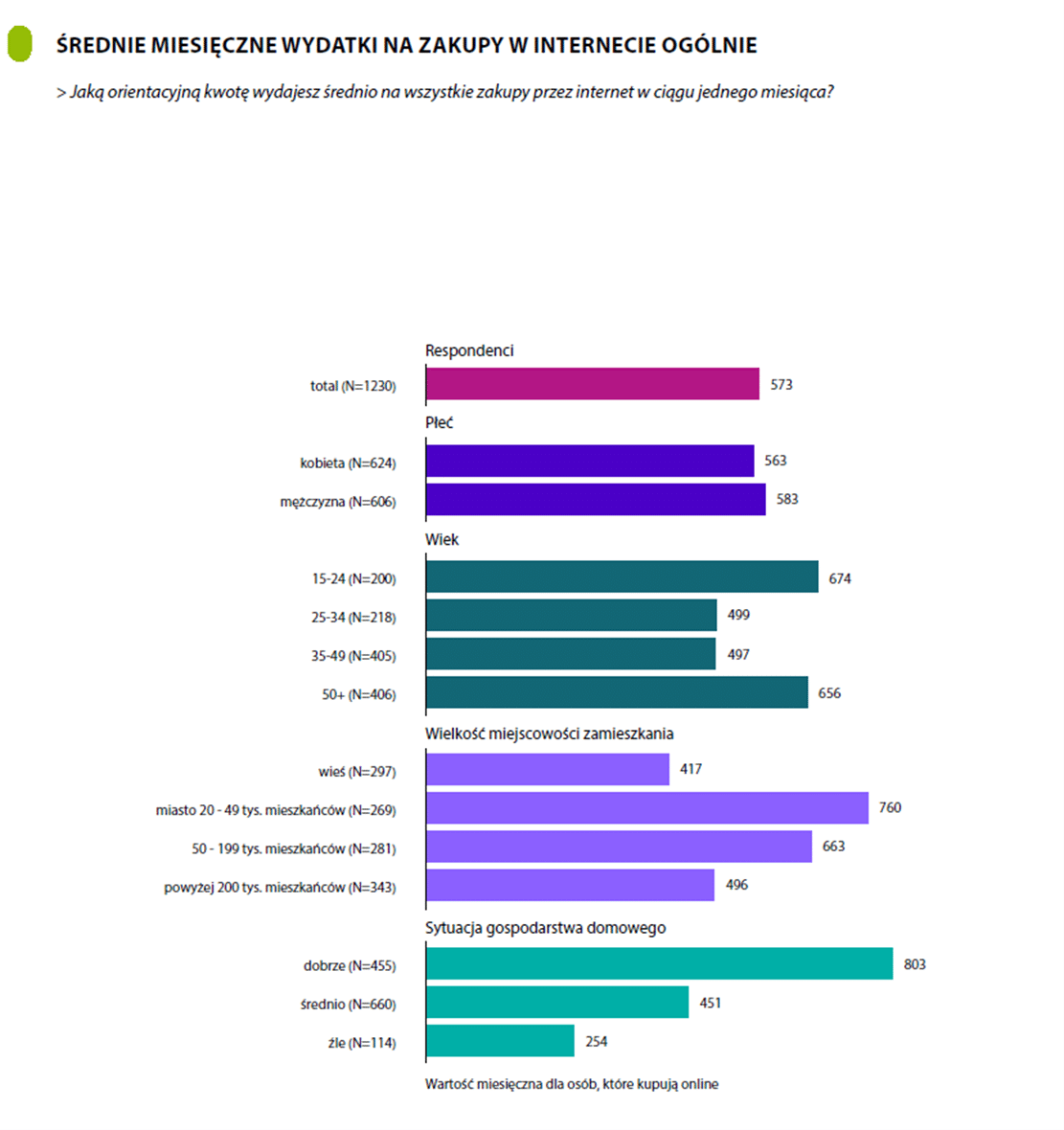

Analiza demograficzna badanych w kontekście wydatków na zakupy online wskazuje, że więcej wydają mężczyźni (583 zł w stosunku do 563 zł w przypadku kobiet), osoby najmłodsze (674 zł) i najstarsze (656 zł), mieszkańcy miast poniżej 50 tysięcy (760 zł) oraz osoby dobrze oceniające sytuację swojego gospodarstwa domowego (803 zł).

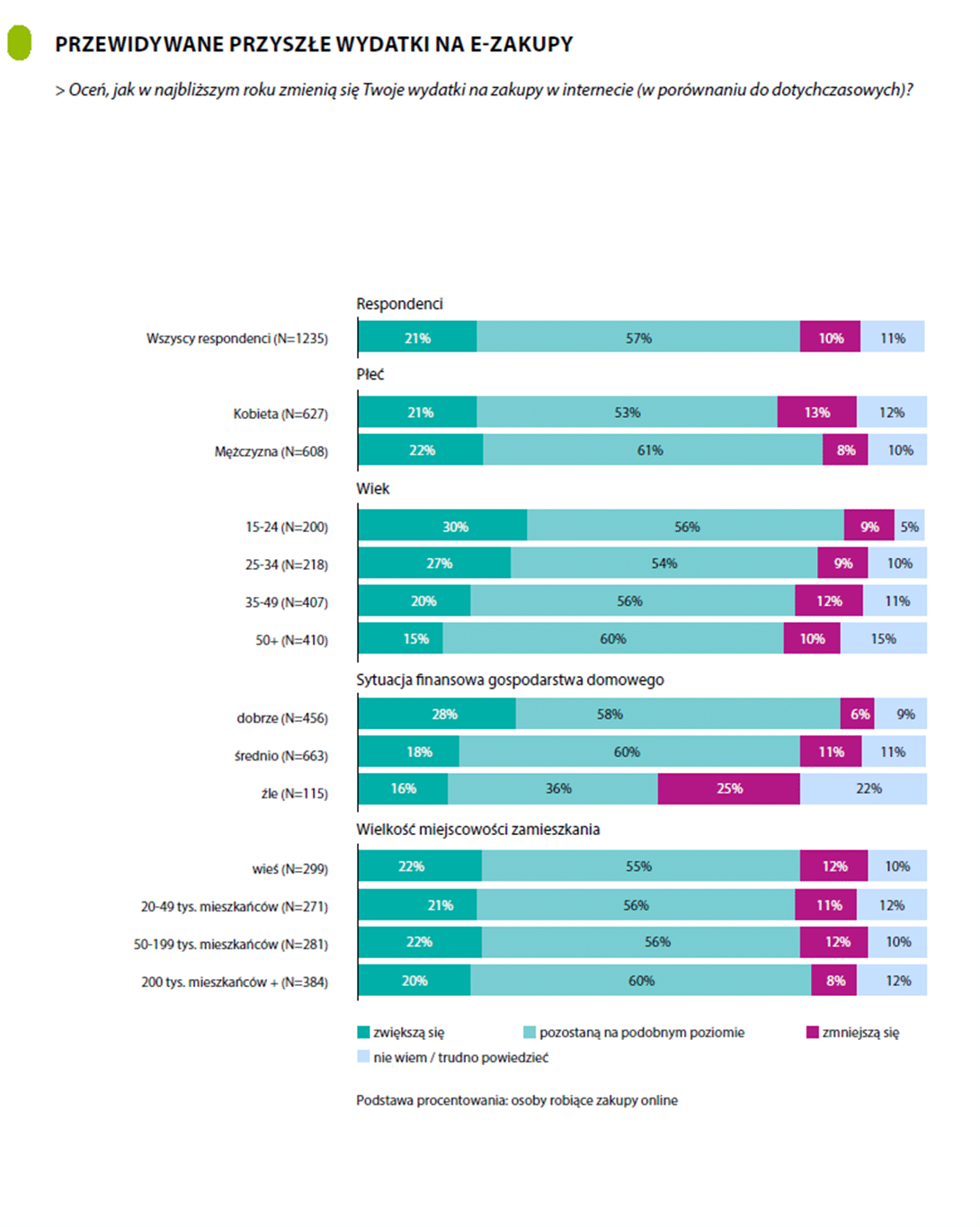

Analiza demograficzna badanych w kontekście wydatków na zakupy online wskazuje, że więcej wydają mężczyźni (583 zł w stosunku do 563 zł w przypadku kobiet), osoby najmłodsze (674 zł) i najstarsze (656 zł), mieszkańcy miast poniżej 50 tysięcy (760 zł) oraz osoby dobrze oceniające sytuację swojego gospodarstwa domowego (803 zł). Jeśli chodzi o przyszłe wydatki, większość badanych deklaruje, że pozostaną one na tym samym poziomie. 1/5 e-konsumentów twierdzi, że w przyszłości będzie wydawać więcej, przy czym częściej dotyczy to osób najmłodszych. Zmniejszenie wydatków w przyszłości zapowiada co dziesiąty badany – częściej kobiety i osoby źle oceniające sytuację materialną swojego gospodarstwa domowego.

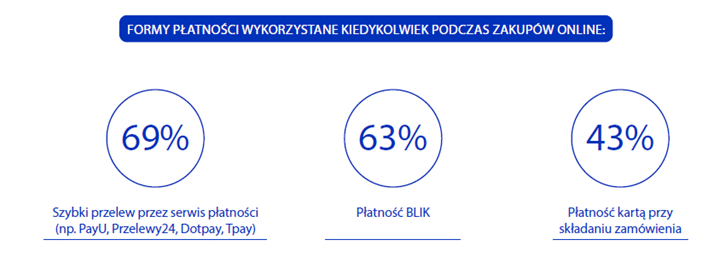

Jeśli chodzi o przyszłe wydatki, większość badanych deklaruje, że pozostaną one na tym samym poziomie. 1/5 e-konsumentów twierdzi, że w przyszłości będzie wydawać więcej, przy czym częściej dotyczy to osób najmłodszych. Zmniejszenie wydatków w przyszłości zapowiada co dziesiąty badany – częściej kobiety i osoby źle oceniające sytuację materialną swojego gospodarstwa domowego. A w jaki sposób polscy e-konsumenci płacą za zakupy? Zdecydowanie preferują płatności online – najwięcej badanych zadeklarowało, że płaciło kiedykolwiek za pośrednictwem dedykowanych serwisów, Blika lub karty kredytowej. Bardziej tradycyjne sposoby zapłaty za zakupy, jak np. płatność przy odbiorze, znalazły się na dalszych miejscach zestawienia.

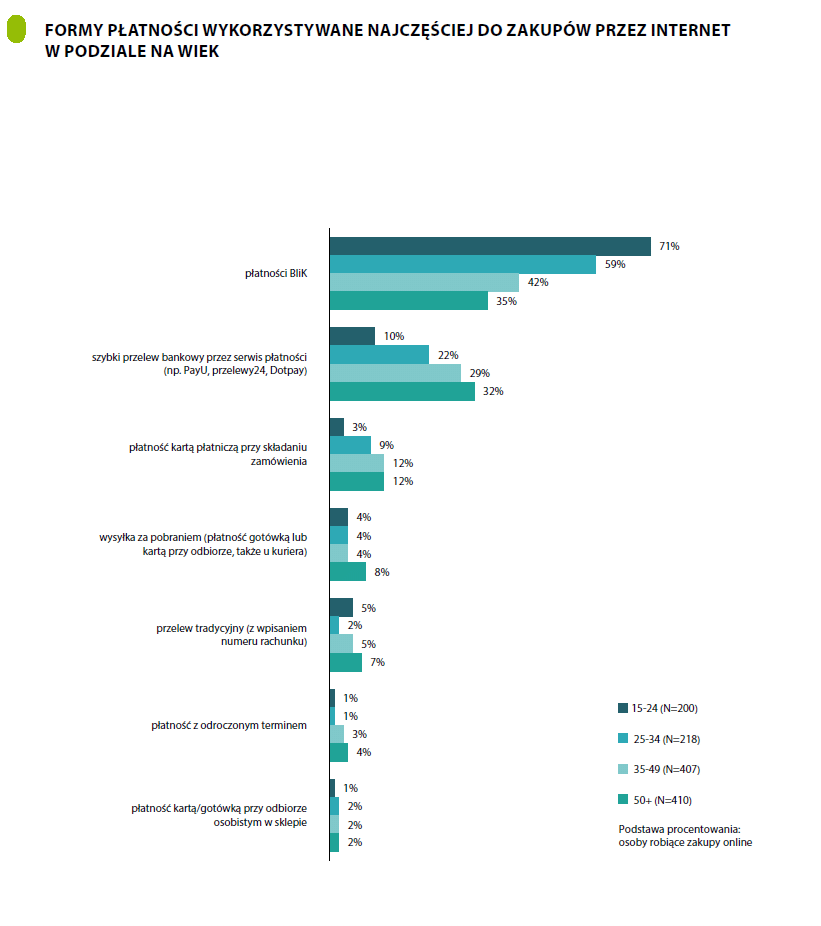

A w jaki sposób polscy e-konsumenci płacą za zakupy? Zdecydowanie preferują płatności online – najwięcej badanych zadeklarowało, że płaciło kiedykolwiek za pośrednictwem dedykowanych serwisów, Blika lub karty kredytowej. Bardziej tradycyjne sposoby zapłaty za zakupy, jak np. płatność przy odbiorze, znalazły się na dalszych miejscach zestawienia. Co ciekawe, Blik został wskazana przez respondentów jako forma płatności wykorzystywana podczas zakupów przez internet najczęściej. Jest ona też wyraźnie preferowana przez najmłodszych e-konsumentów.

Co ciekawe, Blik został wskazana przez respondentów jako forma płatności wykorzystywana podczas zakupów przez internet najczęściej. Jest ona też wyraźnie preferowana przez najmłodszych e-konsumentów. Tegoroczny raport „E-commerce w Polsce 2023” to efekt współpracy Gemius, Polskich Badań Internetu oraz IAB Polska, a jego wyniki wzbogacono o dane z badania Mediapanel oraz ekspercką wiedzę specjalistów działających w ramach Grupy Roboczej E-commerce IAB Polska.

Tegoroczny raport „E-commerce w Polsce 2023” to efekt współpracy Gemius, Polskich Badań Internetu oraz IAB Polska, a jego wyniki wzbogacono o dane z badania Mediapanel oraz ekspercką wiedzę specjalistów działających w ramach Grupy Roboczej E-commerce IAB Polska.