Weszliśmy w okres publikacji wskaźników inflacji za pierwszy miesiąc wojny w Zatoce Perskiej. Widać jej wpływ, ale nie można mówić o powodach do paniki. W tle znów zyskuje dolar amerykański, a oczekujący na wybory forint ma za sobą solidne umocnienie w ostatnich dniach.

Inflacja w Niemczech

W przeciwieństwie do piątkowych danych z Hiszpanii, wzrost cen w Niemczech nie zaskoczył rynków. Niemiecka solidność – miało być 2,7% i jest 2,7%. Oznacza to wzrost w ciągu pierwszego miesiąca wojny o 0,8% (z 1,9% w lutym). Czy jest to poziom, który powinien budzić niepokój? Warto pamiętać, że cel inflacyjny to zejście do 2% w dłuższej perspektywie. Jesteśmy powyżej tego poziomu, ale niewiele. Pogoda w tym roku nie rozpieszcza, ale powoli kończy się sezon grzewczy, więc wzrosty cen gazu dla gospodarstw domowych nie będą już tak dotkliwe. W rezultacie na razie wątpliwe jest by EBC zareagował na obecną sytuację. Raczej będzie starał się przeczekać. Ewentualne obniżki stóp procentowych wydają się jednak w najbliższym czasie wykluczone. Musimy pamiętać, że po ewentualnym końcu wojny ceny paliw będą wracały w stronę normy, ale nie stanie się to od razu.

Dolar znów zyskuje

Wczoraj na głównej parze walutowej widzieliśmy chwilowe zejście poniżej poziomu dolara i czternastu centów za jedno euro. Sytuacja geopolityczna mocno sprzyja amerykańskiej walucie. Jest ona cały czas uważana za bezpieczną przystań. Warto jednak zwrócić uwagę, że oczekiwania co do docelowych poziomów stóp procentowych za oceanem wciąż ewoluują. Nadal obniżek należy oczekiwać w przyszłym roku, ale dzisiaj konsensus wskazuje już na wrzesień, a nie na grudzień. Pokazuje to, że rynki powoli zaczynają oczekiwać mniejszego wpływu wojny w Zatoce na długoterminowe stopy procentowe. Powodem jest najprawdopodobniej fakt, że FED ma podwójny mandat – zadaniem tej instytucji jest dbanie zarówno o poziom cen, jak i o wzrost gospodarczy. Ten drugi wskaźnik jest również zagrożony. Im silniejsze będą jednak oczekiwania przyspieszenia cięć stóp procentowych z powodu problemów gospodarki, tym słabiej powinien wyglądać dolar na rynku.

Forint mocniejszy przed wyborami

W ostatnich dwóch tygodniach na rynku widać wyraźne umocnienie się forinta względem wielu walut, w tym polskiego złotego. Analitycy zwracają uwagę na dwa ważne powody tego stanu rzeczy. Z jednej strony są to wysokie stopy procentowe na Węgrzech. Co prawda w lutym je obniżono, ale do poziomu 6,25%. W całej UE więcej ma tylko przeżywająca poważne problemy Rumunia – 6,5%. W rezultacie forint płaci bardzo solidne odsetki, co przyciąga kapitał. Do tego trzeba dodać nadchodzące wybory. Obecnie sondaże mówią o potencjalnej dużej zmianie. Rządząca formacja Fidesz Viktora Orbana traci do swojego głównego konkurenta już ponad 10%. W większości państw taki rezultat na dwa tygodnie przed wyborami oznacza już jasnego zwycięzcę. Musimy jednak pamiętać, że na Węgrzech nadal jest bardzo wysoki wskaźnik niezdecydowanych wyborców oraz specyficzna ordynacja wyborcza premiująca duże ugrupowania. W rezultacie wynik wcale nie jest jeszcze przesądzony.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

7R z sukcesem przeprowadziło emisję obligacji serii D o łącznej wartości 52 mln zł. Obligacje zostały wyemitowane na okres 3 lat, a ich oprocentowanie zostało ustalone na poziomie WIBOR 6M + 4,25%. W emisji uczestniczyli inwestorzy instytucjonalni oraz wybrani inwestorzy prywatni.

Pozyskane środki zostaną przeznaczone na dalszy rozwój portfela magazynowego 7R.

Warunki emisji potwierdzają rosnące zaufanie rynku kapitałowego do 7R oraz konsekwentną poprawę postrzegania ryzyka kredytowego spółki. Marża w ramach serii D wyniosła 4,25%, wobec 4,80% w poprzednich emisjach w PLN, a także znacznie poniżej 5,5% z emisji denominowanej w EUR. Spadek kosztu finansowania oznacza dla 7R większą efektywność pozyskiwania kapitału i tworzy dodatkową przestrzeń do dalszego zwiększania skali działalności.

– Pozyskanie finansowania na coraz lepszych warunkach jest bezpośrednim efektem konsekwentnej realizacji naszej strategii finansowej oraz poprawy profilu kredytowego Grupy 7R. Spadek kosztu długu zwiększa efektywność alokacji kapitału i daje nam większą elastyczność w dalszym skalowaniu działalności. Emisja obligacji serii D wzmacnia strukturę finansowania 7R i wspiera długoterminowy rozwój portfela magazynowego w Polsce, Czechach oraz Niemczech, gdzie planujemy zbudowanie portfela bilansowego w wysokości 800 tys. mkw. w ciągu najbliższych kilku lat – skomentował Tomasz Mika, Członek Zarządu i CFO w 7R.

Uplasowanie obligacji zbiega się również z pozytywnymi informacjami rynkowymi o popycie na powierzchnie magazynowe, który w ubiegłym roku wyniósł 6,8 mln mkw., co stanowi drugi w historii wynik, ustępujący swoim rozmiarem jedynie rekordowemu rezultatowi z 2021 roku. Malejący wakat istniejącej powierzchni powoduje rosnące zainteresowanie nowymi projektami, zarówno na głównych rynkach, jak i w lokalizacjach wschodzących.

– Dziękujemy inwestorom za zaufanie okazane 7R w wymagającym i zmiennym otoczeniu rynkowym. Sukces emisji oraz istotne obniżenie marży potwierdzają rosnące zainteresowanie inwestorów naszym profilem kredytowym oraz jakością aktywów. To wyraźny sygnał, że rynek kapitałowy pozytywnie ocenia stabilność finansową 7R i długoterminowy potencjał naszego biznesu – powiedział Piotr Pikiewicz, Head of Debt & Treasury w 7R.

27 marca 2026 roku Sejm przyjął ustawę o zarządzaniu danymi, po wcześniejszym rozpatrzeniu poprawek wniesionych przez Senat. Nowe przepisy mają umożliwić pełne stosowanie w Polsce unijnego Aktu w sprawie zarządzania danymi, znanego jako DGA. Ustawa zacznie obowiązywać po upływie trzech miesięcy od dnia ogłoszenia, które nastąpi po podpisaniu jej przez Prezydenta RP.

Przyjęte regulacje wyznaczają ważną rolę Prezesowi Urzędu Ochrony Danych Osobowych. To właśnie ten organ będzie odpowiadał za kwestie związane z pośrednictwem danych, rejestracją organizacji altruizmu danych, a także za kompetencje dotyczące przekazywania danych nieosobowych do państw trzecich. Oznacza to, że UODO zyska nowe zadania wykraczające poza dotychczasową ochronę danych osobowych i stanie się jednym z kluczowych uczestników systemu nadzoru nad obiegiem danych w Polsce.

Unijny Akt w sprawie zarządzania danymi ma służyć budowie bardziej przejrzystych i bezpiecznych zasad korzystania z danych w gospodarce i administracji. Jednym z najważniejszych założeń jest uregulowanie ponownego wykorzystywania określonych kategorii danych znajdujących się w posiadaniu podmiotów sektora publicznego. Chodzi o informacje, które mimo że pozostają w zasobach publicznych, podlegają ochronie praw osób trzecich i dlatego wymagają szczególnych zasad udostępniania.

Nowe przepisy wprowadzają również ramy prawne dla działalności dostawców usług pośrednictwa danych. Celem tego rozwiązania jest zwiększenie zaufania między tymi, którzy dane udostępniają, a tymi, którzy chcą z nich korzystać. W praktyce ma to ułatwić rozwój rynku usług opartych na danych, przy jednoczesnym zapewnieniu większej przejrzystości i bezpieczeństwa całego procesu.

Istotnym elementem nowych regulacji jest także promowanie tzw. altruizmu danych. Mechanizm ten ma zachęcać do dobrowolnego udostępniania danych w interesie publicznym, na przykład na potrzeby badań naukowych, ochrony zdrowia czy realizacji innych celów społecznych. Ustawodawca zakłada, że dzięki jasnym zasadom i odpowiedniemu nadzorowi wzrośnie gotowość do dzielenia się danymi tam, gdzie może to przynieść korzyści całemu społeczeństwu.

DGA przewiduje ponadto funkcjonowanie Europejskiej Rady ds. Innowacji w zakresie Danych. Jej zadaniem będzie wspieranie spójnego stosowania przepisów w państwach członkowskich oraz wymiana dobrych praktyk pomiędzy krajami Unii Europejskiej. Ma to pomóc w tworzeniu jednolitego podejścia do zarządzania danymi i ograniczyć ryzyko rozbieżności interpretacyjnych między poszczególnymi państwami.

Uchwalenie ustawy o zarządzaniu danymi to kolejny krok w dostosowywaniu polskiego porządku prawnego do unijnych regulacji dotyczących gospodarki cyfrowej. Nowe przepisy mają nie tylko uporządkować zasady przepływu danych, lecz także zwiększyć zaufanie do ich wykorzystywania przez administrację, biznes i organizacje działające w interesie publicznym. W dłuższej perspektywie ustawa może mieć duże znaczenie dla rozwoju usług cyfrowych, innowacji oraz współpracy opartej na bezpiecznym udostępnianiu informacji.

Luty 2026 r. przyniósł wyraźne ożywienie na rynku mieszkaniowym: skrócił się czas sprzedaży, wzrosła liczba udzielanych kredytów, a popyt ponownie nabrał dynamiki. Jednocześnie oferta mieszkań nadal się kurczy, a ceny – choć stabilne w ujęciu miesięcznym – utrzymują się na relatywnie wysokim poziomie. W tle tych zmian pojawia się jednak istotna zmiana makroekonomiczna: zakończenie cyklu obniżek stóp procentowych i rosnąca niepewność co do ich przyszłego kierunku. Zestawienie najważniejszych wydarzeń w lutym br. przygotowali eksperci SonarHome.pl.

Luty nie przyniósł gwałtownych zmian cen ofertowych w największych miastach. W większości z nich stawki pozostały na poziomie zbliżonym do stycznia, co wskazuje na chwilową stabilizację rynku. Wyjątkiem okazał się Poznań, gdzie ceny wzrosły o blisko 2% miesiąc do miesiąca. W ujęciu rocznym wzrosty są nadal widoczne, choć umiarkowane – najmocniej wyróżniają się Gdańsk (+6%) oraz Poznań (+4%) – wynika z analizy SonarHome.pl, platformy umożliwiającej wycenę mieszkania i znalezienie agenta.

Jednocześnie wyraźnie kurczy się liczba dostępnych ofert. Trend spadkowy rozpoczął się już w drugiej połowie 2025 roku i na początku 2026 roku przeszedł w fazę stabilizacji – liczba ogłoszeń przestała gwałtownie maleć, ale pozostaje wyraźnie niższa niż wcześniej. Największe spadki podaży odnotowano we Wrocławiu i Krakowie (po ok. -15% rok do roku) oraz w Poznaniu (-10%). W Warszawie i Łodzi zmniejszenie oferty było łagodniejsze.

– Rynek wszedł w fazę ograniczonej podaży, która przy odbudowującym się popycie może w kolejnych miesiącach wywierać presję na wzrost cen, nawet jeśli dziś jeszcze tego wyraźnie nie widać. Na tym tle wyróżnia się Gdańsk, gdzie liczba ofert niemal się nie zmieniła, a ceny mimo to rosną, co może świadczyć o silnym popycie wynikającym z poprawy zdolności kredytowej kupujących – mówi Anton Bubiel, ekspert rynku mieszkaniowego SonarHome.

Kredyty wpływają na szybszą sprzedaż mieszkań

Luty – po słabszym styczniu – przyniósł wyraźne odbicie aktywności rynkowej. Czas potrzebny na sprzedaż mieszkań skrócił się we wszystkich największych miastach, co potwierdza powrót do typowego dla rynku tempa po sezonowym spowolnieniu. Średni czas sprzedaży w sześciu największych miastach wynosi obecnie 108 dni. Najdłużej na kupca czekają sprzedający w Krakowie i Wrocławiu (ok. 111 dni), a najszybciej transakcje realizowane są w Poznaniu (ok. 103 dni).

– Styczniowe wydłużenie czasu sprzedaży było efektem sezonowości. Luty potwierdził, że fundamenty popytu pozostają mocne, a kupujący wracają na rynek szybciej, niż można było się spodziewać – zauważa Anton Bubiel.

Silnym impulsem dla rynku pozostaje kredyt hipoteczny. Liczba udzielonych kredytów wzrosła o ponad 54% rok do roku, a także o 8,5% względem stycznia. Równocześnie liczba osób wnioskujących o finansowanie sięgnęła 45 tys., co oznacza wzrost o blisko 23% miesiąc do miesiąca.

Koniec obniżek stóp procentowych i rosnąca niepewność

Ważnym kontekstem dla rynku mieszkaniowego są decyzje monetarne. Najnowsze sygnały z banku centralnego wskazują, że cykl obniżek stóp procentowych dobiegł końca, a polityka pieniężna przechodzi w fazę wyczekiwania.

Pojawiają się również głosy sugerujące możliwość podwyżek stóp w przyszłości, szczególnie w kontekście utrzymującej się inflacji i zwiększającej się liczby czynników ryzyka geopolitycznego, takich jak napięcia na Bliskim Wschodzie, które mogą wpłynąć na ceny energii i transportu. Dodatkową składową niepewności pozostają dyskusje o potencjalnych zmianach podatkowych – w tym o podatku katastralnym lub dodatkowym opodatkowaniu kolejnych nieruchomości.

Co to oznacza dla kupujących i inwestorów?

Obecna sytuacja rynkowa tworzy mieszany obraz. Z jednej strony rosnący popyt i ograniczona podaż mogą sprzyjać wzrostowi cen. Z drugiej – brak dalszych obniżek stóp procentowych ogranicza potencjał poprawy dostępności kredytów. Dla kredytobiorców oznacza to konieczność podejmowania decyzji w warunkach stabilnych, ale niekoniecznie korzystniejszych kosztów finansowania. W scenariuszu pogorszenia sytuacji makroekonomicznej raty kredytów mogą nawet wzrosnąć.

– Konsumenci i inwestorzy stają się bardziej ostrożni, zarówno ze względu na koszt pieniądza, jak i niepewność regulacyjną. Najbliższe miesiące mogą sprzyjać sprzedającym – zwłaszcza jeśli ograniczona oferta spotka się z utrzymującym się wysokim popytem. Kluczowe będzie jednak to, czy zdolność kredytowa kupujących pozostanie na obecnym poziomie – podsumowuje rynkową sytuację Anton Bubiel.

Wstępne marcowe odczyty inflacji CPI w Polsce wyniosły odpowiednio 1 proc. w ujęciu miesięcznym i 3 proc. w ujęciu rocznym. Te odczyty są wyraźnie wyższe od poprzednich (0,3 proc. m/m i 2,1 proc. r/r), ale równie wyraźnie niższe od prognoz (1,4 proc. m/m i 3,3 proc. r/r). To może oznaczać, że chociaż w wyniku konfliktu na Bliskim Wschodzie należy się spodziewać wyższej inflacji to jednak pierwsze szacunki były odrobinę przereagowane. Dopóki jednak konflikt się nie zakończy to należy się pogodzić z dużą niepewnością, a co za tym również większymi rozbieżnościami pomiędzy prognozami i właściwymi odczytami.

Skutki geopolitycznej destabilizacji, z którą na bieżąco musi radzić sobie polska gospodarka, widać już na rynku pracy. Firmy coraz częściej zamrażają rekrutacje i ograniczają najmniej efektywne stanowiska, jednocześnie przyspieszając automatyzację procesów. W efekcie rośnie zjawisko „job huggingu”. Pozornie zwiększa to stabilność zespołów i zmniejsza rotację, ale nie przekłada się na produktywność, ani na prawdziwą lojalność. Co więc mogą zrobić pracodawcy? Wyniki badania Trenkwalder pokazują, jakie działania naprawdę wiążą pracownika z organizacją.

Zaburzenia geopolityczne, stagnacja na świecie i pełzająca inflacja sprawiły, że w oczekiwaniu na lepsze czasy, polskie firmy przeszły w tryb optymalizacji, próbując osiągnąć wzrost produktywności poprzez automatyzację i zamrożenie rekrutacji. W lutym br. stopa bezrobocia po raz pierwszy od września 2021 wzrosła do poziomu 6,1 proc., a liczba ofert pracy zgłaszanych do urzędów pracy była o 40 proc. mniejsza niż w ubiegłym roku i wyniosła zaledwie 31,7 tys. To najniższy poziom od 15 lat. Z kolei według danych systemu rekrutacyjnego Element dla Grant Thornton na 50 największych portalach rekrutacyjnych opublikowano o 7 proc. mniej ogłoszeń o pracę niż w analogicznym okresie ubiegłego roku.

OD RYNKU PRACOWNIKA DO RYNKU OSTROŻNOŚCI

Spadek liczby ofert pracy i ostrożniejsze podejście firm do rekrutacji tworzą nową rzeczywistość, w której pracownicy coraz częściej porzucają myśl o zmianie zatrudnienia. Widoczne zaczyna być zjawisko tzw. „job huggingu”, czyli kurczowego trzymania się przez pracowników miejsca zatrudnienia, pomimo braku satysfakcji zawodowej. Wg. najnowszego „Barometru Polskiego Rynku Pracy”, aż 22 proc. Polaków deklaruje, że nic nie jest w stanie nakłonić ich do zmiany obecnego miejsca zatrudnienia – nawet wyższe wynagrodzenie. Pracownicy wybierają strategię bezpieczeństwa, której nie należy mylić z lojalnością.

W raporcie Trenkwalder „Wyzwania pracodawców. Strategie budowanie lojalności pracowników”[1], przeprowadzonym wśród 500 pracodawców i 500 pracowników, zarówno pracodawcy (52,4 proc.), jak i pracownicy (69,4 proc.) wskazali, że wysoka jakość pracy i zaangażowanie w obowiązki zawodowe to dwa najważniejsze czynniki, które świadczą o prawdziwej lojalności pracownika. Realne zaangażowanie, inicjatywa czy gotowość do podejmowania dodatkowej odpowiedzialności pomogą więc odróżnić lojalnego pracownika od job huggersa.

POZORNA LOJALNOŚĆ PRACOWNIKÓW, REALNE PROBLEMY PRACODAWCÓW

Jak wynika z raportu Trenkwalder aż 44,6 proc. pracodawców postrzega obecnie swoich pracowników jako umiarkowanie lojalnych, czyli częściowo zdystansowanych i nie w pełni zaangażowanych w życie organizacji. W efekcie organizacje funkcjonują w warunkach pozornej stabilizacji – zespoły się nie zmieniają, ale ich efektywność i dynamika rozwoju mogą stopniowo słabnąć.

– Zjawisko „job huggingu” warto analizować nie jako przejaw stabilizacji, ale jako sygnał ostrzegawczy. To moment, w którym firmy powinny przyjrzeć się lojalności i zaangażowaniu pracowników i ocenić, czy jest autentyczne, czy to może tylko pozorna gra na przeczekanie. – podkreśla Ewelina Glińska-Kołodziej, CEO agencji zatrudnienia Trenkwalder i Członek Zarządu Polskiego Forum HR.

SEKRETY BUDOWANIA LOJALNOŚCI – CZEGO OCZEKUJĄ PRACOWNICY?

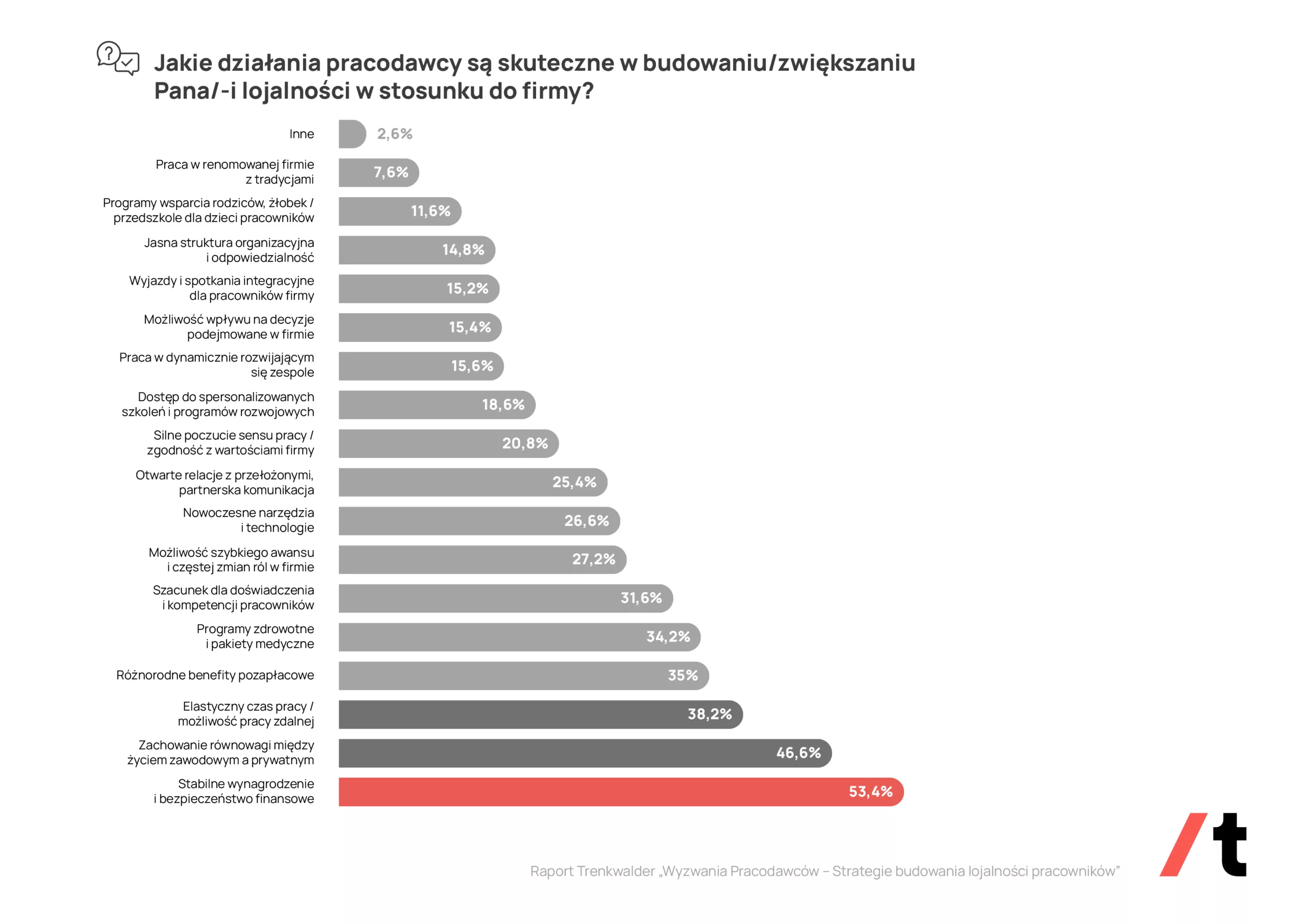

W tej sytuacji kluczowe staje się pytanie, co w praktyce buduje prawdziwą lojalność pracowników – taką, która przekłada się na ich zaangażowanie i efektywność. Badanie Trenkwalder, pokazuje, że dla 53 proc. respondentów kluczową rolę odgrywa stabilne wynagrodzenie oraz bezpieczeństwo finansowe.

To oznacza, że strategie, pomysły i działania HR warto zderzać z piramidą potrzeb Maslowa, aby zrozumieć co zadziała, albo dlaczego nie działa. Według Abrahama Maslowa, amerykańskiego psychologa i autora teorii potrzeb, potrzeby wyższe aktywizują się dopiero wówczas, gdy niższe są już zaspokojone.

– W organizacjach oznacza to, że pracownik nie rozwinie się, ani nie będzie w pełni zaangażowany, jeśli nie ma poczucia bezpieczeństwa. W praktyce, jeżeli wynagrodzenie pracownika będzie nierynkowe, to benefity pozapłacowe, szkolenia czy warsztaty rozwojowe nie zwiążą go z organizacją, a mogą zadziałać wręcz odwrotnie – zaznacza Ewelina Glińska-Kołodziej. – Pracownik, który ma zapewnione stabilne warunki zatrudnienia i przewidywalność, czyli poczucie bezpieczeństwa, otrzymuje fundament, dzięki któremu może skupić swoją energię na rozwoju, a nie na obawach. – dodaje Ewelina Glińska-Kołodziej.

Blisko 47 proc. ankietowanych zwraca uwagę na zachowanie równowagi między życiem zawodowym a prywatnym, a 38 proc. na elastyczny czas pracy. Tym samym pracownicy coraz wyraźniej mówią: chcemy pracować dobrze, ale nie kosztem siebie.

– To pokazuje głęboką zmianę paradygmatu. Dziś praca nie definiuje całego życia, lecz stanowi jego część – ważną, ale nie jedyną, równorzędną z innymi sferami – mówi Ewelina Glińska-Kołodziej.

PRACOWNICY CHCĄ BENEFITÓW I DOCENIENIA ZAMIAST AWANSÓW

Według raportu Trenkwalder, 35 proc. ankietowanych zapytanych o działania pracodawców, które skutecznie zwiększają lojalność, wskazuje na kwestię różnorodności benefitów pozapłacowych, 34 proc. docenia programy zdrowotne i pakiety medyczne, a 32 proc. zwraca uwagę na kwestię szacunku dla doświadczenia i kompetencji pracowników.

Ciekawym wnioskiem jest relatywnie niskie znaczenie awansów czy programów rozwojowych w kontekście lojalności (27 proc. wskazań) – to sygnał, że wielu pracowników nasyciło się już tytułami. Nie chodzi więc o kolejne dodatki, lecz o prawdziwą troskę o dobrostan – równowagę, docenienie i kulturę współpracy.

– Dla pracowników bardzo ważne są potrzeba przynależności, akceptacji, współpracy, otwarta komunikacja i poczucie, że jest się częścią zespołu. To właśnie wtedy zaczyna kiełkować autentyczna więź z firmą. Gdy w kolejnym kroku organizacja konsekwentnie wzmacnia potrzebę uznania poprzez szacunek i docenianie pracownika, daje mu poczucie wpływu na decyzje, możliwość rozwijania kompetencji i budowania autorytetu, pracownik zaczyna postrzegać ją jako miejsce, w którym może się rozwijać – przekonuje Ewelina Glińska-Kołodziej, CEO agencji zatrudnienia Trenkwalder i Członek Zarządu Polskiego Forum HR.

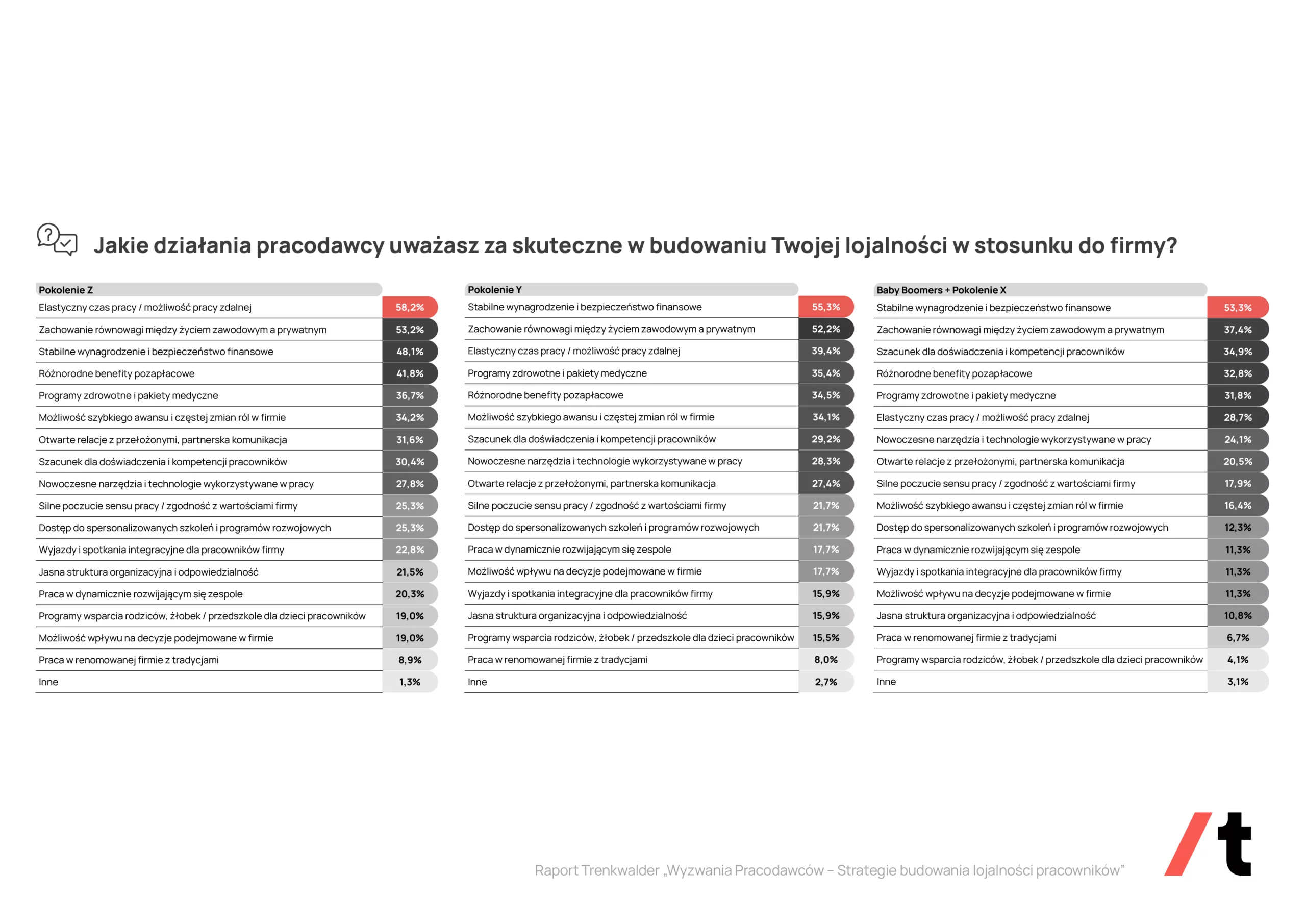

POKOLENIA A SKUTECZNOŚĆ STRATEGII LOJALNOŚCIOWYCH

Badanie Trenkwalder pokazało, że pracownicy w dużym stopniu potwierdzają intuicje pracodawców. Dla „Zetek” najważniejsza jest elastyczność i work-life-balance, a dopiero na trzecim miejscu stabilne wynagrodzenie. Natomiast starsze pokolenia (Milenialsi, Pokolenie X i Baby Boomers) najwyżej cenią sobie stabilne wynagrodzenie i bezpieczeństwo finansowe, ale też szacunek dla swojego doświadczenia zawodowego i kompetencji.

– Firmy, które potrafią to docenić, zyskują nie tylko lojalność, ale i ambasadorów marki pracodawcy. W obliczu starzejącego się społeczeństwa i malejącej liczby kandydatów na rynku pracy, ta umiejętność nabiera strategicznego znaczenia – podkreśla Ewelina Glińska-Kołodziej.

Według danych GUS, współczynnik przyrostu naturalnego w Polsce od stycznia do września 2025 roku wyniósł -4,3%, co potwierdza, że nadchodzi czas, w którym utrzymanie doświadczonych pracowników stanie się jednym z kluczowych wyzwań HR. Dlatego przyszłość lojalności nie będzie należała do tych, którzy oferują najwięcej benefitów, lecz do tych, którzy najlepiej rozumieją potrzeby swoich ludzi – niezależnie od wieku, doświadczenia i etapu życia zawodowego.

Jak zaznacza CEO agencji zatrudnienia Trenkwalder, najtrwalszą lojalność można zbudować na szczycie piramidy Maslowa, czyli tam, gdzie pojawia się kreatywność, poczucie sensu i samorealizacji. Jeśli pracownik widzi, że jego praca ma znaczenie, a cele firmy są spójne z jego wartościami, lojalność staje się naturalną konsekwencją, a nie wymuszoną strategią.

[1] „Wyzwania pracodawców. Strategie budowanie lojalności pracowników”, Trenkwalder, Listopad 2025. Badanie przeprowadzonewe współpracy z pracownią badawczą Openfield wśród 500 pracowników i 500 pracodawców

z sektora prywatnego z różnych branż.

Główna para walutowa świata poniżej 1,15 – to jedna z wielu konsekwencji wzrostu niepewności na Bliskim Wschodzie. Protokół z posiedzenia BoJ sugeruje, że podwyżki stóp są nieuniknione, a pierwsze dane dotyczące konsumentów wskazują na znaczne pogorszenie nastrojów, zarówno w Europie, jak i w USA.

Znów sygnał eskalacyjny

Na rynku FX rozpoczynamy kolejny tydzień wojny na Bliskim Wschodzie. Pozbawiona spójności narracja obu stron sprawia, że trudno oczekiwać szybkiego zakończenia konfliktu. Prezydent USA ogłosił 15-punktowy plan pokojowy, ale jednocześnie mówi też o przejęciu irańskiej ropy i zajęciu wyspy Chark. Początek tygodnia przebiega pod znakiem umocnienia dolara amerykańskiego, który w relacji do euro schodzi poniżej granicy 1,15. Do wojny dołączyli rebelianci z Huti, co jest czynnikiem eskalującym i zwiększa ryzyko zakłóceń w globalnych dostawach. Na indeksie dolarowym znów widzimy próbę wyjścia ponad poziom 100 pkt. Wartość indeksu była już w tym miejscu kilka razy, ale za każdym razem opór zadziałał. Kolejne godziny handlu pokażą, jak będzie tym razem.

Chwilowa ulga dla JPY?

Sporo dzieje się ostatnio na jenie japońskim, a także na giełdzie w Tokio. To kolejny dzień wyprzedaży, a Nikkei tylko dzisiaj stracił blisko 4%. Jen umocnił się dzisiaj o 0,5% do dolara amerykańskiego po „ostatecznym ostrzeżeniu” rządu, który stwierdził, że nie będzie dalej biernie patrzył, jak kapitał spekulacyjny osłabia jena. Kurs USD/JPY przebił w piątek wieczorem granicę „bólu” na poziomie 160. Jej przekroczenie ma zdaniem analityków skłonić władze Kraju Kwitnącej Wiśni do interwencji na rynku walutowym. Deprecjacja waluty znacznie zwiększa koszt importu towarów, a przy tak wysokich cenach ropy naftowej może prowadzić do wyższej inflacji, a w konsekwencji do stagflacji. A tego władze w Japonii chcą za wszelką cenę uniknąć. Dzisiaj jenowi pomaga też opublikowany protokół z ostatniego posiedzenia BoJ, który wskazuje, że kilku członków z dziewięcioosobowego gremium opowiada się za przyśpieszonym tempem zacieśniania monetarnego. Sytuacja na Bliskim Wschodzie powinna sugerować nawet wyższą skalę podwyżki stóp, co rynki odczytały jako coś więcej niż 25 pkt bazowych. Japonia niemal całą ropę i gaz importuje, a większość właśnie przez Cieśninę Ormuz. Dalsza jej blokada i wzrost cen surowców może uderzyć bezpośrednio w gospodarkę. Istotne jest więc pytanie, czy BoJ już 28 kwietnia zdecyduje się na podwyżkę stóp.

Fatalne nastroje konsumentów

Przedłużający się konflikt na Bliskim Wschodzie musiał w końcu przełożyć się na pogorszenie nastrojów wśród konsumentów. Opublikowany dzisiaj raport Komisji Europejskiej pokazał, że w marcu zaufanie konsumentów spadło do poziomów niewidzianych od 2023 r. To bez wątpienia efekt szoku energetycznego, który ma aktualnie miejsce. Nie może więc dziwić największy niepokój, który widać w raporcie. W przypadku oczekiwań inflacyjnych nastąpił wzrost z 17,2 do aż 43,4 pkt. Nie inaczej jest w USA. Piątkowy raport Uniwersytetu Michigan pokazał znaczne pogorszenie nastrojów gospodarstw domowych i wzrost oczekiwań inflacyjnych. Dla EBC i Fed takie dane są bardzo niepokojące, gdyż załamanie konsumpcji (w USA to blisko 70% PKB) może wpłynąć na pogorszenie wzrostu gospodarczego. Te dane można traktować jako prognostyk co do kolejnych napływających odczytów. Tym bardziej, że cena ropy WTI znów przekracza dzisiaj poziom 100 USD za baryłkę, co dość szybko będzie miało odzwierciedlenie na stacjach benzynowych.

Rozpoczyna się drugi miesiąc wojny w Iranie. Wciąż nie widać realnych perspektyw zawieszenia ognia ani otwarcia cieśniny Ormuz.

Kluczowe punkty:

PLN znów pod presją w obliczu konfliktu na Bliskim Wschodzie.

Na początku drugiego miesiąca wojny w Iranie USD radzi sobie dobrze.

Ceny energii rosną, mimo że Trump szuka drogi wyjścia.

Zgodnie z danymi PMI obawy związane z wojną oddziałują już na aktywność biznesową.

Komunikaty EBC budzą wątpliwości co do podwyżki stóp procentowych w kwietniu.

Rentowności 10-letnich obligacji w Wlk. Brytanii są najwyższe od 2008 r.

W piątek poznamy raport NFP z USA.

Perspektywa przedłużającego się konfliktu, którego wynik nie jest pewny, sprawiła, że akcje, obligacje i niemal wszystkie waluty z wyjątkiem dolara amerykańskiego odnotowały spadki. Wyprzedaż przyspieszyła przed zamknięciem handlu w piątek i dalej trwała w poniedziałek podczas wczesnego handlu w Azji. Ceny surowców energetycznych kierują się w górę, a wraz z nimi rosną ceny innych surowców – to jedyna ważna klasa aktywów, która zyskuje na sytuacji. Dane makroekonomiczne z całego świata zaczynają odzwierciedlać konsekwencje wojny, czyli wyższą inflację i słabszy wzrost gospodarczy.

Największy wpływ na rynki mają oczywiście wciąż nagłówki dotyczące wojny w Iranie. Podobnie jak podczas chaosu po „dniu wyzwolenia”, nieprzewidywalne oświadczenia Trumpa mają coraz mniejszy wpływ na codzienne wahania cen aktywów. Choć przewidzenie dalszego przebiegu wojny jest właściwie niemożliwe, poznamy w tym tygodniu kluczowe odczyty makroekonomiczne, które powinny pokazać, jak wpływa ona na największe gospodarki. Najważniejsze spośród nich to amerykańskie dane z rynku pracy w marcu, których zwieńczeniem będzie raport NFP (non-farm payrolls) w piątek (03.04) i wskaźnik ISM PMI dla przemysłu w środę (01.04) oraz wstępny odczyt inflacji HICP w marcu w strefie euro we wtorek (31.03).

PLN

Złoty ponownie radzi sobie gorzej, a kurs EUR/PLN zbliża się do poziomu 4,30. Krajowe odczyty ekonomiczne były niespecjalnie dobre. Sprzedaż detaliczna pogłębiła spadek z początku roku – oczekiwany był łagodniejszy. Stopa bezrobocia wzrosła zaś do 6,1%, jak szacowało Ministerstwo Rodziny, Pracy i Polityki Społecznej. Pewne rozluźnienie na rynku pracy jest widoczne, potrzebujemy jednak więcej danych, by przekonać się, na ile jest ono przejściowe. W tym tygodniu poznamy wstępny odczyt inflacji w marcu (wtorek 31.03), który będzie uwzględniać początkowy wpływ wojny na Bliskim Wschodzie. Oczekuje się jej silnego wzrostu z 2,1% w lutym do ponad 3%. W kwietniu, w obliczu rządowych działań osłonowych, powinna ponownie zbliżyć się do 2%.

Krajowe informacje mają jednak niewielki wpływ na walutę, a kurs EUR/PLN zależy praktycznie całkowicie od nagłówków dotyczących Bliskiego Wschodu.

EUR

W ubiegłym tygodniu euro osłabiło się przez coraz gorsze nagłówki dotyczące wojny w Iranie, niemniej utrzymuje się wciąż w przedziale, który obserwujemy od początku lata. Wskaźniki PMI znacznie spadły, lecz – podobnie jak w Wielkiej Brytanii – pozostają spójne z powolnym wzrostem, nawet po tym, jak kadra zarządzająca zaczęła uświadamiać sobie konsekwencje wojny w Iranie. Sektor przemysłowy ponownie pozornie wydaje się odporny, sądzimy jednak, że jego siła będzie krótkotrwała. Wydaje się ona raczej efektem wyścigu firm o zgromadzenie zapasów przed oczekiwanym wzrostem cen niż wynikiem rzeczywistej ekspansji napędzanej popytem.

Komunikaty Europejskiego Banku Centralnego sugerują, że nie będzie on wahał się przed podwyżkami stóp procentowych w odpowiedzi na wzrost presji inflacyjnej spowodowany skokiem cen surowców energetycznych, co prawdopodobnie pomaga wspólnej walucie odbić się z ostatnich minimów. Niemniej ostatnie wypowiedzi członków Rady Prezesów nie potwierdziły wprost ruchu w górę w kwietniu i zarówno termin, jak i skala zacieśniania polityki monetarnej pozostają otwartą kwestią. Biorąc pod uwagę jastrzębi przechył w EBC, wstępny odczyt inflacji we wtorek (31.03) może być najważniejszym od wielu miesięcy.

USD

Dzięki rewolucji łupkowej, która zakończyła zależność USA od importu surowców energetycznych i uczyniła z nich eksportera netto, Stany Zjednoczone nie są narażone na najpoważniejsze konsekwencje skoku cen surowców energetycznych. Znajduje to odzwierciedlenie w umocnieniu się dolara względem pozostałych walut G10. Spodziewamy się dalszych jego wzrostów tak długo, jak długo wojna będzie trwała bez perspektyw na jej zakończenie. Pewną pociechą może być fakt, że Donald Trump przynajmniej wydaje się dążyć do relatywnie szybkiego wycofania się z wojny. Przekonamy się, czy będzie w stanie przeprowadzić kontrolowaną deeskalację w taki sposób, by mógł ją przedstawić jako swoje zwycięstwo.

Dolarowi ciąży obecnie przede wszystkim relatywna gołębiość Rezerwy Federalnej, która wydaje się mniej chętna niż inne banki centralne G10, by na skok cen energii zareagować podwyżkami stóp procentowych. Zamiast przygotowywać się na wyższe stopy w USA, rynki futures spodziewają się obecnie zaledwie ich utrzymania na obecnym poziomie do końca roku. Perspektywy te wystawią na próbę w tym tygodniu dane z rynku pracy (piątek 03.04). Oczekuje się, że wojna w Iranie wpłynie na nie w stosunkowo niewielkim stopniu, co mogłoby skłonić większą liczbę członków FOMC do poparcia wyższych stóp procentowych.

GBP

Funt, który w ubiegłym tygodniu osłabił się względem dolara i euro, zaczyna odczuwać pełny wpływ wojny w Iranie. Jak dotąd jedynym istotnym odczytem, który odzwierciedla wpływ wojny na brytyjską gospodarkę, były ubiegłotygodniowe wstępne wskaźniki PMI. Zbiorczy był niższy niż w lutym, daleko mu jednak było do katastrofalnego poziomu – zgodnie z nim gospodarka wciąż rośnie, choć powoli. Sektor przemysłowy doświadczył zaskakującego odbicia, niemniej było to spowodowane po części gromadzeniem zasobów i zakłóceniami podaży, które sztucznie podniosły wskaźnik.

Jednocześnie gwałtowna wyprzedaż obligacji skarbowych na całym świecie była na brytyjskim rynku szczególnie silnie odczuwana – rentowności benchmarkowych obligacji 10-letnich wzrosły w ubiegłym tygodniu do najwyższego poziomu od 2008 r. Obawy dotyczące inflacji w Wielkiej Brytanii są w pełni uzasadnione. Bank Anglii szacuje obecnie, że ze względu na wzrost kosztów energii inflacja konsumencka osiągnie w dalszej części roku szczyt na poziomie ok. 3,5–4%. Wykluczy to z pewnością dalsze obniżki stóp procentowych, biorąc pod uwagę osłabienie rynku pracy, nie jesteśmy jednak przekonani, że poskutkuje agresywnym zacieśnianiem polityki monetarnej. Wyceniane przez rynki trzy podwyżki w 2026 r. wydają się nam przesadne.

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

W minionych 5 latach w sektorze PRS uruchomiono najem blisko 24,7 tys. mieszkań, czyli 87 proc. całej dostępnej obecnie na rynku podaży. W samym 2025 r. na rynek wprowadzono 5821 lokali, a więc rekordową liczbę, choć rezultat poprzedniego roku poprawiony został jedynie o około 100 mieszkań.

– Choć teoretycznie sektor PRS i mieszkań na sprzedaż konkurują o podobne grunty, obserwujemy przesuwanie się sektora PRS coraz bardziej w kierunku budynków długoterminowego zakwaterowania realizowanych na gruntach usługowych. Dzięki temu zwiększa się katalog gruntów, na których deweloperzy mogą realizować projekty przeznaczone na długoterminowy najem oraz poszerza się przestrzeń do współpracy z inwestorami instytucjonalnymi. Wielu deweloperów jest otwartych na współpracę z inwestorami instytucjonalnymi na rynku najmu lub na budowę własnej platformy z mieszkaniami na wynajem. Te plany stopniowo mogą się realizować ze względu na umiarkowane wyniki sprzedaży mieszkań na rynku pierwotnym – mówi Agnieszka Mikulska, ekspertka rynku mieszkaniowego w CBRE.

Na koniec minionego roku liczba lokali w instytucjonalnym najmie w największych miastach w Polsce przekraczała łącznie 28,5 tys. Obiekty PRS cieszą się dużym i stabilnym popytem ze strony najemców. Poziom pustostanów na rynku sięga przeciętnie 3,5 proc.

Rozwojowi sektora sprzyja zmniejszony popyt na mieszkania na sprzedaż, zwłaszcza w porównaniu do okresu obowiązywania Bezpiecznego Kredytu 2% czy wcześniejszych niskich stóp procentowych. Skutkuje to ograniczeniem liczby nowych mieszkań na wynajem wprowadzanych na rynek przez osoby prywatne. Z drugiej strony zwiększa liczbę gospodarstw domowych, które korzystają z rynku najmu, nie mogąc sobie pozwolić na zakup mieszkania.

Oferta dla studentów rośnie w siłę

Wraz z rozwojem rynku PRS rośnie pula lokali kierowanych przede wszystkim do studentów, czyli sektor prywatnych akademików. W 2025 r. uruchomiono najem rekordowej, trzykrotnie wyższej niż w poprzednim roku, liczby ponad 3800 miejsc w 12 prywatnych domach studenckich. Aktualne plany inwestorów wskazują, że w 2026 r. ten wynik się powtórzy.

– Dla sytuacji na rynku mieszkaniowym istotne będą zmiany demograficzne i społeczne. Na mapie Polski pojawią się miejsca, które na skutek procesów demograficznych będą się wyludniać, tworząc nowe wyzwania dla rynku mieszkaniowego. Natomiast w największych aglomeracjach popyt mieszkaniowy pozostanie duży – dodaje Agnieszka Mikulska, CBRE.

Zapowiadany przełom na wojnie nie nadszedł. Walki nadal trwają, atakowane są cele w państwach niebędących bezpośrednio zaangażowanych, a Cieśnina Ormuz pozostaje wciąż niemal zablokowana. Dolar i ropa zyskują. Inflacja na razie nie taka straszna.

Kolejny weekend bez przełomu

Zapowiadane szybkie zakończenie wojny w zatoce i udrożnienie Cieśniny Ormuz wciąż nie nastąpiło. Przed weekendem widzieliśmy typową reakcję rynkową przygotowującą się na wzrost ryzyk: w górę szła ropa naftowa i dolar amerykański. Dzisiaj nad ranem ropa dalej drożeje, głównie dlatego, że Cieśnina Ormuz w dalszym ciągu jest realnie nieżeglowna. Owszem, teoretycznie widać pojedyncze przepływające statki z państw przyjaznych Iranowi, ale nie jest to skala, która powodowałaby jakąkolwiek stabilizację. W rezultacie ropa naftowa wróciła do poziomu 109 USD za baryłkę, czyli w okolice sprzed wpisu prezydenta USA o zawieszeniu broni i postępach w rozmowach pokojowych. Wygląda na to, że te postępy są na razie wolniejsze, niż pierwotnie zakładano.

Dolar znów poniżej 1,15

Gdy trwoga, to do dolara. Podobnie jest teraz na rynku. Jeszcze po zeszłotygodniowych doniesieniach o rozmowach pokojowych oglądaliśmy dolara po 3,66 zł. Dziś to już 3,73 zł. Ruch ten składa się zarówno ze zmian globalnych, jak i lokalnych. Kurs euro wobec dolara wyraźnie spadł wraz z gasnącym optymizmem: na głównej parze walutowej przeszliśmy z poziomu 1,16 USD za EUR do 1,15. Do tego nasza rodzima waluta – polski złoty – również był w odwrocie. Często tak bywa, że wraz z odpływem pieniędzy za ocean, są one zasysane nie tylko ze strefy euro, ale również z państw naszego regionu. Trzeba również pamiętać, że waluty państw rozwijających się nie lubią się z niepokojem na rynku, a tym właśnie jest obecna Wojna w Zatoce Perskiej.

Dobre dane z Hiszpanii

W piątek Hiszpania pokazała dane na temat inflacji. To oczywiście wstępne odczyty, bo marzec się jeszcze nie skończył. Hiszpania z jakiegoś powodu jest pierwszym z dużych państw, które pokazują szacunki dotyczące zmian cen. Warto zwrócić uwagę na to, że oczekiwano wzrostu inflacji w skali roku do 3,7% z 2,3% w lutym. Finalnie wstępny wynik wyniósł 3,3%. Z jednej strony wzrost o 1% w skali miesiąca to poważny problem. Z drugiej – wszyscy widzimy, co dzieje się na rynkach w związku z wojną w Zatoce Perskiej. Fakt, że znaleźliśmy się o 0,4% poniżej oczekiwań analityków, sugeruje, że nie jest aż tak źle, jak sądzono. Wybuch inflacji jest powodem, przez który wiele banków centralnych zapowiada możliwe podwyżki stóp procentowych. Jeżeli inflacja nie będzie rosła aż tak szybko, może uda się ich uniknąć. To byłoby korzystne dla portfeli kredytobiorców, których – poza wysokimi paragonami – mogłyby dodatkowo obciążyć wyższe raty.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Niemcy – wstępny odczyt inflacji.

Należy też pamiętać, że w weekend zmieniliśmy czas na letni i wróciliśmy do standardowej różnicy stref czasowych względem USA.