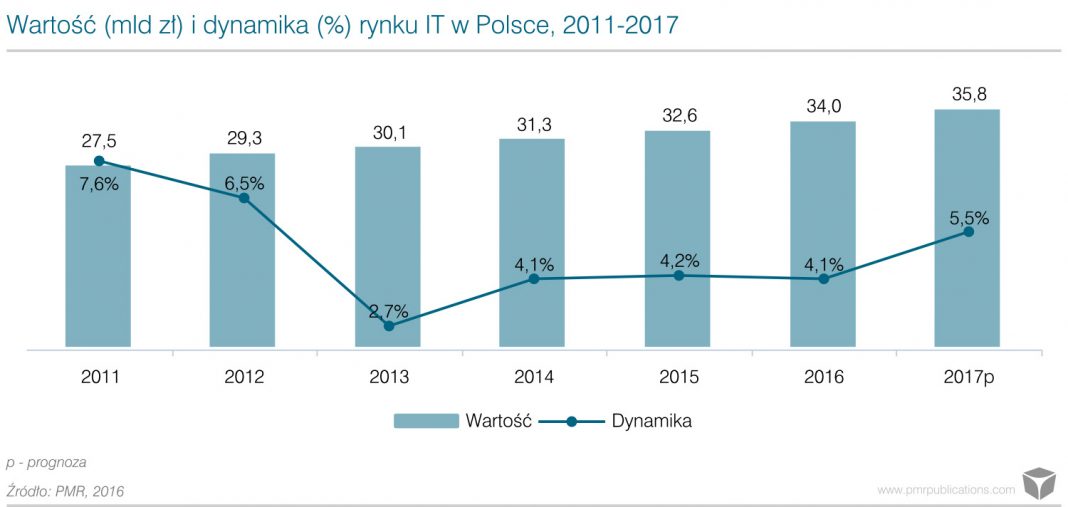

Polski rynek IT utrzyma pozytywną dynamikę wzrostu w latach 2016-2021. W tym roku jego wartość wzrośnie o ponad 4% do ok. 34 mld zł. Pozytywna sytuacja to przede wszystkim pochodna solidnych prognoz makroekonomicznych.

Rok 2015 w polskiej branży IT zdecydowanie cechowała stabilność. Wyniki we wszystkich trzech najważniejszych segmentach rynku były na plusie, a wynik dla całego rynku zgodny z naszymi wcześniejszymi oczekiwaniami. W tegorocznym badaniu PMR ponad dwukrotnie wzrósł odsetek respondentów wskazujących jako barierę rozwoju rynku IT ograniczenia inwestycji w sektorze publicznym i samorządowym. Sektor publiczny pozostaje strategicznym segmentem z punktu widzenia dostawców, a przynajmniej dla części z nich odgrywa kapitalną rolę. Z naszych rozmów z największymi firmami IT wynika, że przedłużający się okres po zmianach politycznych w kraju, opóźnienia przetargów związanych z infrastrukturą IT w administracji publicznej i oczekiwanie na uruchomienie nowych środków na rozwój innowacyjności urzędów z puli 2014-2020 ograniczają rozwój biznesu, a przede wszystkim stają się czynnikiem ryzyka, mogącym negatywnie wpłynąć na sytuację finansową i wyniki dostawców, jeśli sytuacja będzie się nadal przeciągać. Zwłaszcza, że w przypadku dużych graczy sektor publiczny generuje nierzadko istotną część przychodów.

Nasze prognozy w porównaniu z ubiegłym rokiem nie uległy zasadniczej modyfikacji, choć dyskontujemy nową perspektywę budżetową i utrzymujące się solidne założenia makroekonomiczne polskiej gospodarki, co pozwala na rewizję prognoz w górę w średnim i długim okresie. Zakładamy, że do roku 2020 tempo wzrostu polskiej gospodarki powinno utrzymać się na poziomie minimum 3% w skali roku w ujęciu realnym, a poniżej tej granicy spadnie dopiero w roku 2021. Warto przy tym dodać, że w ubiegłym roku nasza krótkoterminowa prognoza PKB dla 2015 roku sprawdziła się w 100% (prognozowaliśmy 3,6%). Podobnie optymistyczni w swoich ocenach są przedstawiciele kadry menedżerskiej największych firm IT w Polsce, ankietowani w II kwartale bieżącego roku przez PMR. Zarówno w przypadku roku 2016, jak i 2017 mediana wskazań wzrostu dla całego rynku wynosi 5%, przy czym średnio nieco lepsze perspektywy ankietowani prognozowali dla roku 2017.

Jeśli chodzi o trzy główne segmenty rynku IT, to relatywnie najsłabsze prognozy ma obecnie rynek sprzętu, a i tak sytuacja krajowych dostawców jest wyraźnie lepsza niż perspektywy globalne czy nawet regionalne. W prognozowanym okresie, obok niższej wolumenowo sprzedaży komputerów i monitorów na rodzimym rynku, spodziewamy się spadków również na rynku druku, choć nasze prognozy, po ubiegłorocznym odbiciu na rynku, uległy spłaszczeniu i nie są tak konserwatywne, jak rok wcześniej. Rodzimi dystrybutorzy będą nadal szukać dywersyfikacji portfolio poprzez sprzedaż sprzętu AGD i RTV, zabawek, mebli czy innych artykułów niemających wiele wspólnego z branżą IT, a plany niektórych graczy zakładają nawet dystrybucję artykułów żywnościowych.

Warto przypomnieć, że sprzedaż sprzętu IT na świecie w pierwszych dwóch kwartałach bieżącego roku spadła do poziomów notowanych ostatni raz blisko 10 lat temu. Na globalnym rynku masowym środek ciężkości przesunął się bardziej w kierunku smartfonów. Wprawdzie w tym segmencie widać już objawy nasycenia, ale rynek w I połowie 2016 roku był w stanie pokazać jednocyfrowy wzrost. Za spadkiem na globalnym rynku sprzętu stoją przede wszystkim problemy gospodarcze w Ameryce Łacińskiej i w Rosji. Kurczenie się rynków w ujęciu wartościowym napędza spadek lokalnych walut do dolara. Według najnowszych danych PMR, w 2015 r. w Rosji w sumie sprzedało się ok. 11 mln komputerów (wliczając tablety), co było wynikiem gorszym o 38% niż w roku 2014. Sprzedaż laptopów załamała się aż o 44%, do 3 mln sztuk, co jest wynikiem notowanym ostatni raz w roku 2007. Wprawdzie pierwsza połowa 2016 r. przyniosła kilkuprocentowe odbicie, ale przy tych poziomach sprzedaży trudno uznać to za przejaw ożywienia popytu.

W przypadku rynku polskiego staraliśmy się również wziąć pod uwagę spodziewany wpływ Brexitu, przy czym ma to odzwierciedlenie przede wszystkim w założeniach makroekonomicznych, które oddziałują pośrednio również na branżę IT. Za wcześnie naszym zdaniem, by realnie ocenić bezpośredni wpływ Brexitu wyłącznie na rodzimy rynek IT, tym bardziej, że sam proces wychodzenia i negocjacji z UE będzie wieloletni i obecnie więcej jest znaków zapytania z tym związanych niż konkretnych odpowiedzi.

Indeks koniunktury w branży IT w Polsce

W II kw. 2016 r. firma przeprowadziła badanie wśród największych polskich firm działających w branży IT. Była to już trzynasta edycja tego badania. Wzięło w niej udział 112 firm należących do czołowych przedsiębiorstw z sektora IT.

Głównym celem badania jest pozyskanie informacji, które pozwalają na ocenę i opis obecnej sytuacji na polskim rynku IT. Rozwinięciem tego zagadnienia jest próba oceny przyszłej kondycji rynku IT oraz ocena perspektyw rozwoju na przestrzeni najbliższych dwóch lat, z uwzględnieniem kierunków rozwoju. Tradycyjnym dla tego projektu zagadnieniem jest próba wskazania kluczowych barier hamujących rozwój branży oraz czynników wspierających tenże rozwój.

– W oparciu o siedem pytań dotyczących sytuacji w sektorze IT oraz sytuacji finansowej firmy respondenta, PMR wylicza wskaźnik koniunktury polskiej branży IT. Narzędzie to od lat obrazuje całokształt zmian, które dokonują się w tym sektorze na przestrzeni minionych 12 miesięcy.

– Wartość indeksu oszacowana w najnowszej fali badania wynosi 31,05 pkt, co oznacza relatywnie dobrą kondycję polskiej branży IT. Należy jednak zwrócić uwagę, że w poprzedniej edycji wartość wskaźnika była niemal o 8 pkt. większa.

– Spadki odnotowano w przypadku sześciu z siedmiu składowych, tworzących indeks koniunktury. Największe zmiany zauważono w przypadku pytania dotyczącego prognozy branżowej na kolejne 12 m-cy oraz dla oceny bieżącej sytuacji w branży IT.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Rynek IT w Polsce 2016.

Autor raportu: Paweł Olszynka