Podczas dzisiejszego spotkania Rada Polityki Pieniężnej utrzymała stopy procentowe na niezmienionym poziomie.

- stopa referencyjna 1,50% w skali rocznej;

- stopa lombardowa 2,50% w skali rocznej;

- stopa depozytowa 0,50% w skali rocznej;

- stopa redyskonta weksli 1,75% w skali rocznej;

Rynek liczy, że za rok możliwa jest obniżka stóp procentowych

Ostatnie dni przyniosły osłabienie polskiego złotego, jednak za ową słabość w największej części obwinia się negatywny sentyment do aktywów ryzykownych oraz – w ostatnim czasie – niepokój związany z konsekwencjami jutrzejszego wyroku Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Niemniej, to, w jaki sposób rynek zapatruje się na działania Narodowego Banku Polskiego również nie pozostaje bez wpływu na zachowanie krajowej waluty. Dobrym przykładem tej zależności jest sytuacja z sierpnia, kiedy to wraz z tym, jak rynek zaczął w pełni wyceniać obniżkę stóp procentowych w Polsce za rok, zwiększyła się negatywna presja na polską walutę.

Stawki kontraktów FRA 12×15 w PLN pokazują, że obecnie rynek spodziewa się spadku stóp procentowych o ok. 12 punktów bazowych w horyzoncie rocznym. Biorąc pod uwagę, że RPP historycznie nie podejmowała decyzji o cięciach w skali mniejszej niż 25 pb. rynkowa wycena może sugerować, że rynek szacuje, że jest ok. 50% szans na obniżkę stóp procentowych w Polsce za rok.

Stawki kontraktów FRA 12×15 w PLN (październik ‘18-październik ‘19)

Źródło: Bloomberg Data: 02/10/19

Źródło: Bloomberg Data: 02/10/19

Zmiany retoryki RPP mogą wpłynąć na zmiany oczekiwań inwestorów względem kształtowania się stóp w przyszłości, a to będzie oddziaływać na kurs złotego. Z tego też względu warto obserwować spotkania decyzyjne RPP i konferencje prasowe po spotkaniach. W polskiej gospodarce obecnie nie dzieje się nic nadmiernie niepokojącego, niemniej narastające zagrożenia zewnętrzne oraz ostatni spadek inflacji mogą wzmocnić gołębie skrzydło Rady.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek wzrósł o 0,3%, wahając się w widełkach 4,37-4,38. Para EUR/USD zakończyła wczorajszy dzień na plusie, zyskując po publikacji rozczarowujących danych z USA. Co tyczy się wieści ze strefy euro – wczorajsze, wstępne dane o inflacji we wrześniu pokazały spadek dynamiki cen. Inflacja CPI we wrześniu wyniosła 0,9%, tym samym znalazła się na najniższym poziomie od listopada 2016 roku. Inflacja bazowa wzrosła natomiast z poziomu 0,9% do 1%, od kilku dobrych lat nie oddalając się istotnie od poziomu 1%. Oba kluczowe indeksy dynamiki cen w strefie euro znajdują się obecnie w znacznej odległości od celu inflacyjnego EBC (poziom w okolicy, ale poniżej 2%) i nic nie wskazuje, żeby sytuacja w najbliższym czasie miała ulec istotnej zmianie. Sugeruje to utrzymanie luźnej polityki pieniężnej w strefie euro, co nie jest dobrą informacją dla euro.

GBP

Kurs GBP/PLN we wtorek spadł o 0,1%, wahając się w widełkach 4,90-4,95. Wczorajsze dane PMI opisujące aktywność biznesową w brytyjskim przemyśle zaskoczyły na plus. Indeks wzrósł we wrześniu do poziomu 48,3 wobec oczekiwanego przez konsensus poziomu 47.

Dzisiejsze dane natomiast rozczarowały. Indeks PMI dla budownictwa odnotował wyraźny i niespodziewany spadek do poziomu 43,3, który pozostaje w niewielkiej odległości od minimum notowanego w czerwcu i przypomina poziomy, które obserwowaliśmy w 2009 roku. Informacja ta negatywnie przekłada się na zachowanie funta, jednak – z uwagi na ograniczone znaczenie sektora – uwaga rynku niedługo powinna przenieść się na jutrzejszą publikację odczytu aktywności w sektorze usług, który odpowiada za około 80% brytyjskiego PKB.

USD

Kurs USD/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,00-4,02. Amerykańska waluta najpewniej umocniłaby się w parze z polskim złotym, gdyby nie popołudniowy odczyt bardzo słabych danych z USA.

Wczorajsza publikacja indeksu ISM dla amerykańskiego przemysłu pokazała zaskakujący i bardzo głęboki spadek wskaźnika aktywności w sektorze do najniższego poziomu od dekady. Tak słaby odczyt, którego zdecydowanie nie spodziewał się konsensus sugeruje, że niepokój w globalnym handlu przekłada się na sytuację przemysłu również w USA.

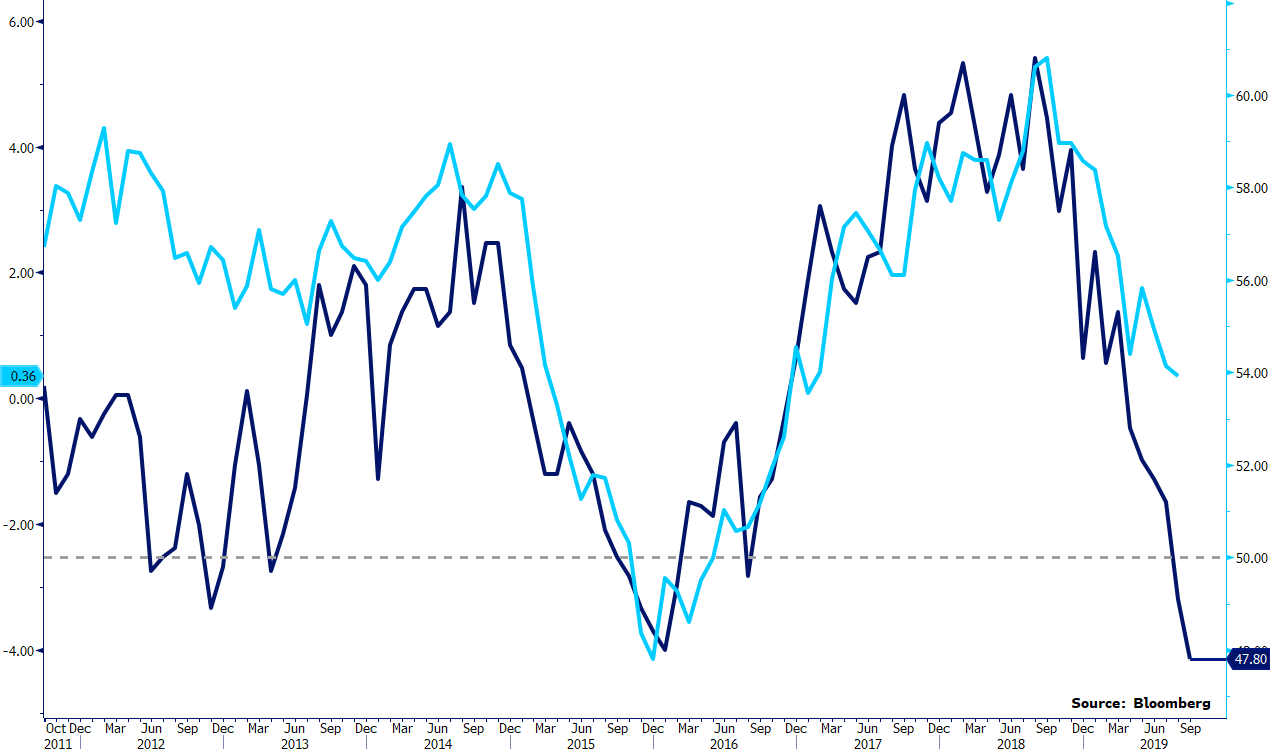

Indeks ISM dla przemysłu USA (prawa oś) i produkcja przemysłowa w USA (lewa oś) w latach 2011-2019

Źródło: Bloomberg Data: 01/10/19

Źródło: Bloomberg Data: 01/10/19

Po nałożeniu wykresu produkcji przemysłowej w USA (ang. industrial production) i wspomnianego wykresu manufacturing ISM można wysnuć wniosek, że amerykański przemysł wpada w recesję. Niemniej, w tym miejscu należy zauważyć, że sygnały dotyczące skali słabości sektora nie są jednoznaczne – indeks PMI dla sektora zdaje się rysować dużo lepszy obraz sytuacji w amerykańskim przemyśle, a sama korelacja nie jest rzeczą niezmienną w czasie. Na potwierdzenie słabych informacji przyjdzie nam poczekać do 17 października, kiedy to poznamy dane o produkcji przemysłowej w USA we wrześniu.

KLUCZOWE WYDARZENIA

- 16:00 – konferencja prasowa po spotkaniu RPP

- 16:50 – przemawia John Williams z FOMC

Autor: Roman Ziruk, Ebury Polska