Banki zwykle niechętnie wliczają niestandardowe źródła dochodu do zdolności kredytowej.

Alimenty na dzieci są ignorowane przez większość baków, ale mogą spowodować zmniejszenie kosztów utrzymania gospodarstwa.

Dodatkowym źródłem dochodu mogą być natomiast alimenty zasądzone na małżonka.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej. Na jej wysokość składa się wiele czynników – od dochodów zaczynając, poprzez posiadane już zobowiązania, na kosztach utrzymania kończąc. Czasami jednak posiadamy dodatkowe źródła dochodu, jak zasiłki – np. 500+, dodatki do pensji czy alimenty. Jak traktowane są takie dodatkowe środki przez banki?

Alimenty mają służyć dziecku

Otrzymywane alimenty na dzieci przez większość banków są pomijane przy wyliczaniu zdolności kredytowej. Powodem jest ich przeznaczenie – pieniądze z alimentów mają służyć dziecku, a nie stanowić zabezpieczenie przy kredycie. Rodzice co prawda zarządzają tymi środkami, ale docelowo powinny być przeznaczone na utrzymanie dzieci. Jednak niektóre banki znalazły sposób, aby wykorzystać i te środki w procesie kredytowym.

– Możemy znaleźć na polskim rynku banki, które przy wyliczaniu zdolności kredytowej biorą pod uwagę fakt otrzymywania alimentów na dzieci. Niestety są to sporadyczne przypadki, a alimenty te, w zależności od ich wysokości, nie tyle podwyższają dochody tylko ewentualnie obniżają koszty utrzymania dzieci przy wyliczaniu kwoty kredytu dostępnej dla danego klienta. Natomiast, możemy być pewni, że jeżeli jesteśmy płatnikiem alimentów, to bank każdorazowo kwotę alimentów potraktuje jako zobowiązanie obniżające naszą zdolność kredytową – tłumaczy Katarzyna Dmowska z ANG Spółdzielni.

Dodatkowy dochód – alimenty od eks

Zdarza się, że przy rozwodzie jeden z małżonków występuje o alimenty od drugiej strony. Podstawą zasądzenia takich alimentów jest wykazanie, że dana osoba nie jest w stanie samodzielnie się utrzymać i znajduje się w tzw. stanie niedostatku. Środki te mają zapewniać godziwą egzystencję, jednak nie może o nie wystąpić osoba, z winy której doszło do rozpadu małżeństwa. Nie są one zasądzane dożywotnio – eksmałżonek zobowiązany jest płacić alimenty do momentu zawarcia ponownego małżeństwa przez osobę uprawnioną do ich otrzymywania. Obowiązek alimentacyjny wygasa również po upływie pięciu lat od orzeczenia rozwodu, chyba że wystąpią wyjątkowe okoliczności do jego przedłużenia. Podobnie sytuacja wygląda przy separacji, ale w tym przypadku obowiązek nie wygasa nawet po upływie 5 lat. To wystarczy, aby bank traktował alimenty jako dodatkowe źródło dochodu.

– Jeżeli staramy się np. o kredyt hipoteczny, to nie należy zapominać o żadnym źródle dochodu, nawet gdy nie jesteśmy pewni, czy może on być wliczony do zdolności kredytowej. Zawsze możemy liczyć na pomoc eksperta kredytowego, który zna procedury i warunki panujące w bankach i podpowie, który z nich weźmie pod uwagę dodatkowy czy też niestandardowy dochód – dodaje Katarzyna Dmowska.

Miniony rok był kolejnym dobrym rokiem dla branży faktoringowej w Polsce. Dane dotyczące obrotów wskazują, że klienci coraz bardziej potrzebują bezpieczeństwa. Świadczy o tym ponad 20-proc. wzrost obrotów w segmencie faktoringu pełnego w stosunku do dynamiki wzrostu obrotów na całym rynku. Firmy doceniają komfort, jaki daje im korzystanie z tej formy faktoringu, przede wszystkim przejęcie ryzyka niewypłacalności kontrahenta przez faktora. Jest to rozwiązanie, które nie tylko umożliwia finansowanie bieżącej działalności firmy, ale również pozwala ustrzec się przed ewentualną przedłużającą się zwłoką w płatnościach ze strony nabywców lub wręcz braku płatności. Z kolei 24-proc. wzrost faktoringu cichego (tajnego) wskazuje na fakt, że coraz więcej firm korzysta z faktoringu w celu pozyskania finansowania, jako alternatywy do kredytu obrotowego. Z faktoringu cichego korzystają głównie duże firmy, w połączeniu z faktoringiem pełnym, w celu osiągnięcia poprawy struktury bilansu.

Mniej pozytywny jest rozwój sytuacji w obszarze faktoringu eksportowego, którego dynamika wzrostu była niższa od tempa rozwoju całego rynku, mimo znacznego wzrostu eksportu (9% rok do roku w okresie styczeń-listopad 2017 roku, jak wynika z danych GUS). Tymczasem rozwiązanie to może służyć eksporterom nie tylko do ograniczania ryzyka braku zapłaty ze strony zagranicznych kontrahentów, ale również do ograniczania wpływu ryzyka walutowego na ich biznes. Korzystając z faktoringu, eksporterzy mogą otrzymać zapłatę od faktora w walucie faktury nawet w dniu wystawienia faktury, a nie w ciągu kilkudziesięciu dni (w Europie, gdzie trafia około 80% polskiego eksportu, średni termin płatności wynosi ok. 50 dni), kiedy kurs walutowy może ulec zmianie w porównaniu do stanu z momentu sprzedaży.

Autor: Sebastian Grabek, dyrektor ds. faktoringu w HSBC Bank Polska S.A.

Amerykańskie rynki akcji przestały świecić na czerwono. Kolejny dzień przynosi więcej informacji, dotyczących tego, co mogło stać za silną, poniedziałkową wyprzedażą indeksów.

Wygląda na to, że – mimo, iż ostatni spadek indeksów giełdowych był zainicjowany przez dane o zarobkach z piątku – winę za pogłębienie wyprzedaży i odpowiedź na pytanie „Dlaczego waluty nie zareagowały?” ponosi m.in. indeks VIX i odwrócony exchange-traded note (ETN) na niego, czyli XIV.

Inwestorzy, przyzwyczajeni do niewielkiej zmienności na rynku, stawiali na utrzymanie takiego stanu rzeczy w przyszłości, inwestując w XIV i jemu podobne instrumenty. Wzrost zmienności wywołał ogromne straty na owych instrumentach i potrzebę „zabezpieczania się” przez stratnych inwestorów, którzy zaczęli zajmować odwrotne pozycje – tym samym zakładając się o wzrost zmienności – dlatego tak mocno rósł krótkoterminowy VIX.

Winę zrzuca się również na automatyczne algorytmy tradingowe oraz tzw. „risk parity funds”, czyli fundusze, które nie mają ustalonego poziomu inwestycji w konkretne aktywa (np. 90% w akcje, 10% w papiery dłużne), tylko dostosowują poziom inwestycji w konkretne aktywa bezpieczne/ryzykowne do poziomu ryzyka na rynku (mierzonego właśnie np. przez VIX). Tym samym, w przypadku wzrostu implikowanej zmienności struktura aktywów, w które inwestują zmienia się na niekorzyść akcji, a kapitał płynie w stronę obligacji. Tak właśnie prawdopodobnie stało się w poniedziałek.

SPOJRZENIE NA WALUTY

PLN

Polski złoty w relacji do głównych walut miniony dzień zakończył na niemal niezmienionym poziomie. W środę wydarzeniem dnia na krajowym rynku będzie spotkanie, decyzja oraz konferencja Rady Polityki Pieniężnej. Oczywiście, biorąc pod uwagę uwarunkowania makroekonomiczne w polskiej gospodarce oraz retorykę banku centralnego nie spodziewamy się żadnych zmian w kwestii parametrów polityki monetarnej ani teraz, ani na przestrzeni kolejnych kwartałów.

W kontekście przyszłych działań banku centralnego warto będzie jednak obserwować popołudniową konferencję Banku.

EUR

Kurs EUR/PLN we wtorek osłabił się o 0,1%, wahając się w widełkach 4,15 – 4,17. Wspólna waluta w relacji do dolara amerykańskiego i funta brytyjskiego zakończyła dzień na niemal niezmienionym poziomie.

W dniu dzisiejszym poinformowano, iż partia SPD osiągnęła porozumienie z partią Merkel. Zgodnie z nowymi informacjami, socjaldemokraci będą prawdopodobnie sprawować pieczę nad Ministerstwem Finansów, Ministerstwem Pracy oraz Ministerstwem Spraw Zagranicznych, partia CDU będzie opiekować się Ministerstwem Obrony i Ministerstwem Gospodarki, z kolei CSU – Ministerstwem Spraw Wewnętrznych. Wypracowane przez strony porozumienie będzie musiało jeszcze zostać zaakceptowane przez członków partii SPD, niemniej, wygląda na to, iż jesteśmy na półmetku utworzenia kolejnej “Wielkiej Koalicji” w Niemczech.

GBP

Kurs GBP/PLN we wtorek osłabił się o 0,1%, wahając się w widełkach 4,67 – 4,70. Dzisiejsze dane z brytyjskiego rynku pokazały niespodziewany spadek cen nieruchomości. W ujęciu miesięcznym ceny w styczniu spadła o 0,6% w porównaniu do poprzedniego miesiąca. Roczna dynamika cen nieruchomości w Wielkiej Brytanii wynosi 2,2% i znajduje się w okolicy wieloletniego minimum. Słabość rynku nieruchomości jest wyraźnie widoczna – jeszcze półtorej roku ceny nieruchomości rosły niemal o 10% rocznie.

Brytyjska waluta kontynuuje dziś słabą passę z ostatnich dni – na parze GBP/PLN jednak nie jest to widoczne, gdyż złoty również notuje spadki. Uwaga inwestorów powinna skupić się na jutrzejszym posiedzeniu Banku Anglii. Rynek nie oczekuje zmian stóp procentowych, inwestorów może zainteresować natomiast nowy “Raport o inflacji”, w którym zawarte będą prognozy gospodarcze Banku. To właśnie nowe szacunki BoE powinny rzucić nieco więcej światła na to, kiedy będziemy mogli spodziewać się kolejnych podwyżek stóp procentowych w Wielkiej Brytanii.

USD

Kurs USD/PLN we wtorek osłabił się o 0,1%, wahając się w widełkach 3,34 – 3,38. Pomimo podwyższonej zmienności w ciągu dnia, dolar amerykański w relacji do głównych walut zakończył wczorajszy dzień na niemal niezmienionym poziomie. Wczorajsze dane JOLT nieco rozczarowały – liczba ofert pracy w grudniu spadła do poziomu 5,811 mln z 5,978 mln notowanych miesiąc wcześniej. Wzrasta natomiast liczba osób, które zwalniają się na swój wniosek. Dane (uwzględniając odczyty z ostatnich miesięcy) sugerują, że popyt na pracę w USA może powoli spadać, co niekoniecznie jest negatywnym sygnałem, biorąc pod uwagę fakt, iż gospodarka Stanów Zjednoczonych obecnie znajduje się w okolicy pełnego zatrudnienia.

W dniu dzisiejszym przemawiać będzie dwóch członków FOMC, William Dudley oraz Charles Evans.

KLUCZOWE PUBLIKACJE

12/13:00 – decyzja RPP w sprawie stóp procentowych

14:30 – przemawia William Dudley z amerykańskiego FOMC

16:00 – konferencja RPP

16:30 – przemawia Charles Evans z amerykańskiego FOMC

Po wcześniejszych głębokich spadkach indeksów na niemal wszystkich światowych giełdach, niektóre giełdy, np. w USA i Japonii, odreagowują lekkimi wzrostami, a inne – pogłębiają spadki, np. w Europie czy Chinach. Inwestorzy mają nadzieję na większe odreagowanie rynków. Z kolei eksperci zastanawiają się nad przyczyną gwałtownego nurkowania indeksów oraz ucieczką kapitałów do bezpiecznych przystani i nadal nie mają jednoznacznej odpowiedzi. Najbardziej prawdopodobna jest teza o zbyt dobrych danych o płacach w USA (wzrost 2,9% r/r), co wywołało obawy o wzrost inflacji, która z kolei wymusiłaby na Rezerwie Federalnej szybsze podniesienie stóp procentowych i bardziej opłacalne niż inwestowanie w akcje byłoby kupowanie innych papierów wartościowych, takich jak obligacje. W efekcie doszło do jednej z największych korekt od 2009 r

Waluty

W ciągu ostatnich 24 godzin amerykański dolar zyskuje do japońskiego jena (+1,03%), a traci do euro (-0,58%), brytyjskiego funta (-0,89%), dolara kanadyjskiego (-0,92%) oraz dolara australijskiego (-0,89%) i kursy wynoszą: EUR/USD – 1,24, GBP/USD – 1,399, USD/CAD – 1,25, AUD/USD – 0,789 i USD/JPY – 109,2. Euro jest silniejsze wobec japońskiego jena (+0,2%) i kurs EUR/JPY wynosi 135,3, a kurs EUR/GBP jest na poziomie 0,886. Złotówka zyskuje do głównych walut światowych. W środę rano dolar kosztuje 3,35 zł, euro – ponad 4,15 zł, funt – ponad 4,68 zł, a frank szwajcarski – ponad 3,58 zł.

Giełdy

Na światowych giełdach przewaga koloru czerwonego. We wtorek w Europie londyński indeks FTSE 100 stracił 2,64%, frankfurcki indeks DAX – 2,32%, a paryski indeks CAC 40 – 2,35%. W Amerykach nowojorski indeks S&P 500 wzrósł o 1,74%, meksykański Bolsa stracił 2,16%, a brazylijski Bovespa zyskał 2,48%. W środę w Azji tokijski indeks Nikkei wzrósł o 0,16%, indeks Shanghai Composite obniżył się o 1,82%, a hongkoński indeks Hang Seng spadł o 0,75%.

Ropa i złoto

Trzeci dzień z rzędu ceny ropy naftowej idą w dół. We wtorek na zakończenie dnia baryłka ropy Brent kosztowała 66,86 USD (-1,14%), a ropy WTI – 63,39 USD (-1,2%). Roczna prognoza ceny baryłki surowca spadła o 1 USD do 72 USD. Z kolei złoto po wcześniejszych wzrostach także traci na wartości. W środę rano uncję metalu rynek wycenia na 1331 USD. To 11 USD mniej (-0,83%) niż dobę wcześniej.

Najważniejsze wydarzenia dzisiejszego dnia:

8:00 – Niemcy – Produkcja przemysłowa (r/r), grudzień – 6,5% (prognoza 6,8%)

Marcin Pilarski objął stanowisko Chief Commercial Officer największego w Polsce programu angażowania klientów.

Wkraczając w nową erę angażowania klientów oraz planując pozyskanie kilku milionów nowych użytkowników w związku z przystąpieniem do Programu kolejnych partnerów, kierownictwo PAYBACK podjęło strategiczną decyzję o powołaniu od 1 lutego 2018 roku Marcina Pilarskiego na stanowisko Chief Commercial Officer (CCO).

– W 2018 roku planujemy pozyskać 3 miliony nowych użytkowników Programu PAYBACK, co stawia przed nami szereg nowych możliwości. Z Marcinem na pokładzie chcemy przyśpieszyć rozwój Programu i poszerzyć bazę aktywnych użytkowników kart PAYBACK – mówi Michał Pieprzny, CEO PAYBACK Polska.

Marcin, jako Chief Commercial Officer, będzie odpowiadał za realizację strategii sprzedaży w kluczowych dla Programu segmentach rynku, a także rozwój biznesu zgodnie ze strategią wzrostu przychodów.

– Cieszę się, że dołączam do zespołu PAYBACK w Polsce, i wierzę, że razem będziemy osiągać świetne wyniki na rynku o ogromnym potencjale rozwoju w obszarze angażowania klientów. Zamierzam kontynuować dostarczanie wyjątkowej wartości zarówno partnerom Programu z różnorodnych branż, jak również wielomilionowej i wciąż rosnącej grupie jego użytkowników w całym kraju – mówi Marcin Pilarski, CCO PAYBACK Polska.

Przed dołączeniem do PAYABCK Marcin pracował dla Travelport (NYSE: TVPT), gdzie przez ostatnie dwa lata pełnił funkcję Wiceprezesa ds. Globalnego Produktu i Marketingu w linii biznesowej Agency Commerce. Był tam odpowiedzialny za tworzenie produktów, rozwiązań i usług dostępnych na 170 rynkach dla 68 tysięcy klientów Travelport, koncentrując się przede wszystkim na: platformie rezerwacyjnej Smartpoint, aplikacji poprawiającej efektywność pracy Agency Effectiveness, aplikacji mobilnej oraz wykorzystywaniu danych analitycznych.

Wcześniej pełnił funkcję dyrektora zarządzającego na Europę Wschodnią odpowiadając za operacje Travelport w 25 krajach regionu, w tym w Rosji i Polsce.

Marcin jest absolwentem Uniwersytetu Ekonomicznego w Poznaniu. W życiu zawodowym interesuje się teoriami przywództwa oraz wykorzystaniem ich w tworzeniu wysoko wydajnych zespołów osiągających ponadprzeciętne wyniki. Prywatnie jest zapalonym biegaczem, miłośnikiem windsurfingu i jazdy na rowerze.

Za nami imponujący styczeń z rajdem ryzykownych klas aktywów od akcji przez surowce po waluty rynków wschodzących, a wszystko to odbywało się przy masowej wyprzedaży dolara amerykańskiego. Jakkolwiek początek roku przebiegał w myśl zadowolenia siłą globalnego ożywienia, tak luty przynosi pierwsze wątpliwości i zagubienie trendów.

W rezultacie aktywa stały się podatne na korektę, czemu też sprzyja poprawa sentymentu wokół dolara po serii bardzo dobrych danych z gospodarki USA. W nadchodzących tygodniach inwestorzy mogą decydować się na częściową realizację zysków ze wzrostu cen akcji, surowców i umocnienia walut ryzykownych, w tym walut rynków wschodzących. To także oznacza zagrożenie dla złotego, który ma za sobą silne otwarcie roku, ale zwykł tracić na wartości, kiedy na rynkach wzrasta awersja do ryzyka. W takim klimacie inwestycyjnym największe zmiany mogą dotyczyć kursu franka do złotego – szwajcarska waluta jest tzw. „bezpieczną przystanią”, która przyciąga kapitał w okresach rosnącej niepewności.

Konrad Białas, główny ekonomista Dom Maklerski TMS Brokers

W 2017 roku w największych aglomeracjach w kraju popyt na powierzchnie biurowe sięgnął niemal 1,5 mln mkw., informują analitycy Walter Herz. W Warszawie do najemców trafiło znacznie więcej biur niż łącznie na rynkach regionalnych

W 2017 roku w dziewięciu największych miastach w Polsce (Warszawa, Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Szczecin, Lublin) wynajęte zostało około 1 475 000 mkw. powierzchni biurowych. – Bezkonkurencyjna pod względem popytu okazała się Warszawa, w której zawarto transakcje na ponad 800 tys. mkw. biur – zaznacza Bartłomiej Zagrodnik, Prezes Zarządu Walter Herz. W Krakowie podpisano umowy najmu na przeszło 200 tys. mkw. powierzchni, a na wrocławskim rynku najemców znalazło około 170 tys. mkw. biur.

Ponad 9,6 mln mkw. powierzchni biurowej w Polsce

W minionym roku, jak obliczają specjaliści, w największych aglomeracjach w kraju przybyło łącznie ponad 740 tys. mkw. powierzchni biurowych. Zasoby warszawskiego rynku wzbogaciły się o 280 tys. mkw. biur, a w ośmiu miastach regionalnych oddano do użytku ponad 460 tys. mkw. powierzchni, z czego większość w Krakowie – około 193 tys. mkw.

Jak podaje Bartłomiej Zagrodnik, największe miasta w Polsce oferują obecnie łącznie około 9 615 000 mkw. nowoczesnej powierzchni biurowej. – Na koniec ubiegłego roku w Warszawie było 5 230 000 mkw. biur, a regiony dysponowały powierzchnią około 4 385 000 mkw. Niemal połowa regionalnego potencjału biurowego przypada na rynek krakowski i wrocławski. Kraków może pochwalić się już wolumenem 1 100 000 mkw. nowoczesnych powierzchni biurowych, a Wrocław 907 tys. mkw. biur – wylicza Bartłomiej Zagrodnik.

Coraz mniej wolnej powierzchni

Najniższy współczynnik powierzchni niewynajętej, na poziomie 8,5 proc. notowany jest w Trójmieście, w którym powstaje obecnie kilka dużych projektów, a całkowite zasoby biurowe sięgają prawie 700 tys. mkw. Z danych Walter Herz wynika, że podobnie niskim wskaźnikiem pustostanów charakteryzuje się też rynek poznański. W Warszawie, w której powstaje obecnie niezwykle duża ilość powierzchni biurowej – około 780 tys. mkw., współczynnik pustostanów obniżył się do poziomu 11,5 proc.

Bartłomiej Zagrodnik prognozuje, że w tym roku na warszawskim rynku biurowym nadal będziemy mogli obserwować spadek ilości wolnej powierzchni, co wiązać się będzie z niskim poziomem nowej podaży. Jego zdaniem, przyniesie to dalszą stabilizację stawek czynszowych i mniejsze możliwości negocjacji cen.

Popyt na duże powierzchnie

Do największych transakcji przeprowadzonych w 2017 roku na rynkach regionalnych doradcy zaliczają umowę poufnego najemcy na ponad 25 tys. mkw. w poznańskim Nowym Rynku i przednajem Credit Agricole na ponad 15 tys. mkw. w Business Garden II we Wrocławiu.

W Warszawie z kolei w minionym roku bank Millenium odnowił umowę na ponad 18 tys. mkw. powierzchni w Harmony Office Centre. Podobnej wielkości powierzchnię w Generation Park X wynajęła firma Citi Service Center Poland. Na wynajem około 15 tys. mkw. w Atrium Garden zdecydował J.P. Morgan Poland, a Alior Bank w Łopuszańska Business Park i koncern farmaceutyczny AstraZeneca w budynku Postępu 14 wynajęły powierzchnie przekraczające 13 tys. mkw.

Rosnące zainteresowanie inwestycjami na polskim rynku

Polski rynek nieruchomości komercyjnych cieszył się w 2017 roku większym zainteresowaniem inwestorów niż rok wcześniej. Wartość zawartych transakcji inwestycyjnych sięgnęła niemal 4,7 mld euro, z czego na segment biurowy przypadło 1,6 mld euro, co obejmowało 33 proc. inwestycji. Największym zainteresowaniem inwestorów cieszył się sektor handlowy, w którym ulokowane zostało około 40 proc. walorów.

Jak podaje Walter Herz, nieruchomości biurowe w centrum Warszawy wyceniane są obecnie przy stopach kapitalizacji na poziomie 5,25-5,50 proc., a poza obszarem centralnym 7-7,50 proc. Na rynkach regionalnych stopy kapitalizacji najlepszych obiektów biurowych kształtują się natomiast w przedziale 6,50 -7 proc.

Wzrastająca popularność kryptowalut sprawia, że stają się one atrakcyjnym przedmiotem inwestowania dla wielu przedsiębiorców. Obiektem ich zainteresowania są zarówno najpopularniejsze cyfrowe waluty, jak i tzw. koparki do ich pozyskiwania. Co za tym idzie: powstaje pytanie, w jaki sposób przedsiębiorcy powinni rozliczać się z tych kosztów.

Kryptowaluty to jeden z najgorętszych tematów ostatnich miesięcy. Miało to związek przede wszystkim z rekordowo wysokimi cenami Bitcoina, co skusiło wiele osób do inwestowania w cyfrowe pieniądze. Ich popularność stała się na tyle duża, że coraz więcej firm zaczęło wprowadzać możliwość opłacania transakcji za pomocą kryptowalut.

Za i przeciw

Zwolennicy Bitcoina wskazują na to, że obracanie nim jest stosunkowo łatwe i szybkie. Dokonywane za jego pomocą transakcje nie wymagają pośredników, a samo przechowywanie Bitcoina oraz operowanie nim jest bezpieczne. Nie bez znaczenia dla niektórych jest także fakt, że płatności dokonywane Bitcoinami są anonimowe.

Z kolei przeciwnicy Bitcoina wskazują, że nie ma on w niczym oparcia, działa na zasadzie bańki spekulacyjnej i nikt nie jest w stanie zagwarantować jego stabilności. Co więcej, zdaniem niektórych analityków, upadek Bitcoina to kwestia czasu i można na nim wyłącznie stracić.

Anonimowość Bitcoina jest niestety wykorzystywana także przez przestępców. Na przykład autorzy słynnego ransomware (złośliwego oprogramowania blokującego użytkownikowi dostęp do danych na komputerze) WannaCry domagali się od ofiar okupu wypłacanego właśnie w Bitcoinach.

Jak rozliczać obrót kryptowalutą?

Jak wskazują eksperci z firmy inFakt, przedsiębiorca, który już zdecyduje się na zakup kryptowaluty, może rozliczać obrót nią w ramach prowadzonej działalności, ale także poza – w przypadku, gdy obrót występuje incydentalnie. Wówczas dochody ze sprzedaży kryptowalut można rozliczyć poza działalnością jako dochody z praw majątkowych.

Z kolei w sytuacji, kiedy obrót cyfrowymi walutami jest ciągły, nastawiony na zysk i ma charakter zorganizowany, rozliczenie powinno nastąpić w ramach działalności gospodarczej. Przedsiębiorca handlujący kryptowalutami powinien pamiętać, aby wybrać odpowiedni kod PKD. W tym wypadku będzie to PKD 64.19.Z – pozostałe pośrednictwo pieniężne. Wybierając formę opodatkowania, przedsiębiorca może natomiast zdecydować się na zasady ogólne lub podatek liniowy. W rozliczeniu rocznym przychód ze sprzedaży kryptowalut należy wykazać razem z pozostałymi przychodami z działalności gospodarczej.

Warto też pamiętać, że nabycie Ethereum, Monero czy Bitcoina stanowi koszt uzyskania przychodu, który można rozliczyć na bieżąco. Przedsiębiorca musi jednak pamiętać o tym, aby mieć odpowiedni dokument, który potwierdzi poniesione koszty. W innym wypadku wydatek na kryptowaluty może nie zostać zaliczony do kosztów uzyskania przychodu. Do kosztów można zaliczyć zarówno wydatki na nabycie kryptowaluty, która miałaby zostać dalej odsprzedana, jak i tych, które będą następnie wykorzystywane do celów związanych z prowadzeniem działalności. Może to być np. zapłata za usługi lub towary.

Kiedy powstaje przychód ze sprzedaży kryptowaluty?

– Przedsiębiorcy często mają wątpliwości, kiedy powstaje przychód ze sprzedaży kryptowaluty: czy dzieje się to w chwili, kiedy po jej sprzedaniu otrzymają zapłatę w prawnym środku płatniczym – np. w złotówkach czy euro – na swoje konto giełdowe, czy raczej wówczas, kiedy przeleją tę kwotę na własny rachunek bankowy – mówi Magda Sławińska-Rzemek, doradca podatkowy w firmie inFakt. – W mojej opinii przychód ze sprzedaży kryptowaluty powstaje wtedy, kiedy na konto giełdowe przedsiębiorcy wpływa wynagrodzenie za sprzedane waluty. Data wykonania przelewu na rachunek przedsiębiorcy z konta giełdowego nie ma tu znaczenia.

Jak zaksięgować koparkę do kryptowalut?

Tak zwana koparka do kryptowalut to komputer posiadający dużą moc obliczeniową. Koszt takiego zaawansowanego urządzenia wynosi zazwyczaj kilkanaście tysięcy złotych. Koparka powinna być zaksięgowana jako składnik majątku pod kodem KŚT 491 Zespoły komputerowe. Ponieważ ma ona znaczą wartość, należy ją także wprowadzić do ewidencji środków trwałych oraz poddać amortyzacji.

Przedsiębiorca może także rozliczać w kosztach uzyskania przychodów wydatki poniesione na zakup sprzętu do wydobywania kryptowaluty oraz rachunki za energię elektryczną zużytą w tym celu. – Wydatki te są poniesione w celu uzyskania przychodu – wyjaśnia Magda Sławińska-Rzemek. – Trzeba pamiętać, aby zostały należycie udokumentowane: zakup sprzętu – fakturą lub umową sprzedaży. Co do energii elektrycznej – warto rozważyć zamontowanie oddzielnego licznika, aby nie było wątpliwości, że pobrany prąd służy wyłącznie do kopania kryptowalut. Koszt zakupu i montażu dodatkowego licznika również oczywiście może być potraktowany jako koszt prowadzenia działalności.

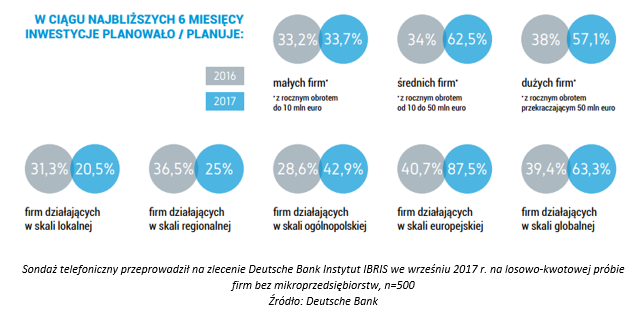

Zwiększenie mocy produkcyjnych oraz zakup nowych technologii lub sprzętu – to najczęściej deklarowane przez polskie firmy plany związane z inwestycjami. Jak wynika z raportu Deutsche Bank „Polskie firmy – kondycja, perspektywy, inwestycje i ich finansowanie”, skłonność do kreślenia ambitnych planów rozwoju rośnie wraz ze skalą działalności biznesu. Wśród firm średnich i dużych, więcej niż co druga ma zamiar zainwestować w rozwój w perspektywie najbliższych miesięcy.

Dobra koniunktura w polskiej gospodarce trwa. Prognozy na najbliższe miesiące są również optymistyczne – większość ekspertów spodziewa się dalszych wzrostów. Takie warunki rynkowe sprzyjają inwestycjom w rozwój firm. Deutsche Bank sprawdził, czy i w jaki sposób rodzimy biznes chce z tego pozytywnego trendu skorzystać. Z badania przeprowadzonego wśród polskich przedsiębiorstw wynika, że w 2017 r. polskie firmy patrzyły w przyszłość raczej z optymizmem, co przekładało się na chęć inwestowania w rozwój. Wśród wszystkich podmiotów, które wzięły udział w badaniu, aż 41 proc. zadeklarowało chęć podjęcia inwestycji w perspektywie najbliższego półrocza. Warto podkreślić, że w poprzedniej edycji badania, z 2016 r. takie plany miała tylko co trzecia firma.

Inwestycje domeną większych

Wzrost zainteresowania inwestycjami to nie jedyna zauważalna zmiana w ciągu ostatniego roku. Jeszcze w 2016 r. różnice w deklaracjach małych, średnich i dużych firm były minimalne. Tymczasem w nowej edycji raportu wyraźnie widać, że istnieje zależność między wielkością przedsiębiorstwa a planowaniem inwestycji. To właśnie średnie i duże podmioty oraz te działające w skali europejskiej i globalnej chętniej snują plany dotyczące rozwoju. Ich działania mogą stać się impulsem dla mniejszych firm, które w dłuższej perspektywie będą śmielej podchodziły do inwestycji.

– Wydaje się, że przedsiębiorstwa, które odważyłyby się pójść pod prąd i postawiły na inwestycje, mogłyby zyskać sporą premię i to z kilku powodów – komentuje Paweł Sienkiewicz, Dyrektor Departamentu Produktów Kredytowych Deutsche Bank Polska. – Innowacyjne inwestycje to szansa na nowe rynki zbytu i ucieczkę z pułapki niskiej marży. Z kolei postawienie na automatyzację, czy to produkcji, czy obsługi klienta, pozwoliłoby uniknąć lub zminimalizować kłopoty z pozyskaniem pracowników.

W co inwestują polskie firmy

Listę najważniejszych celów inwestycyjnych – podobnie jak w 2016 r. – otwierają wydatki na zwiększenie mocy produkcyjnych. Do tego kroku przymierza się 60 proc. wszystkich firm planujących inwestycje w najbliższym czasie. Na wysokim miejscu znalazła się też chęć zakupu i wdrożenia nowych technologii, sprzęt i infrastruktura. Taki zamiar ma co drugie badane przedsiębiorstwo. Dla co trzej firmy najważniejsze są inwestycje w nowe powierzchnie biurowe bądź usługowe.

W porównaniu do poprzedniej edycji raportu Deutsche Bank, znacząco spadła skłonność do inwestowania w badania i rozwój. W ten segment chce angażować się jedynie 13,6 proc. polskich firm. W 2016 r. odsetek takich deklaracji wynosił blisko 21 proc. Jak podkreśla Maciej Sus, Dyrektor Departamentu Klienta Biznesowego Deutsche Bank Polska, przypisywanie niskiej rangi inwestycjom w sferę B+R powinno niepokoić. – To właśnie innowacyjność – warto powtarzać to przy każdej okazji – jest długofalowo najsilniejszą dźwignią wzrostu wartości – mówi Maciej Sus. – Wiedzą to duże firmy – do proinnowacyjnych wydatków przymierza się w najbliższych miesiącach co drugi podmiot o obrotach powyżej 50 mln euro. Na drugiej szali są małe firmy – zaledwie 9 proc. z nich stawia na inwestycje w badania i rozwój.

Inwestycje finansowane z własnych pieniędzy

W konsekwencji utrzymującej się dobrej koniunktury, firmy zgromadziły dość funduszy, aby samodzielnie sfinansować inwestycje. Z raportu Deutsche Bank wynika, że to właśnie ze środków własnych chce korzystać aż 85 proc. przedsiębiorstw nastawionych na inwestycje. Jest to znaczny wzrost w porównaniu do deklaracji z 2016 r. – wówczas na własny kapitał jako optymalne źródło finansowania wskazało 65 proc. Z kolei po fundusze unijne chce sięgnąć co trzecia firma.

Jak podkreśla ekspert Deutsche Bank, finansowanie zewnętrzne wciąż uważane jest za rozwiązanie ostateczne, gdy wyczerpią się inne możliwości. Z kredytu bankowego chciałoby skorzystać ponad 28 proc. podmiotów planujących inwestycje, zaś leasingiem byłoby zainteresowane co piąte przedsiębiorstwo. – Gdy firma zbliża się do kresu możliwości produkcyjnych, po prostu sięga po własne środki i stawia np. nową linię. Ale to historyczne przyzwyczajenie ma swoje wady. Własną „poduszkę finansową” warto zachować na trudniejsze czasy, gdy gorsza koniunktura będzie wymagała np. dodatkowego finansowania obrotowego, a banki będą mniej skore do udzielania kredytów – radzi Paweł Sienkiewicz. – Zdolność kredytową lepiej budować w dobrych czasach, traktując wynegocjowaną na dobrych warunkach linię jako rezerwę na nagłe sytuacje, gdyby np. pojawiła się możliwość przejęcia innego podmiotu – dodaje.

Prognozy na bieżący rok

Według Arkadiusza Krześniaka, Głównego Ekonomisty Deutsche Bank Polska, w 2018 roku gospodarka Polski prawdopodobnie wzrośnie realnie o 3,6 proc., PKB strefy euro zwiększy się o 2 proc., a Niemiec o 1,8 proc. – Pomimo oczekiwanej korzystnej koniunktury na rynku krajowym i rynkach zagranicznych w Europie, w przyszłym roku firmy staną w obliczu nowych wyzwań. Dalszy spadek stopy bezrobocia spowoduje, że niedobór pracowników stanie się coraz bardziej odczuwalną barierą, zwłaszcza biorąc pod uwagę fakt, że w Polsce przeważają technologie wymagające relatywnie dużego nakładu pracy. To sprawi, że większego znaczenia nabierze konieczność inwestycji w technologie zmniejszające zależność przedsiębiorstwa od dostępu do siły roboczej – uważa Arkadiusz Krześniak.

Historycznie bardzo długi okres skompresowanej, niskiej zmienności, tradycyjnie kończy się jej potężnym wybuchem. W obliczu silnych przetasowań sentymentu i załamania na Wall Street, które nie miało wiele wspólnego z sytuacją fundamentalną, uczestnicy rynku wystawieni są na próbę wystrzału zmienności. To obraz notowań, o którym inwestorzy przyzwyczajeni do pełzającej, ślimaczej hossy na rynkach akcji dawno zapomnieli.

Podstawą spadków było nie widmo recesji (wręcz przeciwnie, światowa gospodarka jest w świetnej formie i w tym roku zadaniem MFW wzrośnie o blisko 4 proc.) a skrajne pozycjonowanie, ekstremalne wykupienie i wyśrubowane do granic wyceny. Część inwestorów zaczyna się obawiać, że kończy się powoli era dobrej koniunktury i bardzo łagodnej polityki monetarnej, która zapewniała niską zmienność. Kluczem będzie kolejne kilkadziesiąt godzin. Jeśli w tym czasie zniżka nie zostanie w jeszcze większym stopniu wymazana a stabilizacja nastrojów, to zapewne będzie czekać nas głębsze spadkowe odreagowanie.

Jedno jest pewne: czeka nas okres większych wahań kursów walut i cen instrumentów finansowych, wzmożonej niepewności i niestabilności sentymentu. W takim środowisku zagrożone są przede wszystkim te waluty i aktywa, które charakteryzowało skrajne pozycjonowanie. Inwestorzy w obliczu rynkowych turbulencji powinni dążyć do redukcji swojej ekspozycji. A na fali słabości dolara takich przypadków jest mnóstwo. Należy zacząć od walut emerging markets, szczególnie zagrożony jest rubel i rand, ale złoty również jest zbyt mocny względem fundamentów. Wartość godziwą EUR/PLN widzimy obecnie ponad 4,20. W gronie G-10 rekordowe pozycjonowanie charakteryzuje euro. W przypadku funta i wspólnej waluty zaangażowanie netto instytucji finansowych odbiega też od długoterminowej średniej o około 1,5 odchylenia standardowego. Dlatego też w tym epizodzie większej awersji do ryzyka faworyzujemy dolara – może stać się beneficjentem wychodzenia z rynku inwestorów. Na rynkach surowców podobnie wygląda sytuacja ropy, bawełny i co ciekawe – złota. Dlatego też kruszec powinien w przypadku rozwinięcia się spadków zachowywać się słabiej niż wskazywałyby na to historyczne wzorce.

Dziś należy zwrócić uwagę na posiedzenia RPP i RBNZ, ale i tak zostaną one w cieniu przetasowań na Wall Street.

Rada Polityki Pieniężnej utrzyma stopy procentowe bez zmian, ale interesująca może być konferencja prasowa. Jeśli obawy o siłę złotego i konkurencyjność zostaną uwzględnione w komunikacie po posiedzeniu, jeszcze bardziej podkreśli to dominację gołębiego skrzydła w Radzie, co w końcu może pchnąć rynek do ujmowania podwyżki z wyceny. W obliczu niepewnego i kruchego sentymentu na rynkach zewnętrznych, przekaz RPP może być katalizatorem dla redukcji ekspozycji w złotym. Niezależnie od wyniku posiedzenia spodziewamy się osłabienia złotego i powrotu EUR/PLN ponad 4,20.

RBNZ obecnie funkcjonuje z wakatem na stanowisku gubernatora (jego obowiązki pełni wiceprezes Spencer do czasu, aż nowy rząd wybierze swojego kandydata). Adrian Orr został już wybrany, ale jego kadencja rozpocznie się dopiero 27 marca. Nowy rząd planuje też rewizję celów polityki pieniężnej, a szczegóły jeszcze będą ustalane. Kombinacja tych czynników zmniejszają szanse na istotne zmiany w strategii polityki pieniężnej. Stąd komunikat po lutowym posiedzeniu powinien być w większości neutralny i zbliżony wydźwiękiem do listopadowego a po Banku Rezerwy Nowej Zelandii powszechnie oczekuje się utrzymania stopy procentowej na 1,75 proc. Kluczem będą zatem rewizje prognoz makroekonomicznych. Ryzyka przeważają po gołębiej stronie, co może dołożyć się do zmienności NZD. Dane z gospodarki od ostatniego posiedzenia w listopadzie miały mieszany wydźwięk. Choć wzrost PKB w IV kw. zaskoczył pozytywnie (2,7 proc. r/r) a z nocnych danych wynika, że bezrobocie jest najniższe od dziewięciu lat, to inflacja CPI (1,6 proc. r/r) wypadła słabiej zarówno wobec prognoz rynkowych, jak i RBNZ.

Samochody autonomiczne czy car-sharing, czyli współdzielenie aut to zjawiska, które mają i będą mieć coraz większy wpływ na kształt rynku motoryzacyjnego. Auta wyposażone w szereg czujników bezpieczeństwa mogą obniżyć liczbę wypadków nawet o 90 proc. Zmiany te mają coraz większy wpływ na rynek ubezpieczeń komunikacyjnych. Jak wynika z analizy firmy doradczej Deloitte, firmy ubezpieczeniowe muszą przygotować się na wprowadzenie fundamentalnych zmian w ofercie ubezpieczeń komunikacyjnych, a także w obszarze oceny ryzyka, wyceny składki i modeli biznesowych.

Ubezpieczenia komunikacyjne mają najwyższy udział w ubezpieczeniach majątkowych. W 2015 roku w skali globalnej wygenerowały one około 200 mld dolarów, czyli jedną trzecią wszystkich składek płaconych za ubezpieczenia majątkowe. – Również w Polsce rynek ubezpieczeń komunikacyjnych jest jednym z wiodących. Jak wynika z raportu Deloitte dla Polskiej Izby Ubezpieczeniowej, po polskich drogach jeździ ponad 23 mln aut, a w 2016 roku wypłaty z tytułu OC i AC wyniosły 12 mld zł – mówi Krzysztof Stroiński, Partner, Lider Praktyki Ubezpieczeniowej w Europie Środkowej, Deloitte.

Jak samochody autonomiczne mogą wpłynąć na sytuację na drogach? Z szacunków wynika, że najeżone czujnikami auta mogą ograniczyć liczbę wypadków nawet o 90 proc. – Co więcej w wielu krajach obserwujemy rosnące postawy proekologiczne, które wiążą się ze wzrostem awersji do posiadania własnego samochodu, a w konsekwencji z popularyzacją współużytkowania pojazdów i współdzielenia podróży, czyli tzw. car- i ride- sharingu. Jest to widoczne szczególnie w miastach. To wszystko nie pozostaje bez wpływu na rynek ubezpieczeń – mówi Krzysztof Stroiński.

Przede wszystkim bezpieczeństwo

Z badania Deloitte wynika, że tempo tych zmian może się różnić w zależności od grupy wiekowej i regionu, ale przekonujące korzyści ekonomiczne i społeczne sugerują, że przyszłość będzie coraz częściej definiowana przez pojazdy autonomiczne. Najbardziej przychylni samochodom autonomicznym oraz współdzieleniu aut są mieszkańcy Chin oraz Indii, a także przedstawiciele pokolenia milenialsów i generacji Z. Zdaniem ekspertów Deloitte również w innych krajach i starszych grupach wiekowych akceptacja dla tego typu rozwiązań będzie rosła. – Będzie się to jednak działo stopniowo, tak jak stopniowo zmienia się technologia. Producenci samochodów dziś nie sprzedają jeszcze pojazdów autonomicznych, ale wyposażają już nowe auta w szereg czujników, które wpływają na bezpieczeństwo i zwiększają zaufanie konsumentów do automatyzacji – mówi Daniel Martyniuk, Partner w Dziale Konsultingu, Deloitte.

Z badania Deloitte wynika, że konsumenci chcieliby, by ich samochody były przede wszystkim bezpieczne, dlatego najchętniej wyposażyliby je w czujniki, które pozwalają rozpoznawać obiekty na drodze i unikać kolizji. Czujniki te informują kierowcę o niebezpiecznych sytuacjach drogowych, blokują auta w razie niebezpiecznych sytuacji w ruchu drogowym czy też wzywają pomoc w razie wypadku. – Większość kierowców chce, aby ich pojazdy zostały należycie wyposażone w technologie związane z zachowaniem bezpieczeństwa, odwrotnie niż w przypadku smartfonów, gdzie użytkownicy oczekują przede wszystkim szybszego działania urządzeń i sprawnej obsługi – tłumaczy Daniel Martyniuk.

Nowe oblicze składki ubezpieczeniowej

Pojawienie się na drogach pojazdów autonomicznych i coraz większa popularyzacja car-sharingu wpłynie na wysokość składki ubezpieczeniowej płaconej przez kierowców. Z jednej strony zminimalizowanie błędów ludzkich, a co za tym idzie mniejsza liczba wypadków samochodowych mogą wpłynąć na zmniejszenie składek ubezpieczenia. Z kolei współdzielenie samochodów może zwiększyć składkę, ponieważ komercyjne wykorzystanie auta będzie negatywnie wpływało na jej wysokość. – Przyszłość, w której samochody tradycyjne będą jeździć po ulicach obok pojazdów częściowo i w pełni zautomatyzowanych, a w dalszej perspektywie wizja dominacji samochodów autonomicznych na drogach, powinna wymusić wprowadzenie fundamentalnych zmian w ofercie produktów ubezpieczeniowych, a także w obszarze oceny ryzyka, wyceny i modeli biznesowych – mówi Jacek Wiśniewski, Starszy Menedżer, Dział Usług Aktuarialnych i Ubezpieczeniowych, Deloitte.

Zmiany te będą obejmować szereg czynników, m.in. przygotowanie się ubezpieczycieli, do tego że rewolucja na rynku motoryzacyjnym może przebiegać w różnym tempie w różnych regionach i grupach wiekowych czy też uznanie, że odpowiedzialność za wypadki i kolizje w coraz mniejszym stopniu będzie spoczywała na kierowcy, a w coraz większym stopniu na producencie pojazdu lub technologii.

Powszechność technologii będzie wymagać od firm ubezpieczeniowych wdrożenia zaawansowanych narzędzi analitycznych oraz odpowiedniego przeszkolenia rzeczoznawców i likwidatorów szkód. – To wszystko oznacza, że firmy ubezpieczeniowe będą musiały szybko się odnaleźć w ewoluującej rzeczywistości mobilnego ekosystemu. Nie będzie taryfy ulgowej dla tych, którzy przegapią tę rewolucję. Tylko dzięki odpowiednio szybkiemu reagowaniu ubezpieczyciele będą mogli utrzymać swoją pozycję w zmieniającym się i bardzo konkurencyjnym otoczeniu – podsumowuje Krzysztof Stroiński.

2018 rok będzie dziewiątym z rzędu, w którym rynek leasingu w Polsce wzrośnie. Co więcej, będziemy mieć do czynienia z bezprecedensową sytuacją, w której branża leasingowa zakończy szósty rok z rzędu dwucyfrową dynamiką. ZPL prognozuje, że wartość sfinansowanych aktywów przez firmy leasingowe w 2018 roku wzrośnie o 15,1 proc.

– Za nami kolejny roczny rekord branży leasingowej. Z danych Związku Polskiego Leasingu wynika, że firmy leasingowe sfinansowały w 2017 roku aktywa o wartości 67,8 mld zł, czyli o 15,7 proc. więcej niż rok wcześniej. Mamy bezprecedensową sytuację, w której nasz rynek od pięciu lat rozwija się w dwucyfrowym tempie, a wszystko wskazuje na to, że taka sytuacja utrzyma się również w najbliższych dwóch latach. Tak dobre wyniki naszej branży to pochodna świetnej kondycji polskiej i światowej gospodarki. W szczególności jednak na poszczególne obszary rynku leasingowego wpłynęły takie czynniki jak eksport, produkcja przemysłowa, wykorzystanie zdolności produkcyjnych oraz konsumpcja prywatna – zwraca uwagę Marcin Nieplowicz, główny ekonomista EFL.

Kiedy rośnie eksport i produkcja przemysłowa…

… leasing maszyn rośnie jak na drożdżach. W 2017 roku wyraźnie przyspieszyła międzynarodowa wymiana handlowa, na czym skorzystała strefa euro, której gospodarka ma wyraźnie eksportowy charakter. Dzięki temu wzrost gospodarczy w Eurolandzie jest obecnie na najwyższym od 6 lat poziomie. Nie pozostaje to bez wpływu na polską gospodarkę – blisko 80 procent eksportu kierujemy właśnie do krajów Unii Europejskiej. Nie dziwi więc, że w okresie od stycznia do listopada 2017 roku eksport towarów z Polski wzrósł o 10,7 proc. r/r, a w samym listopadzie dynamika wyniosła 12,5 proc. r/r.

Rosnący eksport ma wyraźne przełożenie na wyniki przetwórstwa przemysłowego. Dynamika produkcji przemysłowej w tym obszarze wyniosła w ubiegłym roku 7,3 proc. r/r. A przetwórstwo jest tą częścią gospodarki, która jest mocno powiązana z finansowaniem maszyn przez firmy leasingowe. Jeżeli dodamy do tego bardzo wysokie wykorzystanie zdolności produkcyjnych w polskich firmach (rzędu 83,5 proc.) i rozpoczęcie utylizacji środków unijnych z perspektywy 2014-2020, to w efekcie sektor maszyn stał się siłą napędową całego rynku leasingu z ponad 20 proc. dynamiką.

Kiedy są grubsze portfele Polaków

…zyskuje rynek finansowania samochodów. Głównym motorem rozwoju polskiej gospodarki stały się wydatki konsumentów, rosnące zarówno za sprawą bardzo dobrej sytuacji na rynku pracy, ale też wsparte programem Rodzina 500+. Te natomiast były ściśle powiązane z trendami dominującymi na rynku leasingu. Firmy leasingowe ponad 3/4 swoich usług kierują do firm mikro- i małych z sektora prywatnego, czyli do firm inwestujących w odpowiedzi na silny wzrost popytu krajowego w Polsce, napędzanego rosnącymi wy-datkami konsumpcyjnymi gospodarstw domowych. Znajduje to mocne odzwierciedlenie w finansowaniu pojazdów lekkich, gdzie dodatkowo dynamiczny wzrost rejestracji nowych aut osobowych i dostawczych (o 15 proc. w 2017 r.) jest wpierany korzystnymi przepisami fiskalnymi. W rezultacie sektor finansowania samochodów osobowych i dostawczych wzrósł w ubiegłym roku o 22 proc.

To, co zawiodło w 2017, zaskoczy w 2018…

…czyli inwestycje. One rosły wyraźnie na poziomie mikro- i małych firm (i widzimy to w wynikach branży leasingowej), ale wzrost inwestycji w całej gospodarce wyniósł za trzy kwartały 2017 roku jedynie 1,1 proc. r/r. Jednak patrząc na ostatnią część ubiegłego roku można spodziewać się, że w 2018 roku będziemy mieć do czynienia z ożywieniem w tym obszarze. Bowiem wzrost inwestycji w IV kwartale jest szacowany na ok. 12,0 proc. r/r.

– Spodziewamy się, że w tym roku z jednej strony wyhamuje nieco dynamika konsumpcji prywatnej, ale za to wyraźnie odbiją inwestycje. Będzie to więc kolejny dobry rok dla branży leasingowej. Zgodnie z prognozą ZPL, wartość sfinansowanych aktywów przez firmy leasingowe wzrośnie o 15,1 proc. w 2018 roku – mówi główny ekonomista EFL.

W 2022 roku zacznie działać Ekstremalnie Wielki Teleskop Europejski. Nowe urządzenie pozwoli pozyskiwać 13 razy więcej światła niż największy obecnie działający na świecie teleskop i dostarczać obrazy 16 razy ostrzejsze niż pochodzące z Kosmicznego Teleskopu Hubble’a. W budowę urządzenia przeznaczonego do badania obiektów kosmicznych takich jak planety pozasłoneczne i ich atmosfera zaangażowani są polscy naukowcy.

– Ekstremalnie Wielki Teleskop, czyli ELT, to największe obserwatorium astronomiczne świata. ELT będzie miał największe zwierciadło, o średnicy 39 m, zbudowane z prawie 800 sześciokątnych, małych, ruchomych zwierciadełek i będzie miał powierzchnię zbierającą światło ponadtrzynastokrotnie większą niż największe obecnie funkcjonujące teleskopy świata. Na tym astronom zależy najbardziej – mówi w rozmowie z agencją Newseria Innowacje Aleksandra Bukała, dyrektor generalna Sener Polska.

Największy na świecie teleskop optyczny E-ELT powstanie na szczycie Cerro Armazones (ponad 3 tys. metrów n.p.m.) na pustyni Atakama w Chile, gdzie ruchy atmosfery ziemskiej należą do najmniejszych na globie ziemskim. Dzięki nowatorskim rozwiązaniom, m.in. ruchomym lustrom, wyeliminowane zostaną możliwe wpływy atmosfery, jak parowanie czy wiatr. Nowy teleskop pozwoli na dokładniejsze obserwacje Wszechświata, badanie ciemnej materii czy szukanie planet wielkości Ziemi. Będzie zbierał 100 mln razy więcej światła niż ludzkie oko i 26 razy więcej niż jeden teleskop VLT.

– Dokładność teleskopu ELT będzie pozwalała badać np. skład atmosfery pozasłonecznych planet, więc astronomowie z całego świata już ustawiają się w kolejce do produkcji swoich badań, które do tej pory w ogóle nie były możliwe, bo nie byliśmy w stanie spojrzeć tak daleko. Rozmiar teleskopu Hubble’a był ograniczony możliwościami rakiety nośnej i pojemnością ładowni wahadłowców amerykańskich starej generacji, tutaj tego problemu nie ma. Jeśli uda się wyeliminować wpływ ziemskiej atmosfery, to otrzymamy unikalne w skali świata narzędzie do obserwacji dalekiego kosmosu – tłumaczy Aleksandra Bukała.

Światło w ELT będzie zbierać zwierciadło o średnicy 39 metrów. Powierzchnia konstrukcji zajmie teren podobnej wielkości co połowa boiska do gry w piłkę nożną. To właśnie główne lustro, M1, jest czymś, co wyróżnia nowy teleskop. Skierowane w kierunku gwiazd i ustawione pod niewielkim kątem względem Ziemi będzie zbierać światło i kierować je w kierunku M2, czyli drugiego lustra, ustawionego 70 metrów bezpośrednio nad głównym zwierciadłem i największego kiedykolwiek wyprodukowanego lustra wypukłego. Światło będzie przesyłane do kolejnych zwierciadeł, a dopiero wówczas trafi przed oczy astronoma.

– Wszystkie zwierciadła mają unikalne sposoby stabilizacji mechanicznej. To szczególne ważne w przypadku tego pierwszego zwierciadła, bo dzięki ogromnej powierzchni jest ono narażone na taki efekt, jaki występuje czasami na powierzchni jeziora, gdzie w wyniku wiatru powstają delikatne zmarszczki. Takiego samego efektu inżynierowie spodziewają się na powierzchni pierwszego zwierciadła, stąd pod każdym segmentem tego zwierciadła będą się znajdowały specjalne siłowniki, które będą ten efekt niwelować – tłumaczy ekspertka.

Ekstremalnie Wielki Teleskop Europejski jest budowany przez Europejskie Obserwatorium Południowe. To unikalna konstrukcja, która wymaga elementów optycznych i mechanicznych zaawansowanych technologicznie. W budowę ELT, którego koszt szacuje się na 1 mld euro, zaangażowani są polscy inżynierowie. Eksperci Sener Polska będą odpowiedzialni za projekt i produkcję dwóch modułów zwierciadeł nowego teleskopu. W Polsce powstaną m.in. urządzenia służące do montażu zwierciadła czy specjalne ochrony zwierciadeł przed uszkodzeniem.

– Oczekiwania wobec obserwacji wykonanych przy użyciu ELT są ogromne. Mamy nadzieję, że uda się osiągnąć wiele przełomowych odkryć dla lepszego poznania naszego wszechświata. Teleskop już znajduje się w budowie, fundamenty zostały wylane, większość kluczowych kontraktów została podpisana, część kontraktów znajduje się w fazie konkursowej. Zakończenie budowy teleskopu i jego uruchomienie jest planowane na 2022 rok – podsumowuje Aleksandra Bukała.

Wsparcie innowacji oraz fundusze na badania i rozwój to plany Komisji Europejskiej na najbliższe lata. Wspólnota chce wspierać projekty, które z jednej strony są ryzykowne, ale jednocześnie mogą przynieść nowe technologie i miejsca pracy. W aktualnej perspektywie finansowej nacisk zostanie położony na kilka obszarów: cyberbezpieczeństwo, migracje, gospodarkę o obiegu zamkniętym oraz cyfryzację. W nowym programie Europejska Rada ds. Innowacyjności przeznaczy do 2020 r. 2,7 mld euro na wsparcie najbardziej innowacyjnych projektów.

W najbliższych latach Komisja Europejska przeznaczy łącznie na wsparcie innowacyjnych projektów około 30 mld euro. Nowym projektem jest Europejska Rada ds. Innowacji, która otrzyma budżet około 2,7 mld euro do 2020 roku. To nowy, pilotażowy program, którego zadaniem jest wspieranie najbardziej innowacyjnych firm i projektów.

– Jej celem jest wspieranie najbardziej innowacyjnych małych i średnich firm, jak również ośrodków i projektów badawczych tak, aby mogły jak najlepiej rozkwitać i przynosić efekty. Odbędzie się to poprzez łączenie ich z innymi firmami tak, aby w połączeniu lepiej działały, weszły na rynek lub już funkcjonowały na rynku. W tym celu rada ma zamiar wesprzeć około tysiąca projektów do 2020 roku – zapowiada w rozmowie z agencją informacyjną Newseria Innowacje Piotr Świtalski z Przedstawicielstwa Komisji Europejskiej w Polsce.

Horyzont 2020 jest największym do tej pory, zarówno pod względem wartości, jak i zakresu, programem badań i innowacji w Unii Europejskiej. Wspiera projekty, których cele powiązane są ze strategicznymi priorytetami strategii „Europa 2020” i „Unia innowacji”. Program w dużym stopniu opiera się na wynikach osiągniętych podczas poprzednich programów ramowych. Ma trzy główne priorytety tematyczne: doskonała nauka, przywództwo przemysłowe i wyzwania społeczne.

Horyzont 2020 oferuje uproszczone zasady udziału i zapewnia finansowanie do poziomu 100 proc. kosztów kwalifikowanych. W latach 2018–2020 nacisk zostanie położony na mniejszą liczbę zagadnień, za to otrzymają one większy budżet. Chodzi o: niskoemisyjną, odporną na zmianę klimatu przyszłość (3,3 mld euro), gospodarkę o obiegu zamkniętym (1 mld euro), digitalizację i przekształcanie europejskiego sektora przemysłu i usług (1,7 mld euro), unię bezpieczeństwa (1 mld euro) i migracje (200 mln euro).

– Do 2020 roku nacisk zostanie położony na kilka obszarów, w których liczymy na innowacje. To cyberbezpieczeństwo, migracje, gospodarka o obiegu zamkniętym, tzw. circular economy, a także cyfryzacja, umiejętności cyfrowe społeczeństwa. To kilka priorytetowych obszarów, w których KE w ramach Horyzontu 2020 będzie wspierała innowacje – mówi Piotr Świtalski

W tym roku ruszają rozmowy na temat przyszłego unijnego budżetu. Jak przyznaje przedstawiciel Komisji Europejskiej w Polsce, trudno przewidzieć, jak będą wyglądać programy na innowacyjność i badania po 2020 roku. Zakłada jednak, że innowacyjna gospodarka będzie jednym z priorytetów Unii Europejskiej, co oznacza, że za kilka lat także nie powinno zabraknąć funduszy na wsparcie nowych rozwiązań i technologii.

Ostatnia wyprzedaż na rynku akcji przełożyła się również na migrację kapitału do bardziej bezpiecznych aktywów oraz do zamykania transakcji carry trade, co widać po umocnieniu się jena japońskiego i dolara amerykańskiego względem dolara australijskiego oraz nowozelandzkiego.

Dalsza paniczna wyprzedaż przełoży się na dalszą aprecjację bezpiecznych aktywów, ale co na to analiza techniczna?

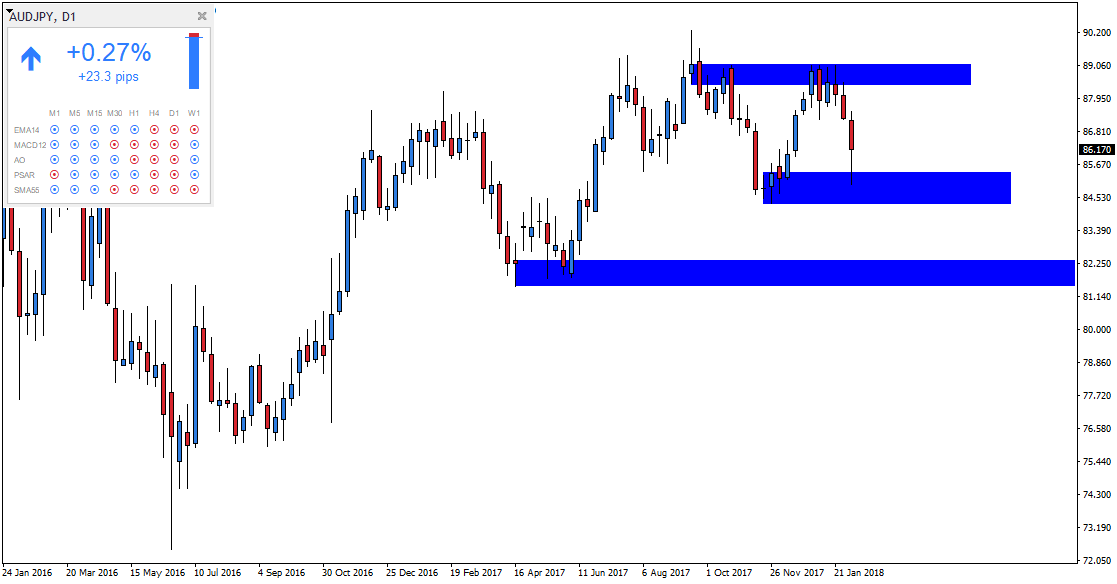

AUDJPY – mocna przecena

Przez ostatnie kilka tygodni na parze walutowej AUDJPY dzieję się mało, mamy do czynienia z długoterminową konsolidacją. Nawet ostatnia wyprzedaż na rynku giełdowym nie zdołała pokonać dolnego ograniczenia konsolidacji 84-85. Jeżeli na wykresie tygodniowym powstanie Pin Bar, będzie to oznaczało zakończenie wyprzedaży i kolejny test górnej bandy konsolidacji 88-89. Z drugiej strony zaostrzenie sytuacji na rynku oraz dalsza przecena światowych indeksów doprowadzi do zamykania długich pozycji w dolarze australijskim i spłatę zadłużenia denominowanego w jenie japońskim. W przypadku tego scenariusza notowania AUDJPY spadłyby w okolicę poziomu 82.

Notowania AUDJPY, interwał dzienny

Źródło: Admiral Markets

Z kolei analizując wskaźniki analizy technicznej podążające za trendem mamy zgrzyt interwałów. Na interwale dziennym oraz czterogodzinowym wszystkie wskaźniki wskazują na trend spadkowy. Natomiast na wyższym interwale czasowym trzy z pięciu wskaźników technicznych wskazują na trend wzrostowy. Należą do nich MACD, Awesome oraz Parabolic. Oprócz tego warto wiedzieć, że notowania na interwale tygodniowym znalazły się poniżej 55-okresowej oraz 14-okresowej średniej kroczącej.

Patrząc na wszystkie zmienne większe prawdopodobieństwo leży po stronie kontynuacji wyprzedaży.

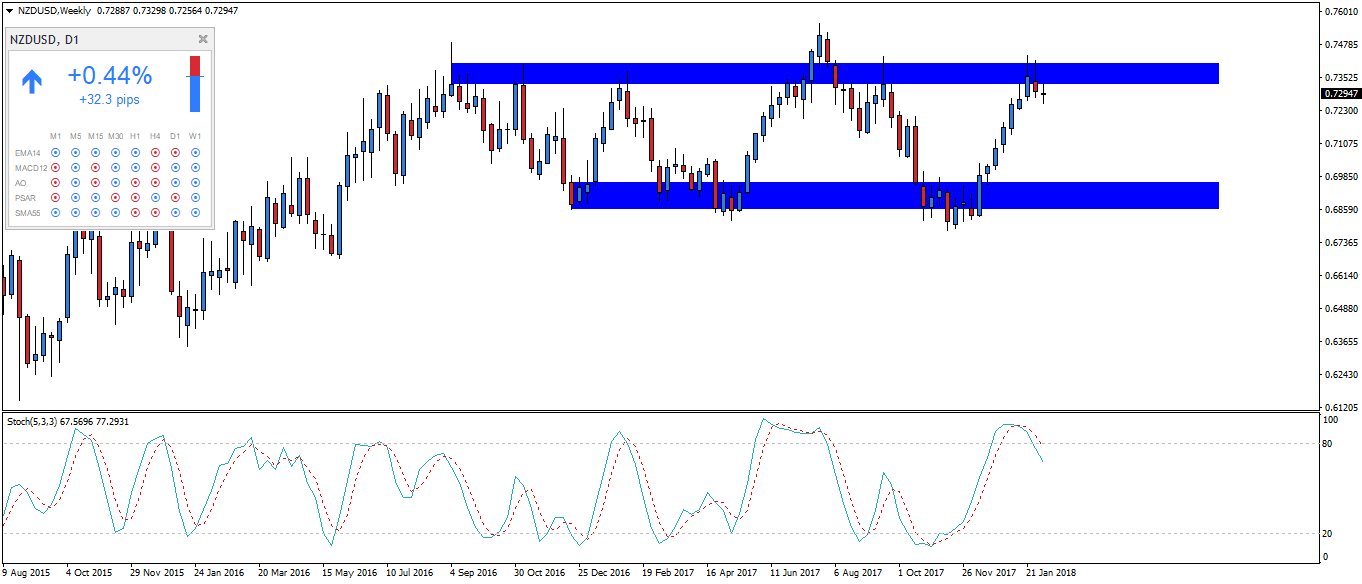

NZDUSD – wzrosty w opałach

Przez cały 2017 rok notowania pary walutowej NZDUSD poruszały się w konsolidacji. Czy jest to pora na jej zakończenie?

Dolne ograniczenie konsolidacji znajduje się w okolicy poziomu 0.685-0.696. Zostało już przetestowane trzy razy i za każdym razem kupujący odparli atak niedźwiedzi. Tak samo było w grudniu 2017 roku, na samym początku strefa wsparcia została naruszona, ale ostatni miesiąc poprzedniego roku przyniósł mocne odbicie. Po kilku tygodniach wzrostowych notowania po raz kolejny znalazły się na oporze 0.733-0.740. Opór został już niejednokrotnie przetestowany oraz przebity, ale niedźwiedzie nie dawały za wygraną. Czy tym razem będzie tak samo?

Notowania NZDUSD, interwał tygodniowy

Źródło: Admiral Markets

Na interwale tygodniowym wszystkie wskaźniki wskazują na trend wzrostowy. Notowania poruszają się ponad krótkoterminową oraz długoterminową średnią kroczącą. Z kolei spoglądając na interwał dzienny sytuacja wygląda nieco inaczej. Dwa z pięciu wskaźników sugerują trend spadkowy. Należą do nich 14-okresowa EMA oraz Parabolic, czyli dwa najszybsze wskaźniki analizy technicznej. Dodatkowo oscylator stochastyczny wskazuje na mocne wykupienie rynku, co przekłada się na większe prawdopodobieństwo wyprzedaży.

Niemniej jednak, dopóki notowania na interwale tygodniowym nie znajdą się poniżej krótkookresowej średniej kroczącej EMA, to scenariusz wzrostowy jest jak najbardziej prawdopodobny.

Elektromobilność nie jest nowym trendem. Jeszcze sto lat temu pierwsze samochody były pojazdami elektrycznymi. Ze względu na problem z magazynowaniem energii, wygrały i upowszechniły się diesle oraz auta napędzane paliwami stałymi. Ustawa o elektromobilności jest elementem otwierającym dyskusję oraz zapoczątkowującym przygotowania do budowy sieci i upowszechnienia aut elektrycznych. Ważnym momentem będzie podjęcie decyzji o działaniach koncernów energetycznych, które mają dominującą pozycję, a na ogół są państwowe.

– Stary trend powraca. Ma on swoje plusy i minusy. Zwłaszcza w dużych miastach bardzo silnie wpływa na jakość powietrza – powiedział serwisowi eNewsroom Marcin Roszkowski, prezes zarządu Instytutu Jagiellońskiego – Z punktu widzenia polskiej gospodarki bardzo ważne jest, abyśmy potrafili wyodrębnić jej segment, który wyprodukuje pojazdy elektryczne. To nowy biznes i będzie się on rozwijał. Jeżeli Polska się do tego nie przygotuje zapłacimy zagranicznym koncernom. Mamy szansę stworzyć nową gałąź przemysłu. Firmy takiej jak Orlen, Lotos, PGE czy Tauron mają bardzo rozbudowaną infrastrukturę sieciową, która jest też niezbędna do rozwoju stacji ładowania, jak i całego przemysłu elektromobilnego. Nie możemy więc zacząć od pojazdów, jeżeli nie będzie sieci. Ta z kolei nie sfinansuje się bez samochodów. Dlatego te dwa elementy muszą ruszyć równolegle – ocenił Roszkowski.

Rzecznik Finansowy proponuje zmiany w prawie, które miałyby uporządkować rynek ubezpieczeń o charakterze inwestycyjnym. Problem wciąż istnieje, choć w sprzedaży nie ma już złych produktów narażających klientów na wysokie opłaty likwidacyjne, przez które tracili często całe ulokowane środki. Posiadacze takich produktów coraz powszechniej walczą o zwrot pieniędzy w sądach, które w większości przypadków przychylają się do roszczeń.

– Wielu klientów przez lata nabywało produkty ubezpieczeniowe, które były im sprzedawane jako produkt inwestycyjny, na którym zarobią na swoją emeryturę albo na przyszłość swoich dzieci. Natomiast – jak się okazało po latach – były one stricte produktami ubezpieczeniowymi, miały niewiele wspólnego z częścią inwestycyjną. Zaczęła się lawina po reportażach w prasie, radiu i telewizji dotyczących dużych opłat pobieranych przez towarzystwa ubezpieczeń – mówi agencji Newseria Paweł Włodarczyk, prezes zarządu Great Private Equity.

Stowarzyszenie „Przywiązani do polisy” podaje, że 2017 rok był rekordowy pod względem liczby pozwów skierowanych do sądów w sprawie polisolokat. Część kancelarii prawniczych wyspecjalizowała się w dochodzeniu takich roszczeń, a w sądach utrwaliła się linia orzecznicza korzystna dla posiadaczy tych produktów. Dlatego ścieżkę sądową – w większości skuteczną w odzyskiwaniu oszczędności wpłaconych na polisy z UFK – wybiera coraz więcej poszkodowanych.

Ubezpieczenia powiązane z funduszami kapitałowymi, w które zainwestowało około 5 mln Polaków, okazały się bardzo skomplikowanym produktem. Dodatkowe opłaty i koszty były ukryte w niezrozumiałych umowach, a większość klientów nie była świadoma, z jakim ryzykiem się to wiąże. Dlatego w 2016 roku weszły w życie przepisy, które miały zwiększyć ochronę klientów.

W założeniu polisolokaty miały umożliwić legalne ominięcie 19-proc. podatku Belki od zysków kapitałowych, czyli zapewnić większy zysk niż na zwykłej lokacie. Problemem okazały się jednak wysokie opłaty dodatkowe i opłaty likwidacyjne. Klient, który chciał wycofać pieniądze i zerwać polisolokatę (zawieraną z reguły na 15-30 lat), tracił nawet do 90 proc. włożonego kapitału.

– Klienci zaczęli występować o zwrot swoich środków, zaczęli interesować się tym, ile rzeczywiście mają zebranych środków finansowych na kontach i – ku ich ogromnemu zdziwieniu – okazało się, że produkt nie działa wcale tak jak powinien – mówi Paweł Włodarczyk.

Wyspecjalizowana w doradztwie finansowym kancelaria prowadzi w tej chwili kilkaset postępowań sądowych, reprezentując poszkodowanych posiadaczy takich produktów finansowych. Liczba takich spraw utrzymuje się na stałym, wysokim poziomie.

– W ubiegłym roku zakończyliśmy 173 postępowania sądowe, wszystkie zakończyły się wygraną. Klienci odzyskali wszystkie nienależnie pobrane opłaty, jak również odsetki naliczane od momentu, w którym taka opłata została pobrana. W tej chwili toczy się prawie 500 postępowań przeciwko towarzystwom ubezpieczeń na życie. Również liczymy na 100-proc. skuteczność – mówi Paweł Włodarczyk.

W maju ubiegłego roku miał miejsce pierwszy, precedensowy wyrok – warszawski sąd w pierwszej instancji przychylił się do roszczeń grupy 165 klientów, którzy domagali się od Towarzystwa Ubezpieczeń Generali zwrotu 2,5 mln zł pobranych przez ubezpieczyciela w ramach opłat za likwidację polisolokat. Z kolei w tym tygodniu Sąd Apelacyjny w Warszawie utrzymał mocy karę w wysokości 5 mln zł dla Getin Banku za sprzedawanie klientom polisolokat i wprowadzanie ich w błąd.

– Towarzystwa twierdzą, że opłata likwidacyjna jest świadczeniem głównym. Natomiast sądy wypowiadają się, że świadczeniem głównym jest ubezpieczenie na życie, a nie opłaty likwidacyjne i ta sentencja zapada w wyrokach. Całe szczęście, sądy mają zupełnie inne spojrzenie na to, co się rzeczywiście dzieje i przychylają się do klientów – mówi Paweł Włodarczyk.

O pomoc poszkodowani zwracają się także do Rzecznika Finansowego. W ubiegłym roku urząd otrzymał 222 wnioski z prośbą o istotny pogląd w sprawie w postępowaniach dotyczących ubezpieczeń z UFK, a rok wcześniej było ich 232. Wnioski dotyczą zarówno sporów indywidualnych, jak i grupowych.

W styczniu biuro Rzecznika Finansowego w piśmie do Senackiej Komisji Praw Człowieka, Praworządności i Petycji zaproponowało zmiany w ustawie, które mają uporządkować rynek polisolokat. Jak podkreślają przedstawiciele biura, bez systemowych rozwiązań może się okazać, że sądy jeszcze przez kolejnych kilka lat będą się zajmować tymi sprawami. Rzecznik proponuje między innymi, by za umowę ubezpieczenia z UFK uznawano takie produkty, w których 51 proc. składki jest przeznaczone na ochronę, a maksymalnie 49 proc. – na inwestycję.

Wprowadzenie rynku mocy, wynegocjowanie korzystnego kształtu unijnego Pakietu Zimowego i dokończenie aktualnie prowadzonych inwestycji w moce wytwórcze – to największe wyzwania dla sektora energetycznego w 2018 roku w ocenie Ministerstwa Energii. Nadchodzące miesiące w energetyce upłyną pod znakiem dużych zmian: w pierwszym półroczu ma zapaść decyzja rządu dotycząca budowy elektrowni jądrowej, a w grudniu powinny odbyć się pierwsze aukcje na dostawy energii w latach 2021–2023, związane z wdrożeniem w Polsce rynku mocy.

– Jednym z największych wyzwań, jednocześnie długo wyczekiwanym, jest zafunkcjonowanie rynku mocy w Polsce. To wiąże się z przygotowaniem wytwórców do uczestnictwa w tym systemie. Pojawi się dużo obowiązków, po stronie wytwórców będzie do wykonania olbrzymia praca, żeby można było bezpiecznie i w pełni uczestniczyć w tym systemie – mówi agencji Newseria Biznes Tomasz Dąbrowski, dyrektor Departamentu Energetyki w Ministerstwie Energii.

Ustawa o rynku mocy została w grudniu przyjęta przez Sejm, a obecnie jest w procesie notyfikacji w Komisji Europejskiej. Jak zapowiedział w ubiegłym tygodniu minister Krzysztof Tchórzewski, powinien się on zakończyć w pierwszym kwartale tego roku. Zgodnie z unijnymi regulacjami rynek mocy jest formą pomocy publicznej, dlatego wymaga zgody Komisji.

Ustawa wprowadzi w Polsce dwutowarowy rynek energii. To oznacza, że transakcjom kupna-sprzedaży będzie podlegać nie tylko wytworzona energia elektryczna, ale również moc dyspozycyjna, czyli gotowość do dostarczania energii. Dzięki temu dostawcy mocy pozyskają dodatkowe środki na inwestycje (obecnie ceny hurtowe prądu są zbyt niskie, żeby można było sfinansować modernizację czy budowę nowych bloków). Z kolei operator systemu przesyłowego zyska pewność, że ilość mocy dyspozycyjnej w systemie wystarczy do pokrycia zapotrzebowania odbiorców na energię elektryczną. W grudniu br. mają odbyć się trzy pierwsze aukcje na dostawy energii w latach 2021-23.

Rynek mocy ma zapobiec niedoborom mocy wytwórczych, stanowić dodatkowe wsparcie dla elektrowni i firm energetycznych oraz przeciwdziałać gwałtownym skokom cen energii elektrycznej. Od 2021 roku konsumentom do rachunków za energię będzie doliczana dodatkowa tzw. opłata mocowa. Z symulacji Deloitte wynika, że koszt funkcjonowania rynku mocy przekroczy 4 mld zł rocznie.

– Kolejne wyzwanie to cała strefa regulacji. Trwają prace nad pakietem na rzecz czystej energii dla wszystkich Europejczyków, potocznie zwanym pakietem zimowym. W tym zestawie regulacji jest wiele zapisów, które mogą być groźne lub niebezpieczne dla polskiej gospodarki i sektora energii. Musimy zadbać o to, żeby te zapisy były jak najbardziej korzystne, bo ich kształt na wiele lat zdeterminuje rozwój polskiego sektora energetycznego, łącznie z tym, jaki będzie wymagany udział OZE i jaki będzie udział paliw kopalnych – mówi Tomasz Dąbrowski.

Pakiet zimowy to przedstawiony w 2016 roku, liczący ponad tysiąc stron, zbiór rekomendacji, które dotyczą polityki energetycznej i klimatycznej Unii Europejskiej w latach 2020–2030. Wśród zawartych w nim propozycji jest m.in. kontrowersyjny dla Polski zakaz pomocy publicznej dla źródeł o emisji powyżej 550 kg CO2 na 1 MWh (który w praktyce eliminuje źródła węglowe).

W lutym prace nad pakietem zimowym wejdą w fazę uzgodnień pomiędzy Komisją Europejską, Parlamentem Europejskim i państwami członkowskimi, które swoje stanowiska w tej sprawie wypracowały w grudniu, w trakcie spotkania ministrów ds. energetyki.

– Chcielibyśmy, aby w jak najpełniejszym zakresie można było wykorzystywać te nośniki energii, które są u nas dostępne, czyli przede wszystkim paliwo kopalne, jakim jest węgiel kamienny i węgiel brunatny. Pomysły, które są lansowane w ramach UE są różne, idą trochę wbrew naszym oczekiwaniom, staramy się zatem pogodzić ogień z wodą – mówi Tomasz Dąbrowski.

Dyrektor departamentu energetyki w ME ocenia, że trzecim, istotnym wyzwaniem dla energetyki będzie w najbliższym czasie dokończenie aktualnie realizowanych i planowanych inwestycji – m.in. dwóch nowych bloków Elektrowni Opole, nowego bloku w Jaworznie oraz planowanej do realizacji w tym roku budowy bloku energetycznego na terenie Elektrowni Ostrołęka.

– Mamy w tej chwili olbrzymi plac budowy w obszarze wytwarzania. Jedna inwestycja – blok w Kozienicach, została niedawno ukończona i uruchomiona. Przed nami kolejne bloki, na które już czekamy, bo bilans energetyczny w Krajowym Systemie Elektroenergetycznym jest dość napięty i każda nowa moc wytwórcza będzie witana z zadowoleniem – mówi Tomasz Dąbrowski.

W tym półroczu ma też zapaść decyzja rządu dotycząca budowy elektrowni jądrowej.

– Polska energetyka przyszłości to energetyka zrównoważona, w której jest miejsce dla różnych technologii wytwarzania energii, zarówno dla konwencjonalnych, opartych na paliwach kopalnych, jak i odnawialnych oraz dla energetyki jądrowej – w naszym bilansie ciągle jest miejsce na to, żeby ten obszar zagospodarować – podkreśla Tomasz Dąbrowski.

Połączenie Idea Leasing z Getin Leasing oznacza, że na polskim rynku powstał drugi co do wielkości gracz w Polsce. Celem nowego podmiotu, Idea Getin Leasing, jest umocnienie mocnej pozycji pod względem wartości i liczby finansowanych środków transportu. Spółka chce rozwijać się w tempie szybszym niż rynek – ok. 20 proc., głównie dzięki intensywnym inwestycjom firm w maszyny i urządzenia. Już w 2018 roku roczne finansowanie nowych aktywów ma wynieść 9 mld zł, a rok później – 10 mld zł.

– Dwóch czołowych graczy na polskim rynku, Idea Leasing i Getin Leasing, połączyło się. 1 lutego powstała nowa grupa Idea Getin Leasing. Staliśmy się jednym z liderów nie tylko w Polsce, ale też na rynku leasingu w naszym regionie – podkreśla w rozmowie z agencją Newseria Biznes Marek Bauer, prezes zarządu Idea Getin Leasing.

Wśród strategicznych celów nowopowstałej spółki są przede wszystkim umocnienie pozycji lidera pod względem wartości i liczby finansowanych pojazdów oraz rozwój innowacyjnej oferty dla przedsiębiorców. Przed połączeniem Idea Leasing koncentrowała się przede wszystkim na finansowaniu środków transportu ciężkiego oraz maszyn i urządzeń, oferując leasing i zarządzanie flotą. Z kolei Getin Leasing koncentrował się na finansowaniu pojazdów osobowych poprzez leasing i kredyty samochodowe. Uzupełniające się portfele spółek mają przyciągnąć nowych klientów – zarówno z segmentu małych i średnich firm, jak i tych rozpoczynających działalność gospodarczą.

– Połączona spółka ma obecnie ponad 130 tys. klientów, a co ciekawe, tylko 4 tys. z nich ma jednocześnie umowę w dawnej Idea Leasing i Getin Leasing. Nasi klienci będą korzystać z synergii, którą daje połączenie. Ci, którzy wcześniej finansowali samochody osobowe w Getin Leasing, teraz mogą sięgnąć po dużą gamę produktów oferowanych przez Idea Leasing, jak np. finansowanie najmu środków transportu, maszyn budowlanych, czy produkty z segmentu maszyn i technologii – wyjaśnia Marek Bauer.

Idea Getin Leasing po 2017 roku jest liderem finansowania pojazdów lekkich, o dmc do 3,5 t i środków transportu ciężkiego. W ubiegłym roku firma sfinansowała ponad 66,1 tys. środków transportu, w tym ponad 50 tys. samochodów osobowych i lekkich dostawczych. Wartość sfinansowanych ciągników siodłowych wyniosła 1,27 mld zł (wzrost o 22 proc. rdr), a naczep i przyczep – 0,63 mld zł (wzrost o blisko 24 proc.). Także w segmencie agro spółka zanotowała wzrost sprzedaży o 130 proc., finansując maszyny i urządzenia o wartości 0,6 mld, co daje jej trzecią pozycję w tym segmencie rynku.

Idea Getin Leasing osiągnęła ponad 11-proc. udział w rynku. W ubiegłym roku wartość udzielonego przez spółkę finansowania wyniosła 7,62 mld zł netto, co oznacza wzrost sprzedaży o 29 proc. rdr., przy dynamice rynku na poziomie 15,7 proc.

– W roku 2018 chcemy dalej rosnąć szybciej niż rynek. Myślę, że jest to możliwe. Związek Polskiego Leasingu prognozuje wzrost na poziomie około 15 proc., my planujemy ok. 20 proc. wzrostu – mówi prezes połączonych spółek. – Chcemy też uzyskać większy udział niż do tej pory w finansowaniu maszyn i technologii.

Tempo wzrostu, które prognozuje Idea Getin Leasing, może oznaczać, że spółce wcześniej uda się osiągnąć zakładane 3 lata temu cele.

– Kiedy trzy lata temu zaczęliśmy rozmawiać o połączeniu, planowaliśmy osiągnąć łączną sprzedaż finansowania aktywów na polskim rynku leasingu w wysokości 10 mld zł w 2020 roku. Ze względu na to, że tak dobrze poszło nam w 2017 roku, przyspieszyliśmy te cele i chcemy mieć sprzedaż na poziomie 10 mld zł już w 2019 roku. Jednocześnie chcemy być dalej jednym z liderów finansowania środków poprzez leasing na polskim rynku – zapowiada prezes Idea Getin Leasing.

Marek Bauer podkreśla, że firma nie planuje w najbliższym czasie żadnych przejęć ani fuzji. Tych jednak na rynku nie można wykluczyć.

– Rynek polskiego leasingu jest bardzo ciekawy. Nie wykluczamy, że nastąpią też inne spektakularne fuzje czy przejęcia w branży na przestrzeni najbliższych miesięcy, może w przyszłym roku – ocenia Marek Bauer.

Pod zabudowę mieszkaniową coraz częściej wykorzystywane są grunty poprzemysłowe. Często są znakomicie położone, ale potencjalnie mogą się okazać niebezpieczne ze względu na możliwe zanieczyszczenia chemiczne gruntu. Klienci szukający mieszkań nie mają jednak świadomości, jak ważne są to kwestie. Tylko co piąty pyta o to dewelopera.

– Dla większości z nas zakup wymarzonego M to jedna z najważniejszych decyzji w naszym życiu. Chcąc podjąć jak najwłaściwszą, bardzo mocno staramy się prześledzić rynek, zrobić maksymalny research, żeby podjąć decyzję, której nie będziemy żałować. 80 proc. osób, które niedawno kupiły mieszkanie, pytało się o dewelopera, jego sytuację finansową, opinie klientów – wskazuje w rozmowie z agencją Newseria Biznes Kamil Ciepiela, kierownik Działu Remediacji w Menard Polska.

Z badania „O co pytają Polacy, kupując mieszkanie”, przeprowadzonego przez agencję SW Research w ramach kampanii „Gruntownie badamy zanim zamieszkamy”, wynika, że 85 proc. osób, które kupują mieszkanie, sprawdza informacje o deweloperze. Najczęściej sprawdzamy opinie klientów, którzy korzystali z oferty dewelopera (67 proc.), aktualnie prowadzone inwestycje (61 proc.) oraz aktualności ze strony internetowej (59 proc.). Tylko co piąty był zainteresowany tym, czy deweloper badał zanieczyszczenia powierzchni ziemi.

– Ludzie wiedzą o smogu, pytają o stan zanieczyszczenia powietrza, ale o zanieczyszczenie środowiska gruntowo-wodnego już nie. Z przeprowadzonych badań wynika, że około 2/3 osób, które w ostatnim czasie nabyły nieruchomość, pytało o kwestie związane z ochroną środowiska, natomiast z tej grupy 70 proc. pytało o zanieczyszczenie powietrza lub natężenie hałasu, 40 proc. o zanieczyszczenia gruntu, a ok. 35 proc. o zanieczyszczenia wód podziemnych – mówi Kamil Ciepiela.

Blisko 60 proc. badanych uważa, że badania gruntu to istotny czynnik przy podejmowaniu decyzji o zakupie nieruchomości. Wiele osób nie interesuje się jednak tą kwestią, bo nie wiedzą, że takie badania w ogóle istnieją. Dla 21 proc. osób, które kupiły nieruchomość, i 45 proc. planujących zakup, ważniejsze były inne czynniki. Część była zaś przekonana, że takie badania są obowiązkowe.

– Samo badanie gruntów nie jest obowiązkowe. Wynika to z bardzo niejednoznacznych przepisów i możliwości wielorakiej interpretacji. Natomiast już oczyszczanie gruntu, o którym wiemy, że jest zanieczyszczony, jest obowiązkowe. Aby uniknąć sytuacji, w której deweloper nie wykona badań, a grunt będzie zanieczyszczony, tylko my nie będziemy o tym wiedzieć, należy właśnie pytać deweloperów, czy takie badania w ogóle wykonali – tłumaczy ekspert Menard Polska.

Świadomość osób kupujących nieruchomości chcą podnieść inicjatorzy kampanii „Gruntownie badamy, zanim zamieszkamy”. Ma ona podkreślić wagę badań czystości gruntu, na jakim stanie dana nieruchomość. Na stronie internetowej kampanii dostępna jest checklista zawierająca pytania, które osoby zainteresowane zakupem mieszkania powinny zadać deweloperowi lub pośrednikowi. Wśród tych pytań jest pytanie o zanieczyszczenia środowiska gruntowo-wodnego, ponieważ mają duże znaczenie dla zdrowia i życia. Przykładowo, hodowla roślin na takim terenie powoduje, że zanieczyszczenia przedostają się do naszego organizmu, podobnie jak np. w przypadku parowania gruntu.

– W gruncie mogą występować dwa typy zanieczyszczeń: metale ciężkie i związki organiczne. Wśród związków organicznych możemy wyróżnić fenol, wielopierścieniowe węglowodory aromatyczne czy chociażby zanieczyszczenia z grupy BTX, czyli benzen, toluen, etylobenzen, ksylen – wymienia dr inż. Ewa Kret z Akademii Górniczo-Hutniczej im. S. Staszica w Krakowie.

Przy zakupie gruntu niewiedza dotycząca zanieczyszczeń może też nieść ze sobą konsekwencje finansowe i prawne. Zgodnie z przepisami to na właścicielu spoczywa obowiązek remediacji, czyli usunięcia szkodliwych substancji i przywrócenia stanu sprzed skażenia. To zaś wiąże się z określonymi kosztami.

W Polsce brakuje strategicznego planu walki z chorobami nowotworowymi – podkreślają eksperci. Oprócz dostępu do najskuteczniejszych leków powinien on zakładać kompleksową opiekę nad pacjentem, sprawowaną od momentu diagnozy aż do zakończenia rehabilitacji. Na listy refundacyjne trafia jednak zaledwie część powszechnie stosowanych na świecie terapii, przy czym wiele z nich wdrażanych jest w niewłaściwej linii leczenia. W najlepszej sytuacji są chorzy na nowotwory hematologiczne, pośród których istotnie zwiększa się liczba pięcioletnich przeżyć.

Choroby nowotworowe stanowią obecnie główną przyczynę zgonów ludzi na całym świecie. Z ich powodu co roku umiera ponad 8 mln osób, z czego ok. 100 tys. Polaków. Liczba nowych zachorowań stale rośnie, obecnie wynosi 14 mln, według prognoz ma się jednak podwoić na przestrzeni najbliższych dwóch dekad. Największymi zabójcami są nowotwory płuca, wątroby, żołądka, jelita grubego oraz piersi.

Zdaniem ekspertów nie kadra lekarska, zarówno na poziomie lekarzy rodzinnych, jak i specjalistów onkologów, jest problemem polskiej ochrony zdrowia, lecz dostęp do nowoczesnych leków.

– Co roku około 20 tys. ludzi umiera tylko dlatego, że są leczeni w Polsce, bo gdyby byli leczeni w krajach sąsiednich jak Czechy, Słowacja, Niemcy, to żyliby zdecydowanie dłużej. Różnica w pięcioletnich przeżyciach bierze się stąd, że mamy ograniczony dostęp do wielu produktów leczniczych – mówi agencji informacyjnej Newseria dr Leszek Borkowski, farmakolog kliniczny, prezes Fundacji „Razem w Chorobie”.

Na przestrzeni ostatnich kilkunastu lat medycyna zanotowała ogromny postęp w leczeniu nowotworów złośliwych – co roku rejestrowanych jest kilka nowych, niezwykle skutecznych cząsteczek. Nowoczesne leki są w stanie nie tylko znacznie wydłużyć życie chorych, co często pozwala im doczekać jeszcze nowszych terapii, lecz także doprowadzić do całkowitej remisji nowotworu. Polscy pacjenci mają jednak dostęp tylko do części powszechnie stosowanych na świecie terapii. Eksperci uważają, że rozwiązaniem problemu byłoby przyjęcie strategicznego programu walki z nowotworami, zakładającego m.in. wydzielenie funduszu onkologicznego z budżetu państwa, oraz zmian w schematach leczenia.

– Niektóre produkty lecznicze podajemy w drugiej lub trzeciej linii leczenia zamiast w pierwszej. Robimy to ze zwykłej oszczędności, ponieważ nie ma jeszcze uzasadnienia naukowego, żeby tak postępować. To powoduje, że wielu pacjentów nie dożywa do tej linii leczenia. Poza tym dochodzi do sytuacji, że leczymy pacjenta, który jest wycieńczony chorobą nowotworową – mówi dr Leszek Borkowski.

Od 2016 roku Ministerstwo Zdrowia realizuje Narodowy Program Zwalczania Chorób Nowotworowych, którego celem jest propagowanie zdrowego stylu życia, zachęcanie do wykonywania badań profilaktycznych, a także wyposażenie szpitali onkologicznych w wysokiej jakości sprzęt medyczny. Zdaniem ekspertów jest to jednak działanie o charakterze interwencyjnym i doraźnym, a nie strategicznym.

– Nie chodzi o samo dolanie pieniędzy do systemu, bo to niczego nie zmieni. Chodzi o to, żeby równolegle wprowadzić odpowiedni system monitorowania jakości diagnozy i wyników leczenia, żeby sieć onkologiczna, ośrodki najwyższego stopnia referencyjności, gwarantowały kompleksową opiekę od diagnozy przez leczenie aż po rehabilitację i powrót człowieka do społeczeństwa – mówi dr Janusz Meder, prezes Polskiej Unii Onkologii.

W najlepszej sytuacji znajdują się pacjenci hematoonkologiczni, którzy mogą liczyć na stosunkowo dobry dostęp do najnowocześniejszych terapii. Eksperci podkreślają, że w Polsce dobrze rozwija się transplantologia komórek krwiotwórczych i szpiku, która jeszcze dwie dekady temu była trudno dostępną dla pacjenta procedurą medyczną. Chorzy na nowotwory układu krwiotwórczego mogą także liczyć na leczenie nowoczesnymi terapiami z wykorzystaniem przeciwciał monoklonalnych oraz immunochemioterapią. Dobry dostęp do leków znajduje odzwierciedlenie w wynikach pięcioletnich przeżyć pacjentów onkologicznych.

– Okazuje się, że leczenie chorób z kręgu hematoonkologii odnotowuje największy postęp. Różnica na korzyść wynosi około 10 proc., a w skali całej populacji to dużo. Jeśli chodzi o inne nowotwory, poprawa jest rzędu 5–8 proc., więc hematoonkologia jest na topie pod względem skuteczności – mówi prof. Jan Walewski, dyrektor Centrum Onkologii – Instytut im. Marii Skłodowskiej-Curie w Warszawie.

W Polsce problemem jest także zbyt późne wykrywanie zmian nowotworowych. Wielu chorych nie udaje się uratować właśnie dlatego, że za późno trafiają do lekarza. Tutaj jest ogromna rola lekarzy podstawowej opieki zdrowotnej.

– Nowoczesnego lekarza rodzinnego powinny cechować czujność onkologiczna i wspomaganie procesu terapeutycznego na wczesnym etapie. Jego zadaniem jest leczenie i współleczenie wszystkich chorób dodatkowych indukowanych przez proces chemioterapii, ale też szereg działań profilaktycznych. Nie zawsze pacjenci kojarzą nas z chorobami onkologicznymi, ale od nas zaczyna się cały proces terapeutyczny – mówi Michał Sutkowski ze Stowarzyszenia Kolegium Lekarzy Rodzinnych.

Lekarze POZ odgrywają niezwykle istotną rolę zarówno w profilaktyce chorób nowotworowych, jak i diagnostyce oraz późniejszym leczeniu. Wśród pacjentów onkologicznych znaczny odsetek stanowią bowiem osoby starsze, cierpiące na choroby współwystępujące, często związane z podeszłym wiekiem – kontrola nad tymi schorzeniami należy właśnie do lekarzy rodzinnych.

Holistyczna opieka nad pacjentem onkologicznym powinna obejmować również konsultację z psychologiem, które pomogłyby się oswoić z diagnozą oraz przejść przez kolejne etapy leczenia. Pogodzenie się z chorobą wymaga dużej siły psychicznej, a także zmian organizacyjnych w codziennym życiu, choćby w zakresie opieki nad dziećmi czy kwestiach związanych z pracą zawodową. Znaczna część pacjentów dość szybko odzyskuje równowagę emocjonalną po usłyszeniu diagnozy, gorzej przedstawia się jednak sytuacja pacjentów, u których dochodzi do nawrotu choroby.