Polska dotychczas „traciła” – wrzucana przy okazji różnych kryzysów do jednego worka z innymi krajami intensywnie się modernizującymi, mimo iż nasze wyniki gospodarcze były w konkretnych momentach zazwyczaj lepsze niż w innych, porównywalnych krajach. Obecnie niestety jesteśmy bardziej niż inne gospodarki narażeni na efekty kryzysu – nie tylko poprzez duże uzależnienie od dostaw z krajów regionu Zatoki Perskie, ale także obecny kryzys energetyczny uwypukla strukturalną słabość – „potrójny deficyt” Polski.

- Niecałe 2 miesiące zakłóceń w Cieśninie Ormuz mogłyby spowodować wzrost średniej inflacji na rynkach wschodzących gospodarek o +0,8–1,0 p.p. przy ograniczonych skutkach recesyjnych – wyjątkiem są kraje GCC (członkowie Rady Współpracy Zatoki Perskiej). Allianz Trade szacuje bowiem, że zamknięcie Cieśniny Ormuz na okres do sześciu tygodni spowodowałoby spadek PKB o 1,6 punktu procentowego w Arabii Saudyjskiej i o 3,3 punktu procentowego w Zjednoczonych Emiratach Arabskich. Turystyka – kluczowy filar dywersyfikacji gospodarek regionu Zatoki Perskiej – również ucierpiałaby w krótkoterminowej perspektywie, co miałoby skutki uboczne w postaci zmniejszonego napływu bezpośrednich inwestycji zagranicznych oraz opóźnień w realizacji megaprojektów zgodnie z harmonogramami, w tym projektów związanych ze sztuczną inteligencją.

- Od szoku cenowego do szoku podażowego? W miarę przedłużania się konfliktu gospodarki azjatyckie mogą stanąć w obliczu zakłóceń podaży, które będą towarzyszyć silniejszym wstrząsom inflacyjnym, biorąc pod uwagę, że 56% ich importu ropy naftowej i 30% całkowitego importu gazu pochodzi z Bliskiego Wschodu. W Azji na niedobór dostaw bardziej narażone są Tajwan, Wietnam, Tajlandia, Pakistan, Bangladesz i Sri Lanka, natomiast w Afryce najbardziej ucierpią Egipt, Etiopia, Kenia i Tunezja, biorąc pod uwagę ich zależność od węglowodorów z Bliskiego Wschodu. Tymczasowy niedobór można by częściowo złagodzić poprzez dostosowanie koszyka energetycznego (tj. węgiel i, w mniejszym stopniu, odnawialne źródła energii), ale zakłócenia w dostawach energii przez dłuższy okres wymagałyby racjonalizacji (zmniejszenia) popytu na importowane węglowodory o -5 do -7% w końcowym zużyciu energii, jeśliby ich ceny się podwoiły.

- W przypadku zamknięcia Cieśniny Ormuz trwającego dłużej niż trzy miesiące znacznie więcej rynków wschodzących będzie narażonych na wysokie ryzyko recesji, ponieważ borykają się one z potrójnym deficytem (budżetowym, na rachunku bieżącym oraz energetycznym). Wpływ na wzrost PKB rynków wschodzących wyniósłby średnio od co najmniej 0,5 punktu procentowego do 3,1% (oprócz Chin). Najbardziej zagrożone recesją w wyniku przedłużone konfliktu byłyby Bangladesz, Egipt, Etiopia, Jordania, Kenia, Maroko, Pakistan, Polska, Rumunia, Sri Lanka i Tunezja. Tymczasem kolejna grupa gospodarek znajduje się w sytuacji umiarkowanie wysokiego zagrożenia recesją, ponieważ mają one większe pole manewru, aby wesprzeć swoje gospodarki – są to: Chile, Chiny, Węgry, Indie, Filipiny, Tajwan, Tajlandia i Turcja. Natomiast duzi eksporterzy surowców, tacy jak Brazylia i Meksyk, wydają się strukturalnie odporni pomimo deficytów budżetowych, ponieważ eksport energii łagodzi wpływ wyższych cen.

- Wstrząs nastąpił w momencie sprzyjającym carry trade na rynkach wschodzących (strategia inwestycyjna polegająca na pożyczaniu pieniędzy w walucie o niskim oprocentowaniu i inwestowaniu ich w walutę lub aktywa o wyższej stopie zwrotu). Wymaga to selektywnej, indywidualnej oceny (waluty) każdego kraju w oparciu o ukierunkowaną premię za ryzyko energetyczne. Rozpoczęła się wczesna korekta wycen rynkowych: rynki walutowe zareagowały szybko, przy czym największą deprecjację odnotował funt egipski (-9,2%), a następnie forint węgierski (-8%) i peso chilijskie (-4,9%). Przecena na lokalnych rynkach obligacji to bardzo zróżnicowany krajobraz. W Meksyku wzrost nominalnych rentowności wynika głównie z wyższych oczekiwań inflacyjnych, podczas gdy w Europie Środkowej i Wschodniej – gdzie wyprzedaż była najsilniejsza – rynki wyceniają większy udział premii za ryzyko i płynność. Wstrząs komplikuje również perspektywy polityki pieniężnej: wraz ze wzrostem ryzyka inflacji spowodowanego cenami energii wiele banków centralnych rynków wschodzących prawdopodobnie dłużej utrzyma stopy na niezmienionym poziomie, pomimo spowolnienia wzrostu gospodarczego. Przedłużający się konflikt może spowodować bardziej zdecydowaną zmianę wyceny oczekiwań inflacyjnych na krzywych rynków wschodzących, co spowoduje stromy wzrost lokalnych krzywych rentowności i opóźni cykle łagodzenia polityki pieniężnej. Ogólnie rzecz biorąc, korekta prawdopodobnie będzie miała charakter selektywny, a nie systemowy. Najbardziej prawdopodobnym scenariuszem jest zatem pojawienie się ukierunkowanej premii za ryzyko energetyczne w odniesieniu do najbardziej wrażliwych gospodarek rynków wschodzących, a nie szeroko zakrojona wyprzedaż w całej klasie aktywów.

Od szoku cenowego do szoku podażowego?

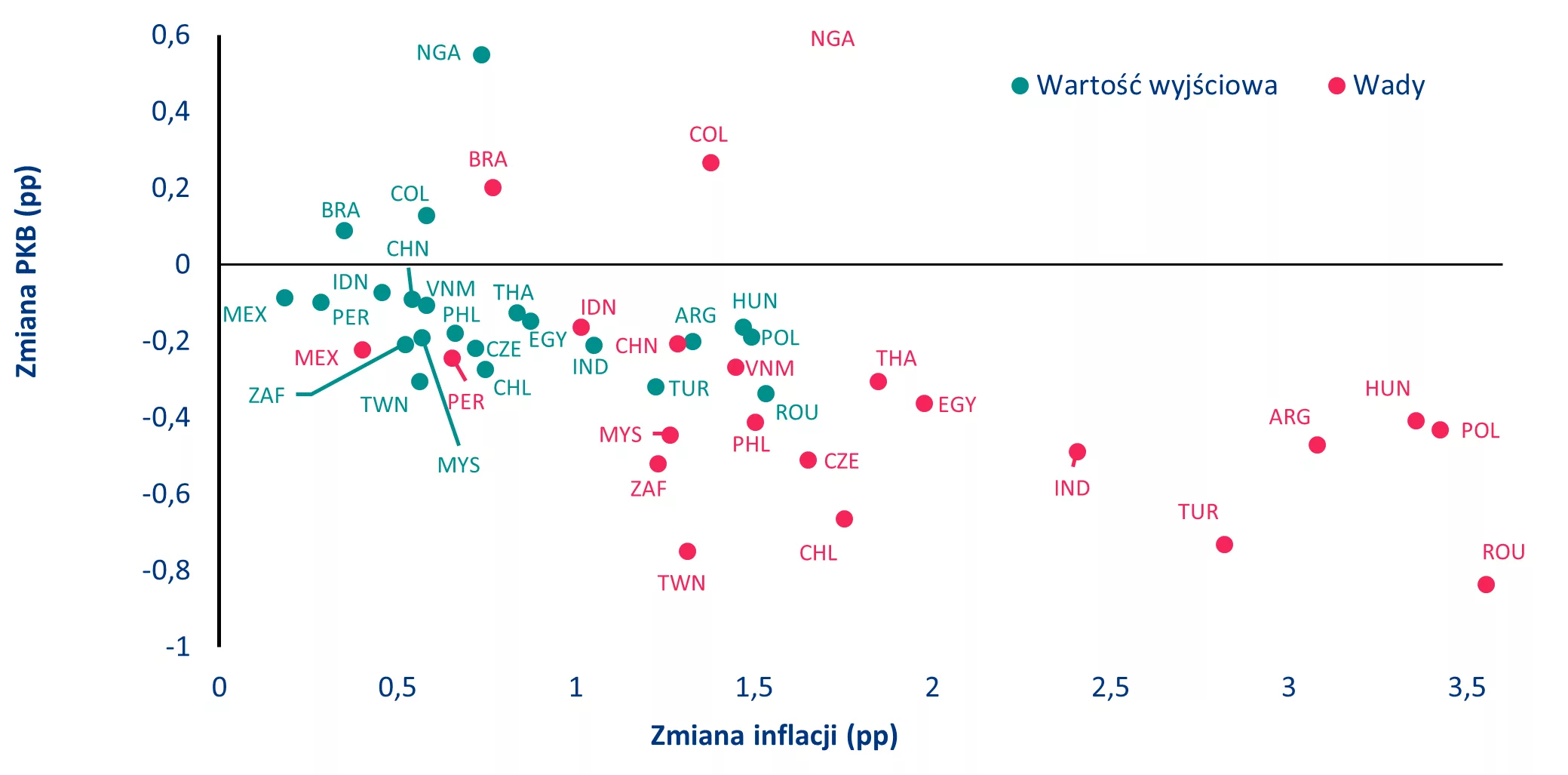

40-procentowy skok cen energii w pierwszym tygodniu konfliktu był najszybszym kanał transmisji jego skutków na gospodarkę światową. 9 marca cena ropy naftowej na krótko osiągnęła poziom 120 USD za baryłkę, by później spaść do 80 USD za baryłkę. W tym ygodniu cena ropy utrzymuje się na poziomie o około 15% wyższym od poziomu sprzed konfliktu. Nawet jeśli transport energii zostanie zakłócony tylko na krótki okres, konflikt nadal będzie miał trwały wpływ na ceny energii, ponieważ przywrócenie produkcji i dostaw do poziomu sprzed konfliktu zajmie prawdopodobnie kilka tygodni. W Allianz Trade spodziewamy się, że ceny powrócą (po zakończeniu działań wojennych) do poziomu bliższego 70 USD za baryłkę, co nadal będzie stanowiło wzrost o 16% w stosunku do poziomu sprzed konfliktu. Zmiana ta może spowodować wzrost średniej inflacji w gospodarkach wschodzących o 0,8–1,0 punktu procentowego, ale skala tego wzrostu będzie zależała od ekspozycji poszczególnych krajów na rynek energetyczny (szczególnie w Azji i wśród importujących energię gospodarek wschodzących). Gospodarki Europy Środkowo-Wschodniej – zwłaszcza Węgier i Rumunii – poniosą największe straty w PKB ze względu na silną zależność od importu energii, a za nimi plasują się Tajlandia i Chile. Eksporterzy ropy, tacy jak Nigeria, Kolumbia i Brazylia, będą stosunkowo dobrze chronieni, dodatkowo wśród jej importerów Indonezja wyróżnia się większą odpornością na obecna sytuację dzięki znacznym krajowym zdolnościom produkcyjnym w sektorze energetycznym.

Wykres 1: Zmiana stóp inflacji i tempa wzrostu PKB w 2026 r. w wybranych gospodarkach wschodzących, scenariusz bazowy, a scenariusz pesymistyczny

Źródła: Oxford Economics, Allianz Trade Research

Najbardziej bezpośrednie skutki gospodarcze dotykają przede wszystkim krajów położonych najbliżej konfliktu – w regionie Zatoki Perskiej i na całym Bliskim Wschodzie – gdzie konflikt bezpośrednio zakłócił normalną działalność gospodarczą. Wstępne szacunki dotyczące krótkotrwałego konfliktu wskazują na spadek PKB w Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich odpowiednio o -3 pkt. proc. i -4,3 pkt. proc., biorąc pod uwagę poważne zakłócenia gospodarcze, spadek turystyki oraz tymczasowy spadek eksportu energii spowodowany faktycznym zamknięciem Cieśniny Ormuz. Jednak krótkotrwały konflikt przyniósłby również później stosunkowo szybkie ożywienie gospodarcze, z wskaźnikami na poziomie +6,5% w Arabii Saudyjskiej i +7,6% w Zjednoczonych Emiratach Arabskich. Spadek PKB w całej Radzie Współpracy Zatoki Perskiej wyniósłby -3,3 punktu procentowego, przy znacznym odbiciu wynoszącym +6,4% wzrostu PKB w 2027 r. Sektor nieruchomości w Dubaju — jeden z najbardziej dynamicznych rynków nieruchomości na świecie w ostatnich latach — poniósł znaczne straty na rynku finansowym w tygodniu od rozpoczęcia konfliktu, a ceny akcji głównych deweloperów notowanych na giełdzie gwałtownie spadły o 13%–17%: Pozostała część regionu, zwłaszcza Kuwejt i Bahrajn, odczuje największy wpływ konfliktu ze względu na zależność od Cieśniny Ormuz zarówno w zakresie eksportu, jak i importu. Spready CDS dla Bahrajnu wzrosły o prawie 40% od wybuchu działań wojennych — jest to najostrzejszy ruch w ramach GCC i wyraźny sygnał rynkowy, że inwestorzy dokonują wyraźnego rozróżnienia między kredytami krajów Zatoki Perskiej na podstawie odporności fiskalnej i samowystarczalności w zakresie węglowodorów.

Scenariusz długotrwałej wojny spowodowałby poważniejsze konsekwencje w postaci znacznego spadku eksportu węglowodorów i zmniejszenia zaufania do regionu. Historia wskazuje na kilka scenariuszy wpływu konfliktu na region. Wojna tankowców między Irakiem a Iranem w latach 80., która groziła zamknięciem Cieśniny Ormuz, miała poważne długoterminowe konsekwencje dla Arabii Saudyjskiej w zakresie wskaźnika wzrostu gospodarczego, a królestwo odnotowało w latach 1981–1988 średni wzrost na poziomie +0,5%, głównie z powodu zmniejszenia eksportu ropy. Chociaż zarówno Arabia Saudyjska, jak i Zjednoczone Emiraty Arabskie mają pewne możliwości kontynuowania eksportu ropy naftowej poprzez różne rurociągi łączące ich pola naftowe z portami poza Zatoką Perską, długotrwałe zamknięcie Cieśniny Ormuz znacznie ograniczyłoby eksport węglowodorów obydwu krajów. Najbardziej ucierpiałyby jednak Kuwejt, Katar, Bahrajn i Irak, które nie mają zbyt wielu możliwości eksportowych poza korzystania z Cieśniny Ormuz.

Arabia Saudyjska i Zjednoczone Emiraty Arabskie cieszyły się również dużym napływem inwestycji i ludzi, zwłaszcza od czasu pandemii, dzięki otwartym granicom, zwolnieniom podatkowym dla mieszkańców oraz rosnącej liczbie obiektów rekreacyjnych i atrakcji turystycznych. Precedensy historyczne sugerują, że turystyka w Zatoce Perskiej mogłaby się odbudować w ciągu jednego do dwóch lat. Jeśli jednak konflikt będzie się przedłużał i trwale zmieni postrzeganie bezpieczeństwa w regionie – tak jak miało to miejsce w Egipcie w latach 2013–2017 – czas potrzebny na jej odbudowę wydłuży się do pięciu do siedmiu lat, co będzie miało złożony wpływ na bezpośrednie inwestycje zagraniczne, harmonogramy megaprojektów, szersze ambicje związane z programem „Wizja 2030” oraz dążenie regionu do stania się globalnym centrum sztucznej inteligencji. ąFizyczne zagrożenie dla centrów danych (Iran zaatakował co najmniej trzy centra danych obsługiwane przez Amazon w Zjednoczonych Emiratach Arabskich i Bahrajnie) to nie wszystko – istotne są też konsekwencje, jakie wywrą one na działalność gospodarczą, ponieważ mogą one sparaliżować banki, urzędy państwowe itp. Poza krajami GCC pozostała część regionu również może odczuć skutki konfliktu, a nawet kraje tak odległe jak Egipt czy Turcja odnotują spadki w turystyce.

Drugą falą skutków ataku na Iran byłby niedobór węglowodorów spowodowany dłuższym zamknięciem Cieśniny Ormuz. Doprowadziłoby to do poważnego wstrząsu podażowego – scenariusza o zupełnie innym charakterze i bardziej destrukcyjnym, który w większości przypadków spowodowałby recesję w krajach uzależnionych od energii z regionu Zatoki Perskiej. Regionem najbardziej dotkniętym tymi skutkami byłaby Azja, biorąc pod uwagę dużą jej zależność od węglowodorów z Bliskiego Wschodu, gdyż 56% importu ropy w regionie pochodzi z Zatoki Perskiej. Ceny gazu mogłyby potencjalnie podwoić się, co mogłoby spowodować spadek zużycia gazu w Azji o 5–7%. Opierając się na precedensie europejskim, Allianz Trade szacuje, że każdy 1-procentowy spadek zużycia gazu oznaczałby utratę 0,08–0,10 punktu procentowego wzrostu PKB. W związku z tym dla Azji mogłoby to oznaczać wpływ większy niż -0,5 punktu procentowego PKB w przypadku krajów najbardziej dotkniętych, takich jak Korea Południowa (-0,7 punktu procentowego), lub spadek poniżej 0,2 punktu procentowego, jak ma to miejsce w przypadku Indii (-0,1 punktu procentowego).

Wpływ na gospodarki azjatyckie będzie zarazem nierównomierny – wśród krajów najbardziej dotkniętych znajdą się Tajwan, Pakistan i Wietnam, podczas gdy Malezja, Indonezja i Chiny pozostaną w bezpiecznej strefie. Tajwan jawi się jako kraj najbardziej narażony ze względu na wysoką zależność od węglowodorów z Bliskiego Wschodu, wysoki udział ropy w koszyku energetycznym oraz bardzo niski poziom krajowych zapasów ropy. Pakistan i Wietnam również znajdują się w delikatnej sytuacji, ponieważ około 40% ich zużycia ropy naftowej pochodzi ze źródeł bliskowschodnich, a rezerwy są bardzo niskie. Jednak ich koszyk energetyczny jest nieco mniej uzależniony od ropy naftowej niż w przypadku innych rynków wschodzących o podobnej zależności od Bliskiego Wschodu, ale o większych rezerwach. Pomimo rezerw wystarczających na około miesiąc, Indie, a w szczególności Sri Lanka, wykazują podobne cechy i są również bardzo narażone. Tajlandia to kolejna gospodarka zagrożona: pomimo stosunkowo dobrze zapełnionych magazynów rezerw i niskiej zależności od Bliskiego Wschodu, wysokie uzależnienie tego kraju od ropy w koszyku energetycznym może skutkować istotnym szokiem inflacyjnym, ponieważ będzie musiała płacić więcej za ropę (w swoim miksie energetycznym) w porównaniu z innymi krajami. Podobnie, gdyby konflikt i zamknięcie cieśniny Ormuz miały trwać, Filipiny i Indonezja również mogłyby zacząć odczuwać pewien wpływ inflacyjny, ponieważ coraz więcej krajów zacznie konkurować o nowych dostawców (co podniesie ceny). Pomimo względnej zależności od importu z Zatoki Perskiej, Chiny korzystają z jednego z najwyższych poziomów rezerw w regionie w połączeniu ze stosunkowo niską zależnością od ropy w swoim koszyku energetycznym. Indonezja powinna być chroniona przed szokiem inflacyjnym pomimo niskich rezerw, biorąc pod uwagę jej niską zależność od Bliskiego Wschodu, ale także od reszty świata.

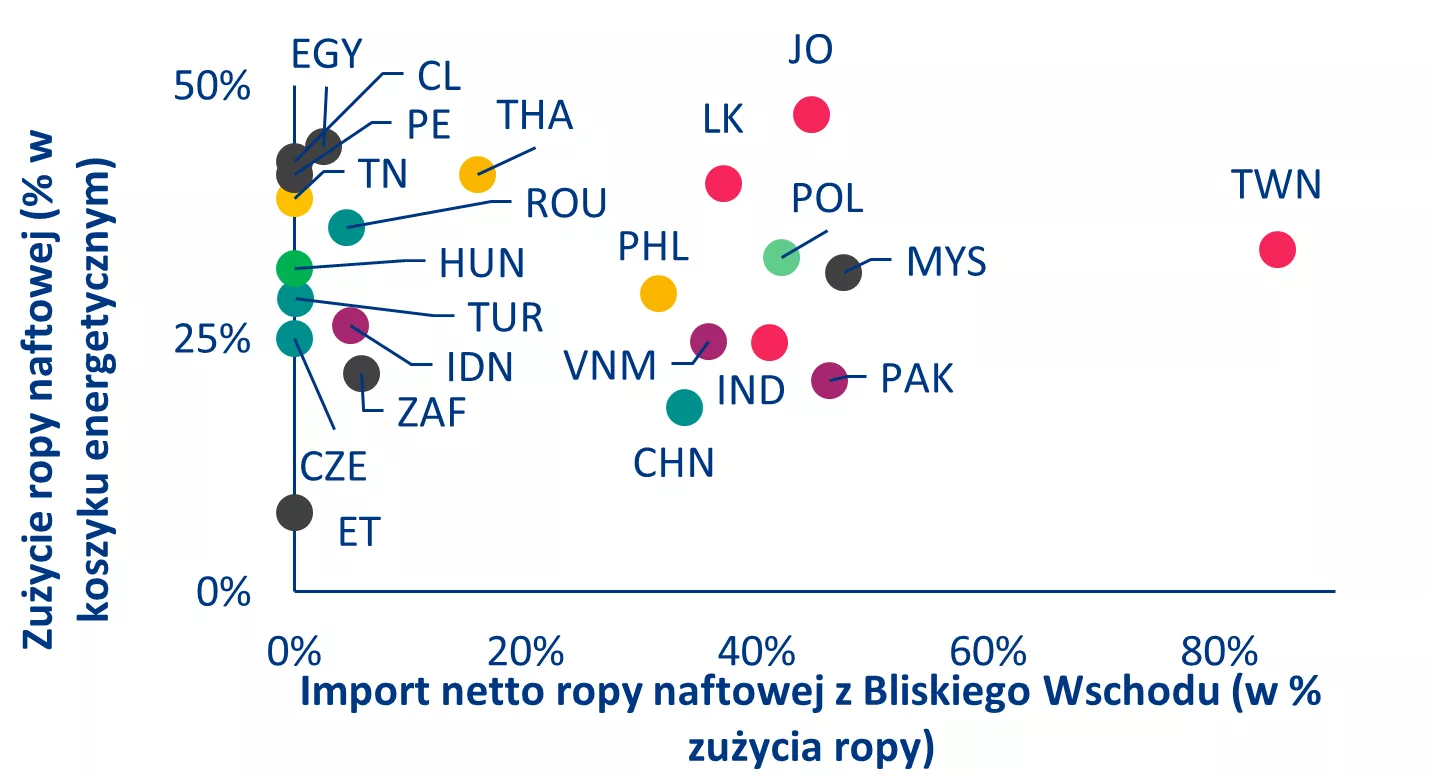

Rynki wschodzące spoza Azji są stosunkowo lepiej zabezpieczone przed zakłóceniami w Cieśninie Ormuz. Europejskie rynki wschodzące są stosunkowo odporne na obecny kryzys dzięki niewielkiej ekspozycji na ropę z Bliskiego Wschodu – z wyjątkiem Polski – oraz stosunkowo niskiej zależności od ropy w szerszym koszyku energetycznym a także solidnym rezerwom strategicznym. Z kolei kraje Ameryki Łacińskiej pomimo ich większego uzależnienia od ropy są jednocześnie dobrze odizolowane od obecnego wstrząsu energetycznego ze względu na bardzo niską, marginalną zależność od importu z Bliskiego Wschodu.

Wykres 2: Uzależnienie od ropy z Bliskiego Wschodu na wybranych rynkach wschodzących

Poziom zapasów ropy naftowej:

Poziom zapasów ropy naftowej:

Uwaga: Uzależnienie od ropy oblicza się jako import netto ropy naftowej z Bliskiego Wschodu podzielony przez całkowite zużycie ropy.

Źródła: IEA, UN Comtrade, Allianz Trade Research

Ostateczny wpływ kryzysu na rynku ropy i gazu na globalną gospodarkę zależeć będzie również od skali środków wsparcia wdrożonych przez poszczególne kraje w celu złagodzenia skutków dla gospodarstw domowych i przedsiębiorstw. Reakcje polityczne mogłyby znacznie złagodzić szok inflacyjny, co widać było podczas kryzysu energetycznego w Europie w 2022 r. Wówczas rządy europejskie wprowadziły środki wsparcia energetycznego o wartości odpowiadającej w ciągu roku około 4% PKB, na które składały się m.in. ograniczenia cen, obniżki podatków i transfery (subsydia). Zakładając, że obecny wstrząs wywrze mniej więcej o połowę mniejszy efekt niż europejski kryzys energetyczny z 2022 r., to gospodarki azjatyckie, biorąc pod uwagę ich większą zależność od importowanej energii, prawdopodobnie będą potrzebowały dotacji w wysokości około 0,25% PKB (lub około 2% w ujęciu rocznym), aby złagodzić jego wpływ na gospodarstwa domowe i firmy.

W regionie Europy Środkowo-Wschodniej Węgry już wprowadziły już ograniczenia cen paliw, zwiększając presję na deficyt budżetowy, który wynosi już -5,1%. W Azji Indonezja, Korea Południowa i Japonia zapewniają swoim obywatelom stałe wsparcie poprzez dotacje energetyczne i ograniczenia cen ropy. Na Bliskim Wschodzie Egipt znalazł się w niepewnej sytuacji: dotacje pozostają znaczne, budżet na lata 2025/26 już dotychczas uwzględniał alokację na nie 0,6% PKB. Przy deficycie fiskalnym wynoszącym już -10% i równym mu deficycie zewnętrznym Kair może popaść w problemy fiskalne. Podczas ostatniego kryzysu Zjednoczone Emiraty Arabskie i Katar wsparły Egipt dużymi transferami kapitałowymi, ale biorąc pod uwagę nowe priorytety stolic Zatoki Perskiej związane z wojną, pozostaje pytanie, w jaki sposób Egipt mógłby przetrwać długi okres wysokich cen energii.

Pomimo potencjalnych środków zaradczych zakłócenia w dostawach energii, sytuacja wymaga racjonalizacji popytu. Chociaż część niedoboru węglowodorów można złagodzić poprzez dostosowanie koszyka energetycznego – na przykład poprzez tymczasowe zwiększenie produkcji energii z węgla – a około połowa zakłóconych dostaw mogłaby potencjalnie zostać przekierowana lub zrównoważona przez wyższą produkcję ropy w innych miejscach (zwłaszcza w USA lub Rosji), to substytucja dostaw zrekompensowałaby zakłócenia tylko częściowo. W takim scenariuszu racjonalizacja popytu na energię stałaby się nieunikniona, co dotknęłoby zarówno przedsiębiorstwa, jak i gospodarstwa domowe. Kilka gospodarek azjatyckich – od Japonii po Tajlandię – odczuwa skutki zamknięcia cieśniny Ormuz i podjęło szybkie działania w celu zarządzania dostawami, wdrażając środki od zakazów eksportu paliw i polityki oszczędzania energii, takich jak czterodniowy tydzień pracy i nakaz pracy zdalnej, po zwiększenie zakupów ropy od Rosji. Doświadczenia Europy z 2022 r. ilustrują skalę dostosowań, które mogą być konieczne. W szczytowym momencie kryzysu, kiedy ceny gazu wzrosły trzykrotnie do 330 EUR/MWh, a zależność od Rosji wynosiła ponad 40% całkowitego importu gazu do UE, Europie udało się zmniejszyć zużycie gazu o prawie 20% w następstwie wysokich cen, niedoborów dostaw i nadzwyczajnych środków politycznych (odgórnej polityki ograniczania zużycia i kampanii społecznych).

Bliski Wschód odpowiada za 30% całkowitego importu gazu ziemnego do Azji, przy czym również w tym przypadku występują pewne różnice między poszczególnymi krajami. Indie, których 80% importu pochodzi z Zatoki Perskiej, są najbardziej narażone na wpływ konfliktu na ceny gazu, a za nimi plasują się Wietnam i Indonezja. Ponieważ jednak gaz ziemny nie odpowiada za produkcję dużej części energii w tych krajach, to wpływ ten powinien pozostać stosunkowo niewielki. Chociaż wstrząs w dostawach gazu będzie znacznie mniejszy niż w przypadku ropy, to należy uważnie monitorować Tajlandię, Tajwan i Pakistan, ponieważ w ich koszyku energetycznym gaz ziemny ma większy udział niż średnia w całym regionie, a jednocześnie są one stosunkowo zależne od importu z Bliskiego Wschodu, zwłaszcza Tajwan i Pakistan, gdzie region Zatoki Perskiej zaspokaja ponad 25% ich zużycia.

Bardziej dotkliwe i systemowe skutki uboczne pojawią się, jeśli Cieśnina Ormuz pozostanie zamknięta dłużej niż przez krótki okres, przekształcając to, co zaczęło się jako szok cenowy, w zakłócenie strukturalne. Każdy dodatkowy tydzień zamknięcia Cieśniny Ormuz potęguje presję recesyjną, ponieważ rezerwy się wyczerpują, a niedobory podaży się pogłębiają. W scenariuszu trwającym dłużej niż trzy miesiące PKB rynków wschodzących odnotuje średni spadek o -0,5 pp lub więcej, przy czym gospodarki najbardziej uzależnione od energii poniosą nieproporcjonalnie dużą część tego obciążenia. W takim scenariuszu rynki wschodzące borykające się z podwójnym deficytem – budżetowym i na rachunku bieżącym – stanęłyby w obliczu silnej presji, ponieważ rosnące rachunki za import energii pogłębiałyby i tak już napięte salda zewnętrzne oraz potrzeby finansowe. Najpoważniej ucierpiałyby kraje borykające się z potrójnym deficytem – gdzie do deficytu budżetowego i na rachunku bieżącym dochodzi jeszcze deficyt bilansu energetycznego (jak niestety Polska) – które w tej sytuacji stanęłyby w obliczu jednoczesnej presji na swoje waluty, spready obligacji skarbowych (koszt obsługi zadłużenia) i tempo wzrostu, dysponując jednocześnie bardzo ograniczoną przestrzenią polityczną do reagowania.

Kraje, w których występuje jednocześnie deficyt budżetowy, nierównowaga w bilansie płatniczym oraz uzależnienie od importu energii, okazują się najbardziej narażone na długotrwałe zakłócenia w dostawach energii z Bliskiego Wschodu. Gospodarki takie jak Rumunia, Polska i Tunezja wykazują najwyraźniejszą konfigurację potrójnego deficytu, gdzie znaczne deficyty budżetowe zbiegają się z deficytami na rachunku bieżącym i strukturalnie ujemnym bilansem energetycznym. W tych przypadkach wyższe ceny ropy naftowej jednocześnie zwiększyłyby deficyty zewnętrzne, pogorszyłyby dynamikę budżetową poprzez dotacje energetyczne lub słabszy wzrost gospodarczy oraz osłabiłyby ich waluty pogorszając warunki wymiany handlowej (koszt importu surowców). Kilka krajów wschodzących i o niższych dochodach, które są importerami – w szczególności Egipt, Sri Lanka, Kenia, Etiopia, Jordania, Maroko i Bangladesz – również wydają się szczególnie narażone na skumulowany efekt tych deficytów ze względu na już wysokie potrzeby finansowe i swoje ograniczone bufory makroekonomiczne. Natomiast eksporterzy surowców, tacy jak Nigeria, Kolumbia i Indonezja, są stosunkowo bezpieczne ponieważ dodatnie salda energetyczne stanowią naturalne zabezpieczenie przed wyższymi cenami ropy, wspierając zarówno dochody budżetowe, jak i rachunki zewnętrzne.

Druga grupa gospodarek znajduje się w strefie pośredniej, gdzie ich podatność na efekty przedłużającego kryzysu na rynkach węglowodorów wynika przede wszystkim z zależności energetycznej, a nie z szeroko zakrojonych zaburzeń równowagi makroekonomicznej. Do tej kategorii należą Chile, Chiny, Indie, Filipiny, Węgry, Tajwan, Tajlandia i Turcja. Gospodarki te charakteryzują się strukturalnie ujemnym bilansem energetycznym i w związku z tym stanęłyby w obliczu presji na rachunki zewnętrzne, gdyby ceny pozostały wysokie, ale ogólny wpływ makroekonomiczny zależy od przestrzeni politycznej i zewnętrznych buforów. W kilku przypadkach stosunkowo łatwe do opanowania salda rachunku bieżącego, zdywersyfikowane gospodarki lub silniejsze pokrycie rezerw mogłyby złagodzić wstrząs. Natomiast duzi eksporterzy surowców, tacy jak Brazylia i Meksyk, wydają się strukturalnie odporni pomimo deficytów budżetowych, ponieważ eksport energii łagodzi wpływ wyższych cen. Ogólnie rzecz biorąc, tabela podkreśla, że przenoszenie się przedłużającego się wstrząsu naftowego na rynki wschodzące pozostanie bardzo nierównomierne, a ryzyko skoncentruje się w gospodarkach, w których nakładają się na siebie nierównowagi zewnętrzne, ograniczenia budżetowe i zależność energetyczna.

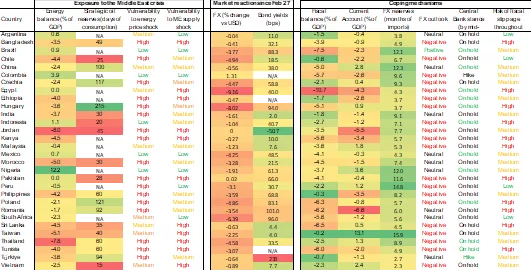

Tabela 1. Ekspozycja rynków wschodzących, reakcje rynkowe i mechanizmy radzenia sobie

Źródła: LSEG, Allianz Trade Research. Uwaga: Dane na dzień 13.03.2026 r. Na zielono zaznaczono banki centralne, które obniżały stopy procentowe przed eskalacją konfliktu na Bliskim Wschodzie.

W szczególności Turcja i Indie znajdują się na styku rywalizujących bloków – korzystne położone geograficzne, politycznie niezaangażowane, a jednocześnie gospodarczo współzależne – stąd grozi im poniesienie kosztów tych współzależności. Z perspektywy rynkowej oba kraje nadal odnotowują podwójny deficyt (poza energetycznym także budżetowy i na rachunku bieżącym). W ubiegłym roku Turcja po raz pierwszy od 2022 r. powróciła do dodatniego salda pierwotnego, podczas gdy Indie od pewnego czasu odnotowują dodatnie saldo pierwotne. W przypadku Turcji najnowsza historia pokazuje, że gdy ceny energii osiągały najwyższy poziom (w 2022 r., ale także w cyklu 2012–2014), Ankara utrzymywała dodatnie saldo pierwotne – kosztem inflacji. W tym roku saldo rachunku bieżącego będzie raczej ujemne i może osiągnąć 2–2,5% PKB, jeśli ceny energii pozostaną wysokie, co wpłynie na lirę i inflację w kraju, ale może też istnieć możliwość wdrożenia pewnych dotacji. Dyscyplina fiskalna jest wciąż zachowana, ale pokusa złagodzenia skutków wzrostu cen energii w jakiś sposób również może wzrosnąć biorąc pod uwagę: stosunek długu do PKB na poziomie 25%, dalszy wzrost wartości rezerw złota oraz nieustannie toczącą się debatę na temat przyspieszenia wyborów prezydenckich przed ich zaplanowanym zgodnie z kalendarzem wyborczym terminem w maju 2028 r. Indie również znajdują się w lepszej sytuacji niż w scenariuszu z 2022 r., przy czym deficyt budżetowy zmniejszył się w porównaniu z okresem 2022 r. (-0,8% w 2025 r. w porównaniu z -2% w 2022 r.), a saldo zewnętrzne wynosi -0,2% PKB. Chociaż niedobór energii mógłby im zaszkodzić, to Indie mogłyby zastąpić import ropy naftowej i gazu ziemnego większym zużyciem krajowego węgla, łagodząc część tego wstrząsu. Jednocześnie indyjskie rezerwy walutowe pozostają na bardzo wysokim poziomie, odpowiadającym 11-miesięcznemu importowi.

Czy rynki wschodzące czekają wzrost cen energii?

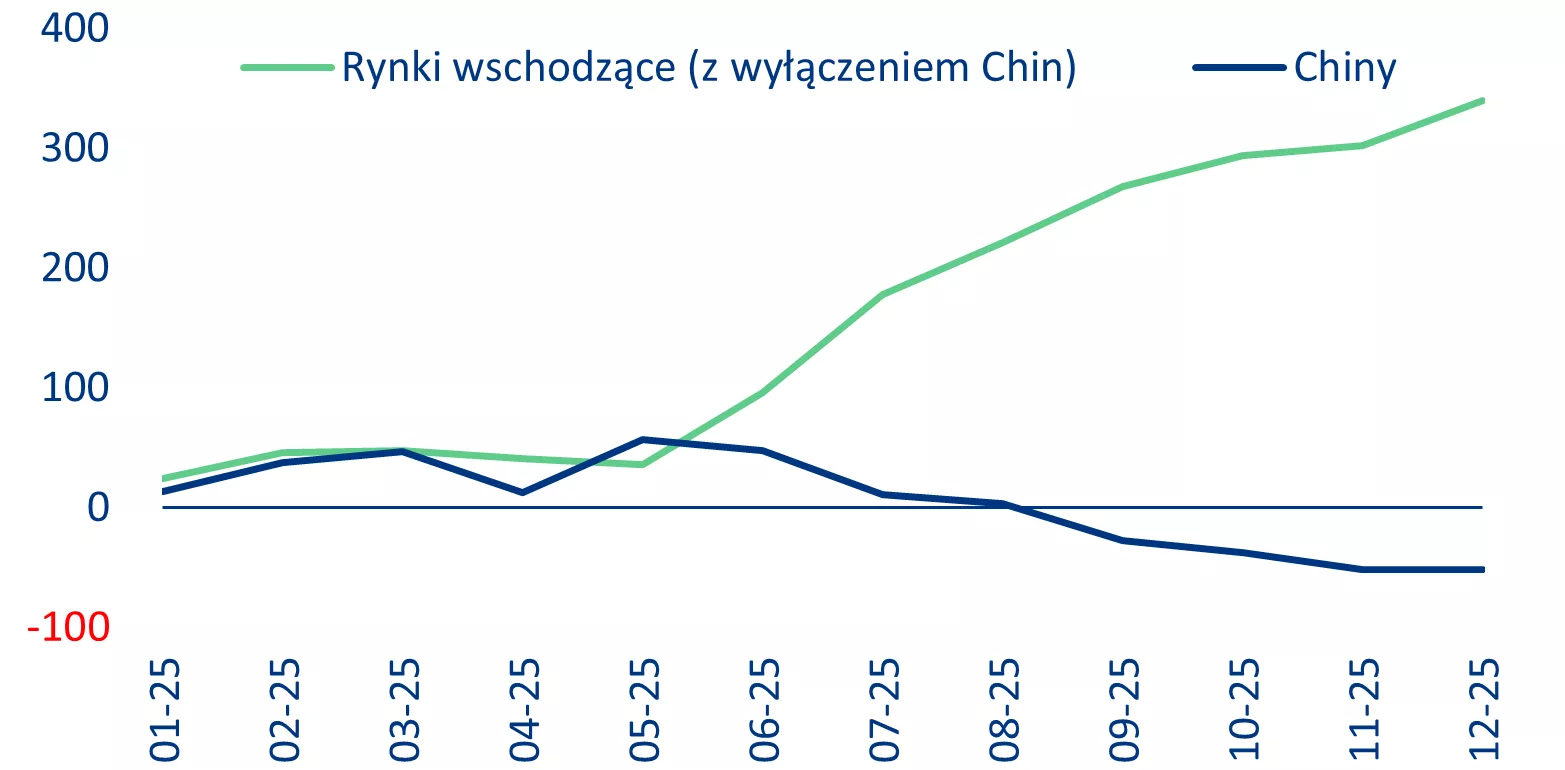

Nowa eskalacja konfliktu na Bliskim Wschodzie może zniwelować rekordowe zyski rynków wschodzących. Rok 2025 rozpoczął się od wyraźnego odpływu kapitału z rynków wschodzących (z wyłączeniem Chin), osiągając skumulowany najniższy poziom -10,8 mld USD w okresie wprowadzenia ceł prezydenta Trumpa z okazji „Dnia Wyzwolenia”. Był to jednak punkt zwrotny, ponieważ nastroje rynkowe i deprecjacja dolara zmieniły się na korzyść rynków wschodzących, przywracając napływ kapitału do nich. W rezultacie rok 2025 zakończył się rekordowymi przepływami portfelowymi (410 mld USD), prawie dwukrotnie wyższymi niż w poprzednim roku, znacznie powyżej średniej historycznej i stanowiącymi odwrócenie tendencji w stosunku do odpływu kapitału odnotowanego po pandemii. Fundusze obligacji rynków wschodzących zakończyły rok 2025 pierwszym rocznym napływem netto od 2021 r., wynoszącym łącznie +31,8 mld USD.

Wykres 3: Przepływy kapitałowe na rynki wschodzące, mld USD

Źródła: LSEG Workspace, Allianz Trade Research

Patrząc w perspektywie do końca 2026 r., choć klasa aktywów rynków wschodzących jest strukturalnie silniejsza, kluczowym aspektem przyszłych działań będzie selektywność. Bezpośrednia ekspozycja benchmarku na kraje najbardziej narażone (Egipt, Indie, Filipiny, Tajlandia, Turcja) pozostaje ograniczona, ponieważ stanowią one mniej niż 3% indeksu MSCI Emerging Markets ex-China. Najbardziej wrażliwe gospodarki europejskie (Polska, Rumunia) rzeczywiście odczułyby skutki wyższej inflacji, ale ryzyko niedoborów podaży zostałoby prawdopodobnie zrównoważone przez europejskie mechanizmy, które prawdopodobnie zostałyby przywrócone, gdyby konflikt trwał dłużej.

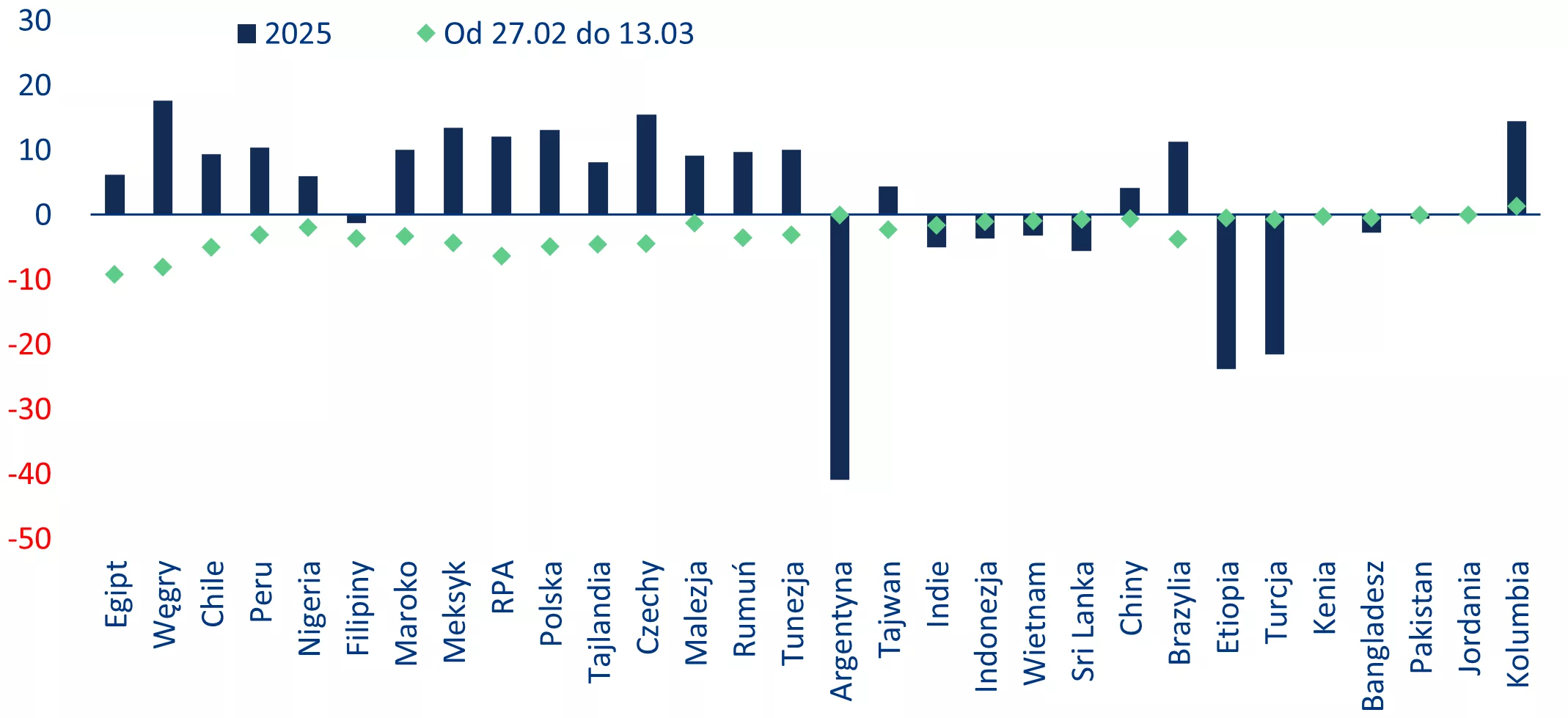

Rynki walutowe szybko zareagowały na eskalację konfliktu na Bliskim Wschodzie, a większość walut rynków wschodzących osłabiła się w ciągu pierwszego tygodnia. W okresie od 27 lutego do 13 marca kilka walut odnotowało gwałtowne spadki, ponieważ wyższe ceny ropy i silniejszy dolar amerykański wywołały powszechną ucieczkę od ryzyka (wykres 4). Największą deprecjację odnotował funt egipski (-9,2%), co odzwierciedla jego wrażliwość jako dużego importera netto energii z istotnym deficytem budżetowym i zewnętrznym. Waluty Europy Środkowej również znacznie osłabły, a forint węgierski (-8%), złoty polski (-4,9%) i korona czeska (-4,5%) znalazły się pod presją, ponieważ silna zależność regionu od importowanej energii połączyła się z likwidacją pozycji inwestorów. W Ameryce Łacińskiej wśród walut osiągających najgorsze wyniki wyróżniało się peso chilijskie (-4,9%) ze względu na ujemny bilans energetyczny, natomiast w Azji osłabiły się również peso filipińskie (-3,6%) i baht tajski (-4,6%) w związku z dużym uzależnieniem regionu od dostaw ropy z Bliskiego Wschodu. Część wyprzedaży odzwierciedla likwidację wcześniejszych pozycji inwestorów: kilka walut, które osiągały dobre wyniki na początku roku, znalazło się wśród walut o najgorszych wynikach podczas ostatniej fali unikania ryzyka.

W miarę stabilizacji warunków, zmiany kursów walut będą prawdopodobnie wyraźniej odzwierciedlać różnice w ekspozycji poszczególnych krajów na sektor energetyczny. Wyższe ceny ropy naftowej zazwyczaj wspierają waluty eksporterów energii, jednocześnie osłabiając waluty importerów, co sugeruje, że waluty niektórych eksporterów z Ameryki Łacińskiej, takie jak real brazylijski i peso kolumbijskie, mogą się ustabilizować po ustąpieniu początkowej korekty spowodowanej awersją do ryzyka. Natomiast waluty takie jak forint węgierski, won koreański, rand południowoafrykański i peso chilijskie wydają się już uwzględniać część szoku energetycznego i mogą pozostać wrażliwe na rozwój konfliktu oraz zmiany cen ropy.

Niektóre waluty pozostały stosunkowo odporne pomimo ekspozycji na wyższe ceny ropy, zwłaszcza rupia indyjska i lira turecka, gdzie aktywne zarządzanie banku centralnego pomogło ograniczyć zmienność. Jednak im dłużej ceny energii pozostają na wysokim poziomie, tym trudniej może być utrzymanie tej stabilności. W perspektywie długoterminowej czas trwania zakłóceń w Cieśninie Ormuz pozostanie kluczowym czynnikiem determinującym dalszą presję na rynki walutowe: przedłużające się zakłócenia utrzymałyby ceny energii na wysokim poziomie i wzmocniłyby pozycję dolara amerykańskiego, podczas gdy szybsze rozwiązanie konfliktu prawdopodobnie pozwoliłoby na częściowe odwrócenie ostatniej słabości walut omawianej grupy krajów (w tym Polski).

Wykres 4: Zmiany kursów walut od początku konfliktu na Bliskim Wschodzie

Źródła: LSEG Refinitiv, Allianz Trade Research

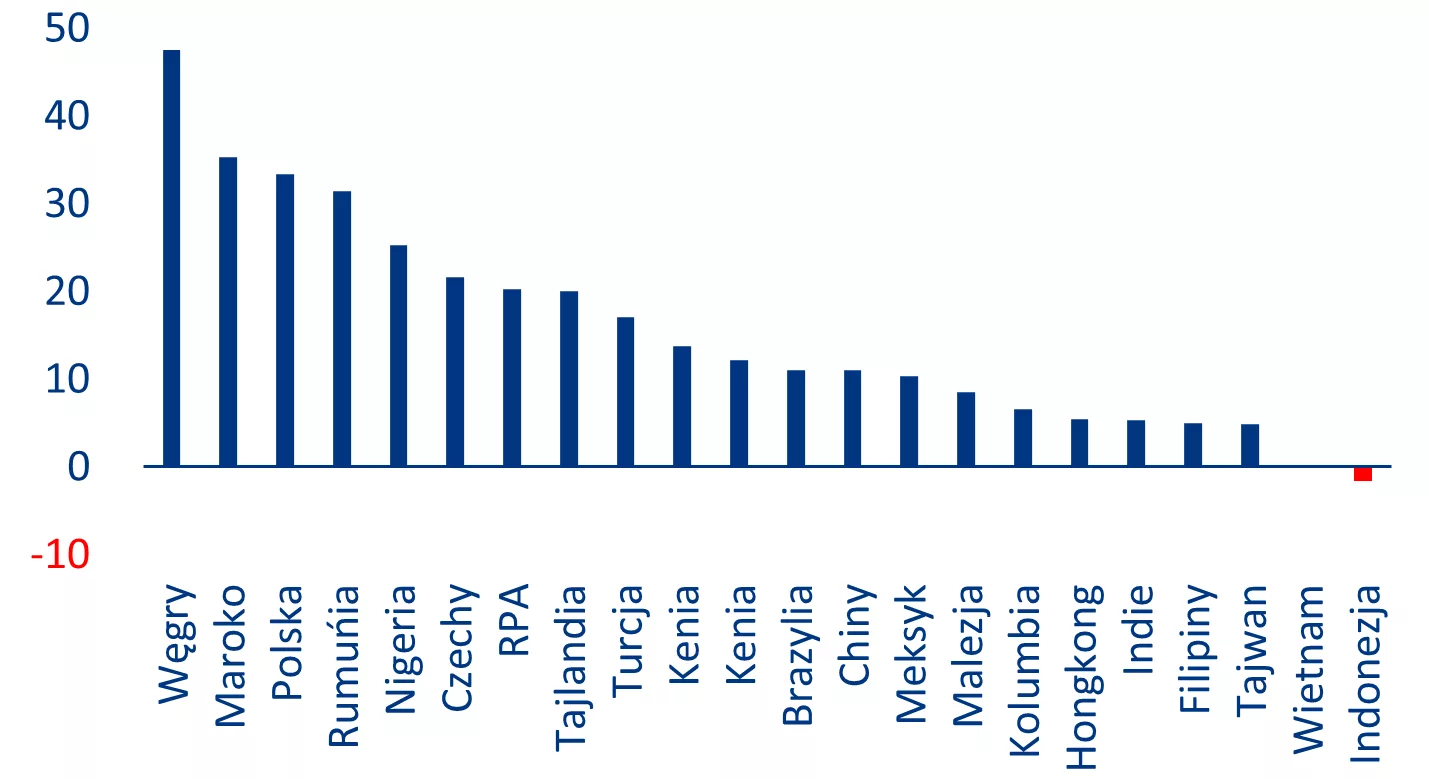

Pomimo trwającego szoku nadal postrzegamy fundamenty rynków wschodzących jako silne, co częściowo łagodzi wpływ wojny. Rezerwy walutowe pozostały na wysokim poziomie, ponieważ wiele rynków wschodzących wykorzystało warunki panujące w 2025 r. do ich odbudowy, pomimo wyzwań związanych z amerykańskimi cłami. Banki centralne Indii, Korei Południowej, Tajwanu i kilku krajów Azji Południowo-Wschodniej odzyskały około 132 mld USD rezerw walutowych pod koniec 2025 r. i na początku 2026 r., czyli ponad połowę tego, co straciły podczas wcześniejszych defensywnych interwencji walutowych, czemu sprzyjał słabszy dolar i napływ kapitału. Bank centralny Indii był szczególnie agresywny w odbudowywaniu rezerw, aby lepiej bronić rupii w przypadku spadków.

Wykres 5: W ciągu ostatniego roku rezerwy walutowe wzrosły w większości rynków wschodzących (wzrost r/r)

Uwaga: Rezerwy międzynarodowe, w tym złoto

Źródła: LSEG, Allianz Trade Research

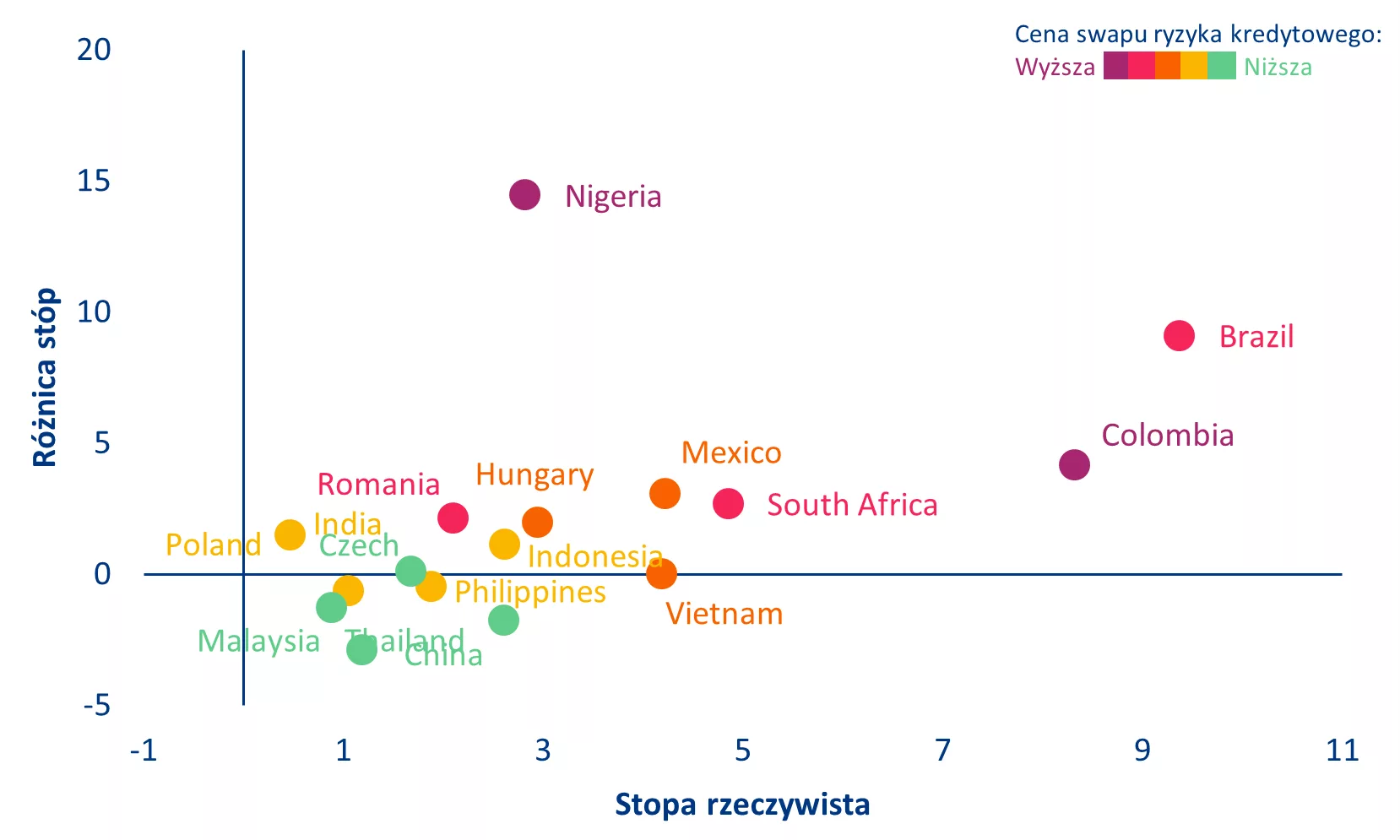

Szczęście w nieszczęściu – eskalacjakonfliktu na Bliskim Wschodzie pojawiła się w stosunkowo „korzystnym” momencie dla różnic stóp procentowych (kraje wschodzące – dolar), ponieważ benchmarkowe obligacje skarbowe USA odnotowały szeroki spadek, związany ze strukturalną zmiany wyceny premii za ryzyko fiskalne w USA w 2025 r. W 2025 r. realne stopy procentowe uległy poprawie, ponieważ inflacja w gospodarkach wschodzących spowolniła szybciej niż stopy nominalne, co pozwoliło bankom centralnym zachować znaczący bufor realnych stóp procentowych bez naruszania stabilności walutowej lub wywoływania destrukcyjnego odpływu kapitału. Ta równoległa konfiguracja ujawniła ogólną poprawę sytuacji w świecie rynków wschodzących, jednocześnie podkreślając wyraźne podziały w tej grupie. Turcja, Brazylia, Kolumbia i Nigeria wyróżniają się największymi różnicami nominalnymi w stosunku do amerykańskich obligacji skarbowych, choć argumenty przemawiające za inwestycjami znacznie się różnią w poszczególnych rynkach. Turcja, Brazylia i Kolumbia oferują również podwyższone stopy realne, co tworzy rzadką zgodność wartości wewnętrznej i zewnętrznej. Republika Południowej Afryki wraz z Meksykiem zajmują pozycję pośrednią, charakteryzującą się podwyższoną różnicą i wysoką stopą realną, choć mniej ekstremalną niż w Brazylii i Kolumbii. Tymczasem Chiny, Tajlandia i Malezja oferują niewielkie różnice stóp w stosunku do USA, co sugeruje, że rynki te są wyceniane korzystnie przede wszystkim przez inwestorów krajowych.

Wykres 6: Stopa realna, różnica stóp procentowych i swapy ryzyka kredytowego na wybranych rynkach wschodzących

Źródła: LSEG Workspace, Allianz Trade Research

Ten nowy wstrząs geopolityczny odnawia jednak obawy przed stagflacją, a banki centralne wstrzymują się z działaniami ze względu na wyższą presję inflacyjną. Oczekiwania inflacyjne gwałtownie wzrosły w związku z szybkim wzrostem cen w ciągu tygodnia od zamknięcia Cieśniny Ormuz – dynamika ta jest już widoczna na rynkach amerykańskich obligacji skarbowych, na których ich rentowności gwałtownie wzrosły, a nie spadły, ponieważ rynki obligacji wyceniają ten konflikt przede wszystkim jako szok inflacyjny, a nie szok wzrostowy. Stawia to banki centralne w bardzo niekomfortowej sytuacji: spowolnienie wzrostu gospodarczego zwykle wymagałoby obniżek stóp procentowych, ale utrzymująca się inflacja spowodowana cenami energii uniemożliwia im podjęcie takich działań. Fed, który dotychczas podążał ścieżką stopniowego łagodzenia polityki pieniężnej, może teraz zmienić kurs i utrzymać stopy na niezmienionym poziomie, a nawet podnosić je do końca 2026 r. Dla banków centralnych rynków wschodzących – z których wiele, jak Egipt i Turcja, już teraz porusza się po kruchych ścieżkach dezinflacji – ograniczenie to jest jeszcze bardziej wiążące, ponieważ presja na deprecjację waluty potęguje inflację importowaną, pozostawiając niewiele miejsca na wspieranie wzrostu gospodarczego bez ryzyka ponownej spirali inflacyjnej.

Spready obligacji państwowych rynków wschodzących nieznacznie wzrosły, odzwierciedlając ostrożne podejście w nastrojach inwestorów. Zmiana ta była bardziej wyraźna w Afryce, na Bliskim Wschodzie i w Europie Środkowo-Wschodniej. Najbardziej gwałtowne korekty miały miejsce w krajach najbardziej narażonych, takich jak Bahrajn czy Pakistan, gdzie poważna wrażliwość na import energii spotęgowała wrażliwość rynków. Natomiast pozostała część regionu Zatoki Perskiej pozostała stosunkowo stabilna, wspierana przez wysokie dochody z ropy naftowej, które częściowo zrównoważyły podwyższone ryzyko geopolityczne. Tę odporność należy jednak interpretować ostrożnie. Historycznie rzecz biorąc, rynki spreadów miały tendencję do wyceniania wstrząsów geopolitycznych z opóźnieniem, reagując bardziej zdecydowanie dopiero gdy twarde dane ekonomiczne zaczynają ujawniać ich rzeczywisty wpływ. Jeśli Cieśnina Ormuz pozostanie zamknięta dłużej niż około czterech tygodni, a zakłócenia w dostawach zaczną przekładać się na wskaźniki makroekonomiczne, nie można wykluczyć szerszego i bardziej chaotycznego rozszerzenia spreadów kredytowych na rynkach wschodzących, szczególnie wśród państw zależnych od importu energii.

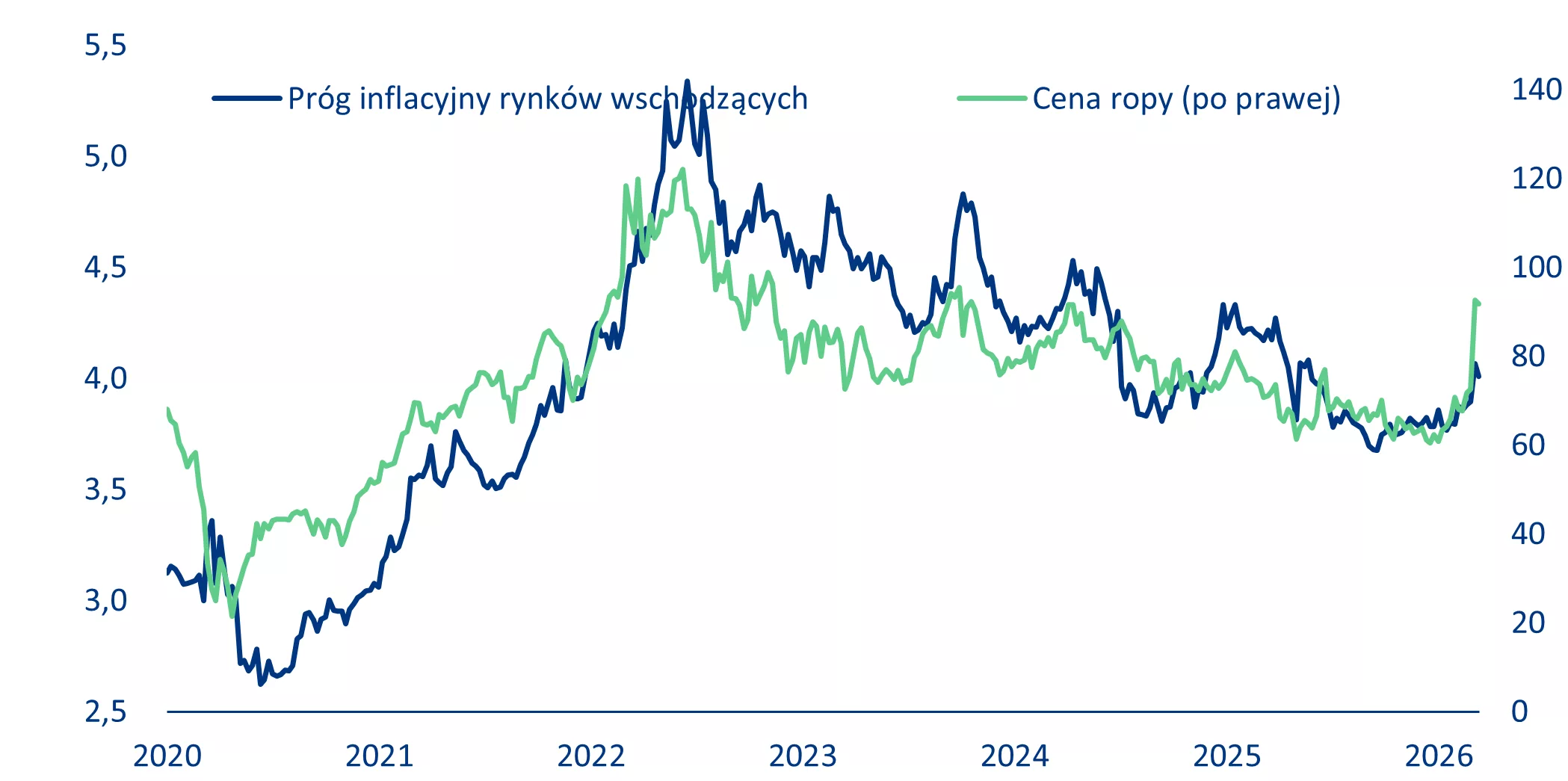

Kluczową kwestią jest to, czy lokalne rynki obligacji zaczynają uwzględniać w swoich wycenach ryzyko inflacyjne. Kluczowym pytaniem jest to, czy lokalne rynki obligacji zaczynają wyceniać ryzyko inflacyjne. Progi rentowności (ang. breakeven inflation – BEI)[1] stanowią miarę oczekiwań inflacyjnych oczekiwanych przez rynek w czasie rzeczywistym. Ponieważ ceny ropy są istotnym motorem kompensacji inflacyjnej (Wykres 7), wzrost cen ropy powinien standardowo wypychać wskaźniki BEI na rynkach wschodzących (EM) w górę. Jednak przed obecnymi wstrząsami zabezpieczenie przed inflacją na rynkach wschodzących wydawało się niezwykle tanie. Dla reprezentatywnego koszyka gospodarek średni 10-letni próg rentowności wynosił zaledwie 3,89%, podczas gdy historyczna wrażliwość na 10-procentowy wzrost cen ropy wynosiła średnio tylko +8 pb w BEI – znacznie poniżej tego, co nasze symulacje sugerują w odniesieniu do faktycznej stopy inflacji. Innymi słowy, oczekiwania inflacyjne nadal reagowały na ceny ropy, ale w znacznie mniejszym stopniu niż podczas poprzednich okresów napięć. Ma to znaczenie, ponieważ wrażliwość BEI na ceny ropy zazwyczaj wzrasta, gdy rynki zaczynają postrzegać wstrząs jako bardziej trwały i strukturalny. Jeśli konflikt będzie długotrwały, oczekiwania inflacyjne na krzywych rentowności rynków wschodzących prawdopodobnie ulegną zatem silniejszej korekcie.

Wykres 7: 10-letnie rynkowe oczekiwania inflacyjne (BEI) na rynkach wschodzących (z wyłączeniem Turcji) a cena ropy

Źródła: Bloomberg, LSEG Datastream, Allianz Trade Research.

Uwagi: Prognozę inflacji wyliczono tylko dla krajów, które mają aktywny rynek obligacji indeksowanych inflacją. Uwzględniono Brazylię, RPA, Polskę, Meksyk, Koreę Południową, Turcję, Chile, Izrael i Kolumbię.

Czy ta korekta już się rozpoczęła? Wstępne dane wskazują, że trwają zmiany wyceny, ale nie są one jednolite. W pierwszym tygodniu po atakach (od 27 lutego do 9 marca) największe poszerzenie krzywej breakeven odnotowała RPA – o +57 pb, z 4,32% do 4,89%, co jest zgodne z wrażliwością jej rachunku bieżącego i zależnością od importu energii. Wartość breakeven w Polsce wzrosła o +34 pb, a w Meksyku o +28 pb – są to znaczące zmiany na rynkach, na których przed szokiem oczekiwania inflacyjne były zbliżone do celów banku centralnego lub nawet poniżej nich. Korekta nie była jednak powszechna. Wartość breakeven w Kolumbii spadła o 45 pb, ponieważ rynki uwzględniły korzyści wynikające z warunków handlu netto eksportera ropy, podczas gdy w Izraelu wzrosła ona jedynie o +10 pb.

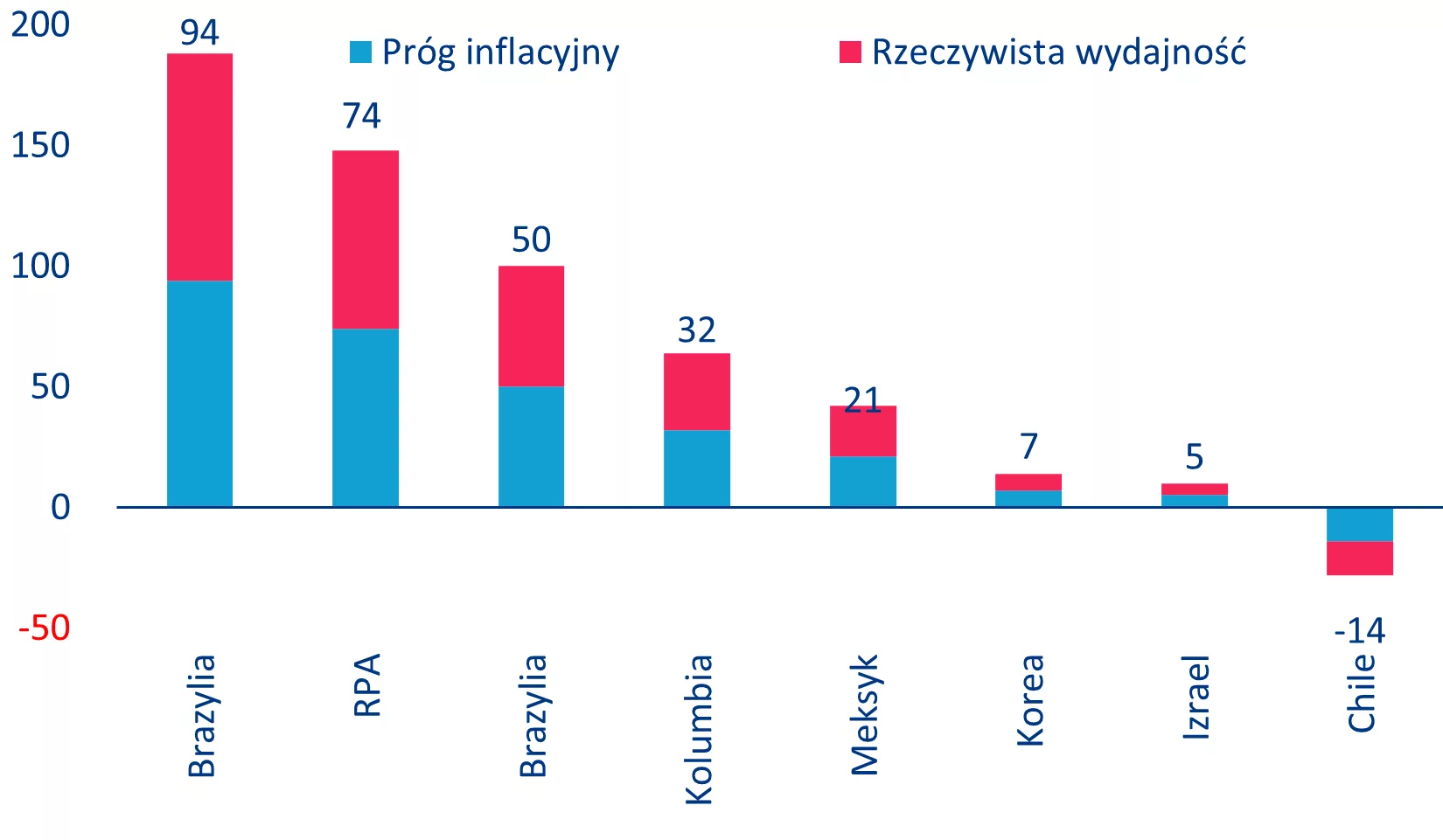

Analiza zmian nominalnych rentowności 10-letnich obligacji pomaga wyjaśnić czynniki stojące za zmianą wyceny oraz stopień, w jakim odzwierciedla ona inflację w porównaniu z ogólną awersją do ryzyka (wykres 8). Chile jest obecnie najbardziej wyraźnym przykładem korekty cen spowodowanej inflacją: wzrost nominalnych rentowności o 18 pb wynikał w znacznej mierze z rozszerzenia krzywej breakeven o 33 pb, podczas gdy realne rentowności spadły o 15 pb, co wskazuje, że ruch ten był w całości skorelowany z wyższymi oczekiwaniami inflacyjnymi. W przypadku Turcji (+233 pb nominalnie, w tym +181 pb z tytułu breakeven) i Korei (+26 pb, z czego +20 pb z tytułu breakeven) również większość korekty cen wynikała z kompensacji inflacji. Meksyk, który początkowo wydawał się prawie całkowicie napędzany inflacją, od tego czasu doświadczył szerszej wyprzedaży: rentowności nominalne wzrosły obecnie o +49 pb, z czego +28 pb można przypisać poziomom breakeven, a +21 pb – rentownościom realnym. Nadal wskazuje to na ruch wywołany inflacją, ale z bardziej widocznym elementem premii za ryzyko niż wcześniej. Brazylia to znacznie wyraźniejszy kontrast. Nominalne rentowności wzrosły o +88 pb, mimo że krzywe breakeven spadły o 6 pb, co oznacza wzrost realnych rentowności o +94 pb i wyraźnie wskazuje na wyższe premie kredytowe i płynnościowe, ale nie na inflację. Również RPA podąża w tym kierunku. Przy nominalnych rentownościach wyższych o 96 punktów bazowych rozszerzenie krzywej breakeven w dużej mierze uległo odwróceniu do zaledwie 22 punktów bazowych, przy czym 74 punkty bazowe wyjaśnić można wyższymi realnymi rentownościami, co sugeruje, że ruch ten jest obecnie związany głównie z awersją do ryzyka, a nie z początkowo obserwowaną zmianą wyceny oczekiwań inflacyjnych. Kolumbia (-13 pb) pozostaje wyjątkiem, w którym rentowności nominalne nadal rosną, ponieważ rynki nadal doceniają korzyści wynikające z poprawy warunków dla tego eksportera netto ropy, podczas gdy Izrael (+14 pb) przeszedł od umiarkowanego wzrostu do łagodnej wyprzedaży. W Europie Środkowo-Wschodniej najostrzejsze wyprzedaże na lokalnych rynkach stóp odnotowały Turcja, Rumunia i Węgry, a Polska nie pozostaje daleko w tyle. Zmiana w Turcji (+233 pb) – najbardziej wyraźna spośród wszystkich rynków wschodzących – odzwierciedla połączenie silnej zależności od importu ropy, bliskości geograficznej konfliktu oraz rynku, na który już wcześniej wyceniana była kruchość dynamiki dezinflacji. Rumunia (+101 pb) wyprzedziła Węgry (+94 pb) jako kraj o drugim największym wahaniu w regionie: oba kraje skorzystały na silnym wzroście stóp procentowych przed wybuchem konfliktu, a obecna wyprzedaż jest częściowo korektą techniczną, ponieważ inwestorzy realizują zyski z rozciągniętych długich pozycji, co potęguje dodatkowo obecnie wrażliwość energetyczna regionu i szeroka korekta cen w regionie Europy Środkowo-Wschodniej w związku z awersja do ryzyka (ucieczka do dolara). Polska (+83 pb) i Czechy (+59 pb) dopełniają obraz ogólnej bieżącej słabości regionu Europy Środkowo-Wschodniej w wycenach lokalnych obligacji skarbowych.

Wykres 8: Zmiany rentowności 10-letnich obligacji rynków wschodzących po wybuchu konfliktu: wpływ inflacji breakeven na realną rentowność, pb

Źródło: Bloomberg, LSEG Datastream, Allianz Research. Uwagi: Zmiany rentowności w okresie od 27.02.2026 r. do 13.03.2026 r.

Perspektywy przepływów kapitałowych na rynkach wschodzących w 2026 r. są obecnie w dużym stopniu uzależnione od scenariusza, który będzie realizowany. W przypadku krótkotrwałego konfliktu – trwającego od czterech do pięciu tygodni – napływ kapitału do rynków wschodzących powinien pozostać ogólnie dodatni, a rynki stosunkowo szybko powrócą do warunków sprzed Dnia Wyzwolenia. Inwestorzy staną się jednak bardziej selektywni, dokonując wyraźniejszego rozróżnienia między krajami na podstawie ekspozycji na sektor energetyczny (jak Polska) i podatności na inflację, zamiast traktować rynki wschodzące jako jednolitą klasę aktywów. Przedłużający się konflikt znacząco zmieniłby ten obraz. Przepływy kapitałowe skierowałyby się w stronę bezpieczniejszych aktywów, podczas gdy gospodarki najbardziej narażone – przede wszystkim Egipt i Pakistan – stanęłyby w obliczu najsilniejszej presji na odpływ kapitału, ponieważ połączenie napięć walutowych i importowanej inflacji zmieniłoby ich profil ryzyka. W tym otoczeniu wycena prawdopodobnie przybrałaby formę selektywnej premii za ryzyko energetyczne, wyraźnie rozróżniającej emitentów państwowych narażonych na ryzyko od tych, którzy są od niego odizolowani, zamiast wywoływać szeroko zakrojoną wyprzedaż aktywów rynków wschodzących.

Ten scenariusz ma miejsce w kontekście dotychczas wyjątkowo dobrego roku dla emisji długu rynków wschodzących. Jeśli chodzi o waluty twarde, emisja obligacji państwowych wzrosła z około 72 mld USD w 2022 r. do około 236 mld USD w 2025 r. – najwyższego poziomu w historii – odzwierciedlając rzeczywisty powrót dostępu do międzynarodowych rynków finansowania. Głównymi motorami tego wzrostu były Arabia Saudyjska i Turcja, przy czym sama emisja Turcji wzrosła z 12 mld USD w 2022 r. do około 31 mld USD w 2025 r. Znaczący wkład miała również Polska, której emisja wzrosła do około 30 mld USD w 2024 r., a dodatkowe wsparcie zapewniły Zjednoczone Emiraty Arabskie i Meksyk. Równolegle wzrosła emisja obligacji w walutach lokalnych, na czele z Brazylią, Polską i Indiami, przy czym Czechy stały się szczególnie znaczącym emitentem z wynikiem 195 mld USD – największym bezwzględnym wzrostem w tym okresie – przy dalszym wsparciu ze strony Tajlandii i Meksyku. Skala tego ożywienia podkreśla, jak wiele jest w grze: przedłużający się konflikt grozi przerwaniem wieloletniego trendu odbudowy dostępu rynków wschodzących do finansowania właśnie w momencie, gdy zyskały one najsilniejszą od lat pozycję na globalnym rynku.

Nieco ponad dwa tygodnie po rozpoczęciu konfliktu obserwujemy niewielkie pogorszenie wyników wśród bardziej narażonych emitentów państwowych. Podczas gdy Filipiny nadal notują wyniki zasadniczo zgodne z ogólną sytuacją na rynku, Egipt – a w szczególności Turcja i Indie – doświadczyły bardziej wyraźnego poszerzenia spreadów. Jeśli za punkt odniesienia przyjąć konflikt na Ukrainie, spready mogą wzrosnąć o około jedną trzecią do połowy poziomu sprzed kryzysu. W praktyce oznaczałoby to szacunkowe poszerzenie spreadów o około 80 pb dla Turcji, 35 pb dla Filipin, 180 pb dla Egiptu i 35 pb dla Indii. Warto jednak zauważyć, że sytuacja makrofinansowa Turcji jest obecnie znacznie lepsza niż na początku 2022 r., a premie za ryzyko związane z energią podczas kryzysu na Ukrainie okazały się ostatecznie krótkotrwałe.

[1] Różnica między rentownością zwykłych obligacji a obligacji indeksowanych inflacją. Pokazuje, jakiej inflacji spodziewa się rynek. Stąd 10-letnie progi rentowności to miara oczekiwań inflacyjnych na podstawie obligacji 10-letnich