W szczytowym momencie kryzysu finansowego w grudniu 2008 r. były przewodniczący Banku Rezerwy Federalnej Ben Bernanke ogłosił, że Rezerwa Federalna zredukuje swoją referencyjną stopę procentową do faktycznego zera. Od tego czasu amerykański bank centralny prowadzi politykę pieniężną, którą można określić mianem „nadzwyczajnej”.

Jednak w marcu bieżącego roku, aktualna przewodnicząca Janet Yellen ogłosiła, że Fed jest na drodze do zmian. Inwestorzy tym samym, wyczekują z zainteresowaniem pierwszej podwyżki stóp procentowych w USA od 2006 r.

Cała uwaga rynków walutowych skupia się obecnie na najbliższym posiedzeniu Fed w sprawie polityki pieniężnej, które ma odbyć się 16 grudnia o 20:00 czasu polskiego. Oczekujemy, że amerykański bank centralny po raz pierwszy od dziewięciu lat ogłosi podwyżkę swojej referencyjnej stopy procentowej.

Na poprzednim posiedzeniu Federalnego Komitetu ds. Otwartego Rynku (FOMC) Rezerwa Federalna wyraźnie zasugerowała możliwość podniesienia stóp w tym miesiącu. Choć osoby odpowiedzialne za wyznaczanie polityki zastrzegły, że będą w dalszym ciągu nadzorować rozwój sytuacji gospodarczej i finansowej za granicą, to ich oświadczenie w porównaniu z poprzednim nie zawierało sugestii, że kondycja pozostałych światowych gospodarek będzie miała wpływ na decyzje podejmowane w USA.

Warto też zauważyć, że Fed wyraźnie zaznaczył możliwość grudniowej podwyżki w następującym stwierdzeniu: „Na najbliższym posiedzeniu Komitet ustali zasadność podwyższenia docelowego przedziału na podstawie oceny postępów – zarówno faktycznych, jak i przewidywanych – w realizacji założonych celów dotyczących maksymalnego zatrudnienia oraz 2-procentowej inflacji“. Nie ulega wątpliwości, że wspomniane warunki zostały spełnione w zeszłym miesiącu.

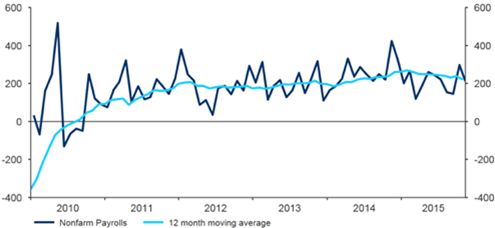

W naszej ocenie dane gospodarcze odnotowane od czasu ostatniego posiedzenia Rezerwy Federalnej, zwłaszcza te pochodzące z rynku pracy, są na tyle korzystne, że możemy niedługo spodziewać się podwyżki stóp. W najnowszych danych na temat wynagrodzeń w sektorach pozarolniczych dwie wartości okazały się wyższe od przewidywanych. Wartość z października została skorygowana i wzrosła do poziomu 298 000 (wykres nr 1), zaś kolejny dobry wynik w listopadzie sprawił, że średnia wartość za ostatnie trzy miesiące osiągnęła solidny poziom 220 000. Również bezrobocie osiągnęło najniższy od siedmiu lat poziom 5%, natomiast wzrost średnich wynagrodzeń, choć wciąż niezbyt imponujący, należy do najwyższych, jakie odnotowano od końca 2009 r.

Wykres nr 1: Wynagrodzenia w sektorach nierolniczych w USA (2010-2015)

Wykres nr 1: Wynagrodzenia w sektorach nierolniczych w USA (2010-2015)

Źródło: Thomson Reuters Datastream Date: 07/12/2015

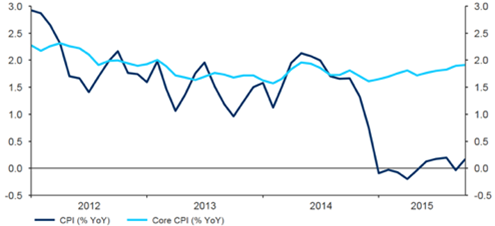

Co więcej, wzrost gospodarczy utrzymuje się na solidnym poziomie, choć w trzecim kwartale uległ pewnemu złagodzeniu do 2,2%. Inflacja zasadnicza pozostaje na niskim poziomie, który dodatkowo spada z powodu cen energii, natomiast poziom głównego indeksu cen (CPI) wzrósł w październiku do 1,9% (wykres nr 2), przybliżając się tym samym do docelowego poziomu przyjętego przez bank centralny. Dodatkowo, obawy związane z sytuacją na giełdach światowych wyraźnie ustępują.

Wykres nr 2: Stopa inflacji w USA (2012-2015)

Wykres nr 2: Stopa inflacji w USA (2012-2015)

Źródło: Thomson Reuters Datastream Date: 07/12/2015

Komentarze osób odpowiedzialnych za wyznaczanie polityki pieniężnej od czasu ostatniego posiedzenia są również utrzymane w jastrzębim tonie. W swoim wystąpieniu w Kongresie w pierwszym tygodniu grudnia Janet Yellen zasugerowała, że amerykańska gospodarka będzie najpewniej nadal odnotowywać stały wzrost i tym samym stopniowo przybliża się do poziomu, przy którym podwyższenie stopy procentowej jest jak najbardziej uzasadnione.

W związku z potwierdzonymi oczekiwaniami co do podwyżki stóp, dolar amerykański osiągnął w grudniu najmocniejszą pozycję w stosunku do głównych walut od ponad dwunastu lat (wykres nr 3). Spadek USD nastąpił dopiero po mniej korzystnym komunikacie Europejskiego Banku Centralnego o ilościowym łagodzeniu polityki pieniężnej.

Wykres nr 3: Indeks dolara amerykańskiego (styczeń 2015 – grudzień 2015)

Wykres nr 3: Indeks dolara amerykańskiego (styczeń 2015 – grudzień 2015)

Źródło: Thomson Reuters Datastream Date: 04/12/2015

OCZEKIWANIA

Biorąc pod uwagę najnowsze optymistyczne komentarze decydentów Rezerwy Federalnej oraz imponujące dane gospodarcze, jakie ostatnio odnotowaliśmy w USA, wydaje się niemal pewne, że Rezerwa Federalna rozpocznie zacieśnianie polityki pieniężnej na najbliższym posiedzeniu FOMC 16 grudnia.

Choć decyzja w tej sprawie z pewnością nie będzie jednomyślna – sprzeciw zgłoszą być może nawet trzy osoby – możemy się spodziewać, że Fed podwyższy stopy o 0,25%, zaznaczając, że kolejne podwyżki będą następować stopniowo i w zależności od najnowszych danych. Rynek niewątpliwie podziela ten pogląd – wycena dotycząca grudniowej podwyżki stopy osiągnęła już niemal 80%, co stanowi rekordowy poziom w tym roku.

Jak podkreślaliśmy przez cały rok, stopniowe podwyższanie stóp procentowych w USA powinno skutkować wzmocnieniem dolara amerykańskiego w stosunku do niemal każdej waluty. Wzmocnienie to powinno być najsilniejsze w stosunku do euro, biorąc pod uwagę niedawne złagodzenie polityki pieniężnej Europejskiego Banku Centralnego.