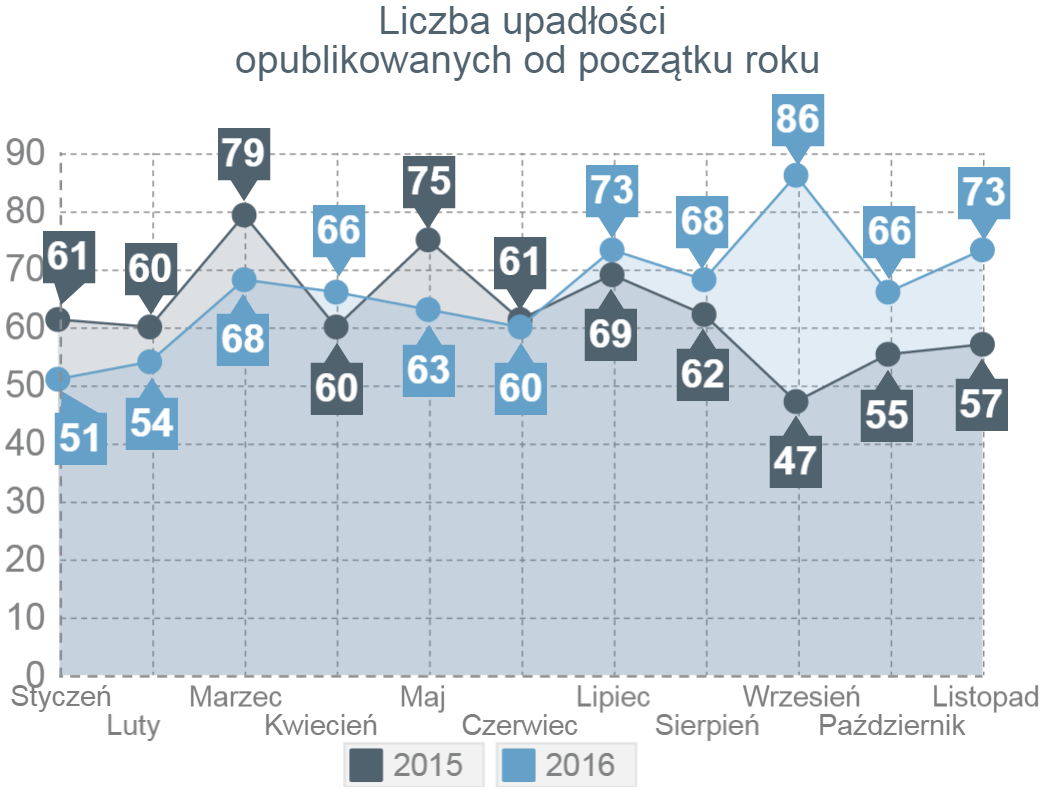

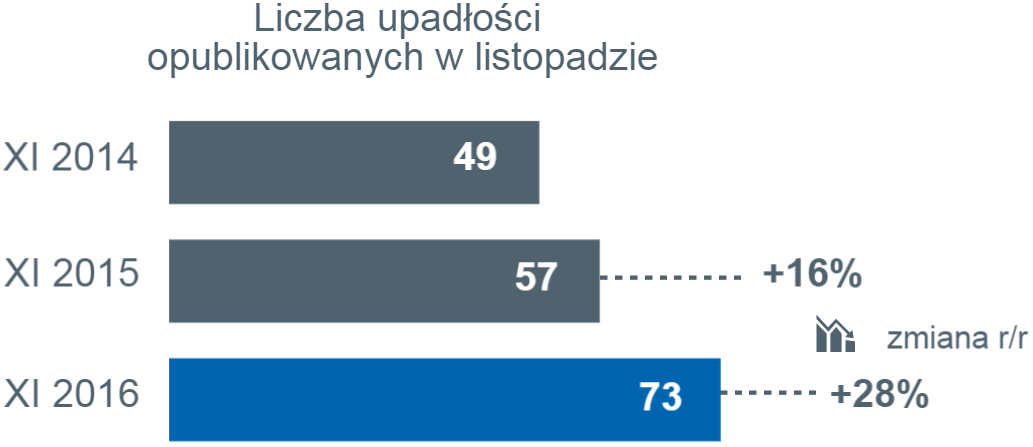

W listopadzie opublikowano informacje o upadłości 73 polskich przedsiębiorstw wobec 57 w listopadzie ub.r. (upadłości jako stan faktyczny – czyli niezdolności do regulowania zobowiązań wobec dostawców w różnych formach prawnych). Od początku roku opublikowano informacje o 728 tak rozumianych upadłościach wobec 686 w tym samym okresie ub. roku (+6%).

Wysoki społeczny koszt upadłości – firmy, o których upadłości opublikowano informacje

w listopadzie zatrudniały wg. ostatnich dostępnych danych łącznie ponad 4,5 tys. pracowników.

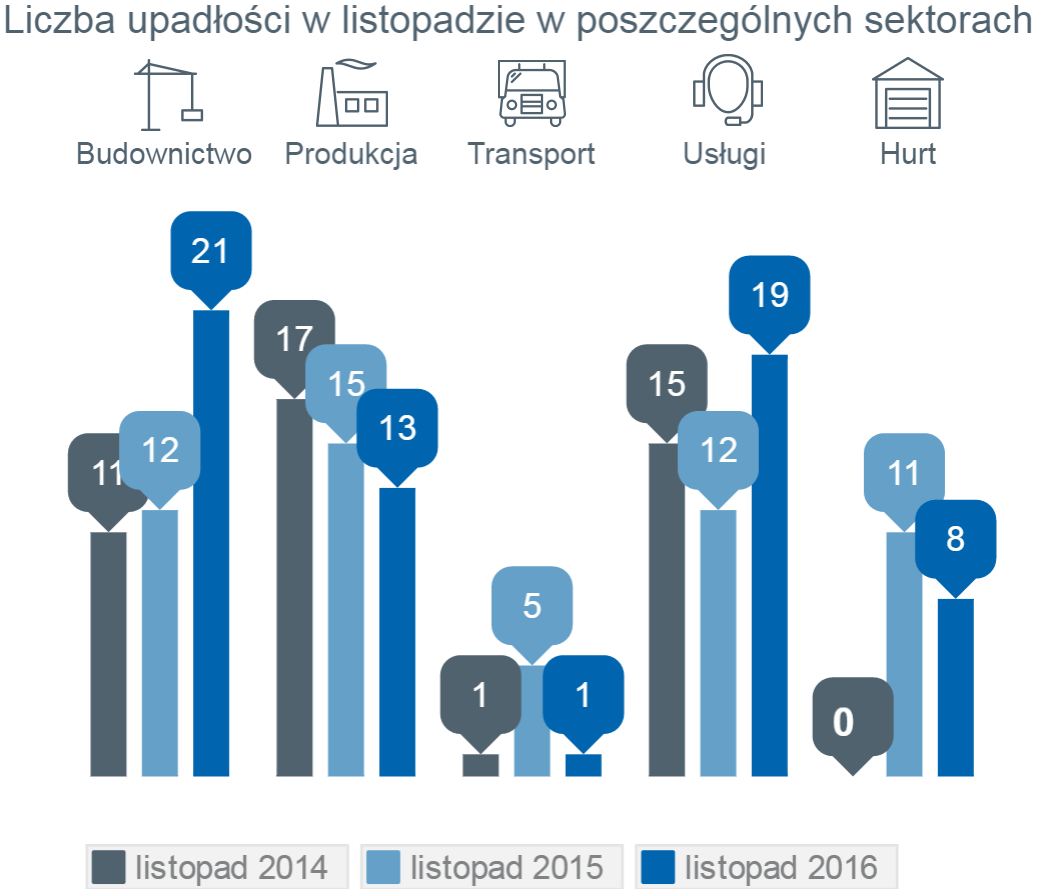

- Budownictwo – gwałtowny wzrost liczby upadłości firm budowlanych wraz z końcem sezonu, jak i wielu kontraktów. Problemy firm o lokalnej, regionalnej skali działalności – obrotach do kilkudziesięciu milionów złotych.

- Handel – beneficjentami wzrostu konsumpcji są jedynie sieci handlowe i dyskonty, dla tradycyjnego handlu detalicznego i hurtowego jest to zbyt mały impuls, aby przełamać negatywne trendy.

- Bardziej ożywczy dla handlu powinien być wzrost inflacji, która może rosnąć dużo szybciej niż dotychczasowe tempo wychodzenia z deflacji. Przyczynią się do tego wyższe koszty pracy, które z kolei mogą oznaczać kres wielu firm usługowych i produkcyjnych.

- Województwa: w kolejnych województwach rośnie liczba upadłości – obok Polski wschodniej i południowej ich liczba rośnie obecnie także w centralnych regionach kraju (wielkopolskie, powoli także – mazowieckie), nadal dużo upadłości na całym Śląsku

W tym roku sezon był krótszy nie z powodu pogody, ale suszy w inwestycjach…

Jak mówiliśmy poprzednio, IV kwartał tradycyjnie jest dla budownictwa słaby. W II kwartale upadały te firmy budowlane, które nie zdobyły nowych zleceń – obecnie upadają te, które je zdobyły, ale nie były w stanie zrealizować ich z zyskiem. Ponadto – zwykle gdzieś w okolicach III kwartału kończy się większość kontraktów z poprzednich lat – nie trwają do zimy, tylko zwykle do jesieni lub wiosny.

W tym roku kroplówka sezonu budowlanego nie wystarczyła na długo, gdyż sezon był słabszy od ubiegłorocznego (wartość produkcji budowlanej -20% r/r, generalnie spadek inwestycji w środki trwałe w III kwartale wyniósł 7,7% r/r). Deficyt nowych prac powodował, iż nawet największe spółki budowlane starały się o regionalne i lokalne kontrakty – wygrywając z firmami o lokalnym zasięgu. To właśnie one znalazły się w statystyce upadłości (nie tylko z powodu braku zleceń – upadały także te, które je zdobyły, ale po skandalicznie niskich cenach i na nich nie zarobiły). Nie miała przy tym znaczenia specjalizacja – w gronie 21 firm budowlanych, których upadłość ogłoszono w listopadzie były po równo firmy budownictwa ogólnego, kubaturowego, jak i budownictwa wyspecjalizowanego – w tym nie tylko drogowego, ale także np. budownictwa obiektów wodnych, kanalizacyjnych i przesyłowych – Tomasz Starus, członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

Handel – wzrost popytu konsumpcyjnego nie tylko nie wystarczy do samodzielnego udźwignięcia ciężaru wzrostu PKB (w sytuacji spadku inwestycji i deficytu w wymianie handlowej z zagranicą)…. ale jest też zbyt słabym impulsem wzrostu dla samego handlu

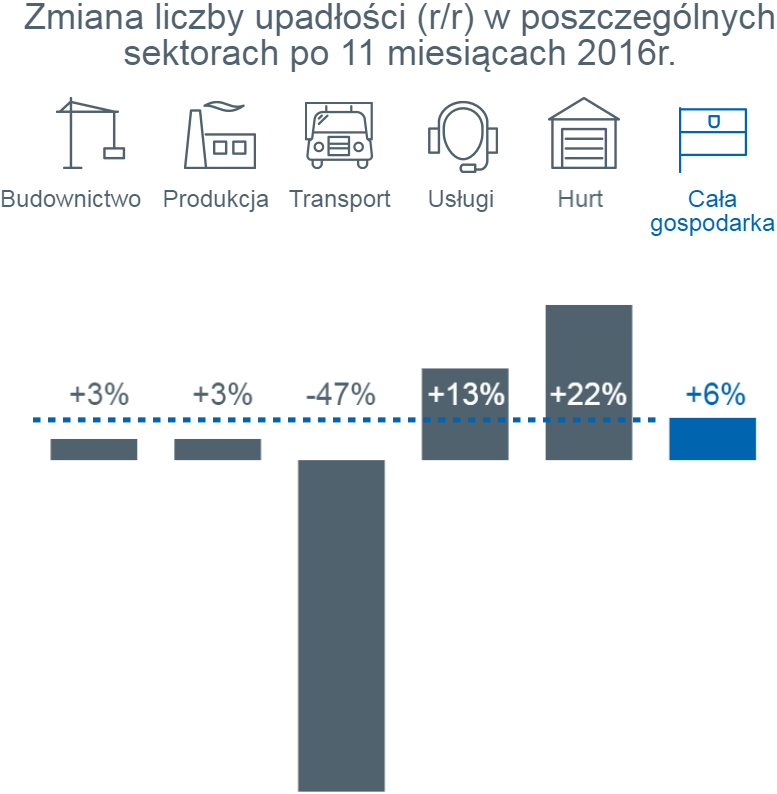

Handlu pogrążonego w wielu problemach: wobec 7% wzrostu liczby upadłości w handlu detalicznym i aż 22% w handlu hurtowym (za 11 miesięcy) wzrost popytu konsumpcyjnego o niecałe 4% jest niewystarczającym impulsem. Sprzedaż detaliczna wzrosła bowiem przy bardzo silnym wsparciu w postaci nie tylko programu 500+, ale także rosnącego zatrudnienia i jednocześnie wynagrodzeń. Patrząc na środki, które trafiły na rynek wzrost ten nie jest więc aż tak bardzo wysoki – a nawet trochę poniżej oczekiwań – mówi Tomasz Starus. Co więcej – w przyszłym roku wpływ tych środków na wzrost popytu będzie mniejszy, ponieważ co prawda okres ich wydatkowania będzie dłuższy o jeden kwartał, ale punkt odniesienia będzie zdecydowanie wyżej niż obecnie (już z uwzględnieniem programu 500+ w ciągu 3 kwartałów bieżącego roku). W hurcie konkurencja jest tak zabójcza, że fakt większego strumienia gotówki w handlu i wzrost sprzedaży detalicznej nie są czynnikiem zmiany. Wysoka konkurencja cenowa – i w ślad za tym niskie marże, a także towarzysząca temu konsolidacja na rynku detalicznym i hurtowym, konkurencja ze strony e-commerce, deflacja – czynników obniżających prognozy dla handlu hurtowego jest tak dużo, że trudno wskazać o ile jeszcze musiałby wzrosnąć popyt konsumencki, aby wpłynęło to na odwrócenie tendencji rynkowych.

Wyższe koszty pracy przyczynią się do zmiany deflacji w inflację, z korzyścią dla budżetu

i handlu, ale… straci na tym część firm usługowych i produkcyjnych

Inflacja – złotówka już jest dość słaba, zdrożeją paliwa (jednolite stanowisko OPEC). Podwyżki płacy minimalnej sprawią że np. detaliści będą musieli podnieść płace i przełożyć to na ceny oferowanych produktów, co przyczyniać będzie się do inflacji, która rosnąć będzie zapewne szybciej, niż się spodziewamy – szybciej niż wychodziliśmy z deflacji. Tracą na niej oczywiście konsumenci, ale dla handlu byłaby dobrym zjawiskiem: stwarzałaby pole do podniesienia marż i rentowności. Inflacja byłaby też korzystna dla budżetu – nominalnie wzrosłaby wartość zebranych podatków.

Dalszy wzrost płacy minimalnej sprawi, iż w nowej sytuacji nie odnajdzie się część przedsiębiorstw, nie udźwigną one tego kosztu. Upadną te, których podstawą działalności były właśnie niskie koszty pracy – nie tylko w usługach, ale generalnie firmy o małym udziale automatyzacji w procesie produkcji, te które nie „zbroiły” się w nowy sprzęt i technologie po wejściu Polski do UE. Ci przedsiębiorcy, którzy zbudowali park maszynowy, obniżyli koszty – teraz będą zbierać owoce tych inwestycji, zajmować będą miejsce przedsiębiorców, którzy nie zrobili tego na czas, bazując jedynie na taniej sile roboczej – podsumowuje Michał Modrzejewski, dyrektor Działu Analiz Branżowych Euler Hermes.

Postępowania naprawcze – już 40% przypadków faktycznej niewypłacalności. Ich popularność może przyczynić się do zmiany podejścia fiskusa

Z miesiąca na miesiąc zwiększa się liczba postępowań naprawczych – nie tak dawno stanowiły one 5-10% wszystkich upadłości, przy 15% udziale mówiliśmy już o ich popularności. W listopadzie było ich 30, co stanowi 40% ogólnej liczby przypadków faktycznej niewypłacalności. Jak mówi Maciej Harczuk, prezes Euler Hermes Collections: Cieszy fakt, iż firmy dostają druga szansę, jest szansa zachowania części miejsc pracy, kontrahenci będą kontynuować zakupy u swoich dostawców oraz odprowadzać podatki, ale… Jak każda niewypłacalność – brak bieżącego regulowania zobowiązań wobec dostawców może pociągać za sobą efekt domina – ich problemy. Co prawda część należności po redukcji będzie spłacona, ale zwyczajowo rozłożona na kilka lat i przy założeniu dalszego, bieżącego kredytowania takiego dłużnika w postaci dostaw, co jest nierzadko warunkiem niezbędnym powodzenia procesu naprawczego. Wierzyciele ponoszą więc duże obciążenia, to na nich w dużym stopniu przerzuca się koszt finansowania dłużnika, co wobec rosnącej fali takich przypadków może mieć efekt szybko rosnącego zjawiska kolejnych przypadków niewypłacalności. Miejmy nadzieję, iż nie dojdzie do sytuacji, gdy postępowanie naprawcze będzie z jednej strony swobodnie traktowaną formą „optymalizacji” kosztów prowadzonej działalności, a z drugiej strony – ostatnią deską ratunku dla wcześniej dotkniętych tym narzędziem wierzycieli.

Zmienić się też może profiskalne nastawienie urzędów skarbowych wobec możliwości, jakie daje prawo naprawcze. Niegdyś uprzywilejowane, obecnie trafiające nierzadko do drugiego koszyka wierzycieli. Tak być oczywiście nie musi – gdy urzędy z takim podejściem będą trafiały do najmniej uprzywilejowanej grupy wierzycieli, skłaniać je to może do przyjęcia jednak bardziej elastycznych procedur wobec firm w kłopotach, ponadto stanie na straży ściągalności podatków wcale nie wyklucza współdziałania w ratowaniu zadłużonej firmy. Przykład USA, których prawo upadłościowe i naprawcze (słynny Chapter 11) stanowią wzór dla wielu wiodących pod tym względem legislacji europejskich, a na którym wzorował się w jakiejś mierze również polski ustawodawca, pokazuje że porozumienie organów podatkowych z przedsiębiorstwem w formie indywidualnie negocjowanej ugody jest możliwe, nie budzi większych emocji i przysparza korzyści tak przedsiębiorcom jak i organom skarbowym, w konsekwencji obniżając również koszty społeczne (utrzymanie przedsiębiorstw w ruchu oznacza utrzymanie miejsc pracy) – dodaje Tomasz Starus.

Najwięcej upadłości na Mazowszu, wciąż znaczna ich liczba na całym Śląsku i w Małopolsce

Na Dolnym Śląsku najliczniejsze były przypadki upadłości firm budowlanych, podczas gdy w woj. śląskim były to także firmy produkcyjne i usługowe. Jeszcze więcej upadłości firm produkcyjnych miało miejsce w woj. małopolskim. Odmienny charakter branżowy miały upadłości w woj. mazowieckim – mimo iż wciąż jest ich w tym roku mniej, to ostatnio ich liczba szybko rośnie (14 ogłoszeń w listopadzie). Jak w zawsze na Mazowszu najliczniejsze w statystyce upadłości są firmy handlowe oraz usługowe, z pojedynczymi jedynie przypadkami bankructw firm produkcyjnych.

***********

Pod pojęciem upadłości rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako upadłości. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem upadłości, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).