- Niemal 0,5 miliona mkw. powierzchni handlowej zostało oddane do użytkowania. Liczba ta obejmuje 45 nowych obiektów i notuje wzrost o 12 obiektów w stosunku do roku 2020;

- Małe parki handlowe odpowiadały za 43% udziału w nowej podaży;

- Na koniec 2021 roku ponad 370 000 mkw. powierzchni handlowej było w trakcie budowy;

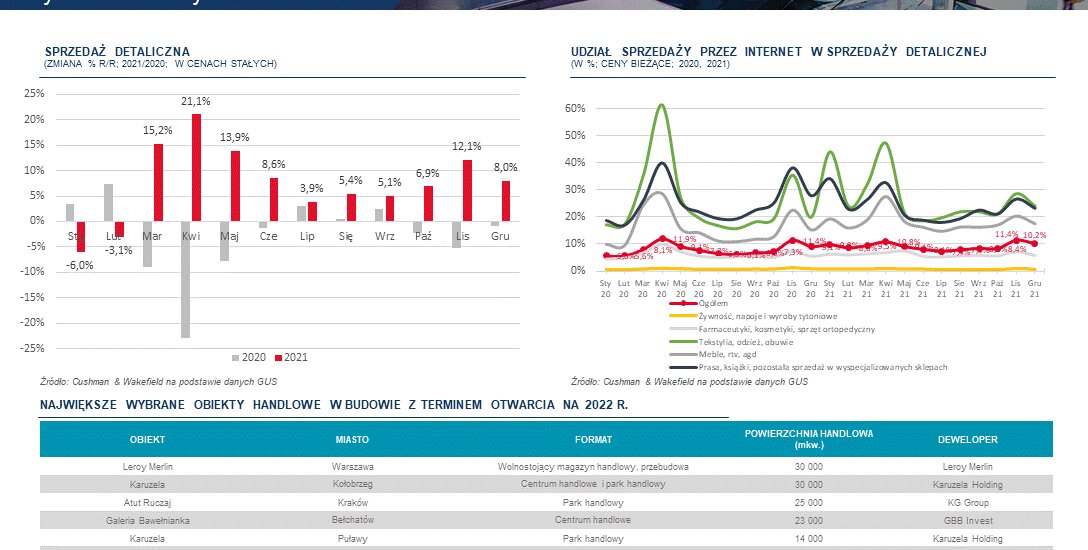

- Ogólna sprzedaż detaliczna wzrosła w 2021 roku o 8,1% w porównaniu do roku 2020;

- Rozwój pandemii i wprowadzane obostrzenia doprowadziły do rozwoju rynku e-commerce,

w obszarze którego zauważono wzrost do nawet 11,4%; - Odwiedzalność w centrach handlowych w listopadzie 2021 roku była wyższa o 9% niż przed pandemią.

Prawie pół miliona mkw. powierzchni handlowej zostało oddane do użytkowania w ramach wszystkich formatów handlowych w 2021 roku, w co wliczyć należy 45 nowych i 12 rozbudowanych obiektów. Podaż netto zwiększyła się o 370 tys. mkw., co spowodowane jest wycofaniem z rynku prawie 130 tys. mkw. powierzchni handlowej. W czwartym kwartale odbyło się najwięcej otwarć, co widoczne jest w niemal 50% wzroście nowej podaży, rozłożonym na okres październik-grudzień.

Prawie pół miliona mkw. powierzchni handlowej zostało oddane do użytkowania w ramach wszystkich formatów handlowych w 2021 roku, w co wliczyć należy 45 nowych i 12 rozbudowanych obiektów. Podaż netto zwiększyła się o 370 tys. mkw., co spowodowane jest wycofaniem z rynku prawie 130 tys. mkw. powierzchni handlowej. W czwartym kwartale odbyło się najwięcej otwarć, co widoczne jest w niemal 50% wzroście nowej podaży, rozłożonym na okres październik-grudzień.

Rok 2021 to dominacja małych parków handlowych i nowych magazynów handlowych. Ich udział w nowej podaży to odpowiednio 43% i 34%. Godny odnotowania jest rosnący udział najmłodszego z formatów handlowych, czyli powierzchni handlowych zlokalizowanych w dużych, multifunkcyjnych inwestycjach, który w 2021 roku wyniósł 7%. Format ten obejmuje takie projekty jak fabryka Norblina czy Browary Warszawskie – komentuje Ewa Derlatka-Chilewicz, Associate Director, Cushman & Wakefield.

Ponad 60% budowanej obecnie powierzchni handlowej zostanie dostarczone na rynki mniejszych miast o populacji poniżej 100 tys. mieszkańców

Na koniec 2021 roku w trakcie budowy było ponad 370 tys. mkw. powierzchni handlowej z terminem otwarcia na lata 2022-2023. Największe projekty zlokalizowane są w Warszawie, Krakowie, Bełchatowie oraz Andrychowie, natomiast większość wszystkich inwestycji zlokalizowana jest w mniejszych miastach. Ponad 60% obiektów będących w budowie to parki handlowe.

Dodatkowo małe i średnie obiekty handlowe pokazały wyższą odporność na skutki pandemii w porównaniu do obiektów o dużej i bardzo dużej skali. Spadki odwiedzalności i obrotów były w nich znacznie niższe, a możliwość odrabiania strat następowała szybciej niż w przypadku większych obiektów.

Wzrost sprzedaży detalicznej o 8,1% w porównaniu do roku 2020

W czwartym kwartale 2021 roku zauważono wzrost w sprzedaży detalicznej w porównaniu do 2020 roku – w listopadzie wzrost ten wyniósł 12,1%, w grudniu natomiast 8%. Ogółem, w ubiegłym roku sprzedaż wzrosła o 8,1% w porównaniu do roku 2020.

W ubiegłym roku największy wzrost sprzedaży detalicznej, w porównaniu z rokiem 2020, zauważono w obrębie podmiotów handlujących tekstyliami, odzieżą i obuwiem (32%), pojazdami (10,7%), produktami farmaceutycznymi, kosmetycznymi i sprzętem ortopedycznym (8,6%) oraz sklepy sprzedające prasę, książki, sklepy specjalistyczne (7,3%).

Zakupy przez Internet coraz powszechniejsze

Obostrzenia wprowadzane w obszarze usług handlowych doprowadziły do przyspieszenia rozwoju rynku e-commerce w Polsce. Przed pandemią sprzedaż przez Internet kształtowała się na poziomie 5-6%, a w okresach zakazu handlu stacjonarnego współczynnik ten sięgał 11%. Wraz z poluzowaniem obostrzeń, udział e-commerce spadał do 8%. W listopadzie 2021 roku odnotowano wzrost dokonywanych zakupów przez Internet przez konsumentów do 11,4%; skok ten jest odzwierciedleniem trendu obserwowanego na bardziej dojrzałych rynkach, na których listopad to miesiąc z najwyższą aktywnością w obszarze zakupów online.

Kategorie handlowe, w obszarze których zauważono najwyższy udział sprzedaży przez Internet to sektor mody, multimediów – prasa, książki, sprzedaż w sklepach wyspecjalizowanych, meble oraz RTV i AGD.

Odwiedzalność w centrach handlowych w listopadzie 2021 roku wzrosła o 9% w porównaniu do okresu przed pandemią

Po raz pierwszy od początku pandemii zanotowano wzrost w średniej odwiedzalności w centrach i parkach handlowych – w listopadzie 2021 roku zarejestrowano średnio 411,2 tys. odwiedzających na jedno centrum handlowe. Stanowi to 9% wzrost w porównaniu do 2019 roku. Grudzień – pomimo najwyższej wartości w skali całego roku, tj. 443,6 tys. odwiedzających – to czas ponownego spadku i kształtowania się poziomu odwiedzających na poziomie wartości przedpandemicznych, tj. 8%.

Zebrane dane w obszarze odwiedzalności obiektów handlowych przez konsumentów wykazują 17-procentowy spadek w porównaniu do 2019 roku i 15-procentowy wzrost w porównaniu do roku 2020. Rok temu spadek odwiedzialności był głębszy i wyniósł średnio 28%. W drugim półroczu – gdy centra handlowe funkcjonowały w reżimie sanitarnym wymagającym ograniczenia zbiorowisk konsumentów do 1 os. na 15 mkw. – spadek odwiedzialności, w porównaniu do 2019 roku, wyniósł ok. 5%. Pozwala to sądzić, że okres największych spadków odwiedzania centrów handlowych jest już za nami – mówi Beata Kokeli, Partner, Head of Retail Agency Poland, Cushman & Wakefield.

Skumulowana wartość obrotów w 2021 roku była wyższa niż w roku 2020

Jak przedstawiają skumulowane statystyki, poziom sprzedaży w grudniu 2021 roku był wyższy o 9% niż w roku poprzednim, a jednocześnie niższy o 13% niż w analogicznym miesiącu 2019 roku. Średni wzrost w całym 2021 roku wyniósł 5% w porównaniu do 2020 roku. Wciąż jednak poziom ten jest niższy o ok. 25% od obrotów osiąganych w 2019 roku.