Pierwsza połowa 2017 r. charakteryzowała się konsolidacją na rynku biurowym w Polsce, z lekkim spadkiem podaży oraz rosnącą absorpcją. Na koniec 1h17 zasoby w kraju wyniosły 9,3 mln m2. Nadal widać trend umacniania się rynków regionalnych kosztem Warszawy.

- Pierwsza połowa 2017 r. charakteryzowała się konsolidacją na rynku biurowym w Polsce, z lekkim spadkiem podaży (zjawisko chwilowe) oraz rosnącą absorpcją, w konsekwencji współczynnik pustostanów na większości rynków obniżył się. Mimo poprawy, czynsze pozostały płaskie.

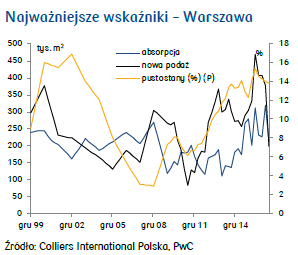

- Na koniec 1h17 zasoby w kraju wyniosły 9,3 mln m2. Nadal widać trend umacniania się rynków regionalnych kosztem Warszawy. Niemniej w Warszawie zasoby na jednego mieszkańca oraz jednego pracownika biurowego nadal są zdecydowanie najwyższe.

- Nowa podaż na rynku biurowym w 1h17 zanotowała spadek, ale w naszej ocenie był on przejściowy. W perspektywie długoterminowej nowa podaż pozostaje w trendzie wzrostowym (wg nas będzie trwać co najmniej do końca 2019r.).

- W Warszawie oczekujemy stabilizacji nowej podaży na poziomie zbliżonym do średniej z ostatnich 5 lat aż do początku 2020 r., kiedy nastąpi krótkotrwale wybicie podaży do ok. 500 tys. m2.

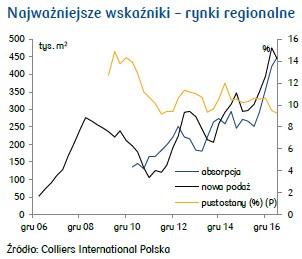

- Na większości rynków regionalnych oczekujemy zdecydowanego wzrostu nowej podaży do końca 2019 r. Szacujemy, że umocni się dominująca pozycja Krakowa i Wrocławia. Przewidujemy tym samym, że zapoczątkowana 2 lata temu dominacja rynków regionalnych nad Warszawą pod względem nowej podaży będzie się powiększać w najbliższych 2 latach.

- Popyt netto (absorpcja) w 1h17 wzrósł o 32% r/r, mimo spadku nowej podaży, wskazując na korzystną sytuację na rynku w krótkim terminie.

- Wyniki absorpcji dla Warszawy w 1h17 było nieco rozczarowujące (-11% r/r). Miały one jednak miejsce przy stosunkowo niskiej podaży (zwłaszcza w CBD, gdzie koncentruje się obecnie popyt większości użytkowników powierzchni biurowych).

- Poziom absorpcji w regionach w 1h17 był bardzo dobry (rekordowe półrocze w historii monitorowania statystyki) – odnotowano wzrost o około 80% r/r, pomimo spodku nowej podaży o 16% r/r.

- Na kolejne lata przewidujmy stabilny poziom absorpcji z potencjalnie niewielkim dalszym wzrostem w regionach, co jednak przy silnych prognozowanych wzrostach podaży może doprowadzić do zachwiania równowagi pomiędzy podażą a popytem.

- W 1h17 w obliczu spadającej podaży oraz rosnącej absorpcji współczynnik pustostanów spadał, zwłaszcza na rynkach regionalnych. Relatywnie wysoki współczynnik pustostanów w Warszawie wynika z wysokiego poziomu pustostanów strukturalnych, występujących jako efekt niedopasowania jakości starszego zasobu, a także niedopasowania lokalizacyjnego istotnej części zasobów.

- W Warszawie wzrost pustostanów w NCL oraz ich spadek w CBD ilustruje w istotnym stopniu przesunięcia zainteresowania z NCL do CBD.

- W średnim terminie przewidujemy stabilizację (ewentualnie niewielki wzrost) współczynnika pustostanów w Warszawie oraz jego wyraźny wzrost na wielu rynkach regionalnych. W Warszawie pustostany powinny rosnąć nieznacznie w NCL oraz w dalszym ciągu spadać w CBD.

- Raportowany przez PORF poziom czynszów znajduje się obecnie w trendzie lekko wzrostowym na rynkach regionalnych oraz w trendzie łagodnie spadkowym w Warszawie.

- Na większości rynków wystąpi generalnie kontynuacja trendu bocznego w poziomie czynszów, jednak z odchyleniem trendu w kierunku spadkowym na wiodących rynkach regionalnych w Krakowie, we Wrocławiu oraz w warszawskim NCL.

- Istotnym czynnikiem wzrostu podaży jest sytuacja na europejskich rynkach finansowych. Tanie finasowanie doprowadziło do znacznego obniżenia kosztów najmu nieruchomości, nie do utrzymania przy wyższych kosztach finasowania. Przewidujemy, że normalizacja polityki pieniężnej w strefie euro powinna przebiegać bardzo stopniowo, co umożliwi deweloperom dostosowanie się do wyższego kosztu finansowania poprzez czasowe ograniczanie podaży i wzrost czynszów.

- Czynnikiem ryzyka w Warszawie pozostaje duża potencjalna podaż powierzchni. W Warszawie wiodący gracze posiadają zasoby finansowe i organizacyjne oraz na tyle rozbudowane pipeline nowych projektów, że są w stanie zapewnić całość rynkowej podaży. Uruchomienie nowej podaży może nastąpić bardzo szybko w efekcie nadmiernie optymistycznej oceny popytu netto na rynku.

- Rozwarstwienie pomiędzy budynkami ze względu na ich wiek i jakość będzie nadal wzrastać. Bezpośrednią konsekwencją powyższego trendu mogą być również nasilające się kłopoty z przepływami finansowymi podmiotów, będących właścicielami obiektów klasy C, zwłaszcza w Warszawie.

- W dłuższej perspektywie zasoby biurowe w polskich miastach regionalnych w znacznym stopniu będą wykorzystywane do eksportu usług. Długotrwały wzrost gospodarczy w kraju i idące za tym wzrosty wynagrodzeń mogą ograniczać konkurencyjność polskich pracowników biurowych w sektorze BPO/SSC, ograniczając popyt na powierzchnie biurowe w tym segmencie.

Źródło: PKO Bank Polski