Zgodnie z oczekiwaniami, dzisiejszy wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) – istotny w kontekście kredytów frankowych – jest korzystny dla frankowiczów.

Co stwierdził TSUE?

Zgodnie z komunikatem prasowym po decyzji TSUE ws. C-260/18 Kamil Dziubak i Justyna Dziubak przeciwko Raiffeisen Bank International AG: “W zawartych w Polsce umowach kredytu indeksowanego do waluty obcej, nieuczciwe warunki umowy dotyczące różnic kursowych nie mogą być zastąpione przepisami ogólnymi polskiego prawa cywilnego”. I dalej “Jeżeli po usunięciu nieuczciwych warunków charakter i główny przedmiot tych umów może ulec zmianie w zakresie, w jakim nie podlegałyby one już indeksacji do waluty obcej równocześnie podlegając stopie oprocentowania opartej na stopie obowiązującej w odniesieniu do tej waluty, prawo Unii nie stoi na przeszkodzie unieważnieniu tych umów”.

Co oznacza decyzja TSUE?

Decyzja TSUE oznacza, że posiadacze kredytów indeksowanych do CHF zawierających niezgodne z prawem zapisy mogą z większą pewnością ubiegać się o unieważnienie umów kredytowych. Wygląda na to, że decyzje w kwestii tego, czy w takiej sytuacji należy unieważnić całą umowę kredytową, zostawić ją w mocy (za zgodą dłużnika), czy też zastosować inne rozwiązanie (np. przewalutowanie kredytu po kursie zaciągnięcia przy zastosowaniu stopy LIBOR CHF) najpewniej będą musiały podjąć jednak polskie sądy.

W kontekście wyroku TSUE warto wspomnieć, że odnosi się on do kredytów indeksowanych, czyli części zawieranych w Polsce kredytów frankowych. Wielu prawników komentujących wyrok TSUE sugeruje jednak, że otwiera on drogę do walki w sądach o unieważnienie kredytu również kredytobiorcom posiadającym kredyty denominowane w CHF.

Niekorzystny dla banków wyrok TSUE oznacza niemałe koszty, które będą musiały ponieść te instytucje, w których istotną część portfela kredytowego stanowią kredyty frankowe. Najbardziej zaangażowanymi w kredyty frankowe bankami są Getin Noble Bank, Bank Millennium oraz mBank, jednak lista banków jest dłuższa.

Jak zareagował rynek?

Zgodnie z naszą opinią skala obaw rynku związana z wyrokiem TSUE była przesadna. Rynek zareagował w myśl zasady „kupuj plotki, sprzedawaj fakty”, a złoty po ogłoszeniu wyroku TSUE doświadczył umocnienia, w pełni odrabiając straty, których doświadczył po informacji z dnia 20 października, kiedy poznaliśmy datę ogłoszenia wyroku TSUE.

Kurs EUR/PLN (wrzesień ‘19-październik ‘19)

Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19

Dziś wyraźnie wzrósł również wolumen obrotu akcjami banków zaangażowanych w kredyty frankowe. Zmienność na rynku w okolicy ogłoszenia wyroku była wyjątkowo duża. Po jego ogłoszeniu ceny akcji części „frankowych” banków wzrosły.

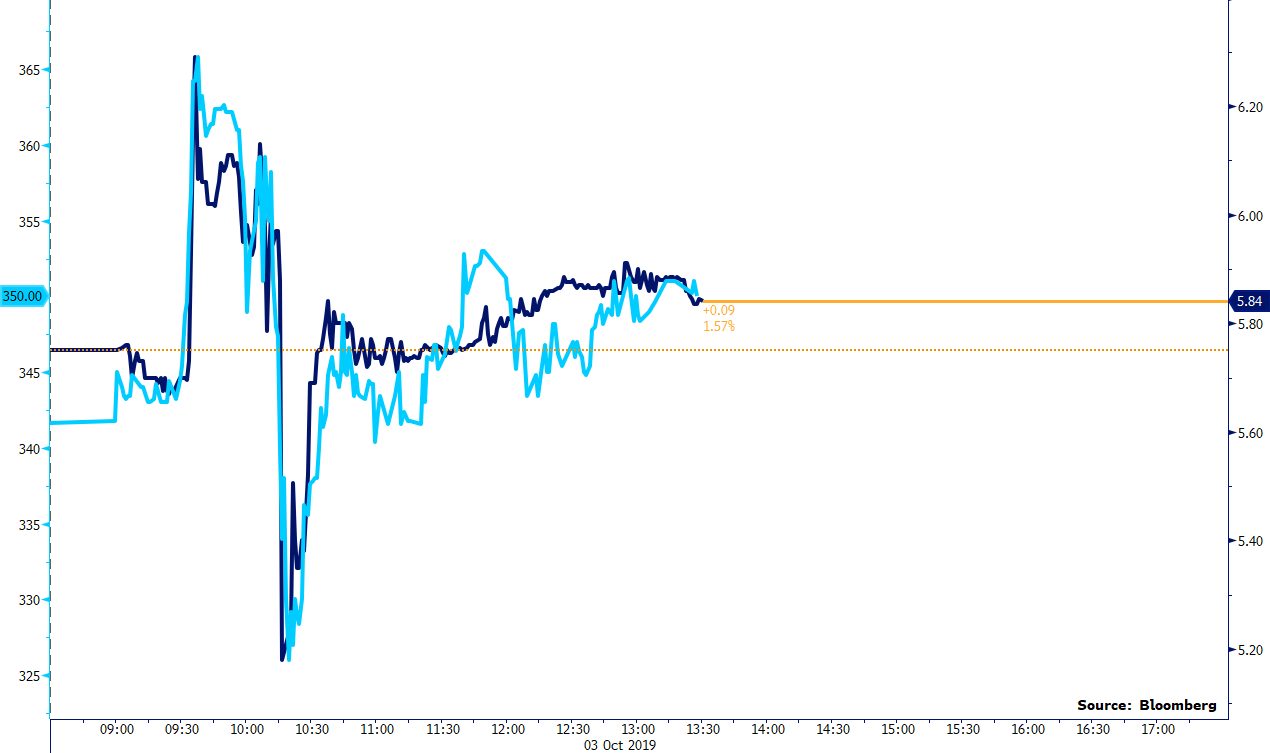

Ceny akcji mBanku (lewa oś) oraz Banku Millennium (prawa oś) (03/10/19)

Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19

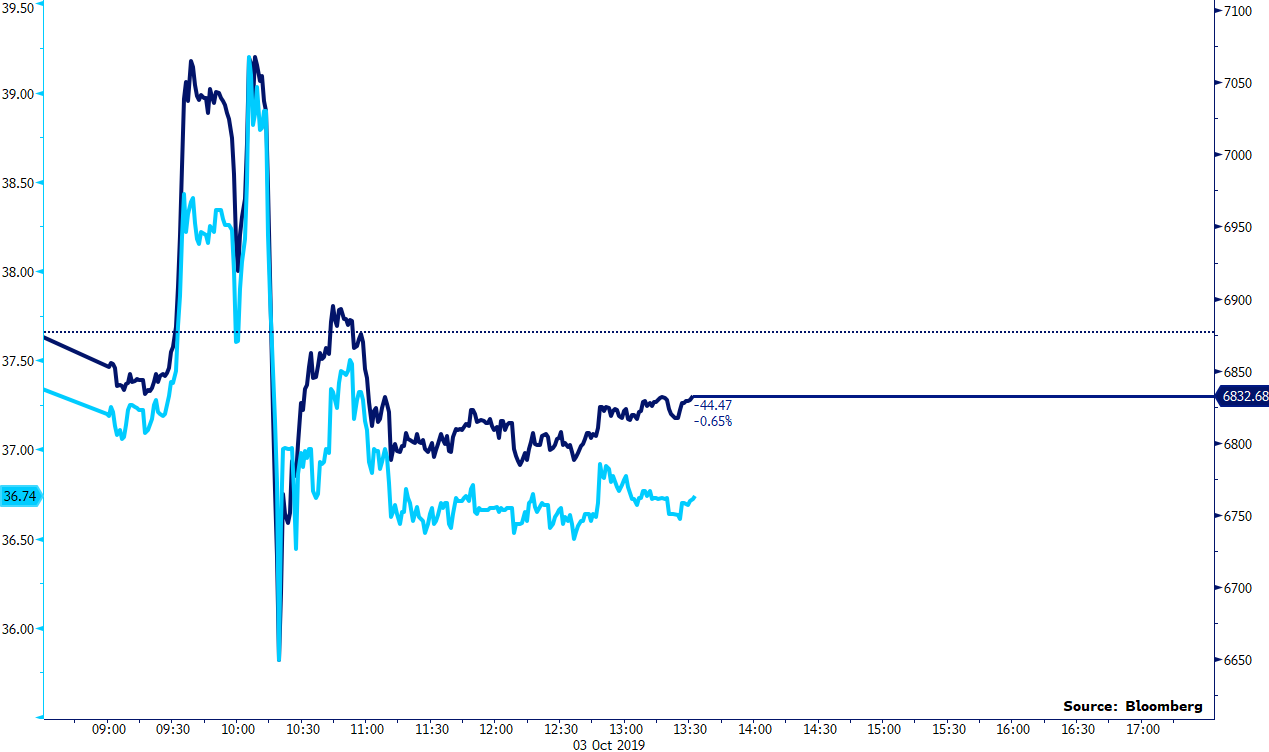

Zachowanie to nie jest jednak regułą – cena akcji mniej zaangażowanego w kredyty frankowe od banków wymienionych powyżej, PKO BP spada. Na czerwono świeci się dziś również indeks WIG-Banki (w którym największy udział ma właśnie wspomniany PKO BP).

Cena akcji PKO BP (lewa oś) i indeks WIG-Banki (prawa oś) (03/10/19)

Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19

Jak na wyrok zapatrują się regulatorzy?

Polski złoty, jeszcze wczoraj pozytywnie reagował na retorykę prezesa Narodowego Banku Polskiego, Adama Glapińskiego, który podczas konferencji prasowej po spotkaniu Rady Polityki Pieniężnej sugerował, że kwestia wyroku TSUE nie budzi w nim większych obaw.

Dziś rynki obiegł również komunikat prasowy Komisji Nadzoru Finansowego, którego ton jest uspokajający. Cytując jego fragment: „W ocenie Komisji Nadzoru Finansowego (KNF) sektor bankowy w Polsce jest dobrze skapitalizowany i bezpieczny. Polityka realizowana od długiego czasu przez Komisję i inne instytucje sieci bezpieczeństwa finansowego spowodowała, że banki z dużym udziałem kredytów walutowych zostały zobowiązane do posiadania odpowiednich kapitałów, co jest czynnikiem ograniczającym ryzyko związane z tymi kredytami”.

Co dalej z polskim złotym?

Jak wspominaliśmy wcześniej, naszym zdaniem w dłuższym terminie rozwiązanie problemu kredytów frankowych, ciągnącego się za sektorem od lat nie powinno negatywnie przekładać się na zachowanie polskiej waluty. Ostatecznie zniknie bowiem problem, który był jednym z kluczowych wewnętrznych czynników ryzyka, wpływających na pewną niechęć inwestorów do polskiego złotego w ostatnich latach.

W kolejnych dniach optyka inwestorów powinna się zmienić – spodziewamy się, że na pierwszy plan najpewniej znów wysunie się sytuacja zewnętrzna, znaczenie w kontekście zachowania złotego powinno mieć również nastawienie inwestorów do perspektyw działań Rady Polityki Pieniężnej. Liczymy, że kolejne kwartały przyniosą poprawę sentymentu względem aktywów ryzykownych. W przeciwieństwie do części rynku nie spodziewamy się również luzowania polityki pieniężnej ze strony Rady Polityki Pieniężnej w kolejnych latach, a raczej sytuacji zgoła odwrotnej. W związku z powyższym cały czas liczymy na umocnienie polskiej waluty w relacji do euro i dolara amerykańskiego w kolejnych kwartałach.

Autor: Roman Ziruk, Ebury Polska