Niska podaż na przetargu może mieć ograniczony wpływ na notowania polskich obligacji. Spokojny początek tygodnia z silniejszym euro (w okolicach 1,245 USD) i stabilnym złotym (w relacji do euro na poziomie bliskim 4,22-4,23).

Rynek walutowy i stopy procentowej

Bieżący tydzień rozpoczął się umocnieniem euro względem dolara. Nominalnie kurs EURUSD ponownie przełamał opór na 1,24. Zmiany te to nadal pokłosie ujemnego dla dolara bilansu zeszłotygodniowych doniesień nt. rosnącego konfliktu handlowego pomiędzy USA a Chinami. Dodatkowo wczoraj wsparcie wspólnej walucie dała wypowiedź J. Weidmanna (prezesa Bundesbanku i kandydata Niemiec na przyszłego prezesa EBC), potwierdzająca wcześniejsze doniesienia, że oczekiwania rynku w kwestii przyszłorocznych podwyżek stóp w strefie euro „nie są do końca nierealistyczne”.

Pomimo wzrostu notowań głównej pary walutowej złoty stabilizował się. W czwartek notowania EURPLN oscylowały w okolicach 4,22-4,23. W tym tygodniu RPP opublikuje protokół z marcowego posiedzenia, który zapewne nie będzie wspierał złotego. Jednakże z racji, że Rada wyraźnie określiła swoją politykę na najbliższe kwartały wydarzenie to nie powinno mieć istotnego przełożenia na notowania PLN, który nadal pozostawać powinien pod wpływem nastrojów na rynku globalnym.

Minutes RPP nie powinny mieć istotnego wpływu również na ceny polskich instrumentów dłużnych. Pomimo kilku jastrzębich wypowiedzi członków RPP (m.in. prof. Gatnara), przeważa stanowisko wait-and-see wskazujące na oczekiwanie na kolejne publikacje danych gospodarczych. W tym nurcie utrzymana była ostatnia wypowiedź dr Eryka Łona, który jest uznawany za jednego z gołębi, widząc nawet potencjał do obniżki stóp procentowych w przypadku znacznego obniżenia aktywności gospodarczej.

W trakcie pierwszego kwartału istotny wpływ na notowania polskich obligacji miała niższa podaż papierów na aukcjach Ministerstwa Finansów. Na ostatnim przetargu w tym kwartale MF zaoferuje obligacje za 3mld PLN, co może krótkoterminowo wspierać notowania, jednak fakt ten jest już w dużym stopniu wyceniony i nie powinien prowadzić do tak silnych spadków rentowności, jakie były obserwowane od początku lutego.

Negatywnie na wyceny obligacji w Europie w najbliższych dniach może wpływać wzrost inflacji. W marcu wygasają efekty niskiej bazy, które spychały wskaźnik HICP w Niemczech do poziomu 1,2% r/r, przez co prognozowane jest przyspieszenie inflacji do 1,6% r/r. Wzrost inflacji po jej spowolnieniu na początku 2018 roku oraz wzrost cen ropy, gdzie baryłka Brent notowana jest obecnie w okolicach 70 dolarów, będą ciążyć wycenom instrumentów dłużnych.

W poniedziałek kalendarz publikacji gospodarczych nie zawierał żadnych istotnych pozycji, stąd uwaga inwestorów koncentrowała się na polityce handlowej, która może istotnie wpływać na średnioterminową ścieżkę amerykańskiej inflacji, bowiem nasilenie się konfliktu to czynnik inflacjogenny dla USA. W tym tygodniu poznamy m.in. wskaźnik bazowy PCI za luty (preferowana przez Fed miara inflacji). Rynek oczekuje stabilizacji na poziomie 1,5% r/r. Obok czwartkowych danych inflacyjny już dzisiaj opublikowany zostanie indeks Conference Board, który zapewne pokaże, że dobra sytuacja na amerykańskim rynku pracy wraz z obniżką podatków wspierają nastroje Amerykanów. Z kolei w strefie euro planowana na wtorek publikacja wskaźnika ESI potwierdzi zapewne dotychczasowe trendy, pokazując pogorszenie koniunktury w krajach wspólnoty.

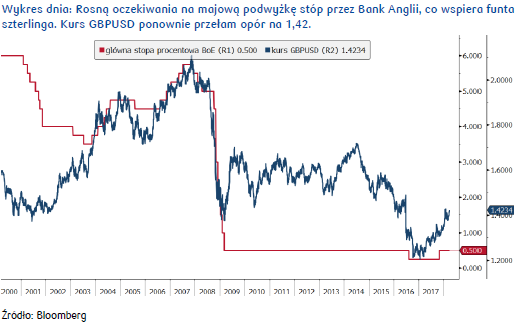

Tymczasem, na wartości nadal zyskuje funt brytyjski. Pozostając pod wpływem jastrzębich wypowiedzi członka BoE, który wskazał, że stopy procentowe w bieżącym cyklu podwyżek powinny wzrosnąć jeszcze nawet dwukrotnie, kurs GBPUSD przełamał w poniedziałek opór na 1,42. Na rynku wzrosło przekonanie, że w maju BoE podniesie koszt pieniądza o 25 pb z obecnych 0,5%. Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski