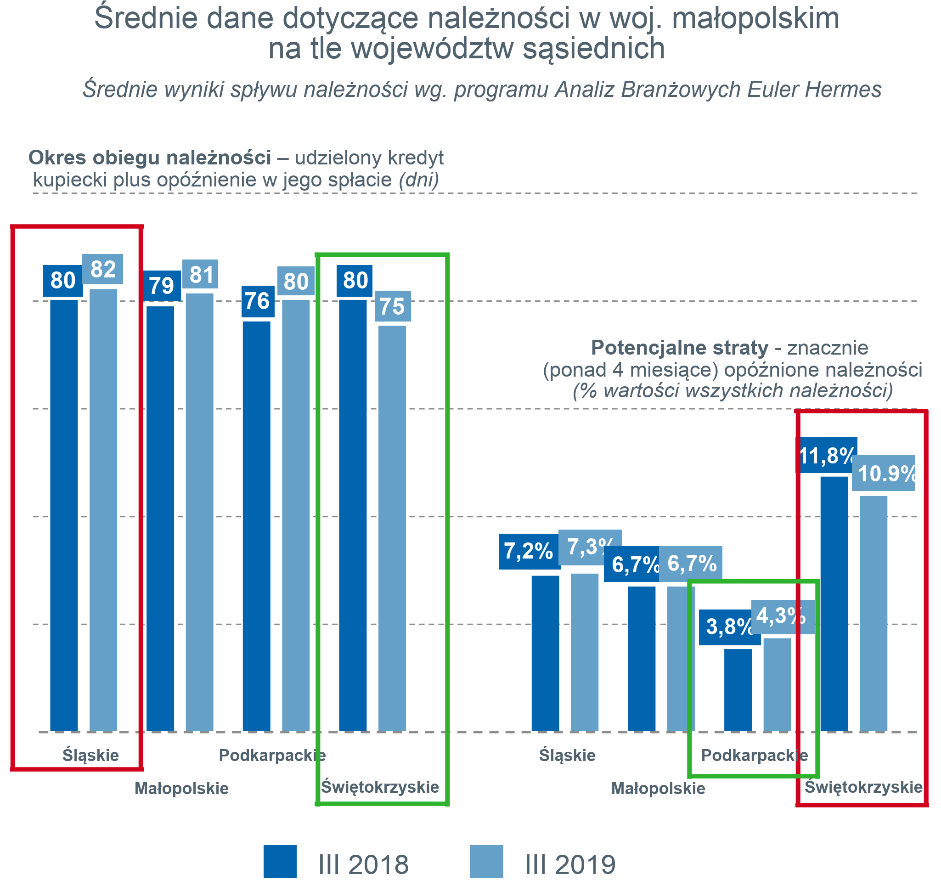

Dłuższy niż w części innych województw średni obieg należności na Śląsku i w Małopolsce wynika z otwartego charakteru wymiany handlowej w tych województwach – m.in. znacznej skali eksportu, wymagającego z reguły większej elastyczności kredytowej. Firmy z tych województw oczekują więc również analogicznych warunków od swoich dostawców

- Stabilizacja r/r średniego okresu obiegu należności na Śląsku, Podkarpaciu i w Małopolsce, pomimo wzrostu liczby niewypłacalności w przemyśle (a Polska płd.-wsch to centrum wytwórcze m.in. przemysłu maszynowego, metalowego, chemicznego)

- Małopolska, Śląsk – firmy tu działające zalegają z regulowaniem zobowiązań przeciętnie na tle innych województw: nie są ani najgorsze, ani najlepsze pod tym względem (jak np. Wielkopolska). W marcu średnia wartość znacznie przeterminowanych należności (ponad 120 dni po terminie) wynosiła tu 6-7% ich wartości

- Podkarpacie – moralność płatnicza tutejszych firm jedna z najwyższych w kraju (trudne długi to w marcu jedynie 4,3% wartości ich zobowiązań). Niestety – jednocześnie mamy tu do czynienia ze znacznym wzrostem liczby niewypłacalności (+16 firm r/r w I kwartale 2019)

- Struktura niewypłacalności – największy procentowo wzrost kłopotów wyrażonych niewypłacalnością na Śląsku i w Małopolsce ma miejsce w sektorze handlu i usług. Aktualnie nie jest ich tak dużo w sektorze produkcyjnym, jak można by się tego spodziewać

Z Programu Analiz Należności Euler Hermes, będącego największym tego typu projektem w kraju (analiza należności od 200 tys. odbiorców na kwotę blisko 40 mld złotych w skali miesiąca) wynika, iż firmy z województw małopolskiego i śląskiego pod względem spłaty swoich zobowiązań są w środku stawki. Jest kilka województw, w których firmy regulują należności z reguły wolniej (jak m.in. lubelskie, dolnośląskie – w obydwu średni obieg należności jest jeszcze poniżej 90 dni; w mazowieckim to już blisko 100 dni, a w pomorskim – znacznie powyżej…).

Lokalna specyfika – duże uprzemysłowienie, innowacyjność i w ślad za tym otwartość na wymianę handlową w skali nie tylko ponadregionalnej, ale także transgranicznej sprawiają, że firmy z województw małopolskiego i śląskiego mają bardziej otwartą politykę handlową. Akceptując dłuższe terminy płatności, same z reguły oczekują analogicznych od swoich dostawców. Czy to oznacza, że sprzedający do Małopolski i Śląska nie mają powodów do niepokoju?

– Co prawda przeciętne tempo obiegu należności wydaje się uzasadnione skalą i dużym zróżnicowaniem kierunków wymiany handlowej zlokalizowanych w Małopolsce i na Śląsku firm, co przekłada się na ich większe w stosunku do dostawców oczekiwania kredytowe, ale… Stosunkowo duża na tle innych województw skala eksportu realizowanego przez zlokalizowane tutaj firmy potencjalnie naraża je na straty w związku z aktualnym spowolnieniem tempa wzrostu gospodarczego na wielu europejskich rynkach, m.in. w Niemczech – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. Ten scenariusz nie musi być jednak realny, gdyż większe zróżnicowanie kierunków sprzedaży sprzyja zachowaniu bezpiecznej płynności finansowej, a sam eksport jest z reguły bardziej rentowny niż sprzedaż na rynku lokalnym, co sprzyja zbudowaniu tzw. „poduszki finansowej”. Wiele zależy więc od samych eksporterów, bezpieczeństwa prowadzonych przez nich transakcji.

Pomimo wzrostu liczby niewypłacalności w przemyśle – zarówno w roku ubiegłym, jak i w marcu oraz w całym I kwartale 2019r., nie wpłynęło to w sposób spektakularny na obieg należności w tych województwach. Średni obieg należności od nabywców z Małopolski i Śląska wydłużył się nieznacznie, a poziom generowanych przez nich strat – znacznie przeterminowanych należności w ogóle nie uległ zmianie. Jeszcze mniejszą skłonność do generowania złych długów mają przedsiębiorcy z powiązanego m.in. z powodów komunikacyjnych ze wspomnianymi województwami Podkarpacia. Dostawcy mają tego świadomość – godzą się na dłuższy kredyt kupiecki dla firm z tych województw (ok. 60 dni), podczas gdy np. nabywcy z sąsiedniego woj. świętokrzyskiego uzyskują gorsze warunki sprzedaży (kredyt kupiecki przeciętnie jedynie do 50 dni – dłuższe są za to z ich strony opóźnienia w jego spłacie, wynoszące ok. miesiąca, a nie dwóch-trzech tygodni jak w omawianych regionach).

– Stabilizacja obiegu należności w Polsce płd.-wschodniej jest godna uznania, zwłaszcza gdy weźmiemy pod uwagę specyfikę przemysłu w tych trzech województwach (śląskim, małopolskim i podkarpackim) – dodaje Tomasz Starus. Produkuje on w większym stopniu niż w innych regionach kraju wyroby inwestycyjne (metalowe, maszynowe czy chemiczne), a nie konsumenckie – nie korzysta więc na koniunkturze konsumenckiej, a raczej boryka się m.in. ze spadkiem skali inwestycji przedsiębiorstw. Świadczy to o tym, iż firmy z tych województw są konkurencyjne – miejmy nadzieję, że niełatwy 2019 rok, prawdopodobnego spowolnienia przemysłowego w Europie, nie wpłynie zbyt negatywnie na kondycję i moralność płatniczą śląskich, małopolskich a także podkarpackich firm.

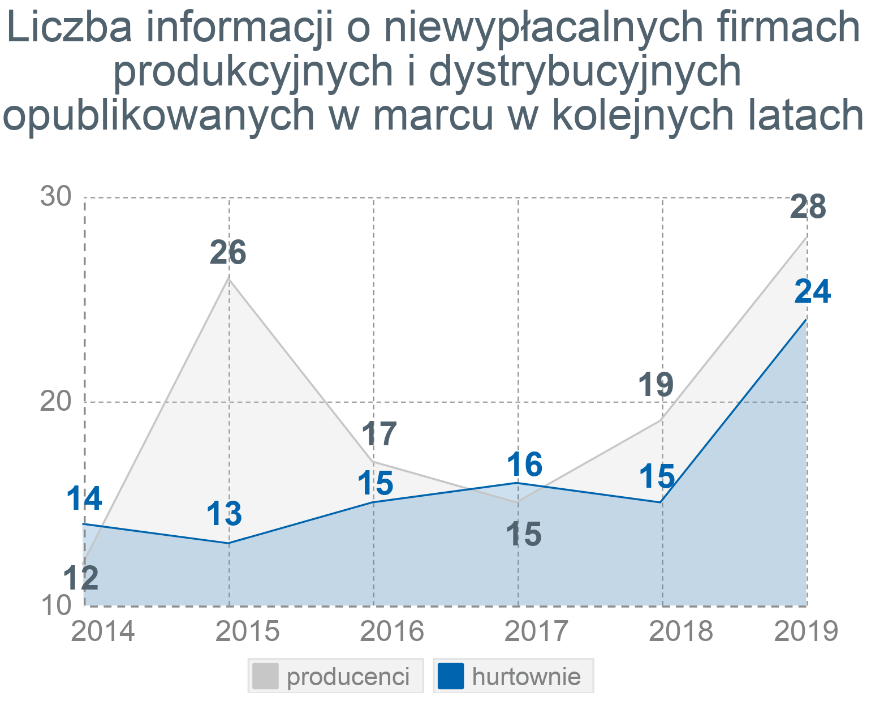

Sprzyjały temu bardzo niewielkie na tle całego kraju zmiany w skali niewypłacalności w woj. małopolskim (niewielki wzrost ich liczby w I kwartale 2019r.) i śląskim (analogicznie – spadek). Z podobną sytuacją mieliśmy do czynienia w tych województwach w 2018 roku. Co więcej, analiza najbardziej aktualnych danych o niewypłacalnościach opublikowanych w marcu może nawet być zaskakująca. W Małopolsce 4 z 7 niewypłacalności opublikowanych w marcu br. to firmy handlowe, nie było za to wśród nich firm produkcyjnych. Również na Śląsku najliczniejsze w ubiegłym miesiącu były niewypłacalności firm handlowych (6 z 16), ale ponadto widoczne były problemy budownictwa i jednak… firm produkcyjnych.