Badacze z Uniwersytetu Jagiellońskiego opracowali nową metodę podawania leku stosowanego w terapiach nowotworu mózgu. Potencjalnie pozwala ona zwiększyć efektywność leczenia i poprawić komfort życia pacjentów. Nowe rozwiązanie umożliwia podawanie leku na dwa sposoby – bezpośrednio do mózgu podczas operacji resekcji guza, jak również w aerozolu poprzez jamę nosową chorego.

Opracowana metoda polega na miejscowym podawaniu temozolomidu (TMZ) – obecnie najczęściej stosowanego leku w chemioterapii złośliwego glejaka mózgu – za pomocą innowacyjnych platform biopolimerowych. Ze względu na swoje właściwości nośniki te spełniają kluczowe wymagania dla terapii onkologicznej:

- uwalniają lek stopniowo w wydłużonym okresie i tylko w tym miejscu, gdzie jest on potrzebny, co powoduje, że silnie toksyczny terapeutyk działa z maksymalną efektywnością przy zminimalizowanych skutkach ubocznych;

- pozwalają ominąć barierę krew-mózg (barierę biochemiczną oddzielającą krwiobieg organizmu od tkanki nerwowej), która stanowi jedno z głównych wyzwań w obecnie prowadzonych chemioterapiach ośrodkowego układu nerwowego;

- ich skład chemiczny jest w pełni biokompatybilny (biozgodny) z organizmem pacjenta, przy czym komponenty nośnika mają pozytywne właściwości mogące dodatkowo wspierać leczenie;

- po podaniu do organizmu nośnik leku nie wykazuje negatywnego oddziaływania na zdrowe komórki tkanek.

Opracowane nośniki TMZ są wynikiem kilkuletniej współpracy interdyscyplinarnego zespołu naukowców z UJ pod medycznym kierunkiem dr n. med. Eweliny Grzywny z Kliniki Neurochirurgii i Neurotraumatologii Szpitala Uniwersyteckiego w Krakowie.

Ominąć barierę krew-mózg

Siłą napędową prac badawczych była potrzeba opracowania rozwiązania, które potencjalnie może stać się wsparciem w terapii glejaka. Standardowa chemoterapia z wykorzystaniem temozolomidu powoduje poważne skutki uboczne, wpływając negatywnie na komfort życia pacjentów. Wynika to stąd, iż silnie toksyczny lek podawany jest doustnie, lub rzadziej dożylnie, działa ogólnoustrojowo, czyli na cały organizm, a nie tylko na komórki nowotworowe.

– Zależało nam na opracowaniu sposobu podawania TMZ bezpośrednio do mózgu zajętego przez nowotwór, tak by pominąć krążenie ogólnoustrojowe pacjentów. Jeśli uda się spełnić ten warunek, działanie TMZ będzie maksymalnie efektywne, a skutki uboczne jego użycia minimalne. Przez kilka lat pracowaliśmy nad uniwersalnymi systemami biopolimerowymi, które w przyszłości mogą być powszechnie wykorzystane przez środowisko medyczne jako nośnik leków. Na obecnym etapie badań mogę powiedzieć, że mamy obiecujące wyniki – mówi dr Ewelina Grzywna ze Szpitala Uniwersyteckiego w Krakowie.

Lek podawany przez nos

Co ważne, opracowane na UJ kompozycje pozwalają podawać TMZ nie tylko w trakcie operacji usuwania guza (bezpośrednio, jako substancja wyścielająca miejsce po usuniętym guzie), ale także przez jamę nosową – w postaci aerozolu z użyciem atomizera.

– Donosowa metoda podania TMZ jest małoinwazyjna. W tym przypadku lek, który powoli jest uwalniany z preparatu żelowego, przedostaje się do mózgu poprzez znajdujące się w jamie nosowej zakończenia nerwowe nerwów węchowego i trójdzielnego, nie przenikając w znacznych ilościach do krwiobiegu chorej osoby. Opracowany przez nas nośnik ma właściwości mukoadhezyjne, co oznacza, iż ulega on wolniejszej migracji z nosa do gardła wraz ze śluzem i przylega do śluzówki, przez co może dłużej działać – wyjaśnia współtwórczyni technologii, dr hab. Joanna Lewandowska-Łańcucka, prof. UJ z Wydziału Chemii Uniwersytetu Jagiellońskiego.

– Aplikowanie TMZ bezpośrednio do loży po usuniętym guzie, jak i drogą donosową może zmienić dotychczasowe metody leczenia nowotworów mózgu. Na świecie nie ma jeszcze ani jednej dopuszczonej do stosowania medycznego formulacji tego leku. Jednocześnie podkreślamy, że ta nowatorska metoda nie oznacza próby eliminowania tradycyjnego, systemowego leczenia chemioterapeutycznego. Może być natomiast elementem uzupełniającym terapię, propozycją dla tych osób, które nie kwalifikują się do standardowego leczenia systemowego – dodaje współtwórczyni technologii, mgr Aleksandra Krajcer ze Szkoły Doktorskiej Nauk Ścisłych i Przyrodniczych UJ.

Zaawansowane prace badawcze

Dotychczas zespół przeprowadził szereg badań niezbędnych do tego, by opracowaną technologię wprowadzić do praktyki medycznej. Naukowcy wykazali w badaniach in vitro, że nowy nośnik uwalnia lek stopniowo i w sposób kontrolowany, co powoduje, że terapeutyk działa w dłuższym okresie, a to zwiększa jego skuteczność. Poza tym opracowana kompozycja do śródoperacyjnego podawania TMZ ma odpowiednio niskie parametry pęcznienia, co jest kluczowe w zastosowaniu miejscowym – preparat nie powoduje ucisku na tkankę (tzw. efektu masy) i powstawania miejscowego nadciśnienia.

– Nasze badania wykazały, że TMZ, który jest stopniowo uwalniany z nośnika, w warunkach laboratoryjnych działa na komórki nowotworowe glejaka hamując ich podział na poziomie 90%. Poza tym, opracowana przez nas kompozycja pomyślnie przeszła badania biokompatybilności w warunkach in vitro/ex vivo. Wiemy, że nośnik leku nie jest szkodliwy dla zdrowych komórek organizmu – mówi współtwórczyni technologii dr Alicja Hinz z Wydziału Biochemii, Biofizyki i Biotechnologii Uniwersytetu Jagiellońskiego.

Czym jest nowy nośnik TMZ?

Opracowana technologia to specjalny hydrożel uzyskiwany z połączenia metakrylowanych biopolimerów: żelatyny, chitozanu oraz kwasu hialuronowego. Są one sieciowane światłem UV w obecności fotoinicjatora. Opracowany tą metodą system może zawierać wbudowany w jego strukturę temozolomid (TMZ) – zarówno w formie wolnej, jak i zmodyfikowanej.

Podany do organizmu preparat ulega powolnej biodegradacji, a zawarty w nim lek jest stopniowo uwalniany. Daje to istotne korzyści w porównaniu do ogólnoustrojowego podawania zwiększonych dawek TMZ. Toksyczny lek działa przede wszystkim w miejscu jego podania, a nie ogólnoustrojowo i dodatkowo okres jego działania ulega wydłużeniu.

Warto zaznaczyć, że użyte do zbudowania nośników komponenty, czyli chitozan i kwas hialuronowy korzystnie oddziałują na organizm człowieka. Chitozan wykazuje działania przeciwzapalne, przeciwbakteryjne i przeciwkrwotoczne, a kwas hialuronowy jako żelowa matryca międzykomórkowa wspomaga gojenie ran i również wykazuje działanie przeciwzapalne.

Droga do komercjalizacji

Opracowane na UJ biopolimerowe nośniki TMZ oraz metody jego podawania są przedmiotem kilku zgłoszeń patentowych. Centrum Transferu Technologii UJ (CITTRU), które odpowiada za komercjalizację opracowanych rozwiązań, obecnie nawiązuje relacje z partnerami z branży biomedycznej i farmaceutycznej, z którymi będzie możliwe przeprowadzenie dalszych badań.

– Dotarliśmy do tego momentu rozwoju technologii, w którym konieczne jest nawiązanie współpracy z wyspecjalizowanymi podmiotami w celu przeprowadzenia badań klinicznych. Dzięki tym badaniom będzie można ostatecznie uznać, że opracowane metody podawania TMZ są skuteczne i bezpieczne dla pacjentów. Fazy badań klinicznych wymagają zaangażowania znacznych środków finansowych i są długotrwałe, niemniej ufam, że opracowane przez nas zespół naukowy technologie w przyszłości trafią na rynek – powiedziała dr inż. Gabriela Konopka-Cupiał, dyrektorka CITTRU UJ.

Współtwórcami przedstawionych technologii są także dr hab. Monika Bzowska, prof. UJ i mgr Sylwia Stankiewicz z Wydziału Biochemii, Biofizyki i Biotechnologii UJ, a także Adrian Grzonka z Wydziału Chemii UJ. Badania zostały sfinansowane ze środków Narodowego Centrum Nauki w ramach projektu OPUS 21 pt. „W poszukiwaniu rozwiązań dla ograniczeń stosowania temozolomidu (TMZ) w terapii glejaka mózgu”.

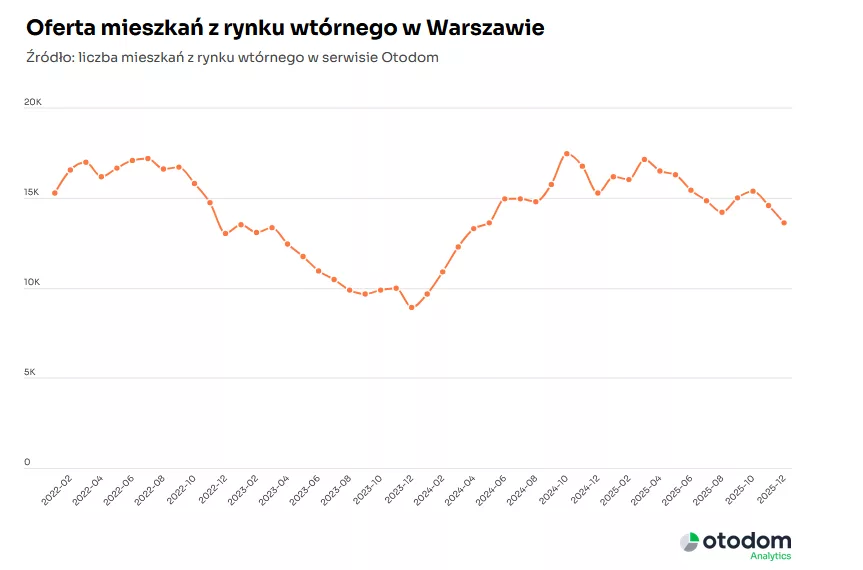

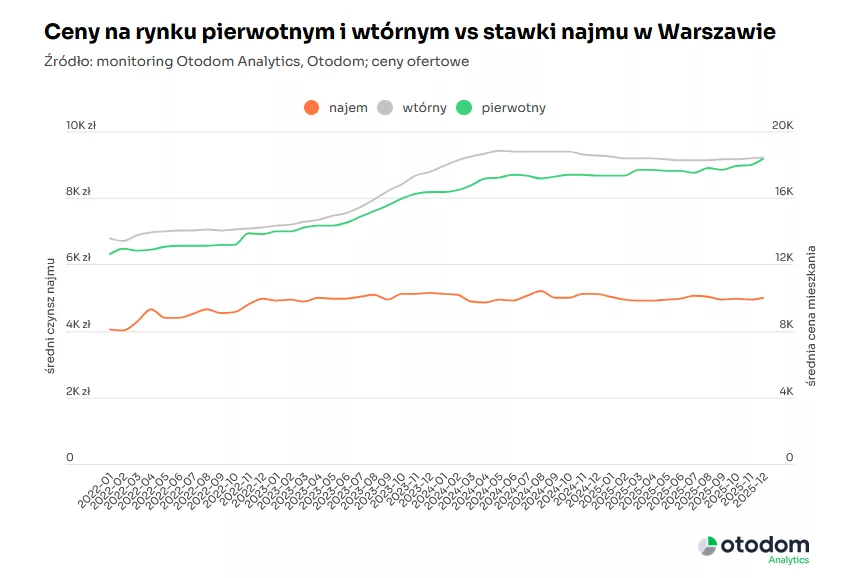

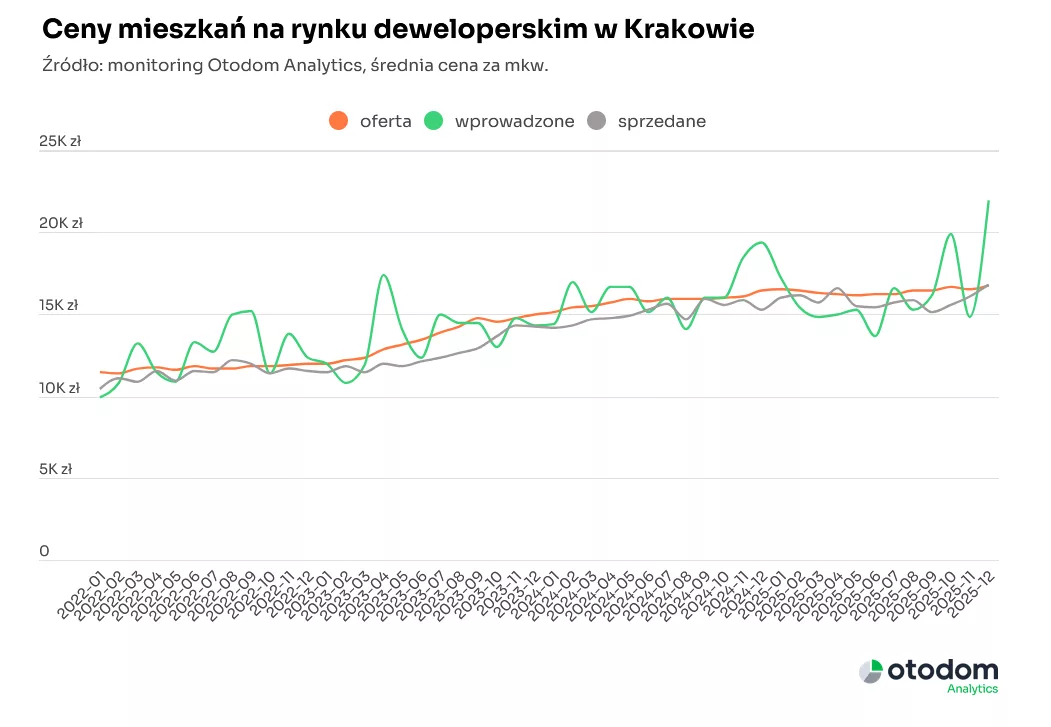

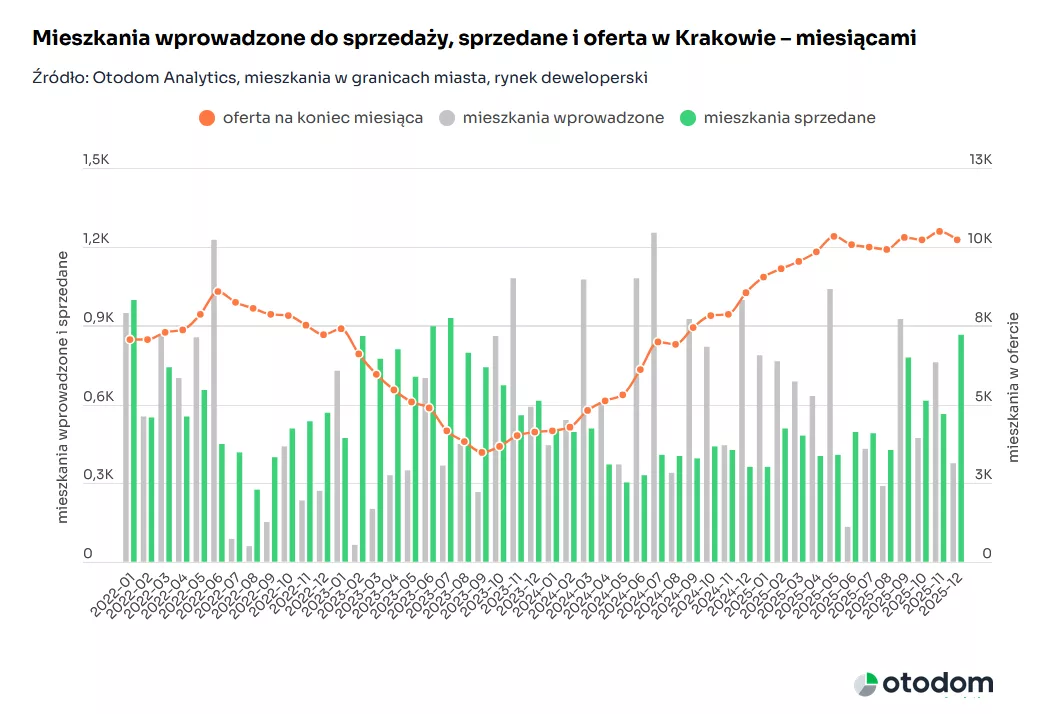

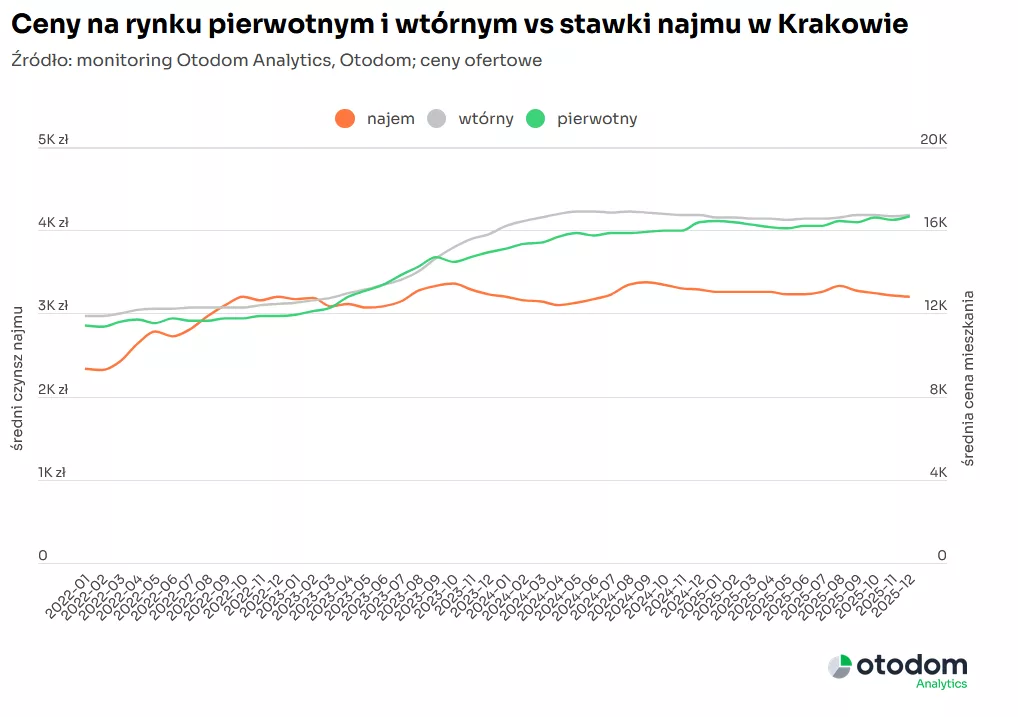

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

nadal wymaga kluczowych zmian")