Czym jest szara strefa? Pod pojęciem szarej strefy rozumie się podejmowanie aktywności poza oficjalnym obiegiem gospodarczym – całościowe lub częściowe ukrywanie osiągniętych korzyści majątkowych przed organami administracji państwa. Aktywności podejmowane w ramach szarej strefy dzielą się na legalne i zakazane przez prawo. Wśród legalnych, ukrywanych przed fiskusem, można rozróżnić: działalność nieformalną (praca nierejestrowana) oraz działalność ukrytą (sprzedaż bez faktury). Aktywności nielegalne, zaliczane do szarej strefy, to np.: działalność sutenerska, produkcja i handel narkotykami, przemyt papierosów (GUS, 2018b).

Działalność nielegalna

Pierwszym elementem szarej strefy gospodarczej jest działalność nielegalna, obejmująca produkcję wyrobów i usług, których sprzedaż, rozprowadzanie lub posiadanie jest zabronione przez prawo. GUS za nielegalną uznaje również działalność produkcyjną, która jest zwykle legalna, lecz staje się nielegalna, gdy jest wykonywana przez producentów nie mających do tego prawa, np. praktyka medyczna bez licencji.

Działalność ukryta

Drugim elementem szarej strefy jest ukryta działalność prowadzona przez oficjalnie zarejestrowane przedsiębiorstwa. Innymi słowy chodzi tu o zaniżanie obrotów, głównie celem uniknięcia płacenia podatków (podatku dochodowego, podatku od wartości dodanej (VAT) i innych), a także płacenia składek na ubezpieczenie społeczne. Inny powód ukrywania części produkcji dóbr lub usług to niewypełnianie standardów wymaganych przez przepisy prawa, np. elementów prawa pracy takich jak: płaca minimalna, maksymalny czas pracy czy też warunki bezpieczeństwa i higieny pracy. Inne powody to brak odpowiednich uprawnień, czy też niespełnianie norm technicznych lub wymogów ochrony środowiska.

Działalność nieformalna

Nieformalna działalność gospodarcza jako trzeci element szarej strefy gospodarczej, podejmowana jest głównie przez osoby fizyczne odpłatnie świadczące usługi na rzecz innych osób, czasem także na rzecz przedsiębiorstw. Całkowity brak bezpośredniej rejestracji jest albo wynikiem małej skali działalności, albo działaniem z pominięciem regulacji i standardów, może wynikać również z dorywczego bądź sezonowego charakteru podejmowanych przedsięwzięć. W działalność nieformalną zaangażowana jest w dużym stopniu tzw. marginalna siła robocza, która wykorzystywana jest także w drugim elemencie szarej strefy gospodarczej (działalności ukrytej).

Wielkość szarej strefy w Polsce

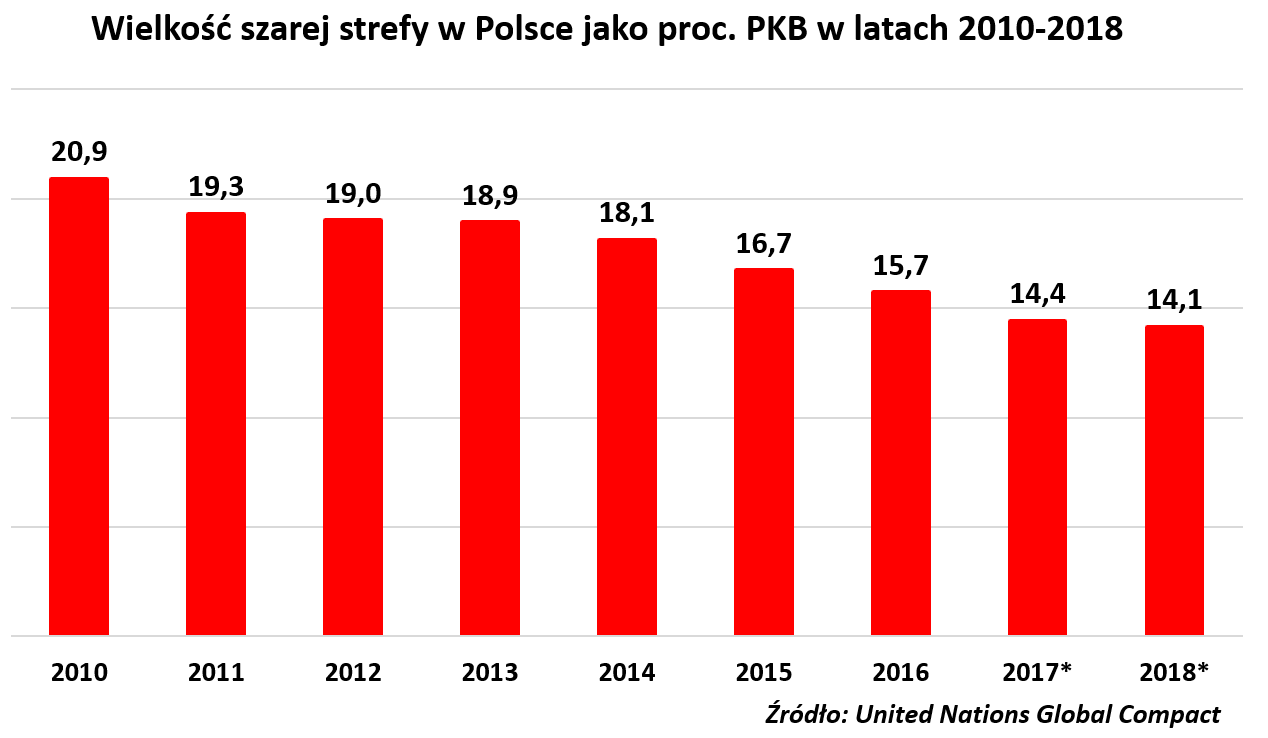

Wielkość szarej strefy w 2018 roku szacuje się na nieco ponad 280 mld PLN, ale jej odsetek w relacji do PKB w ostatnich 3 latach zmniejszył się z poziomu 16,7 proc. PKB do 14,1 proc. – wynika z raportu Polskiego Instytutu Ekonomicznego.

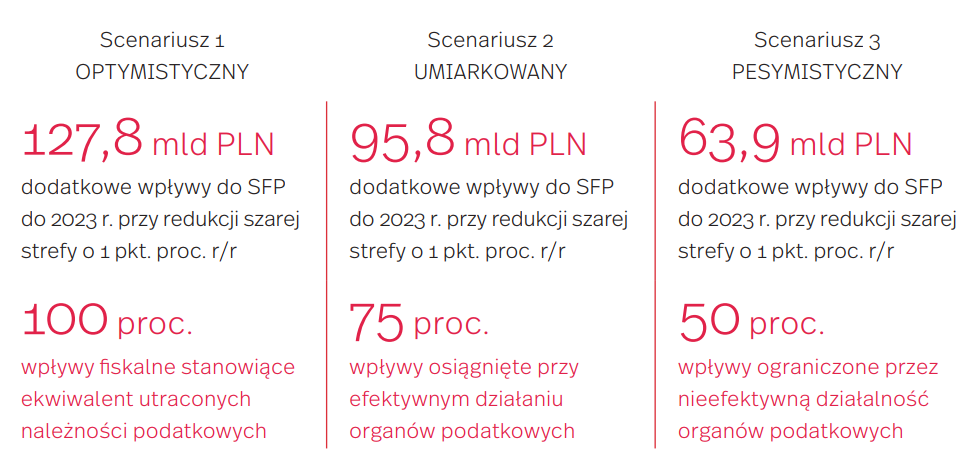

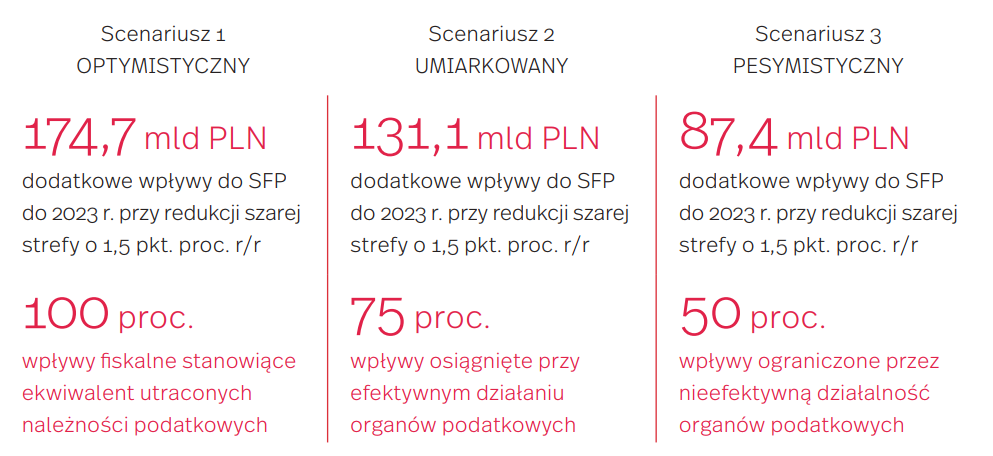

Analitycy PIE wyliczyli, że wpływy sektora finansów publicznych z tytułu redukcji szarej strefy o 1 proc. rocznie przyniosłyby do 2023 r. od 63,9 do 127,8 mld PLN i od 87,4 do 174,7 mld PLN w przypadku jej zmniejszania o 1,5 proc.

Szara strefa kojarzy się zazwyczaj z prowadzeniem nielegalnej działalności. Takie aktywności jak przemyt narkotyków czy działalność sutenerska stanowią jednak jej niewielką cześć. Główne części składowe szarej strefy to praca nierejestrowaną (praca „na czarno”) oraz działalność nieformalna („sprzedaż bez faktury”). Dlaczego ograniczanie jej rozmiarów jest takie ważne? Istnienie szarej strefy znacząco uszczupla wpływy podatkowe, przez co ogranicza możliwość finansowania dóbr publicznych.

Według szacunków przedstawionych w raporcie przychody sektora finansów publicznych z powodu aktywności firm poza oficjalnym obiegiem gospodarczym oraz pracy „na czarno” mogły stracić w 2018 r. ponad 280 mld zł. Według wyliczeń United Nations Global Compact szara strefa w Polsce maleje. Jeszcze w 2010 r. prawie 21 proc. PKB Polski było generowane w obrocie nieoficjalnym, dzisiaj ten odsetek spadł do 14,1 proc. i co kluczowe będzie spadać dalej, a każdy jego spadek oznacza więcej środków na usługi publiczne – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

Redukcja szarej strefy a dochody sektora finansów publicznych

Eksperci Polskiego Instytutu Ekonomicznego dokonali analizy wpływu redukcji szarej strefy na wielkość dochodów sektora finansów publicznych.

Każdy etap obliczeń przeprowadzono na podstawie trzech scenariuszy. Optymistyczny pokazuje maksymalny (100 proc.) potencjał dodatkowych wpływów do sektora finansów publicznych, lecz jest najmniej prawdopodobny: nie wszystkie przedsiębiorstwa po wyjściu z szarej strefy mogłyby funkcjonować tak samo, nie mamy też co oczekiwać, że wszyscy zatrudnieni „na czarno” podejmą nagle w pełni legalną pracę. Dlatego wprowadzono też dwa wskaźniki korygujące na poziomie 0,75 i 0,5, którym odpowiada scenariusz umiarkowany (75 proc.) oraz pesymistyczny (50 proc.) – tłumaczy Łukasz Czernicki, kierownik zespołu strategii Polskiego Instytutu Ekonomicznego.

Przy założeniu, że szarą strefę udałoby się zredukować rocznie o 1 pkt. proc. (w relacji do PKB), dodatkowe wpływy do sektora finansów publicznych w latach 2018-2023 mogłyby wynieść od 63,9 mld PLN do 127,8 mld PLN.

Przy założeniu, że szarą strefę udałoby się zredukować rocznie o 1,5 pkt. proc. (w relacji do PKB), dodatkowe wpływy do sektora finansów publicznych w latach 2018-2023 mogłyby wynieść od 87,4 mld PLN do 174,7 mld PLN.

Źródła:

- Instytut Prognoz i Analiz Gospodarczych Fundacja Naukowa

- Polski Instytut Ekonomiczny