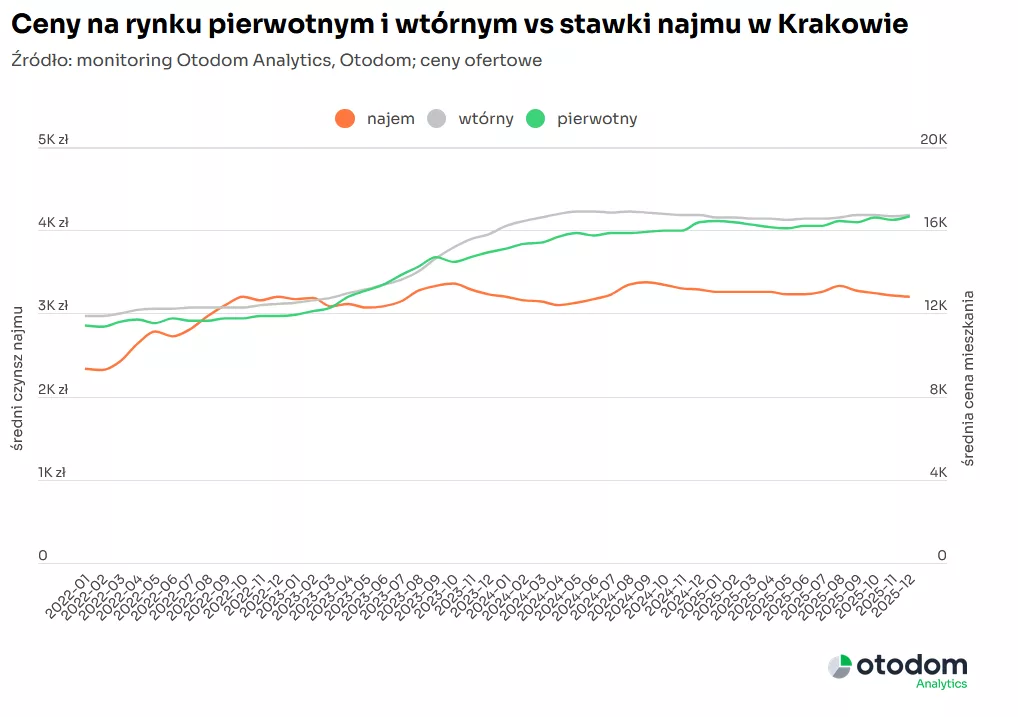

Kraków zakończył 2025 rok bardzo dobrą sprzedażą nowych mieszkań. Od stycznia do grudnia sprzedano ich prawie 6,4 tys., więcej o 29% r/r. Koniec roku przyniósł też wzrost popytu na rynku wtórnym – zainteresowanie kupujących zanotowane w grudniu 2025 r. było o 6% wyższe niż to w grudniu 2024 r. Za nowe mieszkanie trzeba zapłacić średnio 16,7 tys. zł/mkw., czyli praktycznie tyle samo co na rynku wtórnym. Kraków w 2025 r. wyróżnił się też na tle pozostałych polskich miast liczbą wprowadzonych mieszkań z rynku PRS.

Oferta nowych mieszkań najwyższa od lat

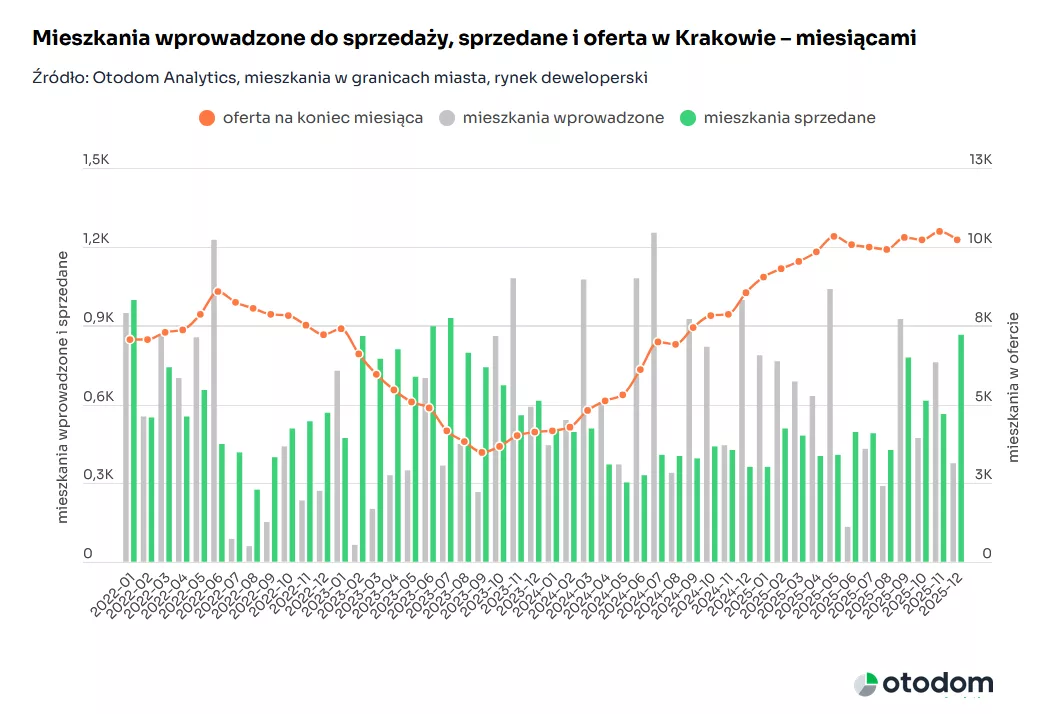

Oferta krakowskich deweloperów na koniec grudnia 2025 r. wyniosła 10,2 tys. mieszkań. To więcej o blisko 20% niż na koniec 2024 r., a także więcej o 148% niż na koniec 2023 r. oraz o 41% niż na koniec 2022 r. W całej historii deweloperów działających w Krakowie nigdy jeszcze oferta mieszkań nie była tak duża. Największy wybór na koniec 2025 r. oferowała dzielnica Prądnik Biały (ok. 3 tys. lokali), a najmniejszy dzielnica Łagiewniki-Borek Fałęcki (przeszło 20 lokali). Od początku 2024 r. widać systematyczny spadek średniego metrażu oferowanych mieszkań – w ciągu 2 lat skurczył się on z 59,5 mkw. do 54 mkw.

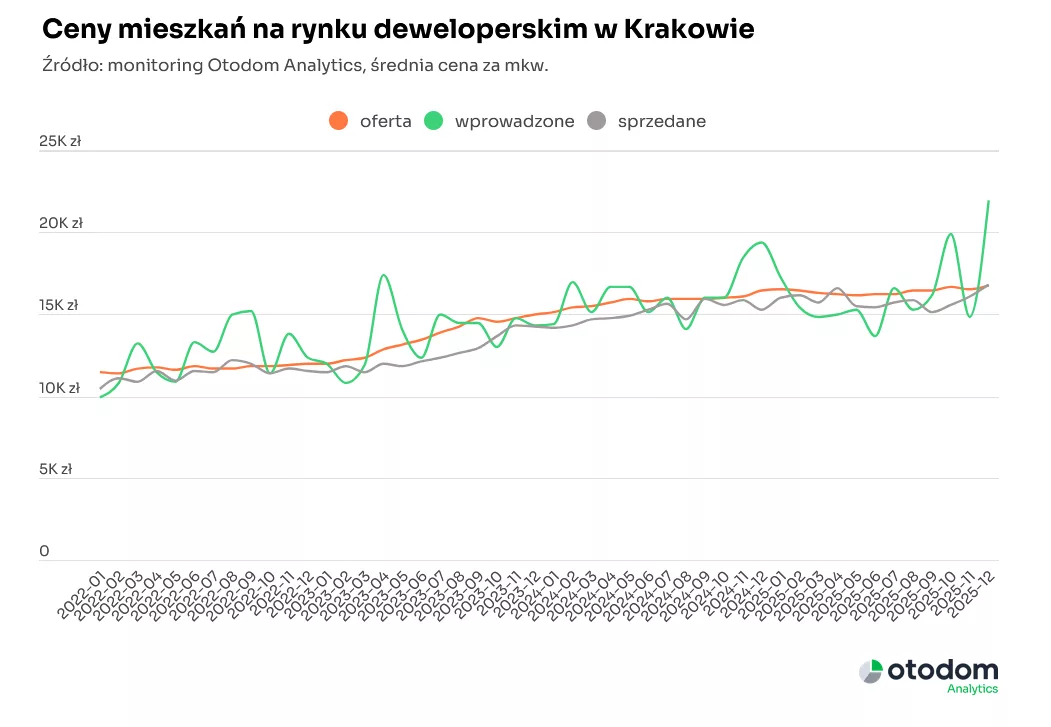

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

Wysoka sprzedaż na koniec roku

W całym 2025 r. deweloperzy wprowadzili do sprzedaży prawie 7,3 tys. mieszkań w Krakowie. To o 18% mniej niż w 2024 r., ale więcej o 22% niż w 2023 r. i o 14% niż w 2022 r. W 2025 r. wśród wszystkich wprowadzonych do sprzedaży mieszkań dominowały te o metrażu 40-59 mkw. (46% wszystkich wprowadzeń). Najwięcej mieszkań wprowadzono do sprzedaży w I kwartale (ponad 2,2 tys.), a najmniej w IV (1,6 tys.).

W 2025 r. na terenie Krakowa sprzedano w sumie blisko 6,4 tys. nowych mieszkań – więcej o 29% niż w 2024 r., jednak mniej o 28% niż w 2023 r. i o 4% niż w 2022 r. W 2025 r. krakowscy deweloperzy najwięcej mieszkań sprzedali w ostatnim kwartale roku – ponad 2 tys. W III kwartale sprzedano 1,7 tys. lokali, a w II i I po ok. 1,3 tys. Na wysoki popyt w końcówce roku wpłynęły m.in. liczne akcje promocyjne i rabaty oferowane przez firmy deweloperskie. Spora skala podjętych działań marketingowych i promocyjnych pozwoliła osiągnąć świetne wyniki sprzedażowe pomimo mniejszej liczby dni handlowych w grudniu i świątecznych urlopów. Nie bez znaczenia dla sprzedaży były też obniżki stóp procentowych oraz upublicznienie cenników wszystkich mieszkań oferowanych przez deweloperów.

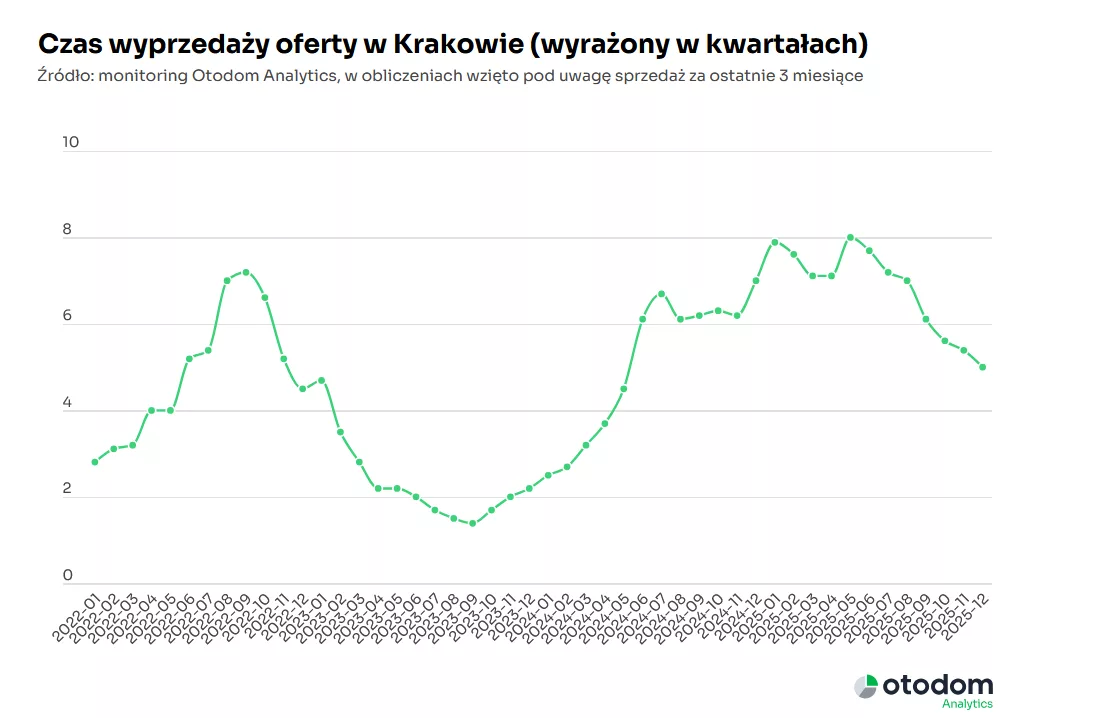

Czas wyprzedaży oferty w Krakowie (obliczany na podstawie aktualnej oferty i sprzedaży z 3 ostatnich miesięcy) wynosi 5 kwartałów. To już 4 miesiąc z rzędu, gdy miasto znajduje się w równowadze popytowo-podażowej (tj. 4-6 kwartałów).

Za używane mieszkanie tyle co za nowe

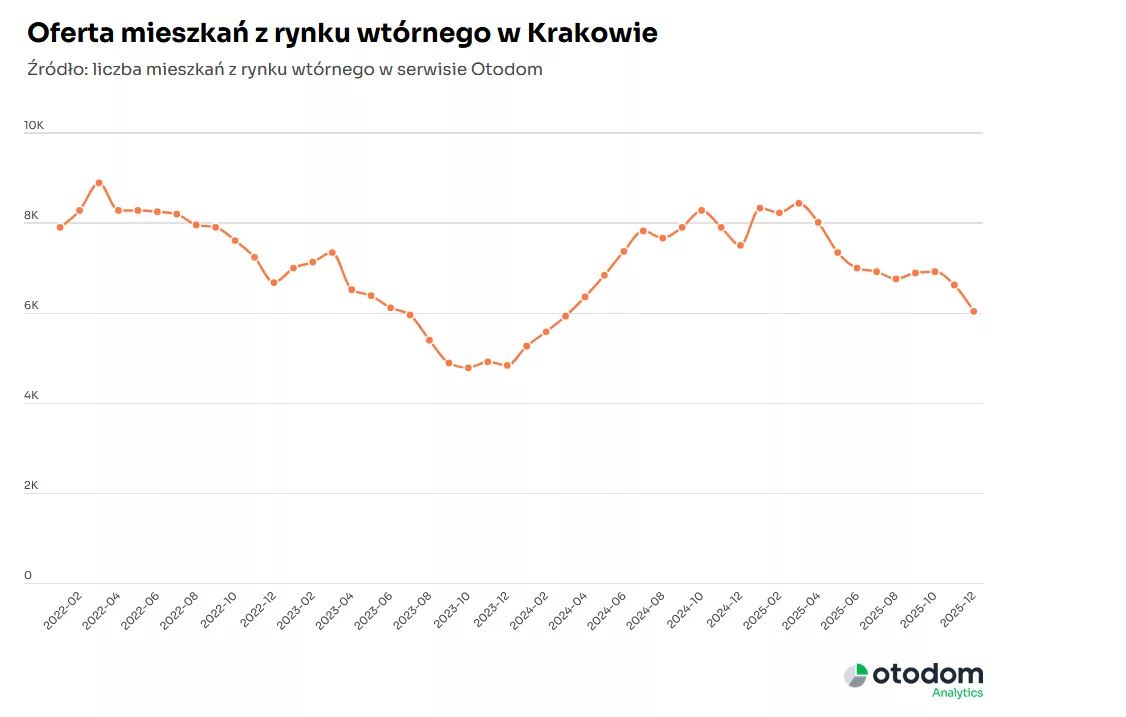

W Krakowie na koniec grudnia 2025 r. można było też wybierać spośród ponad 6 tys. mieszkań z rynku wtórnego – to o 19% mniej niż na koniec grudnia 2024 r., o 25% więcej niż na koniec 2023 r. i o 9% mniej niż na koniec 2022 r. Pod kątem popytu grudzień 2025 r. był najsłabszym miesiącem w roku, a liczba odpowiedzi na ogłoszenia z rynku wtórnego wyniosła w tym miesiącu przeszło 8,2 tys., gdy w najlepszych miesiącach było to ok. 11-12 tys. Warto jednak przy tym zaznaczyć, że wynik z grudnia 2025 r. jest o 6% wyższy od tego z grudnia 2024 r.

Za mieszkanie z rynku wtórnego pod koniec 2025 r. trzeba było tu zapłacić niecałe 16,8 tys. zł/mkw., czyli praktycznie tyle samo co rok wcześniej. Co ciekawe, średnia cena ofertowa mieszkania z rynku wtórnego wynosi też prawie tyle samo co cena nowego mieszkania (0,3% różnicy). W IV kwartale 2025 r. najwięcej kosztowały mieszkania z rynku wtórnego w dzielnicach Stare Miasto i Zwierzyniec (przeszło 20 tys. zł/mkw.), a najmniej te znajdujące się w dzielnicy Wzgórza Krzesławickie (niecałe 13 tys. zł/mkw.).

Dobre wyniki na krakowskim rynku PRS

Na koniec grudnia 2025 r. na krakowskim rynku najmu znajdowało się blisko 2,5 tys. mieszkań na wynajem. To więcej o 15% r/r, a także o 7% w porównaniu do grudnia 2023 r. i o 63% w porównaniu do grudnia 2022 r. w ujęciu rocznym zainteresowanie takimi mieszkaniami spadło tylko o 3%.

Za mieszkanie z rynku najmu w Krakowie na koniec grudnia 2025 r. trzeba było średnio zapłacić 3,2 tys. zł, o 3% mniej niż rok wcześniej. Największym zainteresowaniem najemców cieszą się mieszkania 2-pokojowe do kwoty 3 tys. zł.

Ponadto, jak wynika z raportu Savills i Crido „Rynek PRS w Polsce. Aspekty komercyjne, prawne i podatkowe”, w okresie od stycznia do października 2025 r. najwięcej nowych mieszkań na rynku najmu instytucjonalnego oddano właśnie w Krakowie (1742). Na drugim miejscu znalazła się Warszawa (1484), a za nią Poznań (416) i Wrocław (369).

Zasób mieszkań PRS w Polsce liczy w sumie ponad 25 tys. lokali. Liderem tego rynku jest Warszawa, gdzie takich lokali znajduje się w sumie blisko 9,5 tys., dalej są Kraków (ok. 4,7 tys.) oraz Wrocław (prawie 4,1 tys.).

Dodatkowe inicjatywy mieszkaniowe w Krakowie

- SIM – społeczna inicjatywa mieszkaniowa

KZN SIM Ziemia Krakowska to spółka utworzona przez 11 gmin oraz Krajowy Zasób Nieruchomości. W ramach Społecznej Inicjatywy Mieszkaniowej powstają mieszkania na wynajem o umiarkowanym czynszu, które po upływie 15 lat można wykupić na własność. W ramach tej inicjatywy w Krakowie przy ul. Padniewskiego planowane jest stworzenie od 125 do 148 lokali mieszkalnych, w gminach Alwernia oraz Iwanowice po 48, w gminach Skała oraz Wieprz po 32, w gminie Pałecznica 30, w gminie Sułoszowa 28, w gminie Charsznica 24, a w gminach Gdów i Gołcza po 12.

- Program Społecznej Agencji Najmu

W drugiej połowie 2025 r. wystartował pilotażowy program Społecznej Agencji Najmu (SAN) dla osób w tzw. luce czynszowej, czyli zarabiających za dużo, by móc skorzystać z mieszkania komunalnego lub socjalnego, ale za mało, by wziąć kredyt. SAN oferuje tańszy wynajem, ale i obowiązkowy program rozwoju zawodowego, dzięki któremu uczestnicy mogą poprawić swoje kwalifikacje i warunki finansowe. W programie bierze udział 50 pustostanów z gminnego zasobu mieszkaniowego, a umowę można zawrzeć maksymalnie na 5 lat. Docelowo w ramach programu planowane jest pozyskiwanie mieszkań również z rynku prywatnego.

- Program „Mieszkanie za remont”

Miasto od kilku lat oferuje też możliwość wzięcia udziału w programie „Mieszkanie za remont”, w ramach którego – jak sama nazwa wskazuje – można wynająć mieszkanie w zamian za wykonanie w nim remontu. W najnowszej, czwartej edycji, trwającej na przełomie września i października 2025 r., zaoferowano 180 mieszkań zlokalizowanych głównie w dzielnicy Nowa Huta. W 2024 r. w ramach programu wnioski złożyło 1061 osób, w 2023 r. – 972, a w 2022 r. – 717.

Rynek mieszkaniowy w Krakowie w 2026 roku wchodzi w fazę stabilizacji z wyraźnym przesunięciem siły negocjacyjnej w stronę kupującego. Pierwsza połowa roku prawdopodobnie upłynie pod znakiem utrzymującej się dużej podaży na rynku pierwotnym, co zmusza deweloperów do stosowania elastyczności cenowej i licznych promocji, aby utrzymać tempo sprzedaży. Jednak w drugiej połowie 2026 roku, wraz z oczekiwanymi obniżkami stóp procentowych oraz wzrostem realnych wynagrodzeń, popyt zacznie się odbudowywać. Może to skutkować umiarkowanymi wzrostami cen w skali całego roku, szczególnie w najlepiej skomunikowanych dzielnicach i na rynku wtórnym, który w Krakowie ma mocną pozycję ze względu na dobre lokalizacje.

nadal wymaga kluczowych zmian")

")