Rekordowe przychody nie mogą przysłonić rzeczywistości: Reality Labs przepala miliard za miliardem, ale gigant z branży social media nie bierze jeńców i inwestuje setki miliardów dolarów w rozwój sztucznej inteligencji. Znacznie więcej niż oczekiwał rynek, co spotyka się z mieszanym odbiorem, nawet przy rekordowych przychodach.

Meta rozbiła bank, a Wall Street przygląda się szczegółom raportu Mety.. Podczas gdy większość spodziewała się możliwej zadyszki w czasach inflacji i niepewności, social mediowy gigant założony i prowadzony przez Marka Zuckerberga ponownie pokazuje się od najlepszej strony. Przychody są rekordowe, a zyski powracają do wysokich poziomów wraz ze znaczną poprawą marży netto. Jednak pod tymi liczbami kryje się brutalna gra o przetrwanie, w której Meta stawia 125 miliardów dolarów rocznie na sztuczną inteligencję, akceptując gigantyczne straty w dziale Reality Labs.

Najważniejsze dane z raportu finansowego (Q4 2025):

- Przychody całkowite: 59,89 mld USD (+24% r/r, powyżej konsensusu 58,42 mld).

- Zysk netto: 22,77 mld USD (+9% r/r, rekord) – fundamenty tej liczby są złożone.

- Zysk na akcję (EPS): 8,88 USD (vs 8,02 USD rok wcześniej).

- Przychody z reklam: 58,14 mld USD (+24% r/r, szacunki wynosiły 56,79 mld).

- Dochód operacyjny: 24,75 mld USD (+5,9% r/r), ale marża spadła z 48% do 41% – co jest sygnałem alarmowym dla inwestorów.

Prognozy na rok 2026:

- CAPEX (Wydatki inwestycyjne): 115–135 mld USD (skok o 59–87% r/r w porównaniu do 72,2 mld w 2025). Prognozowano CAPEX na poziomie 110 mld USD

- Przychody Q1 2026: Szacowane na 53,5–56,5 mld USD.

- Całkowite wydatki FY2026: 162–169 mld USD, przy oczekiwaniu na poziomie 151 mld USD

- Zysk operacyjny: Zarząd zapowiada, że będzie wyższy niż w 2025 mimo ogromnych inwestycji.

Głębokie podziały: AI, Metaverse i brutalna rzeczywistość

Warto zacząć od tego, co boli najbardziej. Dział Reality Labs zanotował stratę operacyjną rzędu 6,02 mld USD tylko w czwartym kwartale. To kwota, którą potężne europejskie koncerny zarabiają latami. Bilans jest bezlitosny: od końca 2020 roku, gdy Meta ruszyła na podbój metawersum, łączna strata wyniosła już ponad 75 miliardów dolarów. To więcej niż kapitalizacja dużej ilośći europejskich spółek.

Co otrzymali w zamian? Zaledwie 955 mln USD przychodu z segmentu w Q4 (spadek o 12% r/r). Podczas gdy koszty rosną w tempie lawinowym, przychody kurczą się lub stoją w miejscu. To matematyka, która w każdej innej firmie oznaczałaby upadłość.

Reakcja? Meta przyznaje się po części do błędu i początku stycznia zwolniła 1500 osób z tego działu (ok. 10% zespołu). To jasny sygnał: Wizja metawersum schodzi na boczny tor, teraz liczy się tylko AI. Zuckerberg przesuwa ciężar uwagi na inteligentne okulary Ray-Ban Meta (z wbudowaną AI), rezygnując z agresywnego promowania gogli Quest, które nie doczekały się premiery w ubiegłym roku. Andrew Bosworth, szef technologii, przyznał to, co rynek wiedział od dawna: adopcja VR idzie znacznie wolniej, niż zakładano.

CAPEX AI: Na co pójdzie 125 miliardów dolarów (plus minus 10 miliardów)?

To serce nowej strategii. Meta planuje wydać na inwestycje w 2026 roku nawet 135 mld USD. To kwota przekraczająca budżety obronne wielu średniej wielkości państw. Dlaczego Zuckerberg idzie na całość?

- Wyścig zbrojeń: Google, OpenAI i Anthropic nie czekają. Meta nie chce być tylko obserwatorem – chce stworzyć „Meta Superintelligence Labs” – infrastrukturę, która zasili wszystko: od algorytmów Instagrama po chatboty przyszłości.

- Nowa matematyka: Plan jest prosty – zamienić każdy zarobiony miliard w moc obliczeniową (chipy Nvidii, centra danych). Marża spadła, ale obietnica jest jedna: AI pozwoli zarabiać efektywniej, co z nawiązką pokryje te monstrualne wydatki.

Jak Meta monetyzuje sztuczną inteligencję?

Meta nie sprzedaje AI w modelu subskrypcyjnym jak ChatGPT. Robi to zdecydowanie inaczej w porównaniu do klasycznych modeli, co jest pozytywnie odbierane od wielu kwartałów ze strony rynku:

- Lepsze reklamy = większe zyski: AI jest ukryta w każdym pikselu. Systemy rekomendacji i aukcji reklam dzięki AI zwiększyły liczbę wyświetleń o 18% r/r. Nawet jeśli średnia cena reklamy bywa zmienna, zaangażowanie użytkowników dzięki AI rośnie.

- Ekspansja i personalizacja: Systemy zautomatyzowane pozwalają lepiej docierać do niszowych reklamodawców na rynkach wschodzących.

- Chatboty i Commerce: Przy 3,5 mld użytkowników dziennie, wdrożenie AI do obsługi klienta na WhatsAppie czy Messengerze może uczynić z Mety gigantycznego pośrednika w handlu, pobierającego prowizję od każdej transakcji.

Marża operacyjna: Wyraźne pogorszenie

Warto jednak spojrzeć na sporą rysę na raporcie: spadek marży z 48% do 41% oznacza, że koszty operacyjne rosną szybciej niż przychody. Zuckerberg obiecuje, że rok 2026 będzie lepszy, ale to ryzykowny zakład. Jeśli inwestycje w AI nie przyniosą skokowego wzrostu efektywności, rok 2027 może przynieść bolesne rozliczenie.Warto jednak wspomnieć, że marża netto zaliczyła odbicie, więc wciąż można uznać, że sytuacja nie wygląda aż tak źle, patrząc jedynie na jedną liczbę

Prognoza: Co dalej z Meta w 2026?

Scenariusz optymistyczny zakłada, że AI monetyzuje się szybciej, niż zakładano. Marża operacyjna wraca powyżej 45%, a inwestycje rzędu 125 mld USD okazują się fundamentem nowego imperium. Akcje mogłyby wzrosnąć jeszcze o 20-30%, na co wskazuje target analiczny z Wall Street.

Scenariusz pesymistyczny wskazuje, że inwestycje w AI nie dadzą oczekiwanych zwrotów, a marża pozostaje pod presją w okolicach 40%, a rynek zaczyna karać spółkę za „marnotrawstwo”. Reality Labs przynosi jeszcze większe straty.

Scenariusz realistyczny to sprawdzam ze strony rynku. Czeka nas kilka kwartałów napięć na linii zarząd-inwestorzy. Akcje będą zmienne, a rynek będzie obsesyjnie śledzić każdy punkt procentowy marży operacyjnej, czekając na dowody, że AI faktycznie zarabia.

AI wygrywa z Metaversem

Meta zarobiła fortunę w Q4 2025, ale cena za przyszłość jest astronomiczna. Zuckerberg postawił wszystko na jedną kartę, czyli AI. Tymczasem Reality Labs, wizja, która miała zdefiniować nową erę, powoli wykrwawia się na marginesie. To nie jest typowy „success story”. To opowieść o gigancie, który w porę zrozumiał błąd w pierwotnej wizji i teraz próbuje go naprawić, rzucając na szalę miliardy dolarów. Czy to zadziała? Wall Street dowie się w połowie roku, gdy koszty inwestycji najmocniej uderzą w wyniki. Kluczowym wskaźnikiem dla rynku pozostanie marża operacyjna. To ona powie nam, czy Meta tworzy superinteligencję, czy po prostu najdroższe laboratorium na świecie.

Jak reaguje rynek na doniesienia ze strony Mety? Początkowo akcje traciły nawet 2% w notowaniach posesyjnych, ale wraz z analizą sprawozdania finansowego, inwsestorzy zaczęli składać zlecenia kupna. Obecnie Meta notowana jest po sesji w okolicach 696 dolarów – najwyżej od dramatycznego spadku z października po publikacji poprzedniego sprawozdania finansowego, ale jednocześnie ok. 14% poniżej historycznych szczytów.

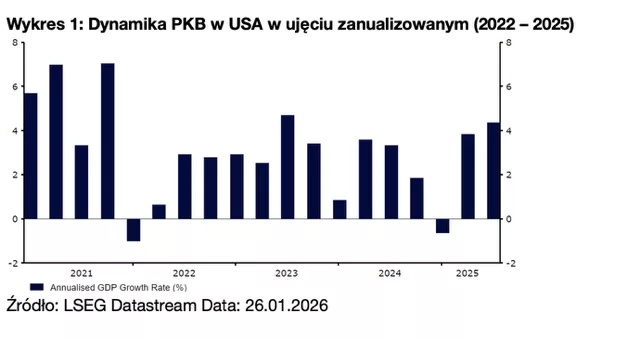

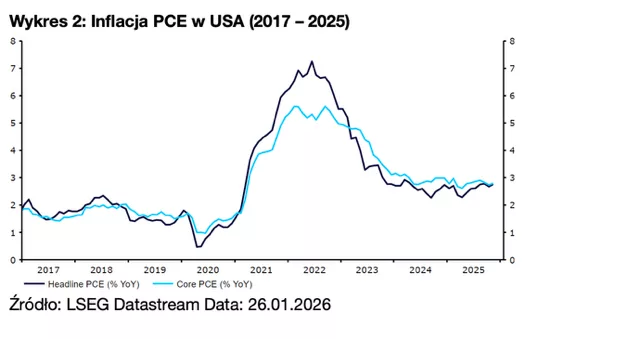

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.