Powszechnie oczekuje się, że Rezerwa Federalna utrzyma w środę stopę procentową na niezmienionym poziomie. Ostatnie wiadomości gospodarcze sugerują, że na kolejną ich obniżkę przyjdzie nam trochę zaczekać.

Kluczowe punkty:

- Fed powinien utrzymać wysokość stóp procentowych.

- Liczba zwolnień jest ograniczona mimo ochłodzenia na rynku pracy.

- Inflacja ma wzrosnąć przez wpływ ceł.

- Nie będzie nowego dot plotu ani projekcji makroekonomicznych.

- Powell powinien podkreślić brak pośpiechu do dalszych cięć.

- Kolejna obniżka jest wyceniana w pełni dopiero na lipiec.

Choć retoryka towarzysząca grudniowej obniżce stóp procentowych FOMC nie była tak jastrzębia, jak oczekiwały rynki, prezes Jerome Powell właściwie potwierdził, że bank nie zamierza dokonywać w styczniu większych zmian. Coraz wyraźniejszy jest również pogłębiający się w Komitecie podział między jastrzębiami i gołębiami – spośród 19 członków FOMC siedmioro opowiedziało się za brakiem zmian stóp procentowych w 2026 r., zaś ośmioro za co najmniej dwoma ich obniżkami.

Dane od czasu ostatniego posiedzenia być może nie są wystarczające, by przechylić szalę w którąś stronę, sugerują jednak, że prędkie rozluźnianie polityki monetarnej nie jest do końca uzasadnione. Rynek pracy wciąż pozostaje w stanie „low fire, low hire”, czyli niskiej liczby zarówno zwolnień i zatrudnień, przyrost miejsc pracy jest niski, a oficjalne dane i cotygodniowe nowe wnioski o zasiłek nie wskazują na wzrost bezrobocia. Gospodarka rośnie w solidnym tempie – pierwsza rewizja dynamiki PKB w III kwartale wskazuje na wzrost o ponad 4% w ujęciu zannualizowanym.

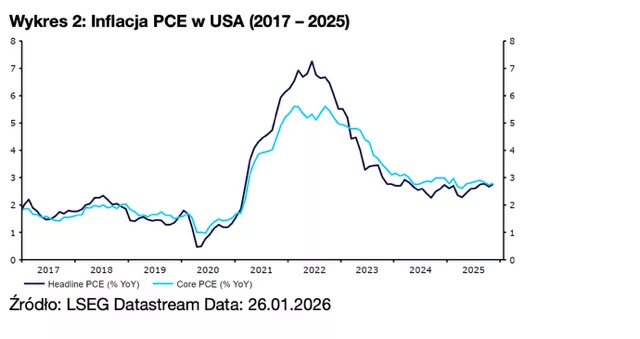

Wskaźniki inflacji w ostatnich miesiącach w dużej mierze rozmijały się z szacunkami. Co istotne, jak dotąd nie dostrzegamy wyraźnych oznak wpływu ceł na dynamikę cen – wydaje się, że firmy wciąż przyjmują w większości na siebie wyższe koszty. Nie spodziewamy się jednak utrzymania takiego stanu – warto zaznaczyć, że ostatnie niskie odczyty są po części wynikiem zamknięcia rządu. Fed oczekuje, że bazowa inflacja PCE – preferowana przez niego miara dynamiki cen konsumenckich – będzie w 2026 r. zdecydowanie przekraczać 2-proc. cel i wyniesie średnio 2,5%.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

W kontekście ścieżki stóp procentowych nie sądzimy, że Fed uzna za potrzebne zasygnalizowanie czegoś innego niż ostrożnego podejścia do dalszych cięć. Spodziewamy się, że po serii trzech obniżek z rzędu Powell zasugeruje brak pośpiechu Komitetu. Powinien również podkreślić zależność terminu kolejnego cięcia od danych. Za jastrzębiością Fedu przemawiają również większe obawy dotyczące jego autonomii i rosnący wpływ prezydenta Donalda Trumpa na amerykańskie stopy procentowe. Taka postawa mogłaby wzmocnić jego wiarygodność i obiektywność.

Poza samymi komunikatami przyjrzymy się również rozkładowi głosów członków FOMC. Spodziewamy się, że po raz kolejny decyzja nie będzie jednomyślna. Gołębi Stephen Miran zapewne opowie się ponownie za obniżeniem stopy procentowej – od czasu dołączenia do Komitetu we wrześniu na każdym posiedzeniu głosuje za cięciem o 50 pb., nie bylibyśmy jednak zaskoczeni, gdyby tym razem zdecydował się na 25 pb. Najprawdopodobniej podążą za nim Christopher Waller i Michelle Bowman oraz, być może, jeszcze jedna lub dwie osoby.

Sądzimy więc, że Fed uderzy w środę w dość jastrzębie tony. Podczas swojej konferencji prasowej prezes Powell prawdopodobnie rozwieje wszelkie oczekiwania dotyczące rychłych obniżek, wyrażając obawy o inflację i zaznaczając, że FOMC musi przeanalizować nadchodzące dane, nim zdecyduje się na kolejne cięcie. Taka stosunkowo jastrzębia postawa powinna w krótkim terminie zapewnić dolarowi nieco tak potrzebnego mu wsparcia. Biorąc jednak pod uwagę, że w kontraktach futures obniżka stóp procentowych jest wyceniana w pełni dopiero na lipiec, wszelka aprecjacja w środę może być dość ograniczona.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (28.01) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.