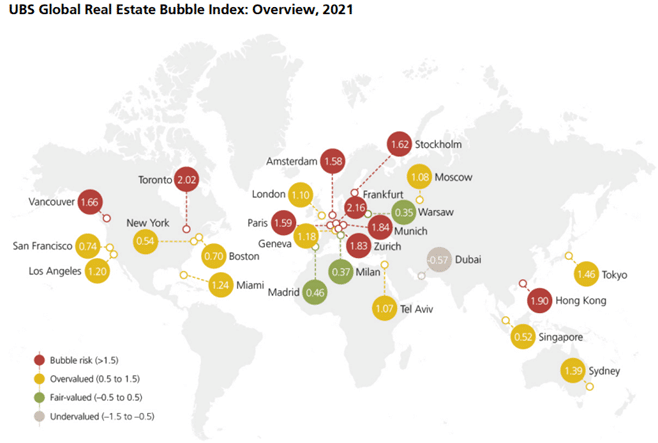

UBS przeprowadziło analizę cen nieruchomości mieszkalnych w 25 czołowych miastach na świecie. Podczas gdy Frankfurt, Toronto i Hongkong wykazują najwyższe poziomy ryzyka bańki na rynkach mieszkaniowych, Warszawa pozostaje, zdaniem ekspertów, odpowiednio wyceniana. W ujęciu średnim, wzrost cen nieruchomości w analizowanych miastach przyspieszył w ciągu ostatnich czterech kwartałów, sięgając 6% (z uwzględnieniem korekty o inflację). W Warszawie odnotowano wolniejszy wzrost, o 3%.

UBS Global Real Estate Bubble Index 2021, coroczne badanie prowadzone przez UBS Global Wealth Management’s Chief Investment Office, wskazuje, że w ujęciu średnim ryzyko bańki spekulacyjnej wzrosło w ciągu ostatniego roku, podobnie jak potencjalna waga korekty cen w wielu miastach objętych indeksem.

Frankfurt, Toronto i Hongkong znajdują się na szczycie tegorocznego indeksu, przedstawiają one najwyraźniejsze ryzyko bańki na analizowanych rynkach mieszkaniowych. Podwyższone ryzyko jest również w Monachium i Zurychu, natomiast Vancouver i Sztokholm ponownie weszły do strefy miast zagrożonych bańką. Tę listę miast zamykają Amsterdam i Paryż. Wszystkie analizowane miasta w USA – Miami (zastępujące Chicago w tegorocznym indeksie), Los Angeles, San Francisco, Boston i Nowy Jork – znajdują się w kategorii przeszacowanych. Zakłócenia równowagi na rynku mieszkaniowym są również znaczne w Tokio, Sydney, Genewie, Londynie, Moskwie, Tel Awiwie i Singapurze, podczas gdy Madryt, Mediolan i Warszawa pozostają odpowiednio wyceniane. Dubaj jest jedynym niedowartościowanym rynkiem i jedynym sklasyfikowanym w niższej kategorii niż w zeszłym roku.

Frankfurt, Toronto i Hongkong znajdują się na szczycie tegorocznego indeksu, przedstawiają one najwyraźniejsze ryzyko bańki na analizowanych rynkach mieszkaniowych. Podwyższone ryzyko jest również w Monachium i Zurychu, natomiast Vancouver i Sztokholm ponownie weszły do strefy miast zagrożonych bańką. Tę listę miast zamykają Amsterdam i Paryż. Wszystkie analizowane miasta w USA – Miami (zastępujące Chicago w tegorocznym indeksie), Los Angeles, San Francisco, Boston i Nowy Jork – znajdują się w kategorii przeszacowanych. Zakłócenia równowagi na rynku mieszkaniowym są również znaczne w Tokio, Sydney, Genewie, Londynie, Moskwie, Tel Awiwie i Singapurze, podczas gdy Madryt, Mediolan i Warszawa pozostają odpowiednio wyceniane. Dubaj jest jedynym niedowartościowanym rynkiem i jedynym sklasyfikowanym w niższej kategorii niż w zeszłym roku.

Gwałtowny, ale prawdopodobnie krótkotrwały boom mieszkaniowy

Wzrost cen mieszkań przyspieszył od połowy 2020 r. do połowy 2021 r., sięgając 6% po uwzględnieniu inflacji. We wszystkich miastach z wyjątkiem czterech – Mediolanu, Paryża, Nowego Jorku i San Francisco – ceny mieszkań wzrosły. W pięciu miastach odnotowano nawet dwucyfrowy wzrost: w Moskwie i Sztokholmie oraz miastach regionu Pacyfiku – w Sydney, Tokio i Vancouver. Ten wzrost cen wywołał zbieg kilku wyjątkowych okoliczności.

Claudio Saputelli, Head of Real Estate w UBS Global Wealth Management’s Chief Investment Office, wyjaśnia: Pandemia koronawirusa zamknęła wiele osób w czterech ścianach, zwiększając znaczenie przestrzeni życiowej i motywując ludzi do nabywania nieruchomości. Złagodzenie polityki kredytowej dla klientów, jeszcze bardziej poprawiły warunki finansowania kupna nieruchomości. Co więcej, wyższe stopy oszczędności i boom na rynkach akcji uwolniły dodatkowy kapitał własny.

Większa dźwignia, większe ryzyko

Niskie koszty posiadania nieruchomości w porównaniu z obecnymi kosztami wynajmu oraz przekonanie o długotrwałym wzroście cen domów sprawiają, że posiadanie domu jest atrakcyjnym rozwiązaniem niezależnie od poziomu cen i udziału dźwigni. Powyższe uzasadnienie może utrzymać przez pewien czas obecną sytuację na rynkach. Gospodarstwa domowe muszą jednak pożyczać coraz większe kwoty, aby nadążyć za rosnącymi cenami nieruchomości.

Stąd niemalże wszechobecne przyspieszenie wzrostu zadłużenia hipotecznego w ostatnich kwartałach oraz skok wskaźnika zadłużenia do dochodu. Ogólnie rzecz biorąc, rynki mieszkaniowe stały się jeszcze bardziej zależne od bardzo niskich stóp procentowych, więc zaostrzenie polityki kredytowej może spowodować gwałtowne zatrzymanie wzrostu cen na większości rynków. Niemniej jednak w wielu krajach wskaźniki lewarowania i wzrostu zadłużenia są nadal znacznie poniżej historycznych rekordów. Z tej perspektywy rynek mieszkaniowy raczej nie wywoła poważnych zakłóceń na światowych rynkach finansowych.

Pierwsza od ćwierć wieku relatywna słabość rynków mieszkaniowych w miastach

W ostatniej dekadzie wzrost cen mieszkań w centrach miast był napędzany niższymi kosztami finansowania oraz urbanizacją. Jednak wprowadzone środki dystansu społecznego obniżyły atrakcyjność życia w mieście. Aktywność gospodarcza rozprzestrzeniła się z centrów miast na ich (czasem odległe) przedmieścia i pobliskie miasteczka – podobnie jak popyt na mieszkania. W rezultacie w ciągu minionych czterech kwartałów ceny mieszkań na obszarach pozamiejskich rosły szybciej niż w miastach. Taka sytuacja nie miała miejsca od początku lat dziewięćdziesiątych dwudziestego wieku.

Chociaż niektóre skutki mogą być przejściowe, to jednak tendencja ta osłabia argumenty za – dotychczas niemalże gwarantowanym – wzrostem cen domów w centrach miast. Wpływ tej sytuacji będzie prawdopodobnie jeszcze większy w regionach odnotowujących niski przyrost ludności (np. w Europie), ponieważ podaży będzie łatwiej nadążać za popytem. Matthias Holzhey, główny autor analizy, Head of Swiss Real Estate w UBS Global Wealth Management, podsumował: „Chude lata na miejskich rynkach mieszkaniowych wydają się coraz bardziej prawdopodobnym scenariuszem, nawet jeśli stopy procentowe pozostaną niskie”.

Perspektywy regionalne

Szwajcaria

Mieszkalnictwo w Zurychu pozostaje w strefie ryzyka bańki, odnotowując gwałtowny wzrost wyniku między połową 2020 r. a połową 2021 r. Rynek się przegrzewa, a ilość mieszkań w ofercie spadła do rekordowo niskiego poziomu. Szczególnie podczas licytacji obiektów kupujący są narażeni na zbyt wysokie ceny w stosunku do innych regionów Szwajcarii ze względu na głęboko zakorzenione przekonanie o wzroście cen. Ponadto Zurych ma najwyższy wskaźnik ceny do wynajmu spośród wszystkich analizowanych miast, co sprawia, że rynek jest bardzo narażony na podwyżki stóp procentowych. Ceny i wyniki indeksów w Zurychu są wyższe niż w Genewie.

Wynik indeksu Genewy rośnie od 2018 r., plasując się na obszarze przeszacowanym. Ceny osiągnęły najwyższy poziom w historii, przekraczając poprzedni szczyt z 2013 roku. Ponieważ rynek wynajmu w Genewie jest wysoce regulowany, a koszty wynajmu są zawyżone, posiadanie domu jest nadal atrakcyjne, poparte rekordowo niskim oprocentowaniem kredytów hipotecznych. W obu miastach nie zanosi się na znaczną korektę rynkową w najbliższej przyszłości. Genewa nadal czerpie korzyści ze swojej względnej stabilności i statusu na arenie międzynarodowej, a Zurych pozostaje bardzo atrakcyjną lokalizacją biznesową i odnotowuje silny wzrost zatrudnienia. Na dłuższą metę należy jednak zachować ostrożność w stosunku do obu miast. Jeśli stopy procentowe będą rosnąć, a wzrost popytu przeniesie się na przedmieścia i peryferia, biorąc pod uwagę niską przystępność cenową w centrach obu miast, obecne ceny mogą być nie do utrzymania.

Europa

Zakłócenia równowagi utrzymują się na wysokim poziomie we Frankfurcie, Monachium, Paryżu i Amsterdamie – miastach czołowych krajów strefy euro. Rynki mieszkaniowe pozostają pod wpływem polityki ujemnych stóp procentowych Europejskiego Banku Centralnego i łatwości w pozyskaniu kredytów. Jednak wzrost cen spowolniał w ciągu ostatniego roku i pozostał w tyle za odpowiednimi średnimi krajowymi, ponieważ centra miast stały się mniej przystępne cenowo, a popyt przeniósł się na przedmieścia i miasteczka peryferii. Niemniej jednak korekta cen nie jest nieuchronna, dopóki dynamika zatrudnienia w tych miastach jest wysoka, a stopy procentowe pozostają ujemne. Z kolei rynki mieszkaniowe w Mediolanie i Madrycie silniej ucierpiały przez pandemię. Surowe i obowiązujące przez długi czas środki izolacji społecznej spowodowały zahamowanie ożywienia na rynku mieszkaniowym. Aby wywołać boom mieszkaniowy w tych miastach, potrzebny byłby okres trwałego i zdrowego wzrostu gospodarczego.

Chociaż wzrost cen w Londynie nadal pozostaje poniżej średniej krajowej, pandemia doprowadziła do odbicia na rynku nieruchomości w centrum miasta, który pozostaje przeszacowany. Popularyzacja modeli pracy zdalnej i elastycznej napędziła popyt i przyspieszyła wzrost cen domów o większej powierzchni i bardziej przystępnych cenowo (tj. poza centrum miasta). Z kolei rynek mieszkaniowy w centrum Londynu został mocno dotknięty przez pandemię. Korzystając z uproszczonych warunków finansowania, Moskwa i Sztokholm odnotowały w ciągu ostatnich czterech kwartałów najwyższe wzrosty cen spośród wszystkich analizowanych miast, a zakłócenia równowagi rynkowej gwałtownie się pogłębiły. Warszawski rynek mieszkaniowy jest nadal odpowiednio wyceniany, a odnotowany wzrost cen był niższy od średniej krajowej.

Bliski Wschód

W Tel Awiwie niższe oprocentowanie kredytów hipotecznych i szybki wzrost liczby ludności wspierały wzrost cen. Co więcej, podczas gdy rynek ponownie zbliża się do obszaru ryzyka bańki, rząd obniżył podatek od zakupu drugiego domu, zachęcając tym do spekulacji na rynku mieszkaniowym. W efekcie rynek jest wysoce przeszacowany. Z kolei ceny w Dubaju odnotowywały spadek do końca 2020 r., a tamtejszy rynek jest obecnie niedowartościowany. Lepsza przystępność cenowa, uproszczone regulacje dotyczące kredytów hipotecznych, wyższe ceny ropy naftowej i wzrost gospodarczy wydają się jednak powoli ożywiać ten rynek. Chociaż budownictwo odnotowało spowolnienie, zasadniczo nieograniczona podaż stwarza ryzyko dla perspektyw długotrwałego wzrostu cen.

Azja Pacyfik

Zakłócenia równowagi pogłębiły się na rynku wszystkich analizowanych miast obszaru Azji i Pacyfiku od połowy 2020 r. do połowy 2021 r. Hongkong jest jedynym rynkiem w strefie ryzyka bańki, pomimo trzech lat stagnacji cen nieruchomości. Jednakże na rynku mieszkaniowym ponownie widać oznaki ożywienia. Wzrost cen przyspieszył, a sprzedaż osiągnęła nawet najwyższy poziom w historii, przy silnym popycie na mieszkania w górnym i luksusowym segmencie. Pomimo tego, rząd wyraża chęć aktywnego zwiększania nowej podaży mieszkań w okresie średnio- i długoterminowym, co może pociągnąć za sobą spadek dynamiki cen. W Singapurze wzrost cen domów i dochodów był równoległy przez ponad dwie dekady. Od 2018 r. powrócił jednak silniejszy wzrost cen, ponieważ miasto skorzystało z wyższego popytu zagranicznego. Rynek wydaje się lekko przeszacowany, a ceny zaczęły wyprzedzać poziom wynajmu i dochodów. Jednak zakłócenia na rynku nadal wydają się umiarkowane w porównaniu z większością innych miast analizowanych w badaniu.

Okres korekty na rynku mieszkaniowym w Sydney był krótki. Uproszczone procedury kredytowe i obniżki stóp procentowych przez Bank Rezerwy Australii ożywiły rynek. O ile nie zajdą znaczne zmiany w stopach procentowych, trwający dekadę trend wzrostowy cen domów prawdopodobnie utrzyma się, biorąc pod uwagę ciągły wzrost liczby ludności. Ceny nieruchomości w Tokio rosły niemal nieprzerwanie od ponad dwóch dekad, dzięki atrakcyjnym warunkom finansowania i wzrostowi liczby ludności. Jednak stopniowo pogłębiła się przepaść między cenami w stolicy a resztą kraju, co doprowadziło do obniżenia przystępności cenowej, która prawdopodobnie zahamuje wzrost cen w przyszłości.

USA

Wyniki indeksu na Wschodnim Wybrzeżu były relatywnie stabilne w ciągu ostatnich pięciu lat. Odwrotna sytuacja miała miejsce na rynkach Zachodniego Wybrzeża, które rozwijały się mniej spójnie. W Los Angeles wyniki indeksu odnotowały wzrost, podczas gdy w San Francisco wyceny uległy obniżeniu w wyniku spadających cen domów. Ogólnie rzecz biorąc, spadek wysokości stóp kredytów hipotecznych na rekordowo niskie poziomy utrzymuje ceny domów w USA. Zmiany cen w analizowanych miastach odzwierciedlają średnią ogólnokrajową. Osłabło tempo wzrostu popytu wewnątrz miast ze względu na przenoszenie się mieszkańców na obszary podmiejskie wskutek zbyt wysokich cen lub w odpowiedzi na ograniczenia związane z COVID-19. Kontynuacja migracji do stanów charakteryzujących się niższymi kosztami oraz bardziej przyjaznymi warunkami podatkowymi, biznesowymi i regulacyjnymi przyspieszyła ten trend.