Poprawa ominęła sektory produkcji i usług, a o pogorszeniu można mówić także pod kątem miejsca działalności firm – w tym w woj. mazowieckim i śląskim

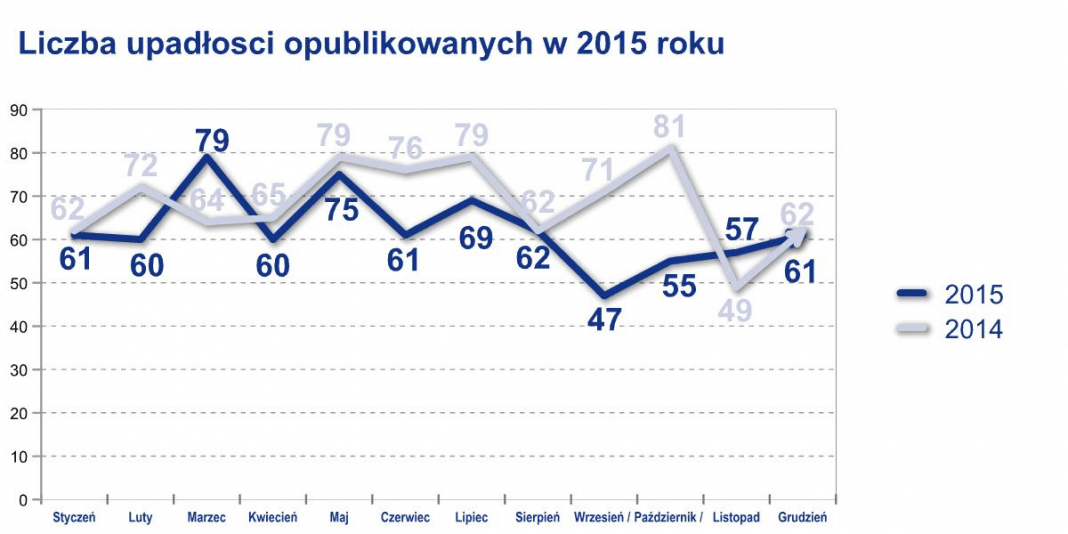

Euler Hermes, spółka z Grupy Allianz, na podstawie oficjalnych danych z Monitora Sądowego i Gospodarczego przeanalizowała sytuację polskich firm w kontekście bankructw – w 2015 roku oficjalnie opublikowano informację o upadłości 747 przedsiębiorstw wobec analogicznej liczby 822 upadłości przed rokiem (zmiana o 9%.). Poprawa nie była jednak jednolita – zarówno pod względem branżowym, jak i miejsca prowadzenia działalności.

Głównie czynniki finansowe a nie popytowe (niskie zyski pomimo wysokich obrotów i zamówień) wpłyną na prognozowane wyhamowanie tendencji spadku liczby upadłości w 2016 r do -3% (a więc trzykrotnie mniejszej niż w 2015).

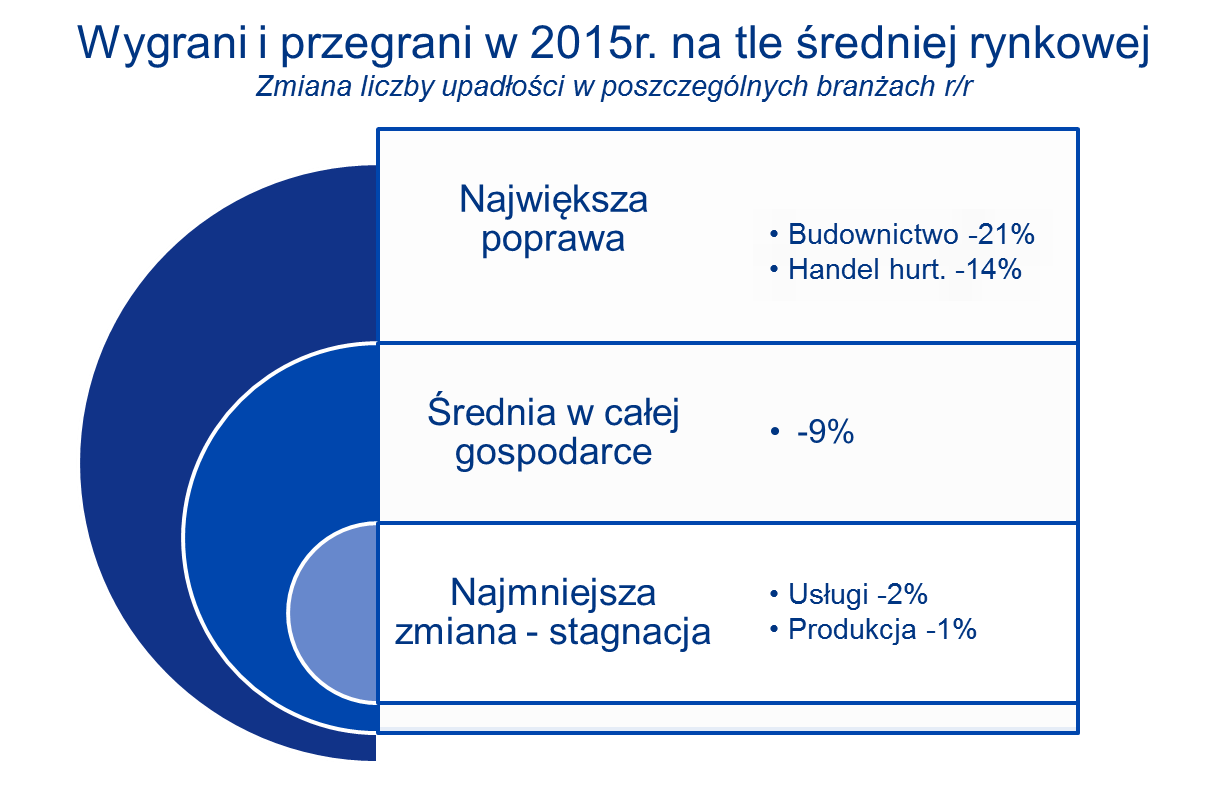

- Wzrost rentowności (m.in. w sektorze dystrybucji i handlu) notują głównie największe podmioty (zatrudnienie powyżej 49 osób) – w efekcie upadają one rzadziej niż przed rokiem. Firmy mniejsze są ofiarami minimalnych marż wiążących się z deflacją – nie są w stanie konkurować cenami.

- Problemy sektora produkcyjnego (wyrobów stalowych, budowlanych) omijają na razie producentów art. spożywczych.

- Transport – wzrost liczby upadłości nie oddaje kondycji całego sektora, jest raczej efektem koncentracji w branży, którą przyspiesza utrata rynków wschodnich i wzmożona konkurencja o kabotaż na rynkach zachodnioeuropejskich.

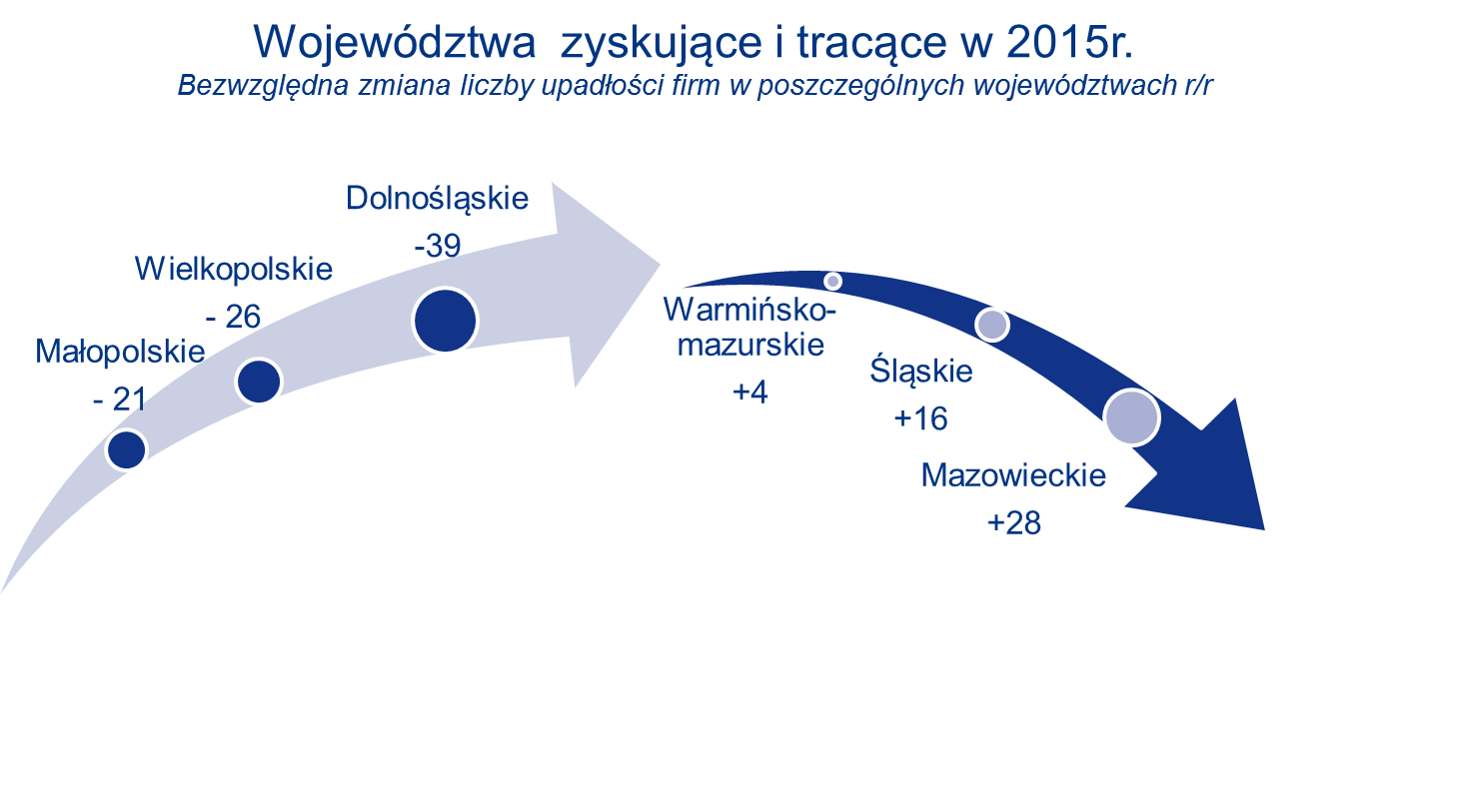

Liczba upadłości rosła widocznie na Mazowszu i Śląsku, a jednocześnie spektakularnie spadała na Dolnym Śląsku, w Wielkopolsce i Małopolsce.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Dobre perspektywy, złe perspektywy – ten dylemat nie dotyczy jedynie budownictwa

– Wzrost wartości inwestycji infrastrukturalnych, których kumulacja jest właśnie przed nami (drogowych, kolejowych, w dalszej kolejności samorządowych) oraz rekordowo duża wartość inwestycji mieszkaniowych (ilość wydawanych pozwoleń, rozpoczynanych inwestycji i oddawanych mieszkań na poziomach wzrostu powyżej 20% r/r) zapewniają dobre perspektywy branży budowlanej, równoważąc także spodziewany spadek wartości inwestycji przedsiębiorstw w infrastrukturę (handlową i produkcyjną, z wyłączeniem magazynowej). Czy budownictwo będzie kołem zamachowym gospodarki w 2016 roku? Wątpię – ono ją w Polsce co najwyżej pogrąża w trudnych dla siebie latach – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. – Tym razem jego miejsce jako czynniki ryzyka w gospodarce anno domini 2016 zajmą kondycja finansowa samych przedsiębiorstw jak i sektora finansowego udzielającego im finansowania. Analiza wyników firm i upadłości za poprzedni, 2015 rok wskazuje na narastający powoli problem finansów przedsiębiorstw, przede wszystkim tych mniejszych. Problem konkurencji głównie ceną – na rynku krajowym jak i eksportowym drenuje rentowność firm. W efekcie zwiększało się zauważalnie na przestrzeni ostatnich kwartałów ich zadłużenie, finansowały się one długiem zamiast zyskiem nie z wyboru, ale z konieczności (to także wpływa na nadchodzący spadek inwestycji prywatnych). Ten wewnętrzny do tej problem firm (dzięki finansowaniu z zewnątrz nie był tak ewidentny dla kontrahentów) zderzy się zapewne z problemem zewnętrznym – spodziewanym spadkiem akcji kredytowej banków (szykowany podatek od instytucji finansowych nie jest tu jedynym czynnikiem o tym decydującym, towarzyszą mu m.in. konieczność pokrycia wysokich strat w wyniku ostatnich upadłości podmiotów finansowych oraz wymóg podnoszenia kapitalizacji własnej). Stabilny eksport i popyt wewnętrzny (jak bardzo – to okaże się po analizie wyników sprzedaży z IV kwartału, gdy czynniki polityczne – terroryzm i problem migracji mógł skłonić ludzi do większej ostrożności) nie rekompensowały dotychczas firmom wszystkich czynników ryzyka, pozwalały utrzymać wysoki poziom sprzedaży, ale już nie zysków. Dodatkowo w polskie firmy uderzyć może rykoszetem postępująca stagnacja na rynkach wschodzących, wpływająca bezpośrednio na naszych kontrahentów zachodnioeuropejskich. To wpłynie na minimalną już co najwyżej zmianę liczby upadłości polskich przedsiębiorstw – spodziewamy się, że tak „rozpędzona” gospodarka polska zanotuje 3% spadek ich liczby w bieżącym, 2016 roku.

Spodziewać się więc można, większej liczby miesięcy, w których liczba upadłości będzie rosła w porównaniu do ubiegłego roku (w 2015 roku mieliśmy z tym do czynienia jedynie w marcu i w listopadzie).

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Budownictwo – jak na razie lepiej, ale jak zawsze spodziewać należy się wypadków przy pracy…

W polskim budownictwie problemem jest nie tylko niefrasobliwe jeszcze czasami podejście do kwestii BHP, ale także finansowanie inwestycji. W tej drugiej kwestii wciąż to wykonawca i jego dostawca materiałów zmuszeni są przez długi, bo przekraczający 2-3 miesiące okres samodzielnie finansować realizowane prace. – Dlatego gdy wartość inwestycji rośnie, to rosną najpierw „napięcia” finansowe, gdyż przed spodziewanymi zyskami konieczne są zwiększone nakłady – mówi Michał Modrzejewski, Dyrektor Analiz Branżowych w Euler Hermes. – Tego ryzyka nie „osładza” nadzieja ponad standardowych zysków, gdyż jak na razie ceny większości prac jak i materiałów są nadal na niespodziewanie niskim poziomie. Widzimy już pierwsze efekty – nie można tego określić falą, ale w comiesięcznych statystykach bankructw są ponownie obecne firmy wyspecjalizowane w budownictwie drogowym i pracach specjalistycznych. Większa ekspozycja na ryzyko wynikająca ze wzrostu sprzedaży, wzrostu zaangażowania kapitału ale nie zysków (niskie ceny) uderza też w mniejszych producentów i dystrybutorów materiałów budowlanych – ubiegły rok był rekordowy pod tym względem zwłaszcza dla tych pierwszych.

Produkcja – przemysł ciężki na straconej pozycji

Czynniki zewnętrzne jak i wewnętrzne czynią sytuację sektora stalowego niełatwą. Dumpingowe ceny stali z Azji i Europy wschodniej oraz niskie ceny w obrocie wewnętrznym sprawiają, że produkcja i handel tymi wyrobami jest często na granicy rentowności. Także produkcja części, konstrukcji stalowych i maszyn jest zagrożona z powodu spodziewanego spadku wartości inwestycji w kraju, jak i na świecie. Nadal widoczne są także problemy krajowych producentów i dystrybutorów odzieży oraz wyrobów włókienniczych (w tym na potrzeby wystroju wnętrz i produkcji mebli). Na tym tle dobrze wypada branża spożywcza, która jednak ostrożnie przygląda się zmianom w handlu detalicznym. Postępująca koncentracja (znikanie z rynku rokrocznie do 5 tys. sklepów) oraz zapowiadane obciążenia handlu, które w części wiodący dystrybutorzy przerzucić będą chcieli na swoich dostawców rodzą w bieżącym roku ryzyko potencjalnych strat. Presji na obniżki cen żywności z jednej strony towarzyszy wzrost kosztów ich produkcji spowodowany m.in. wzrostem cen importowanych komponentów (np. kakao) oraz osłabieniem naszej waluty względem dolara.

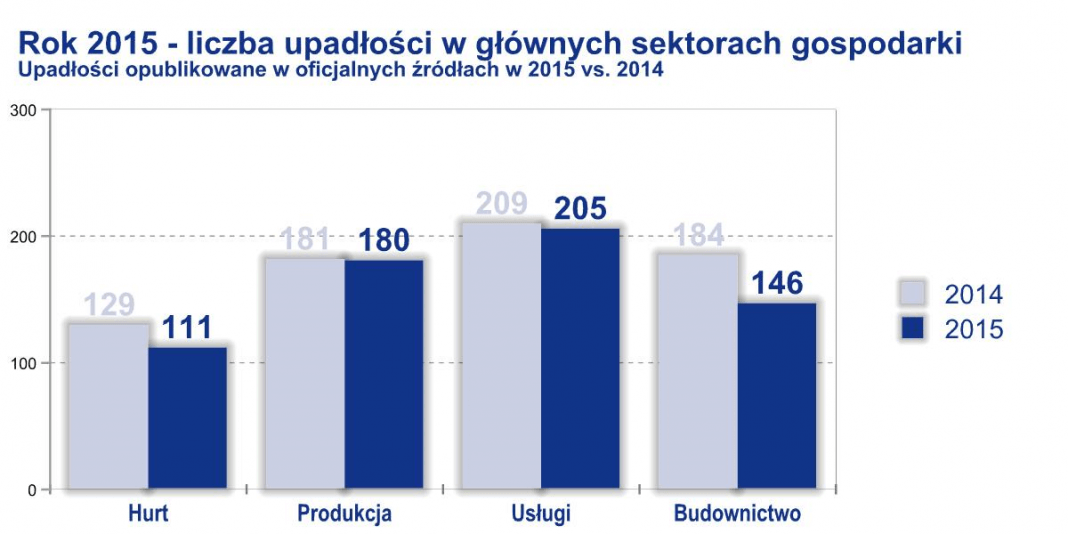

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Transport – wzrost liczby upadłości, ale…

Liczba upadłości w transporcie procentowo wzrosła wprawdzie znacznie, bo o 28%, ale… chociaż rzeczywiście część firm przeżywa problemy w związku ze zwiększoną konkurencja o zlecenia kabotażowe w Europie zachodniej (utrudnienia w postaci m.in. minimalnej płacy, jak i konkurencja z innych krajów cierpiących na wskutek zamknięcia rynku rosyjskiego, np. Litwy), to jednocześnie sprzedaż taboru ma się świetnie! Jak inaczej można nazwać stały, comiesięczny wzrost sprzedaży i rejestracji względem i tak niezłego w sprzedaży ciężarówek 2014 roku – np. w listopadzie o blisko 30-40% r/r (a w kategorii najcięższych zestawów i autobusów jeszcze więcej)! Nie jest to więc rynek łatwy, ale część firm – te o większej skali działalności, ale też te wyspecjalizowane w określonym frachcie czy dające inną wartość dodaną (np. lepszy monitoring i zabezpieczenie ładunku) radzą sobie na nim na tyle dobrze, że mogą sobie pozwolić na inwestycje. Cierpią głównie przewoźnicy indywidualni, małe rodzinne firmy, które coraz częściej szukają sobie nisz dostosowanych do swoich możliwości lub są podwykonawcami największych spedytorów – czasy indywidualnych „trackerów” przemierzających nasz kontynent powoli się kończą.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

Mazowsze, Śląsk vs. Dolny Śląsk, Wielkopolska i Małopolska

W dwóch pierwszych województwach w ubiegłym roku zanotowano widoczny wzrost liczby upadłości, natomiast w pozostałych trzech silnych gospodarczo regionach równie widoczny spadek ich liczby. Trudno znaleźć jednoznaczny klucz do wyjaśnienia tej prawidłowości – po części ta różnica wiąże się z przewagą niektórych branż przeżywających boom lub zapaść na swoje produkty i usługi (np. RTV/AGD na Dolnym Śląsku vs. Przemysł ciężki i górnictwo na Śląsku), a po części z największą m.in. liczba firm małych na Mazowszu (handlowe, usługowe etc.), które przezywają wspomniane problemy z rentownością, a nie z popytem. Niezależnie od tego, na którym krańcu statystyki upadłości są te województwa, to w każdym z nich widoczne są jako wyraźna grupa (nierzadko 20-30% ogółu) upadłości firm budowlanych.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z Grupy Allianz