Dynamika polskiego rynku inwestycyjnego w pierwszej połowie roku, była motorem napędowym całego regionu. Jak wynika z najnowszego raportu Colliers International pt. „2018 mid-year CEE Investment Scene” na temat prognoz inwestycyjnych dla rynków nieruchomości w regionie CEE, na rynku słowackim zaobserwowano wzrost liczby transakcji, natomiast na Węgrzech i w Czechach przepływy były znacznie słabsze niż w ubiegłym roku.

Napływ inwestycji do regionu CEE-6 był w pierwszej połowie 2018 roku o 4% wyższy rok do roku i nieznacznie przewyższał rekordowe tempo z 2017 roku.

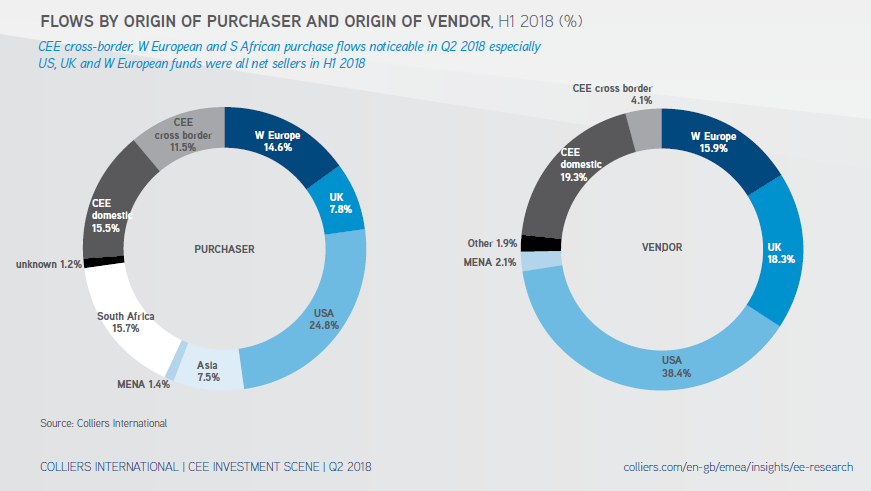

Łącznie 26% środków finansowych w pierwszym półroczu pochodziło od źródeł lokalnych w krajach CEE-6 lub z przepływów transgranicznych w krajach Europy Środkowo-Wschodniej. W analizowanym okresie fundusze USA, Wielkiej Brytanii i Europy Zachodniej były sprzedawcami netto nieruchomości komercyjnych w regionie CEE, co pokrywało się w ogólnym zarysie z wzorcami obserwowanymi w latach 2016 i 2017.

Wartość inwestycji na rynku polskim (58% łącznej kwoty w regionie CEE-6), związana z utrzymującymi się wysokimi wynikami gospodarki, dyktowała tempo w pierwszym półroczu bieżącego roku. Na rynku słowackim zaobserwowano wzrost liczby transakcji, natomiast na Węgrzech i w Czechach przepływy inwestycyjne były znacznie słabsze niż w ubiegłym roku. Wydaje się, że w przypadku tych dwóch rynków główny problem stanowiła stosunkowo niska podaż nieruchomości przeznaczonych do sprzedaży.

W ujęciu sektorowym przepływy w sektorze powierzchni biurowych (wzrost o 51%) prawie dorównały inwestycjom w sektorze powierzchni handlowych (wynik na niemal takim samym poziomie, jak w roku ubiegłym). Prawdopodobnie przyczynił się do tego wzrost liczby ukończonych budów, którego należało się spodziewać na tym etapie cyklu.

Mark Robinson, specjalista ds. badań rynku w regionie CEE, mówi: – Kompresja stóp kapitalizacji, jaką obserwowaliśmy w latach 2016-17, zmniejszyła się znacząco w pierwszej połowie 2018 roku. Nastąpił tylko nieznaczny spadek stóp kapitalizacji w sektorze powierzchni biurowych premium w Pradze i Warszawie. W ciągu kolejnych 12 miesięcy dalszej kompresji należy spodziewać się jedynie w Budapeszcie i Bukareszcie w sektorze powierzchni biurowych/przemysłowych. Biorąc pod uwagę czynniki fundamentalne, po kilku kwartałach spadków wskaźników pustostanów w całym regionie przewidujemy 6 wzrostów wskaźników pustostanów w 12 kluczowych stolicach w sektorze powierzchni biurowych i przemysłowych, które monitorujemy. Czynnikiem, który odgrywa w tym kontekście ważną rolę, jest rosnąca podaż. Dynamika wzrostu najmu wygląda najkorzystniej w sektorze powierzchni przemysłowych w regionie CEE oraz w Budapeszcie.