")

- Konsumpcja gospodarstw domowych pozostaje główną siłą napędową dynamicznego rozwoju gospodarczego kraju;

- W pierwszym półroczu 2018 r. przybyło ponad 180 000 mkw. nowej powierzchni handlowej;

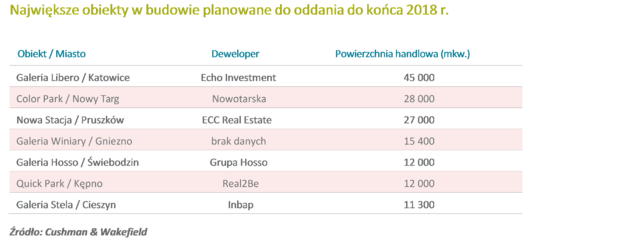

- Zgodnie z prognozami, na koniec 2018 r. do użytku ma zostać oddane około 330 000 mkw., co będzie najwyższym wynikiem podaży od trzech lat;

- Aż 40% nowej powierzchni udostępnionej w drugiej połowie 2018 r. będzie zlokalizowana w miejscowościach poniżej 100 tys. mieszkańców;

- Na popularności zyskują projekty wielofunkcyjne łączące ofertę handlowo-usługową z mieszkalną, biurowo-biznesową, rozrywkową, kulturalną, czy gastronomiczną.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała kolejną edycję raportu MarketBeat poświęconego sektorowi handlowemu. W pierwszym półroczu 2018 roku przybyło 180 000 mkw. nowej powierzchni handlowej, a do końca roku powinno otworzyć się kolejne 330 000 tys. mkw. Oznaczać to będzie wzrost o ponad 25% r/r. Tym samym całkowity wolumen dostępnej powierzchni handlowej przekroczy 14,8 mln mkw. Za te wzrosty w dużej mierze odpowiadają inwestycje w miejscowościach do 100 tys. mieszkańców, gdzie zlokalizowane będzie aż 40% tegorocznych otwarć.

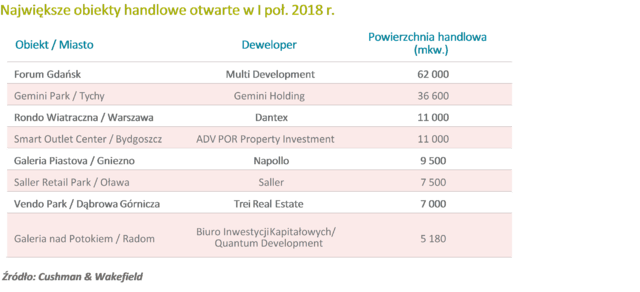

W pierwszym półroczu 2018 roku przybyło ponad 180 000 mkw. nowej powierzchni handlowej. Prawie 80% tej liczby to otwarcia nowych i rozbudowy istniejących centrów handlowych. Aż 15% nowej podaży stanowiły nowe i rozbudowane parki handlowe. Około 6% nowej podaży to powierzchnia handlowa, która zasiliła format centrów wyprzedażowych. Spośród nowych inwestycji handlowych, największe z nich to Forum Gdańsk (62 000 mkw.) i Gemini Park Tychy (36 000 mkw.). Pozostałe centra handlowe otwarte w pierwszej połowie tego roku to mniejsze obiekty o powierzchni handlowej nieprzekraczającej 20 000 mkw.. Wśród nich są między innymi: Rondo Wiatraczna w Warszawie (11 000 mkw.), Galeria Piastova w Gnieźnie (9 500 mkw.), czy Galeria nad Potokiem w Radomiu (5 180 mkw.).

Tak wysoka podaż to odpowiedź na popyt, który w dużej mierze generowany jest przez dynamiczne tempo wzrostu gospodarczego (5,2% w I kw. 2018 r.) napędzanego konsumpcją gospodarstw domowych (zmiana o 8,2% r/r) oraz systematycznie postępującym wzrostem wynagrodzeń (+7,3% r/r). Pozytywne oddziaływanie ma również utrzymujące się na niskim poziomie bezrobocie (5,9% na koniec czerwca). Tak dobre wskaźniki makroekonomiczne sprawiają, że na polskim rynku nie tylko przybywa więcej powierzchni handlowej, ale i pojawiają się nowe marki, jak: Fissman, Dealz czy Tedi. Polska jest także obiektem zainteresowań popularnej sieci Primark.

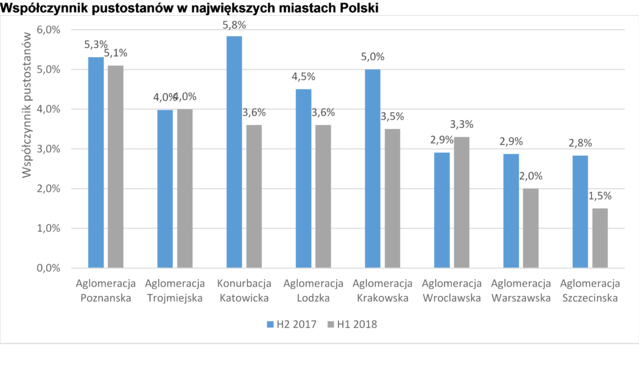

O pozytywnej sytuacji na rynku handlowym świadczy również wskaźnik pustostanów, który mimo wysokiej podaży w ciągu ostatniego półrocza zmalał o 0,8% i obecnie wynosi 3,2%. Przyczyniła się do tego między innymi aktywność OBI, który zajmuje powierzchnie wcześniej należące do Praktikera, a także operatorzy fitness klubów, którzy sprawnie zagospodarowali lokale opuszczone przez sieć Jatomi.

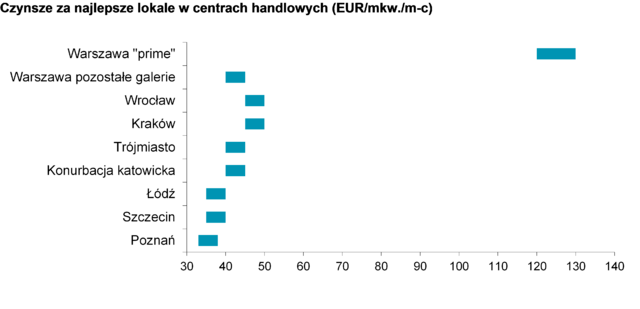

Wobec stale rosnącego popytu i podaży, czynsze powierzchni handlowych pozostają na stabilnym poziomie. W przypadku znajdujących się w najpopularniejszych warszawskich galeriach handlowych lokali o powierzchni ok. 100 mkw. stawka za miesiąc znajduje się w przedziale 100-130 EUR/mkw. W innych największych miastach przedział cenowy dla podobnej wielkości lokalu waha się od 35 do 50 EUR/mkw.

Wobec stale rosnącego popytu i podaży, czynsze powierzchni handlowych pozostają na stabilnym poziomie. W przypadku znajdujących się w najpopularniejszych warszawskich galeriach handlowych lokali o powierzchni ok. 100 mkw. stawka za miesiąc znajduje się w przedziale 100-130 EUR/mkw. W innych największych miastach przedział cenowy dla podobnej wielkości lokalu waha się od 35 do 50 EUR/mkw.