Analitycy ESET: Za grudniowym atakiem na polską energetykę stoi rosyjska grupa Sandworm. Uderzyli w 10. rocznicę blackoutu w Ukrainie.

Analitycy cyberzagrożeń z ESET przedstawili szczegóły ataku na polski sektor energetyczny, o którym niedawno informowali premier Donald Tusk oraz minister cyfryzacji Krzysztof Gawkowski. Eksperci potwierdzili, że za próbą paraliżu sieci z 29 grudnia 2025 roku stoi powiązana z rosyjskim wywiadem grupa Sandworm. Atak nastąpił dokładnie w 10. rocznicę zorganizowanego przez tę samą grupę pierwszego w historii blackoutu wywołanego przez cyberatak – w grudniu 2015 roku w Ukrainie.

Jak informowały polskie władze, pod koniec ubiegłego roku polski sektor energetyczny stał się celem znaczącego cyberataku. Analitycy ESET potwierdzają próbę zakłócającego ataku cybernetycznego, która miała miejsce 29 grudnia 2025 roku. Napastnicy wykorzystali oprogramowanie typu wiper, które analitycy ESET przeanalizowali i nazwali DynoWiper. ESET nie ma informacji, aby w wyniku tego ataku doszło do jakichkolwiek skutecznych zakłóceń.

Na podstawie analizy złośliwego oprogramowania oraz powiązanych z nim taktyk, technik i procedur (TTP), z umiarkowaną pewnością przypisujemy ten atak powiązanej z Rosją grupie Sandworm. Wynika to ze znacznej zbieżności z licznymi, wcześniejszymi działaniami Sandworm z użyciem wiperów, które analizowaliśmy.

Choć szczegóły dotyczące zamierzonych skutków ataku są wciąż badane, należy zwrócić uwagę na czas tego skoordynowanego uderzenia. Przeprowadzono je w samym środku zimy, dokładnie w 10. rocznicę zorganizowanego przez grupę Sandworm ataku na ukraińską sieć energetyczną. Był to pierwszy w historii przypadek przerwy w dostawie prądu spowodowany przez złośliwe oprogramowanie. W grudniu 2015 roku ta grupa APT, wykorzystując malware BlackEnergy, przeniknęła do systemów krytycznych kilku podstacji elektrycznych, pozbawiając około 230 000 osób energii na kilka godzin.

W 2026 roku stan psychiczny inwestorów, podobnie jak nastawienie do treści oglądanych w internecie, można zdefiniować jednym słowem – zwątpienie. Po pojawieniu się istotnej informacji rynki reagują, jednak z czasem zdają sobie sprawę, że prawdopodobnie zostały nabrane, tak jak po obejrzeniu fake’owego filmiku stworzonego przez AI. Przykładem tego zjawiska jest powrót eurodolara na 1,175 USD, spowodowany kulejącym zaufaniem do amerykańskiej waluty. W piątek o poranku nieliczni chcieli uwierzyć, a potem jednak uwierzyli w odrodzenie funta.

Wizerunek łatwiej zepsuć, niż zbudować

Amerykańska waluta ma za sobą ciężki tydzień. W poniedziałek kurs głównej pary walutowej świata oscylował przy 1,16 USD. Dziś jesteśmy o ponad cent wyżej. Oznacza to około 1,1% strat względem euro. Głównym powodem osłabienia dolara była groźba siłowego przejęcia Grenlandii przez USA. Groźba, która na rynku znów poddała w wątpliwość wiarygodność Stanów Zjednoczonych. Wtedy to kurs EUR/USD po raz pierwszy w tym tygodniu zwyżkował do 1,175 USD. Po wycofaniu pogróżek Trumpa wiara w dolara wróciła, jednak była słaba i chwilowa. Po zejściu do 1,169 USD notowania „edka” szybko odbiły, wracając do wcześniej wskazanego oporu. Widzimy więc, że zmiana narracji względem największej wyspy świata dała ulgę rynkom, jednak poczucie dyskomfortu pozostało. Co więcej, z każdym kolejnym straszakiem Trumpa niesmak wokół USD jest coraz większy, co szkodzi mu na arenie międzynarodowej.

Waluty USA nie wspiera już nawet wizja odsunięcia cięcia stóp procentowych na czerwiec. Jak łatwo się domyślić, powodem jest również Trump, a dokładnie jego prawdopodobna gołębia nominacja nowego szefa (niezależnej instytucji) FED. W tym otoczeniu pojawiły się również dane z USA. Inflacja PCE za listopad to zgodnie z oczekiwaniami 2,8% r/r, a za październik to 2,7% r/r. Jednoczesny wzrost annualizowanego PKB z 3,8% do 4,4%, który delikatnie przewyższył prognozę 4,3%, ani nie osłabił, ani nie wzmocnił USD. Oznacza to, że rynki aktualnie nadają większą wagę geopolityce, niż publikacjom makroekonomicznym.

Agresywny PLN

Straty wizerunkowe waluty zza oceanu i przepływ kapitału do Europy pozwala krajowej walucie umocnić się na forex. W piątek o poranku kurs USD/PLN to 3,582 PLN (wczoraj byliśmy o grosz niżej). Podobnie wyglądają notowania EUR/PLN, które utrzymują się ok. 4,205 (wczoraj zeszliśmy nawet do 4,197 PLN). Warszawski parkiet także zyskuje, czwartkowa sesja zakończyła się zwyżką w okolicach 3340 pkt., a szeroki WIG wyznaczył nowe historyczne szczyty przy 123500 pkt. Złotemu w ofensywie dodatkowo pomagają dobre dane z krajowej gospodarki, o których pisaliśmy wczoraj. Ich potwierdzeniem jest dzisiejszy wzrost Wskaźnika Dobrobytu wg BIEC z 90,5 pkt. do 96 pkt. Wśród czynników zewnętrznych można wskazać również dobre odczyty indeksów PMI. W przypadku strefy euro wskaźnik badający sektor przemysłu zwyżkował z 48,8 pkt. do 49,4 pkt (prognoza 49,1 pkt.), zbliżając się do neutralnego poziomu 50 pkt. Powyżej niego (51,9 pkt.) utrzymał się sektor usługowy, który mimo delikatnej zniżki wciąż znajduje się w strefie rozwoju.

Rynek chce uwierzyć w funta

Piątkowy poranek przebiegał pod dyktando funta. Brytyjska waluta w końcu umocniła się na forex. Z samego rana dowiedzieliśmy się o wzroście sprzedaży detalicznej w ujęciu rocznym o 2,5%, mimo prognozowanego spadku z 1,8% do 1%. W ujęciu miesięcznym odnotowano wzrost o 0,4%, mimo prognoz pozostania przy -0,1%. Większa sprzedaż sugeruje przyszłe wzrosty dynamiki cen, co oddala nas od cięć stóp procentowych. Po publikacji funt delikatnie umocnił się na forex, jednak ciążyło nad nim widmo szybkiego odreagowania. Obawy zostały rozwiane wraz z danymi o PMI, które wrosły powyżej oczekiwań. PMI dla usług zwyżkował z 50,6 pkt. do 51,6 pkt. (prognoza 50,6 pkt.), natomiast sektor przemysłowy to skok z 51,4 pkt. do 54,3 pkt. (konsensus 51,7 pkt.). Poprawa aktywności gospodarczej to dobra informacja, jednak naraża Brytyjczyków na wzrost inflacji. To dodało paliwa GBP (bardziej jastrzębia polityka BoA). Do południa kurs GBP/PLN wzrósł z 4,82 PLN na 4,85 PLN (powrót do poziomu sprzed wczorajszego silnego umocnienia złotego). Na szerokim rynku funt istotnie zyskiwał dopiero po danych PMI, gdyż po porannych danych o sprzedaży inwestorzy nie do końca byli przekonani co do siły funta.

Warszawski rynek biurowy zamknął 2025 rok jednym z najwyższych poziomów popytu w historii, przy jednoczesnym spadku podaży i wyraźnym obniżeniu wskaźnika pustostanów. Jak wynika z raportu „Warsaw Office Market Spotlight Q4 2025” przygotowanego przez Savills Polska, kluczowymi zjawiskami są: przewaga renegocjacji, ograniczona dostępność dużych modułów w centrum oraz rosnąca presja na czynsze w najlepszych budynkach.

Całkowite zasoby nowoczesnej powierzchni biurowej w Warszawie wyniosły na koniec 2025 roku 6,23 mln m kw., czyli o 1% mniej niż rok wcześniej. To efekt wyburzeń i zmiany przeznaczenia starszych obiektów. Tylko w minionym roku ze stołecznego rynku zniknęło ponad 152 tys. m kw. biur (w formie wyburzeń lub zmian przeznaczenia budynków biurowych). Jednocześnie nowa podaż była niska i sięgnęła 88,7 tys. m kw. (spadek o 15% r/r), z czego około 90% przypadło na centralne lokalizacje. W budowie pozostaje 202 000 m kw., a największe projekty, takie jak AFI Tower czy Upper One, powstają w centrum.

– Od 2020 roku z warszawskiego rynku ubyło już blisko 410 tys. m kw. powierzchni biurowej. Z całą pewnością nie możemy mówić o chwilowym trendzie, a raczej o znaczącej zmianie struktury rynku, której efektem jest to, że starsze biurowce ustępują miejsca mieszkaniom, hotelom lub poddawane są głębokim modernizacjom. Coraz częściej dotyczy to także lokalizacji centralnych, co dodatkowo ogranicza dostępność powierzchni biurowych w najbardziej poszukiwanych częściach miasta – mówi Wioleta Wojtczak, Head of Reaserch, Savills.

Największe inwestycje, które pojawiły się na rynku w ubiegłym roku zrealizowano w zachodniej części centrum miasta (strefa Zachodnie Centrum). Były to The Bridge o powierzchni 47 tys. m kw. oraz Office House z 27,8 tys. m kw. biur. Skala projektów różni się wyraźnie w zależności od lokalizacji – w strefach centralnych średnia powierzchnia budynków będących w realizacji sięga ok. 25 tys. m kw., podczas gdy poza centrum dominują mniejsze, bardziej kameralne inwestycje, zazwyczaj poniżej 10 tys. m kw.

Autorzy raportu szacują, że do końca 2028 roku na rynek może trafić łącznie ok. 290 tys. m kw. nowej powierzchni biurowej, z czego blisko 230 tys. m kw. przypadnie na lokalizacje centralne, głównie w strefie Zachodnie Centrum.

Popyt osiągnął poziom 794 tys. m kw., co oznacza wzrost o 7% r/r i plasuje go w gronie najlepszych wyników w historii rynku. W samym czwartym kwartale wynajęto rekordową powierzchnię sięgającą blisko 310 tys. m kw. W 2025 roku aż 51% wolumenu stanowiły renegocjacje umów, co pokazuje, że firmy częściej decydowały się na pozostanie w dotychczasowych lokalizacjach niż na relokacje. Poza centrum szczególnie wyróżniał się Służewiec, gdzie wynajęto 180 tys. m kw. To trzeci najwyższy wynik w historii tej strefy, ustępując jedynie wynikom z lat 2015 i 2019. Najaktywniejszymi grupami najemców były sektory: produkcyjny (14%), IT (13%) oraz finansowy (11%).

Spadek nowej podaży i wysoki popyt przełożyły się na wyraźne obniżenie wskaźnika pustostanów. Na koniec roku wyniósł on 9,1%, czyli o 150 punktów bazowych mniej niż rok wcześniej. W strefach centralnych dostępność spadła do 6,1% zasobów, a a tylko w siedmiu budynkach położonych w centralnych strefach charakteryzowało się łączną dostępną powierzchniąpowyżej 5 tys. m kw. Równocześnie absorpcja netto wzrosła aż o 117% rok do roku, do poziomu 188,4 tys. m kw.

Ograniczona dostępność najlepszych powierzchni zaczęła wpływać na poziom czynszów. W drugiej połowie 2025 roku stawki w centralnych lokalizacjach wzrosły do około 27,50 EUR za m kw./miesięcznie, a poza centrum do około 19,00 EUR. Opłaty eksploatacyjne ustabilizowały się na poziomie 30-40 zł za m kw., choć w części budynków przekraczają 45 zł.

– 2025 rok potwierdził, że warszawski rynek biurowy wszedł w fazę wyraźnej nierównowagi pomiędzy popytem a podażą. W centrum miasta problemem nie jest dziś brak zainteresowania najemców, lecz bardzo ograniczona dostępność odpowiednio dużych i nowoczesnych powierzchni. To zjawisko będzie jednym z kluczowych czynników kształtujących rynek w tym roku, zarówno po stronie czynszów, jak i strategii, które obiorą najemcy – mówi Jarosław Pilch, Head of Tenant Representation, Savills.

Raport wskazuje, że przy prognozowanym przyspieszeniu wzrostu gospodarczego w 2026 roku i dalszym spadku stóp procentowych presja na najlepsze budynki biurowe może się utrzymać, a polaryzacja rynku pomiędzy obiektami „prime” a starszymi zasobami jeszcze bardziej się pogłębi.

– W Warszawie mamy dziś rynek, na którym najlepsze budynki wyraźnie zyskują na wartości. Malejąca dostępność powierzchni „prime” oznacza większą konkurencję i dalszą presję na czynsze, a właściciele mogą pozwolić sobie na bardziej selektywne podejście do doboru najemców. Jednocześnie przewidujemy, że stabilizacja inflacji powinna ograniczyć skalę indeksacji, co częściowo złagodzi wzrost kosztów. To jednak nie zmienia faktu, że część firm zacznie realnie rozważać relokację poza centrum w poszukiwaniu projektów bardziej przystępnych cenowo – komentuje Daniel Czarnecki, Head of Landlord Representation, Savills.

Wygląda na to, że scenariusz ceł za wspieranie Grenlandii się oddala, na co rynki reagują entuzjastycznie. Płace w Polsce rosną dużo szybciej od oczekiwań, a co z inflacją? Złoto znów idzie w górę i przygotowuje się ataku na psychologiczną barierę 5000 USD.

Jednak bez ceł a Grenlandię

Zgodnie z przewidywaniami wielu analityków dwa tygodnie, które od ogłoszenia ceł do ich wejścia w życie miały upłynąć, to było dość czasu, by doszło do zmiany zdania. Już w tym tygodniu okazuje się, że taryf jednak nie będzie i przygotowywane jest porozumienie w sprawie tego terytorium. Wygląda więc na to, że na wyspie faktycznie staną amerykańskie instalacje obronne. Nie dojdzie jednak do jej przejęcia przez USA. Jak reagują rynki? Na giełdach widać ulgę. Nie wróciliśmy jeszcze do poziomów sprzed początku zamieszania, ale główne indeksy odbiły w górę. Na rynku walutowym z kolei trwa przecena dolara względem euro. Od początku tygodnia amerykańska waluta potaniała z okolic 1,16 USD za 1 EUR w okolice 1,175 USD za 1 EUR.

Płace w Polsce przyspieszają

Wczoraj poznaliśmy pakiet danych z Polski. Produkcja budowlano-montażowa niespodziewanie wzrosła o 4,5%, podczas gdy analitycy spodziewali się spadku. Ważniejsze wydają się jednak odczyty na temat wynagrodzeń. Grudzień był pierwszym miesiącem w historii, w którym średnia płaca przekroczyła 9500 zł. Co więcej, był o ponad 500 zł lepszy od poprzedniego rekordowego miesiąca. Pensje rosną o 8,6% w skali roku, czyli o 1,5% powyżej oczekiwań. Na tę informację musimy spojrzeć z dwóch stron. Z jednej – przeciętnie jako społeczeństwo zarabiamy więcej, co jest z pewnością pozytywne. Z drugiej – oddala to dalsze obniżki stóp procentowych. Wysoka presja płacowa jest rzeczą, która może wpłynąć na szybki wzrost poziomu cen. Gdyby miało dojść do wzrostu inflacji, należy oczekiwać, że powstrzyma on lub przynajmniej spowolni dalsze obniżki stóp.

Kiedy 5000?

Wczoraj wieczorem kurs kontraktów na złoto zatrzymał się na poziomie 4960 dolarów. Do psychologicznej granicy wciąż brakuje, ale już naprawdę niewiele. Od początku roku wzrost ceny wyniósł wówczas ponad 14%. Ten dodatkowy procent, którego zabrakło, wydaje się zatem jedynie kwestią czasu. Oprócz próby ucieczki kapitału do bezpiecznych przystani mamy jeszcze jeden ważny powód – osłabienie dolara. Im tańszy jest bowiem dolar, w którym wyceniane jest złoto, tym mniej złoto kosztuje w walutach lokalnych. Z tego powodu, gdy amerykańska waluta słabnie, cena dolarowa surowców idzie w górę. W rezultacie cena surowca w walucie lokalnej pozostaje w miarę stała.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na odczyty indeksów PMI oraz:

Digitree Group S.A., notowana na GPW grupa technologiczno-marketingowa, zakończyła proces przejęcia 100% udziałów spółki Euvic Digital od Euvic Performance. Closing transakcji nastąpił po uzyskaniu wymaganych zgód korporacyjnych, w tym zatwierdzenia przez Nadzwyczajne Walne Zgromadzenie Akcjonariuszy w grudniu 2025 r.

Euvic Digital to agencja digital działająca w obszarach: kreacja, performance marketing, SEO/SEO-AI, social listening oraz ochrona reputacji online. W okresie styczeń-listopad 2025 r. spółka wypracowała 10,4 mln zł przychodów, 0,7 mln zł EBITDA oraz 0,7 mln zł zysku netto, utrzymując tym samym powtarzalne wyniki roczne na poziomie ok. 12 mln zł przychodów oraz ok. 1 mln zł zysku netto. W przejmowanej spółce i jej podmiotach zależnych pracuje ponad 40 specjalistów. Portfolio klientów Euvic Digital obejmuje m.in. Orange, mBank, Hewlett-Packard Enterprise, TIM, Haier Group, Kulczyk Investments, Związek Banków Polskich, QService Castrol, MHC Mobility oraz Otto Workforce. Spółka świadczy usługi także w ramach wyspecjalizowanych marek: Euvic Buzz (social listening, raportowanie, reputacja) oraz Euvic Organic Search (SEO i GEO/SEO-AI).

ZNACZENIE TRANSAKCJI DLA STRATEGII GRUPY DIGITREE

Przejęcie Euvic Digital wspiera realizację strategii Digitree Group, zakładającej wejście na poziom 150 mln zł przychodów rocznie poprzez jednoczesny, szybki rozwój organiczny oraz kolejne akwizycje. Ostatnia transakcja zapewnia Grupie dostęp do doświadczonych zespołów oraz otwiera możliwość synergii sprzedażowych (cross-selling) w obszarze digital marketingu i usług kreatywnych.

– Dołączenie Euvic Digital do Digitree Group mocno wspiera nasz strategiczny cel budowy szerokiej oferty w obszarze digital oraz wzmacnia kompetencje zespołów w zakresie kreacji, performance marketingu oraz SEO-AI. Wchodzimy w 2026 rok jako grupa gotowa odpowiedzieć na zdecydowaną większość marketingowych wyzwań naszych klientów. To potężny impuls do dalszego wzrostu, jasny i czytelny znak dla rynku, ale przede wszystkim realne wzmocnienie naszej pozycji jako partnera. Pracujemy także nad kolejnymi akwizycjami – komentuje Tobiasz Wybraniec, prezes zarządu Digitree Group.

– Po latach niezależnego wzrostu widzimy w ramach Digitree Group realną możliwość skalowania naszych kompetencji i wartości rynkowej. Integracja z większym partnerem daje nam dostęp do dobrze zorganizowanego backoffice oraz szerszych zasobów, dzięki czemu możemy skupić się na biznesie i klientach – mówi Krzysztof Małecki, prezes zarządu Euvic Digital. – Jako właściciele obejmujemy akcje Grupy, co pozwala nam współuczestniczyć w budowie dużego podmiotu reklamowego. Wnosimy do holdingu dojrzałe kompetencje: agencję digital z silnymi relacjami, agencję SEO rozwijającą obszar SEO-AI oraz zespół specjalizujący się w monitoringu i ochronie reputacji online. To uzupełnia istniejące możliwości Digitree i wzmacnia zdolność do dostarczania klientom pełnego wsparcia – od strategii i pozyskania ruchu, przez konwersję, aż po ochronę marki – dodaje.

POPRAWA WYNIKÓW PO TRANSFORMACJI

Digitree Group po kolejnych kwartałach 2025 r. raportowała wyraźną poprawę rentowności operacyjnej po przeprowadzonej transformacji strukturalnej. W trzecim kwartale 2025 r. spółka osiągnęła 1,93 mln zł EBITDA (+112% r/r) oraz 1,28 mln zł zysku netto, co jest najlepszym kwartalnym wynikiem spółki od początku transformacji. Łącznie po trzech kwartałach 2025 r. Grupa wypracowała 48,1 mln zł przychodów oraz 2,82 mln zł EBITDA (+13,6% r/r), przy dodatnim wyniku netto 0,4 mln zł (vs. –0,8 mln zł r/r).

Digitree Group kontynuuje identyfikację kolejnych celów akwizycyjnych, wskazując na rosnący potencjał konsolidacji rynku w 2026 r.

OTOCZENIE RYNKOWE SPRZYJA KONSOLIDACJI

Według danych Publicis Groupe Polska, wartość netto rynku reklamowego w Polsce po trzech kwartałach 2025 r. wyniosła ponad 9,6 mld zł (+6,6% r/r), przy czym najszybciej rosnącymi segmentami pozostają wideo online oraz reklama digital w rozproszonym ekosystemie platform. W ocenie analityków trend ten sprzyja integracji usług marketingowo-technologicznych oraz przewadze podmiotów oferujących skalowalne modele digitalowe.

Takiego grudnia w polskim budownictwie nie było od dwóch dekad. Liczba mieszkań oddanych przez deweloperów osiągnęła najwyższy poziom od 2005 roku. Choć ogólny wynik budownictwa mieszkalnego w 2008 roku był formalnie wyższy, wynikało to wówczas z jednorazowej fali rejestracji starych budynków. Grudzień 2025 roku jest więc realnym, rynkowym rekordem.

Grudniowe dane Głównego Urzędu Statystycznego (GUS) dotyczące skali nowego budownictwa mieszkaniowego w Polsce wskazują, że mieliśmy do czynienia z wyjątkowym miesiącem na tym rynku. W każdej kategorii rejestrowanej przez GUS (mieszkania oddane, pozwolenia na budowę, rozpoczęte budowy) zagregowane dla wszystkich grup inwestorów wyniki okazały się lepsze niż w listopadzie, a także w stosunku do grudnia 2024 roku. Liczba mieszkań oddanych do użytku w grudniu jest o 15% wyższa niż przed rokiem, pozwoleń na budowę było o 20% więcej, a rozpoczętych budów o 4% więcej niż przed rokiem.

Jak odczytywać ten wynik?

Warto przyjrzeć się uważniej statystykom całorocznym. W ubiegłym roku rozpoczęto budowę 212,4 tys. mieszkań, co oznacza spadek o 9% w stosunku do 2024 roku. Niemal taką samą 9,5% redukcję GUS odnotował w udzielonych w całym 2025 roku pozwoleniach ogółem. Jedynie liczba mieszkań i domów oddanych do użytkowania była – dzięki rewelacyjnym wynikom z grudnia – o 4% wyższa niż w 2024 roku.

Opublikowane przez GUS dane wzmocniły wrażenie, że ocena kondycji budownictwa mieszkaniowego w Polsce na podstawie danych miesięcznych jest niezwykle ryzykowną praktyką. Dwie największe grupy inwestorów budujących w Polsce lokale mieszkalne: gospodarstwa domowe i firmy deweloperskie odnotowały w niemal wszystkich kategoriach wyniki lepsze niż miesiąc wcześniej. Wyjątek stanowią wyniki gospodarstw domowych w kategorii rozpoczynanych budów, których było o 21% mniej, co w kontekście zaskakująco mroźnego tegorocznego grudnia, nie zaskakuje. Warto podkreślić, że całoroczne efekty budownictwa mieszkaniowego w 2025 roku są lepsze od wyników z 2024 roku tylko w kategorii mieszkań i domów oddanych do użytkowania. W pozostałych kategoriach rejestrowanych przez GUS (pozwolenia i rozpoczynane budowy) wyniki są wyraźnie gorsze niż w 2024 roku, przede wszystkim z powodu ograniczenia aktywności firm deweloperskich. Tego niepokojącego stanu nie zmienią optymistyczne sygnały świadczące o ożywieniu w budownictwie komunalnym i społeczno-czynszowym (TBS-y, SIM-y), ponieważ skala ich działalności pozostaje niewielka.

Z najnowszych danych GUS wynika, że liczba mieszkań i domów oddanych do użytku w Polsce w grudniu sięgnęła 203,4 tys. i była o 28% wyższa w porównaniu do wyników z listopada. W stosunku do grudnia 2024 roku GUS odnotował w tej kategorii 15% wzrost. Wyniki z dwunastu miesięcy br. okazały się o 4% wyższe niż w 2024 dzięki wyraźnie lepszej drugiej połowie roku. Liczba mieszkań i domów oddanych do użytkowania od lipca do grudnia była o 26% wyższa od wyniku z pierwszego półrocza. Sprawdziła się więc nasza listopadowa prognoza, zgodnie z która 2025 rok w mieszkaniach oddanych okaże się nieznacznie lepszy od 2024 roku.

Rekordowe domknięcie roku u deweloperów

Na wysokie grudniowe statystyki najsilniej wpłynęły wyniki firm deweloperskich, które odpowiadały za budowę ponad 16,4 tys. mieszkań i domów, co wskazuje na imponujący wzrost zarówno w stosunku do listopada (o 20%), jak i w porównaniu do grudnia ubiegłego roku (o 13,5%). Warto zaznaczyć, że ten kilkudziesięcioprocentowy wzrost miesiąc do miesiąca nastąpił po dobrym wyniku z poprzednich trzech miesięcy i oznacza najlepszy miesięczny wynik lokali oddanych do użytkowania przez firmy deweloperskie w 2025 roku. Na tle liczb z lat 2020-2023, kiedy do użytku oddanych było ponad 220 tys. lokali rocznie, wynik z 2025 roku na poziomie 208 tys., to solidna średnia.

Firmy deweloperskie odpowiadają za 67% wszystkich lokali mieszkalnych oddanych do użytku w grudniu. Wyniki inwestorów indywidualnych są ze swej natury bardziej stabilne niż efekty działalności deweloperów. W trzech pierwszych kwartałach 2025 roku ich udział w całości budownictwa mieszkaniowego w Polsce wahał się od 30% do 38% ogólnej liczby oddawanych lokali. W grudniu w porównaniu z listopadem gospodarstwa domowe (w terminologii GUS to inwestorzy indywidualni) zakończyły budowę o 38% większej liczby domów/mieszkań, a w stosunku do grudnia 2024 roku ich wynik był o 13% lepszy. Wzrost w porównaniu z listopadem wyhamował tendencję spadkową w budownictwie indywidualnym, którą obserwowaliśmy od początku 2025 roku. W rezultacie w grudniu udział tej grupy inwestorów w budownictwie ogółem w Polsce wzrósł w odniesieniu do listopada i wyniósł 30% (w listopadzie zaledwie 27%).

Plany inwestycyjne pod lupą

Starania o uzyskanie pozwoleń na budowę w grudniu przyniosły wyraźnie lepsze efekty niż w listopadzie. Grudniowe wyniki w tej kategorii okazały się najlepsze w 2025 roku. Łączna liczba pozwoleń uzyskanych przez wszystkie grupy inwestorów w listopadzie 2025 roku sięgnęła niemal 28 tys. lokali. Z tego 20 tys. pozwoleń otrzymali deweloperzy, a 6,9 tys. inwestorzy indywidualni. W efekcie w grudniu suma udzielonych pozwoleń była niższa o 35% w porównaniu do listopada tego roku i o 20% w stosunku do grudnia 2024 roku.

Liczba lokali mieszkalnych, na budowę których wszystkie grupy inwestorów uzyskały pozwolenie w 2025 roku, wyniosła tylko 265,6 tys. mieszkań i jest wyraźnie niższa niż rok temu (-8,8%). W całym 2025 roku deweloperzy uzyskali pozwolenia na budowę łącznie 171,5 tys. mieszkań i domów (o 16,6% mniej r/r), a inwestorzy indywidualni 85,8 tys. (o 8,6% więcej).

Statystyki GUS z poszczególnych miesięcy 2025 roku dotyczące rozpoczynanych w całej Polsce budów wskazywały, że od kwietnia skala nowych inwestycji słabła. Nadzieją na odwrócenie tej tendencji były dane GUS z lipca, kiedy nastąpił wyraźny wzrost w ujęciu miesiąc do miesiąca i wyrównanie wyników sprzed roku. Podobnie wyglądał wrzesień i październik za sprawą wyższej aktywności firm deweloperskich. Listopadowe dane zmroziły nadzieje o ożywieniu w budownictwie mieszkaniowym, a grudniowe tylko delikatnie je poprawiły. Liczba budów rozpoczętych w grudniu przez wszystkie grupy inwestorów była nieznacznie wyższa niż w listopadzie (0,6%) i delikatnie wyższa niż w analogicznym okresie 2024 roku (4,1%).

W grudniu 2025 roku wszystkie grupy inwestorów rozpoczęły budowę zaledwie 13,1 tys. lokali mieszkalnych. Niewielkim pocieszeniem jest fakt, że w listopadzie budów rozpoczętych było 13 tys., a rok temu – 12,6 tys. Ten minimalny wzrost w rozpoczynanych budowach ogółem w stosunku do listopada to przede wszystkim zasługa większej aktywności firm deweloperskich (o 11% w porównaniu z listopadem).

Rynek dwóch prędkości – kto budował w 2025 roku?

Wyniki zagregowane dla całego minionego roku potwierdzają prognozy Otodom z połowy roku: aktywność w sektorze rozpoczynanych budów spadła o 9,2% względem 2024 roku. Choć wynik jest ujemny okazał się łagodniejszy niż zakładane kilkunastoprocentowe spadki. Gdyby nie stabilna aktywność gospodarstw domowych, redukcja liczby rozpoczynanych w całej Polsce budów byłaby znacznie większa. W 2025 roku inwestorzy indywidualni rozpoczęli o 2,6% więcej projektów budowlanych niż w 2024 r. Natomiast spółdzielnie mieszkaniowe, jednostki samorządu terytorialnego oraz TBS-y i SIM-y przeciwnie – rozpoczęły budowę mniejszej liczby mieszkań niż w 2024 roku.

Bieżące dane GUS o rozpoczynanych budowach ogółem warto zestawić z liczbą wydanych pozwoleń. W 2025 roku różnica między tymi statystykami wyniosła 51,1 tys., co oznacza, że niemal co piąte (19%) uzyskiwanych pozwoleń ogółem nie przełożyło się na start budowy. Wśród firm deweloperskich odsetek odkładanych pozwoleń jest większy i wynosi 23%. Dla porównania w przypadku inwestorów indywidualnych wskaźnik ten wynosi nieco ponad 8% (nadwyżka 7,1 tys. pozwoleń).

Już wkrótce sądy może dotknąć kolejny kłopot. Wzrasta bowiem zainteresowanie składaniem pozwów związanych ze wskaźnikiem WIBOR. Według części ekspertów, grozi nam nawet swego rodzaju paraliż. Banki mogłyby wyjść do swoich klientów z propozycjami zmian, aby uniknąć długotrwałych procesów. Jednak w przestrzeni publicznej pojawiają się opinie, że nie należy spodziewać się ugód na warunkach korzystnych dla konsumentów. Ponadto nie brakuje ostrzeżeń przed firmami, które udają kancelarie prawne, stosując np. nierzetelną narrację. Do tego eksperci dodają, że być może trzeba powołać w sądach wydziały zajmujące się tylko kwestiami finansowymi, żeby tego typu sprawy były szybciej procedowane.

Polskie sądy od wielu lat ogólnie są przeciążone. Do sprawy przyłożyli się m.in. frankowicze. Jednak wkrótce sytuacja może być jeszcze gorsza, co wynika z prognoz pojawiających się w przestrzeni publicznej. Rośnie bowiem zainteresowanie sprawdzaniem umów ze wskaźnikiem WIBOR i składaniem pozwów z tego tytułu.

– Na pewno coraz więcej takich spraw trafia do sądów. Docierają też kolejne zapytania prejudycjalne do Trybunału Sprawiedliwości UE w tych kwestiach. Prawdopodobnie część pozwów troszkę „leżakuje” w sądach, bo nie wszyscy wiedzą, jak się za to zabrać, czekają na Trybunał, na rozwój sytuacji – żeby nie popełnić błędów jak na początku historii z kredytami frankowymi. Jednocześnie mamy patologiczną sytuację systemową. W niektórych sądach na jednego orzekającego przypada ponad 1000 bieżących spraw. Grozi nam paraliż, więc Ministerstwo Sprawiedliwości powinno zweryfikować to, co się dzieje. Chciałoby się powiedzieć „zanim będzie za późno”, ale w gruncie rzeczy już i tak jest zdecydowanie „za późno” – komentuje dr Dawid Rogoziński z Wydziału Prawa i Administracji Uniwersytetu Gdańskiego.

Podobnego zdania są też inni rynkowi eksperci. Jak stwierdza adwokat Jakub Bartosiak z Kancelarii MBM Legal, obciążenie sądów może faktycznie wzrosnąć. Pozostaje mieć nadzieję, że doświadczenie nabyte przy sprawach walutowych pomoże w rozładowaniu tego wzrostu. W opinii eksperta, pomocne są także przepisy umożliwiające wniesienie sprawy do sądu właściwego dla kredytobiorcy, a nie siedziby banku – odciąży to sądy warszawskie. Z uwagi na wartość przedmiotu sporu więcej spraw będzie trafiać również do sądów rejonowych, a nie tylko do okręgowych.

– Przeciążenie sądów wynika przede wszystkim z niedoborów kadrowych. W praktyce spotykam się ze sprawami, w których na pierwszą rozprawę czasem trzeba czekać nawet dwa lata. Organy wymiaru sprawiedliwości na bieżąco powinny być gotowe do rozpatrywania pozwów, bez względu na to, czego one dotyczą. Nic nie zwiększy efektywności sądów lepiej niż powołanie do wykonywania zawodu zastępów dobrze wykształconych, gotowych do nieustannego podnoszenia swoich kwalifikacji i mądrych sędziów – zaznacza dr Paweł Klimek z Wydziału Prawa Uniwersytetu Andrzeja Frycza Modrzewskiego i prezes zarządu Fundacji Poradnictwa Pro Bono.

Z kolei mec. Jakub Bartosiak podkreśla, że sądownictwo powołane jest do rozstrzygania sporów. Skoro banki nie są zdolne do samoregulacji i przyznania, że postępowały niewłaściwie, to konieczne jest orzekanie w tych kwestiach przez sądy. Według eksperta z MBM Legal, banki mogą obecnie wyjść do swoich klientów z propozycjami zmian. Dzięki temu uniknęlibyśmy długotrwałych procesów. Doświadczenie wskazuje jednak, że nie bardzo chyba możemy liczyć na taką refleksję.

– Kredytobiorcy złotowi mocno obserwowali to, co się działo z kredytami frankowymi. Na początku straszono tzw. frankowiczów, że nie mają szans na wygraną. W narracji ta sytuacja jest nieco podobna. Dochodzi do tego identyczny problem w Hiszpanii, w której część kredytobiorców chce kwestionować wskaźniki stosowane przez tamtejsze banki podobne do naszych SKOKów. Zapadły już pierwsze orzeczenia Trybunału, więc zaczyna się ferment. I to przekłada się na rosnące zainteresowanie sprawdzeniem umów i składaniem pozwów – dodaje dr Dawid Rogoziński.

Natomiast jak podkreśla dr Paweł Klimek, można wyróżnić umowy, których postanowienia są sprzeczne z ich społeczno-gospodarczym przeznaczeniem lub zasadami współżycia społecznego (art. 5 k.c.), naruszają przepisy o odsetkach maksymalnych (art. 359 k.c.), dobre obyczaje lub interesy konsumenta (art. 385[1] k.c.) bądź prowadzą do wyzysku (art. 388 k.c.). Z doświadczenia eksperta wynika, że instytucje kredytowe, w tym banki, konstruując umowy kredytu lub pożyczki, zawierały i nadal zawierają w nich takie postanowienia. Zastosowanie w umowie wskaźnika WIBOR może prowadzić do naruszenia przepisów o odsetkach maksymalnych. Jednak każdą umowę trzeba analizować indywidualnie.

– Skala zjawiska zależy od rocznika szablonów umów, które stosowano czy materiałów informacyjnych poszczególnych banków. Nie są to problemy systemowe. I trzeba tutaj zaznaczyć, że dynamika zjawiska będzie zupełnie inna niż w przypadku spraw frankowych. Część z kredytobiorców zdecyduje się na ścieżkę prawną. Mogą to być zwłaszcza posiadacze umów z gorszym standardem informacyjnym. Natomiast większa liczba wybierze strategię obserwowania i czekania na pierwsze wyroki czy ugody – mówi dr hab. Krzysztof Piech, prof. Uczelni Łazarskiego.

Z kolei mec. Jakub Bartosiak nie sądzi, aby zaproponowano ugody na korzystnych warunkach, choć to w zasadzie byłoby najlepsze rozwiązanie. Sektor bankowy nadal oficjalnie nie przyznaje, że umowy kredytów walutowych były wadliwe – mimo setek tysięcy przegranych spraw. Ugody pisane są takim językiem, żeby nie przyznać tej okoliczności. W ocenie eksperta, dopiero masowe wyroki sądowe skłonią banki do proponowania ugód.

– Do rosnącego zainteresowania tematem WIBOR-u przyczynia się też negatywny czynnik marketingowy. Wiele kancelarii, które nazywają się prawnymi, stosuje jednostronną i nierzetelną narrację. Przekonują, że daną umowę można unieważnić i nie wskazują na realne ryzyka. Obawiam się, że te podmioty znikną z rynku, a kredytobiorcy zostaną z ogromnymi kosztami procesu do zapłacenia. Jednocześnie nie będą mieli do kogo skierować pretensji, bo ktoś spółkę zlikwiduje lub postawi w stan upadłości. Takie firmy mają przeważnie niewielki kapitał zakładowy, więc roszczenia odszkodowawcze za potencjalnie źle prowadzoną sprawę będą faktycznie niemożliwe do faktycznej egzekucji – wyjaśnia ekspert z Uniwersytetu Gdańskiego.

Warto też wskazać, że już 12 lutego br. TSUE ma zająć się tematem WIBOR-u. Zdaniem eksperta z Kancelarii MBM Legal, niezależnie od orzeczenia banki będą próbować przedstawiać jako korzystny dla nich. Jednak kredytobiorcy potrafią czytać i z pewnością pozytywny wyrok Trybunału spowoduje zwiększone zainteresowanie. Według eksperta, mimo wszystko banki mogą rozwiązać ten problem już teraz, odpowiednio dostosowując umowy. Wymaga to jednak przyznania się do błędów i zaproponowania uczciwych warunków. Jednak na chwilę obecną nie wydaje się, żeby były do tego zdolne.

– W orzeczeniu Trybunału każdy znajdzie coś dla siebie. Natomiast w jego świetle w sprawie WIBOR-u ja nie dostrzegam problemu systemowego, podobnego do tego, z jakim mieliśmy do czynienia przy kredytach frankowych. Nie spodziewam się więc takiej fali pozwów. Sprawy frankowe coraz mniej obciążają sądy, ale to przede wszystkim zasługa niektórych banków, które proponują ugody na warunkach akceptowalnych dla klientów, bo odpowiadających realiom, sytuacji orzeczniczej. Tu niestety wciąż nie widać rozwiązań systemowych – mówi dr Dawid Rogoziński.

Do tego ekspert dodaj, że długie oczekiwanie na rozprawy uderza w nas wszystkich. Wydziały cywilne zajmują się przecież nie tylko kwestiami umów kredytowych, ale wszystkimi sprawami cywilnymi. Może więc trzeba powołać wydziały zajmujące się kwestiami finansowymi (na wzór tych dotyczących ochrony praw własności intelektualnej), z sędziami wyspecjalizowanymi w tym zakresie.

Medinice S.A., notowana na GPW spółka MedTech rozwijająca innowacyjne technologie w obszarze kardiologii i kardiochirurgii, podpisała list intencyjny (LoI: Letter of Intent) z renomowanym międzynarodowym graczem branżowym, zakładający sprzedaż projektu CoolCryo – autorskiego systemu krioablacji do leczenia arytmii serca. Podpisanie LoI stanowi kluczowy krok w procesie pierwszej komercjalizacji technologii Medinice i potwierdza gotowość projektu do wejścia na globalny rynek.

Zdarzenie to wpisuje się bezpośrednio w strategię spółki zakładającą budowę wartości poprzez rozwój przełomowych technologii medycznych, ich walidację kliniczną i regulacyjną, a następnie monetyzację we współpracy z międzynarodowymi partnerami branżowymi. Zainteresowanie sprzedażą projektu CoolCryo potwierdza jego konkurencyjność oraz atrakcyjność ekonomiczną w dynamicznie rosnącym, globalnym rynku ablacji serca.

Podpisanie listu intencyjnego (Lol) potwierdza skuteczność Medinice SA w przejściu z etapu rozwoju technologii do jej realnej komercjalizacji na rynku globalnym. – CoolCryo posiada istotne przewagi technologiczne oraz klarowną ścieżkę regulacyjną, co czyni go atrakcyjnym aktywem w procesach M&A. Konsekwentnie realizujemy strategię skoncentrowaną na wzroście wartości spółki i maksymalizacji zwrotu dla akcjonariuszy. – komentuje Sanjeev Choudhary, Prezes Zarządu Medinice S.A.

Potencjalnym partnerem transakcji jest globalny podmiot o ugruntowanej pozycji rynkowej w segmencie wyrobów i urządzeń kardiochirurgicznych, obecny na kluczowych rynkach światowych. Planowana transakcja wpisuje się w strategię partnera zakładającą rozszerzenie portfolio produktowego oraz wzmocnienie pozycji w jednym z najszybciej rosnących segmentów rynku MedTech – ablacji serca.

Zakres planowanej transakcji obejmuje prawa do technologii i wyrobu CoolCryo wraz z pełnym, globalnym zabezpieczeniem patentowym, ze szczególnym uwzględnieniem rynków USA i Europy. Pozwoli to na szybkie skalowanie rozwiązania w ramach struktur globalnego partnera oraz jego dalszy rozwój komercyjny. Równolegle Medinice SA finalizuje proces rejestracyjny FDA 510(k) – w styczniu br. spółka złożyła komplet wymaganych dokumentów i odpowiedzi do amerykańskiego regulatora i obecnie oczekuje na decyzję urzędu, która stanowić będzie kolejny istotny kamień milowy dla projektu.

System CoolCryo został opracowany przez zespół naukowy Medinice SA pod kierownictwem prof. Piotra Suwalskiego, światowej klasy kardiochirurga oraz Przewodniczącego Rady Naukowej Spółki. Technologia umożliwia wykonywanie małoinwazyjnych zabiegów krioablacji w leczeniu arytmii serca, oferując potencjał skrócenia czasu procedury, zwiększenia bezpieczeństwa pacjentów oraz poprawy efektywności klinicznej – kluczowych parametrów z perspektywy globalnych operatorów rynku.

W ostatnich miesiącach kurs akcji Medinice SA wykazuje systematyczny wzrost, co odzwierciedla rosnące zaufanie rynku kapitałowego do strategii i potencjału spółki. Pod koniec 2025 r. do grona akcjonariuszy Medinice SA dołączył znaczący inwestor instytucjonalny – TFI PZU S.A., jedno z największych towarzystw funduszy inwestycyjnych w Europie Środkowo-Wschodniej. Fundusze PZU dokapitalizowały spółkę kwotą 12 mln zł, wzmacniając jej strukturę kapitałową oraz zapewniając solidne podstawy do finansowania bieżących i przyszłych projektów badawczo-rozwojowych.

XTPL według szacunkowych danych wygenerował w całym 2025 roku łącznie 13,7 mln zł przychodów ze sprzedaży produktów i usług, uzyskując najwyższy wynik w historii Spółki. W największym stopniu do wyniku kontrybuowała dojrzała linia biznesowa urządzeń DPS (Delta Printing System), których w 2025 roku Spółka dostarczyła do klientów w rekordowej ilości 13 sztuk. W styczniu XTPL dostarczył ostatni moduł UPD (Ultra-Precise Dispensing) do klienta z Chin w ramach pierwszego historycznie wdrożenia przemysłowego i wkrótce rozpocznie rozmowy o kolejnej transzy dostaw. Na ostatnim etapie ewaluacji Spółka posiada obecnie 5 kolejnych zaawansowanych projektów nakierowanych na wdrożenie przemysłowe, a także prowadzi zaawansowane rozmowy z potencjalnymi klientami na urządzenia DPS+. Uzyskanie pierwszego zamówienia rozpocznie komercjalizację nowej linii biznesowej o szacunkowo znaczącym wpływie na przychody XTPL w 2026 roku i w horyzoncie Strategii 2026–2028.

– Za nami rekordowy rok, w którym pomimo wielu wyzwań dla prowadzenia globalnej komercjalizacji technologii o przełomowym znaczeniu, wygenerowaliśmy łącznie 13,7 mln zł przychodów ze sprzedaży produktów i usług, kolejny raz skutecznie docierając do klientów z każdego istotnego dla nas rynku: Ameryki Płn., Azji i Europy. Okres ten wypełniony był także szerokimi działaniami o charakterze B+R w ramach rozwoju prototypu urządzenia DPS+, które pierwszy raz zaprezentowaliśmy w listopadzie 2025 roku na targach Productronica w Niemczech. Wysokie zainteresowanie z jakim spotkał się pokaz naszego urządzenia, a także toczące się zaawansowane rozmowy z klientami, utwierdzają nas w przekonaniu, że DPS+ stanowić będzie kolejne istotne źródło przychodów dla XTPL w 2026 roku i w horyzoncie Strategii 2026–2028 – komentuje Filip Granek, Prezes Zarządu XTPL S.A.

– W obszarze wdrożeń przemysłowych dostarczyliśmy ostatni moduł UPD z początkowej partii 6 szt. dla wiodącego chińskiego producenta maszyn do masowej produkcji nowoczesnych wyświetlaczy FPD. Oznacza to, że wkrótce rozpoczniemy rozmowy o kolejnej transzy dostaw na rok 2026. Nasza współpraca przebiega zgodnie z harmonogramem dostaw klienta, a dodatkowo pozytywnie oddziałuje na kolejne zaawansowane ewaluacje, które prowadzimy z różnymi partnerami – ich liczbę zwiększyliśmy na przestrzeni 2025 roku do poziomu aż 5 zaawansowanych projektów. W 2026 roku liczymy na kolejne wdrożenia przemysłowe, co pozwoli nam regularnie zwiększać liczbę dostarczanych do rynku urządzeń UPD i wpinać technologię XTPL do łańcucha wartości największych globalnie producentów zaawansowanej elektroniki nowej generacji – dodaje Filip Granek.

XTPL, zgodnie z danymi szacunkowymi, osiągnął w całym 2025 roku łącznie 13,7 mln zł przychodów ze sprzedaży produktów i usług, co stanowi najwyższy wynik w historii Spółki, przekładając się na wzrost o +11% w ujęciu rok do roku. W samym IV kwartale 2025 roku sprzedaż komercyjna wyniosła 3,4 mln zł, a Spółka nie pozyskała nowych środków z dotacji, jednak zgodnie z zasadą rozliczania grantów do wielkości aktywów, może wykazać przychody z tego tytułu w sprawozdaniu finansowym. Stan środków pieniężnych Spółki na dzień 31 grudnia 2025 roku wyniósł 7,3 mln zł w porównaniu do 9,9 mln zł na dzień 30 września 2025 roku.

– Dostarczenie do rynku w 2025 roku najwyższej historycznie liczby urządzeń DPS oraz modułów UPD potwierdza, że globalne zainteresowanie technologią XTPL cały czas wzrasta. Krok po kroku zbliżamy się do poziomu, który umożliwi nam break-even i generowanie dodatniego cash flow. Do czasu osiągnięcia tej wielkości sprzedaży, będziemy musieli zabezpieczyć nasze finansowanie na rok 2026, w którym zidentyfikowaliśmy lukę kapitałową na poziomie ok. 15-20 mln zł. Ostatnie decyzje instytucji dotacyjnych zwiększają prawdopodobieństwo pozostałych scenariuszy, które rozpatrujemy: pozyskania finansowania dłużnego od instytucji lub banków, wejścia do spółki inwestora strategicznego na mniejszościowym pakiecie lub podwyższenia kapitału i emisji akcji skierowanej do rynku. W najbliższych tygodniach podejmiemy decyzję o najbardziej optymalnym dla XTPL rozwiązaniu – mówi Jacek Olszański, Członek Zarządu ds. finansowych XTPL S.A.

– Środki pieniężne XTPL na koniec roku wyniosły 7,3 mln zł w porównaniu do 9,9 mln zł na dzień 30 września 2025 roku, co wynika z utrzymywanej w Spółce wysokiej dyscypliny kosztowej, a także sprzyjającego rozkładu terminów dostarczenia i rozliczenia wpływów z tytułu sprzedanych urządzeń DPS. W 2026 roku nie spodziewamy się istotnego wzrostu bazy kosztowej w ujęciu rok do roku – dodaje Jacek Olszański.

XTPL komercjalizuje trzy linie biznesowe: moduły UPD (głowice drukujące) do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące Delta Printing System (DPS, demonstrator technologii) oraz High Performance Materials (HPM, nanotusze zużywane przez UPD i DPS). Na zaawansowanym etapie prac B+R znajduje się czwarta linia biznesowa: urządzeń DPS+, która wypełni niszę pomiędzy DPS, a modułami UPD. Przeznaczona jest do małoskalowej produkcji przemysłowej o charakterze HMLV (High-Mix Low-Volume), generując zainteresowanie klientów korporacyjnych oraz sektora obronnego. Urządzenia DPS+ będą cechować się ponad 2x wyższą ceną jednostkową niż DPS, przy zachowaniu wysokich, porównywalnych marż i specyfice pozwalającej na sprzedaż większej liczby szt. w pojedynczym zamówieniu.

Spółka posiada obecnie 5 zaawansowanych projektów na ostatnim etapie ewaluacji, poprzedzającym decyzję o wdrożeniu przemysłowym, obejmujących strategiczne dla XTPL obszary: półprzewodniki oraz wyświetlacze. Klientami końcowymi lub partnerami są globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. czołowy producent półprzewodników z Tajwanu, jeden z największych na świecie producentów wyświetlaczy z Korei Płd. i notowany na Nasdaq 100 renomowany producent maszyn przemysłowych z USA.

Siedem firm z USA i Europy przyjechało do Polski, by doskonalić swoje technologie w obszarze obronności w ramach programu akceleracyjnego NATO DIANA. To międzynarodowa inicjatywa Sojuszu, wspierająca rozwój innowacji podwójnego zastosowania tworzonych z myślą o wykorzystaniu w sektorze wojskowym i cywilnym. Jej operatorem w kraju jest FORT Kraków – wspólne przedsięwzięcie Krakowskiego Parku Technologicznego (KPT)i Akademii Górniczo-Hutniczej (AGH). Inauguracja programu akceleracyjnego połączona z otwarciem projektu FORT Kraków odbyła się22 stycznia z udziałem przedstawicieli NATO, administracji publicznej oraz środowiska technologicznego.

Decyzją NATO, Polska, jako jedyny kraj na wschodniej flance Sojuszu, stała się gospodarzem akceleratora DIANA, dziesięciu centrów testowych i biura NATO Innovation Fund. To strategiczne wyróżnienie podkreśla kluczową rolę naszego kraju w rozwoju innowacji technologicznych na rzecz bezpieczeństwa i obronności NATO.

– Uruchomienie akceleratora NATO DIANA w Krakowie to potwierdzenie, że polska nauka i ekosystem innowacji osiągnęły dojrzałość, która pozwala współtworzyć rozwiązania kluczowe dla bezpieczeństwa całego Sojuszu. AGH, jako uczelnia techniczna o silnych kompetencjach w obszarze deep tech, bierze odpowiedzialność nie tylko za rozwój technologii, ale także za ich realne zastosowanie, od laboratoriów, przez testy, po wdrożenia we współpracy z przemysłem i użytkownikiem wojskowym. FORT Kraków to przykład tego, jak nauka i biznes mogą działać wspólnie na rzecz obronności państwa i NATO – podkreślił w trakcie inauguracji prof. Jerzy Lis, Rektor AGH w Krakowie.

DIANA (Defence Innovation Accelerator for the North Atlantic) to agencja NATO wspierana przez zlokalizowane w krajach członkowskich akceleratory i centra testowe, której celem jest przyspieszanie rozwoju technologii istotnych z punktu widzenia bezpieczeństwa i obronności państw Sojuszu. Łączy ona innowatorów technologicznych z przedstawicielami instytucji wojskowych, zapleczem testowym oraz mentorami z sektora obronnego, przemysłu i uczelni wyższych.

Siedem startupów, sześć miesięcy

W programie realizowanym przez FORT Kraków bierze udział siedem wyselekcjonowanych przez NATO startupów z USA i Europy, pracujących nad zaawansowanymi technologiami (deep tech) o podwójnym zastosowaniu (dual-use). Przez sześć miesięcy zespoły będą korzystać z programów mentoringowych, zaplecza eksperckiego oraz infrastruktury testowej, rozwijając kompetencje techniczne i biznesowe, niezbędne na wszystkich etapach rozwoju produktów i usług – od badań i prototypowania, przez walidację, aż po wdrożenie i skalowanie działalności.

W polskim akceleratorze innowatorzy DIANA rozwijać będą technologie kluczowe dla współczesnego pola walki, w tym autonomiczne rozwiązania wspierające m.in. wykrywanie i przeciwdziałanie bezzałogowym systemom powietrznym (szwedzka firma AegisX), autonomiczną nawigację i planowanie misji dla pojazdów działających w środowiskach pozbawionych sygnału GPS (grecki startup Alpha Autonomy), identyfikację i śledzenie dronów dzięki czujnikom akustycznym i radiowym (brytyjski Arcani Systems), autonomiczny pilotaż dla bezzałogowych systemów, zaprojektowany z myślą o pracy w warunkach utraty sygnału GPS i zakłóceń wojny elektronicznej (duńska spółka Robotto), zintegrowane systemy obrony przed rojami dronów, platformy integrujące różne sensory oraz rozwiązania wspierające identyfikację obiektów w hałaśliwym otoczeniu (firmy ze Stanów Zjednoczonych: mara, Picogrid czy Wave Sciences).

– Innowatorzy, którzy pracują w ramach krakowskiego programu akceleracyjnego, rozwijają rozwiązania odpowiadające na bardzo konkretne potrzeby – od zwiększania bezpieczeństwa operacji wojskowych i wsparcia żołnierzy na linii frontu po ochronę infrastruktury krytycznej. Naszą rolą jako opiekuna programu NATO DIANA w Polsce jest stworzenie im warunków do testowania tych technologii w praktyce, ich weryfikacji oraz przygotowania do dalszego rozwoju w ścisłej współpracy z partnerami międzynarodowymi i potencjalnymi użytkownikami – mówi Bartosz Józefowski, wicedyrektor działu parku technologicznego w Krakowskim Parku Technologicznym.

Sukcesy Polaków w NATO DIANA

Choć akcelerator innowacji obronnych w ramach NATO DIANA uruchomił działalność w Polsce w tym roku, sam program działa już od kilku lat i z powodzeniem wspiera rozwój firm technologicznych z państw członkowskich Sojuszu. W poprzednich edycjach w akceleratorach realizowanych poza granicami naszego kraju uczestniczyły także polskie podmioty, które dziś skutecznie rozwijają i skalują swoje technologie w środowisku międzynarodowym.

Wśród polskich absolwentów NATO DIANA znajdują się m.in. IS-Wireless, Blue Armada Robotics czy Revobeam – twórcy inteligentnych anten do systemów komunikacji bezprzewodowej.

– NATO DIANA to program, który otwiera drzwi do rynku obronnościowego. Proces akceleracji pozwolił nam błyskawicznie zrozumieć procesy w tym obszarze i zdobyć kontakty, na które pracuje się latami. Gdyby nie NATO DIANA, nie prowadzilibyśmy dzisiaj poważnych rozmów z kilkunastoma czołowymi firmami z branży wojskowej i nie bylibyśmy obecni z naszymi antenami i systemem antydronowym na kilku kontynentach – mówi Mateusz Rzymowski, CEO Revobeam.

Przykłady te pokazują, że udział w programie NATO DIANA realnie przekłada się na rozwój i komercjalizację zaawansowanych technologii. Kolejne polskie firmy biorą zresztą udział także w nowym rozdaniu NATO DIANA, w ramach programów akceleracyjnych realizowanych przez inne ośrodki.

– Polski ośrodek jest teraz jednym z 16 akceleratorów tworzonej od 2022 r. sieci. Jego uruchomienie oznacza nie tylko wzmocnienie współpracy międzynarodowej na wschodniej flance NATO w zakresie tworzenia i adopcji nowoczesnych technologii na potrzeby obronności, ale przede wszystkim zmianę roli naszego kraju w ekosystemie innowacji Sojuszu: z uczestnika stajemy się gospodarzem, opiekunem innowatorów i ich relacji ze zrzeszonymi w sieci centrami testowymi. Będzie to także cenna lekcja, w jaki sposób budować ekosystem innowacji dual-use w Polsce i jeszcze intensywniej rozwijać polskie przedsiębiorstwa tej ważnej branży – podsumowuje Izabela Albrycht, pełnomocnik rektora AGH ds. NATO DIANA.

Bumech S.A. podpisał umowę o współpracy z amerykańską spółką United Manufacturing Technologies LLC (UMT). Porozumienie dotyczy pozyskania przez Bumech Defense zdolności wykonawczych w zakresach remontów, serwisu i modernizacji ciężkich pojazdów opancerzonych oraz rozwoju systemów antydronowych pochodzących z USA. Umowa wzmacnia nowy kierunek działalności Bumechu, oparty na silnych kompetencjach przemysłowych spółki.

Umowa o współpracy w sektorze obronnym otwiera drogę do prowadzenia napraw, serwisowania i modernizacji ciężkich pojazdów wojskowych wyprodukowanych w USA. W ramach porozumienia spółka skupia się na pojazdach Stryker, Bradley, M113 oraz MaxxPro. UMT – United Manufacturing Technologies, partner Bumechu, to spółka posiadająca doświadczenie w produkcji pojazdów MRAP oraz systemów przeciwdronowych.

Apetyt na regionalny hub

Jak wyjaśnia Jonasz Drabek, prezes zarządu Bumech S.A., zawarcie umowy z UMT jest kontynuacją strategii, w której spółka wykorzystuje dotychczasowe kompetencje i przenosi je do nowego segmentu rynku. – Mamy unikatowe doświadczenie w budowie ciężkich maszyn i remontach przemysłowych. Synergie pomiędzy branżami sa oczywiste. To kompetencje, które obecnie sa bardzo deficytowe w sektorze zbrojeniowym i zamierzamy to wykorzystać.

Od rozpoczęcia wojny na Ukrainie, na polu walki pojawiły się setki egzemplarzy ciężkiego sprzętu bojowego przekazanego tam przez rząd Stanów Zjednoczonych w ramach wsparcia wschodniego sąsiada Polski.

Ukraina otrzymała pełen wachlarz sprzętu: począwszy od lekkich pojazdów MRAP, wozów wsparcia i bojowych, kończąc na ciężkich systemach artyleryjskich. – Po kilku latach intensywnego użytkowania w warunkach frontowych przekazany sprzęt naturalnie wchodzi w fazę głębokich remontów i modernizacji. Do tego należy dodać znaczącą liczbę sprzętu uszkodzonego w wyniku walk oraz wyłączonego z użytkowania z powodów technicznych – mówi Drabek. – Europejskie bazy remontowe już nie są w stanie sprostać tym potrzebom. Widzimy tu duży potencjał do budowy regionalnego hubu serwisowo–modernizacyjnego – dodaje.

Ale ambicje Bumechu na Ukrainie się nie kończą. W ostatnich dniach USA zaoferowały Polsce przekazanie 250 używanych pojazdów opancerzonych Stryker za symbolicznego dolara za sztukę. Sztab Generalny Wojska Polskiego przygotował pozytywną rekomendację przyjęcia tego sprzętu, ale będzie on wymagał modernizacji. Śląskie zaplecze gotowe do modernizacji może więc być odpowiedzią na największe wyzwanie tej transakcji.

Kontynuacja współpracy

Zakres planowanej współpracy Bumechu z UMT obejmuje dostęp do certyfikowanego personelu technicznego, technologii, dokumentacji oraz części zamiennych. Te elementy są niezbędne przy obsłudze sprzętu pochodzącego z USA. Umowa jest kontynuacją wspólnych działań, które polska spółka podjęła w ubiegłym roku z OTT Technologies, którego właścicielem jest właśnie UMT.

Porozumienie zakłada także powołanie Joint Venture w USA oraz wspólną produkcję systemów antydronowych oraz zdalnie sterowanych systemów uzbrojenia w Polsce i USA. Strony będą wspólnie ubiegać się o zamówienia w Polsce i w Europie, w zakresach programów zbrojeniowych realizowanych przez NATO oraz w ramach Unii Europejskiej.

Zapisy umowy będą realizowane przez spółkę zależną – Bumech Defense. Podmiot ten odpowiada za rozwój projektów obronnych, integrację systemów oraz współpracę z partnerami zagranicznymi w ramach grupy kapitałowej Bumech S.A.

Prezes Urzędu Ochrony Danych Osobowych wskazuje na potrzebę wprowadzenia do polskiego systemu prawnego przepisów, które wprost gwarantowałyby inspektorom ochrony danych (IOD) ochronę przed odwołaniem z powodu wykonywania ich ustawowych zadań. Zdaniem organu nadzorczego brak takich regulacji osłabia jedną z kluczowych gwarancji niezależności IOD przewidzianych w przepisach RODO, jaką jest trwałość podstawy zatrudnienia.

Stanowisko to zostało sformułowane w następstwie orzeczenia wydanego 16 grudnia 2025 r. przez Trybunał EFTA w sprawie E-5/25 Silbernagl. Wnioski z wyroku Prezes UODO Mirosław Wróblewski przedstawił wiceministrowi spraw zagranicznych Ignacy Niemczycki, odpowiadając na prośbę resortu o analizę skutków orzeczenia dla Polski.

Spór przed Trybunałem EFTA

Sprawa, którą rozpoznawał Trybunał EFTA, dotyczyła pytania, czy inspektor ochrony danych może zostać odwołany z przyczyn niezwiązanych z wykonywaniem swoich zadań. Skargę wniósł Rainer Silbernagl, domagając się ustalenia, czy jego stosunek pracy jako IOD w Uniwersytet Liechtensteinu nadal obowiązuje.

Trybunał dokonał wykładni przepisów RODO, podkreślając, że choć rozporządzenie wprowadza zakaz karania i odwoływania IOD za wykonywanie jego zadań, to nie wyklucza przyjęcia przez państwa członkowskie bardziej szczegółowych regulacji krajowych.

Dwie dopuszczalne ścieżki rozwiązania stosunku pracy

Z orzeczenia Trybunału EFTA wynika, że krajowe przepisy mogą przewidywać rozwiązanie stosunku pracy z inspektorem ochrony danych w dwóch sytuacjach:

bez uzasadnionej przyczyny, pod warunkiem że rozwiązanie nie jest związane z wykonywaniem przez IOD jego ustawowych zadań;

z uzasadnionej przyczyny, o ile takie uregulowanie nie zagraża realizacji celów RODO.

Trybunał zaznaczył przy tym, że każdorazowo konieczna jest ocena, czy dana regulacja nie prowadzi do faktycznego ograniczenia niezależności inspektora ochrony danych.

Polska luka regulacyjna

Jak zauważa Prezes UODO, polski porządek prawny – w przeciwieństwie do rozwiązań obowiązujących m.in. w Księstwie Liechtensteinu – nie zawiera przepisów, które wprost odnosiłyby się do zasad odwoływania IOD. Jedyną podstawą ochrony pozostaje art. 38 ust. 3 RODO, zakazujący karania i odwoływania inspektora za wykonywanie jego zadań.

W praktyce przepis ten budzi jednak liczne wątpliwości interpretacyjne, zwłaszcza na gruncie prawa pracy i relacji między pracodawcą a IOD. Brak jasnych regulacji krajowych może prowadzić do sytuacji, w których inspektor, obawiając się utraty zatrudnienia, nie będzie w pełni niezależny w realizacji swoich obowiązków.

Niezależność IOD a cele RODO

Zdaniem Prezesa UODO wprowadzenie doprecyzowanych przepisów do polskiego prawa zwiększyłoby stabilność zatrudnienia inspektorów ochrony danych, a tym samym realnie wzmocniło ich niezależność. Im silniejsza ochrona przed arbitralnym odwołaniem, tym większa szansa, że IOD będzie skutecznie pełnił funkcję strażnika zgodności przetwarzania danych z prawem.

Ma to bezpośrednie znaczenie dla realizacji podstawowego celu RODO, jakim jest zapewnienie wysokiego poziomu ochrony danych osobowych osób fizycznych oraz właściwe funkcjonowanie systemu wyznaczania inspektorów ochrony danych w organizacjach publicznych i prywatnych.

Możliwe kierunki zmian

Analiza skutków wyroku Trybunału EFTA dla Polski otwiera dyskusję na temat ewentualnej nowelizacji przepisów krajowych. W ocenie UODO byłby to krok w stronę większej pewności prawa, zarówno dla inspektorów ochrony danych, jak i dla administratorów oraz podmiotów przetwarzających dane osobowe.

Wprowadzenie jasnych reguł dotyczących odwoływania IOD mogłoby stać się istotnym elementem wzmacniania systemu ochrony danych osobowych w Polsce, zgodnie z duchem i celami unijnego rozporządzenia.

Adamed Pharma podpisał wstępne porozumienie z Sanofi dotyczące przejęcia zakładu produkcyjnego w Riells i Viabrea w Hiszpanii. To kolejny krok w rozwoju międzynarodowym polskiej firmy. Celem transakcji jest zwiększenie mocy produkcji, dywersyfikacja miejsca wytwarzania, wzmocnienie odporności łańcucha dostaw oraz bezpieczeństwa lekowego w Europie.

Harmonogram i warunki transakcji

Formalne zamknięcie transakcji planowane jest na II kwartał 2026 roku. Do tego czasu produkcja będzie prowadzona bez zakłóceń, a proces przejęcia będzie realizowany stopniowo.

Po zakończeniu okresu przejściowego Adamed przejmie operacyjne zarządzanie zakładem. Firma zapowiada utrzymanie obecnego poziomu zatrudnienia oraz dotychczasowych warunków pracy.

– Chcemy budować na tym, co już tam jest: na ludziach, ich wiedzy i doświadczeniu. To solidny zakład, który ma przed sobą przyszłość. To projekt długoterminowy, w który zamierzamy inwestować, by odgrywał istotną rolę w nadchodzących latach – podkreśla dr n. med. Małgorzata Adamkiewicz, Przewodnicząca Rady Nadzorczej i Współwłaścicielka Adamed Pharma.

Zakład w Riells – dalszy rozwój

Zakład w Riells działa od ponad 50 lat i specjalizuje się w produkcji tabletek i kapsułek. Zatrudnia ponad 200 osób i wytwarza około 75 mln opakowań leków rocznie. Produkcja trafia do 77 krajów na świecie, głównie na eksport.

– Zakład Riells odgrywa ważną rolę w dostarczaniu leków pacjentom na całym świecie. Zależy nam na długoterminowej stabilności i rozwoju zakładów produkcyjnych. Jesteśmy przekonani, że pod kierownictwem Adamed zakład utrzyma najwyższe standardy jakości i bezpieczeństwa – powiedziała Marzia Bove, Dyrektor ds. Produkcji i Łańcucha Dostaw w klastrze (General Medicines Sanofi).

Zakład będzie jednym z kluczowych punktów w międzynarodowej sieci produkcyjnej Adamed, skoncentrowanym na wytwarzaniu leków o dużych wolumenach trafiających przede wszystkim na rynki europejskie. Firma zainwestuje w modernizację produkcji, infrastruktury i logistyki oraz dostosowanie jej do obecnych i nowych produktów.

– W dużych, międzynarodowych firmach produkcyjnych standardem jest uniezależnianie się od jednego miejsca wytwarzania. Taka dywersyfikacja daje nam większą elastyczność i niezawodność operacyjną. Hiszpania to dla nas strategiczna lokalizacja, blisko rynków Ameryki Łacińskiej, na których chcemy wzmacniać swoją obecność – podkreśla Paweł Roszczyk, Dyrektor Zarządzający Adamed Pharma.

Decyzja Sanofi

Decyzja dotycząca sprzedaży zakładu w Riells wynika ze strategii koncernu, który chce być globalnym liderem w immunologii i dostosowuje globalną sieć przemysłową do przyszłych potrzeb rozwijanych leków.

Zgodnie z porozumieniem, poza wprowadzeniem do produkcji leków Adamed, przez kilka kolejnych lat w zakładzie w Riells Adamed będzie nadal produkował leki Sanofi. Ma to zapewnić pełną ciągłość dostaw i brak zmian dla pacjentów. Własność produktów oraz ich dystrybucja handlowa pozostaną po stronie Sanofi.

Hiszpania i Polska w centrum rozwoju Adamedu

Adamed jest obecny w Hiszpanii od 2009 roku poprzez spółkę Adamed Laboratorios. Obecnie jest to drugi co do wielkości rynek w Europie pod względem przychodów, charakteryzujący się stabilną perspektywą wzrostu.

Równolegle Adamed inwestuje w Polsce, gdzie posiada dwa zakłady produkcyjne – w Pabianicach i Ksawerowie. Spółka rozbudowuje Centrum Logistyczno-Produkcyjne w Pabianicach, a do 2030 roku planuje przeznaczyć około 300 mln zł m.in. na budowę fabryki leków wziewnych. W ciągu ostatnich 5 lat Adamed zwiększył produkcję leków o 75% – z 2 do 3,5 mld tabletek rocznie. Dzięki przejęciu zakładu w Riells, spółka planuje do 2029 roku podwoić wolumen produkcyjny, do poziomu 7 mld tabletek rocznie.

Międzynarodowa strategia polskiej firmy

Zakład w Riells będzie drugą fabryką zagraniczną w międzynarodowej sieci produkcyjnej Adamedu. Od 2017 roku spółka posiada fabrykę w Wietnamie. Leki polskiej firmy trafiają do pacjentów w ponad 80 krajach na 6 kontynentach.

Cena złota może poszybować ponieważ rynki nie są w stanie nadążyć za zmiennością decyzji D.Trumpa. Inwestorzy z coraz większą determinacją szukają bezpiecznej przystani, a tym bardziej jest nią złoto, skoro dolar jest znów słaby.

Na rynku spot cena złota ustanowiła w styczniu nowy rekord przekraczając 4 800 USD za uncję, natomiast na kontraktach terminowych 21 stycznia cena ta wyniosła aż 4 888 USD, a to oznacza wzrost od początku roku o ponad 11% i bardzo zbliżyła się do 4 900 USD.

– Bardzo mocne wzrosty cen złota są powiązane z potężną niepewnością na rynkach finansowych, działania D.Trumpa powodują, że przyszłość jest ogromnie niepewna – mówi w rozmowie z MarketNews24 Michał Stajniak, wicedyrektor Działu Analiz w XTB. – Trump twierdzi, że chce przejąć Grenlandię, sytuacja jest zagrożeniem dla przyszłości NATO i w tak szczególnej sytuacji złoto stało się jedyną bezpieczną przystanią, bo konflikt pomiędzy USA spowoduje, że ani amerykańskie aktywa, ani europejskie nie będą bezpieczne. Sytuacja rozszerzy się też na Azję, bo inwestorzy będą realizować zyski i wyciągać swój kapitał z rynków, które były postrzegane jako mniej bezpieczne.

Rynki przede wszystkim wyczekują, czy administracja zdecyduje się na zaostrzenie bądź złagodzenie sporu o Grenlandię i czy pojawią się nowe taryfy wobec Europy. Pomimo solidnych fundamentów makroekonomicznych, w krótkim terminie rosnące napięcia geopolityczne przeważają nad pozytywnymi sygnałami gospodarczymi. Trump próbował jednak uspokoić inwestorów, zapewniając, że nie chce użyć nadmiernej siły, by zdobyć Grenlandię i podkreślając, że zależy mu na pokojowym rozwiązaniu sprawy opartej na negocjacjach i dyplomacji.

Nawet takie deklaracje mają jednak ograniczoną moc łagodzenia niepewności, ponieważ inwestorzy pozostają wyczuleni na każdy sygnał mogący wpłynąć na relacje handlowe i międzynarodowe.

– Mieliśmy już prognozy, że złoto w tym roku osiągnie cenę 5 100 USD za uncję, ale w obecnej sytuacji prognozy mniej znanych instytucji czy ekonomistów to już poziom 7 tys. dolarów – dodaje ekspert XTB.

Prawdopodobieństwo eskalacji konfliktu o Grenlandię, z rosnącymi cłami dopóki USA kupią Grenlandię, jest wprawdzie wciąż małe, to przecież D.Trump zaatakował Wenezuelę, grozi Iranowi. Niepewna jest sytuacja w Ukrainie. W USA może dojść do tego, że przed sądem postawiony zostanie prezes Fed, co jeszcze bardziej osłabi dolara. Osłabienie dolara spowoduje wzrost cen surowców, a zwłaszcza metali szlachetnych. Wiele musiałoby się więc zmienić, aby cena złota spadła do znacząco niższych poziomów.

Amerykańska polityka zagraniczna coraz bardziej traktuje handel i gospodarkę jako narzędzia geopolityczne. Groźby taryfowe wobec Europy oraz kontrowersje wokół Grenlandii zwiększają ryzyko w relacjach z kluczowymi partnerami, a w połączeniu z nieprzewidywalnością decyzji administracji prowadzą do wzrostu awersji do ryzyka i nasilonej zmienności na rynkach finansowych.

Każde słowo Trumpa, nawet uspokajające, jest dokładnie analizowane przez inwestorów, ponieważ może przesunąć oczekiwania wobec polityki handlowej i kierunku działań międzynarodowych w nadchodzących miesiącach. Doświadczenie ostatnich lat pokazuje, że w takich warunkach rynki globalne reagują niemal natychmiastowo, a krótkoterminowe wahania mogą przyćmić fundamenty makroekonomiczne.

Warto też zwrócić uwagę na słabnącego jena, który był jeszcze niedawno postrzegany jako bezpieczna przystań. W Japonii oprocentowanie obligacji 40-letnich przekroczyło 4% i jest najwyższe w historii.

– Cena złota na poziomie 7 tys. dolarów wydaje się niebywale wysoka, ale należy pamiętać, że jesteśmy dopiero po jednym roku prezydentury D.Trumpa i jaka jest skala chaosu na rynkach finansowych – podsumowuje dyr. M.Stajniak z XTB. – A przed nami jeszcze trzy lata jego prezydentury i prognoza 7 000 USD za uncję może okazać się konserwatywną.

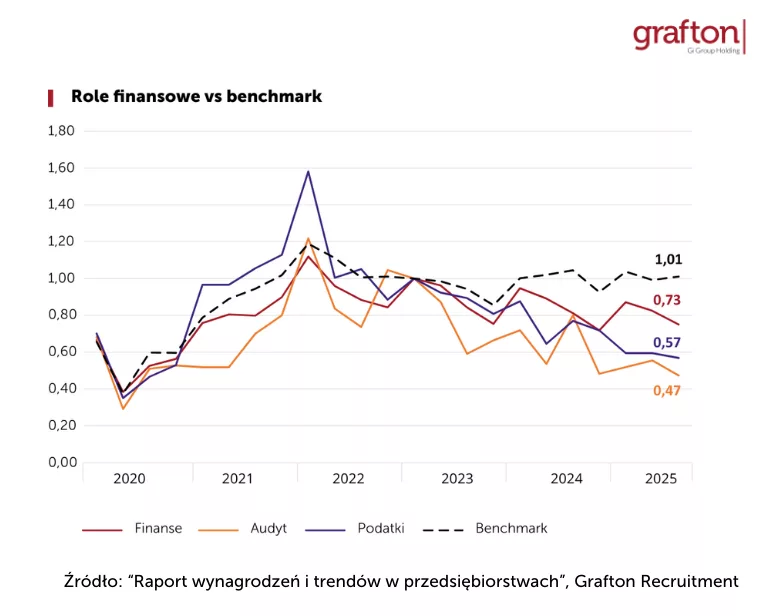

Automatyzacja i sztuczna inteligencja przekształcają role finansowe, ograniczając potrzebę tworzenia nowych etatów, wzmacniając jednocześnie popyt na kompetencje analityczne. Oczekiwania wobec specjalistów dodatkowo podnoszą coraz bardziej złożone wymogi regulacyjne. Jak wynika z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment, w 2026 roku kluczowe będą umiejętności łączenia ekspertyzy finansowej z technologią.

Zapotrzebowanie na role w finansach, audycie, podatkach

W 2025 roku firmy podejmowały decyzje rekrutacyjne ostrożniej niż w poprzednich latach. Popyt na pracowników w obszarze finansów pozostawał stabilny – wskaźnik zapotrzebowania wyniósł 0,73 i był zbliżony do 2024 roku, choć nadal utrzymywał się poniżej średniej dla wszystkich stanowisk. Niższe wartości odnotowano w działach podatków (0,57) i audytu (0,47), wynika z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment.

– Postępująca automatyzacja procesów zmienia strukturę zapotrzebowania na określone role i kompetencje, działy finansowe i księgowości firm nie są tu wyjątkiem. Technologia przejmuje część zadań operacyjnych, ograniczając potrzebę tworzenia nowych etatów, z drugiej strony wzmacnia popyt na konkretne umiejętności, np. pracy z danymi. W efekcie w minionym roku firmy rekrutowały bardziej selektywnie, kładąc nacisk na jakość kompetencji – wyjaśnia Dagmara Jaworecka, Regional Division Manager.

W ubiegłym roku największe zapotrzebowanie dotyczyło samodzielnych i głównych księgowych. Jednocześnie coraz większe znaczenie zyskiwały stanowiska o profilu analitycznym, takie jak analityk finansowy, kontroler czy specjalista ds. kosztów. Firmy rekrutowały także ekspertów zajmujących się zagadnieniami regulacyjnymi, compliance oraz zarządzaniem ryzykiem, a na wyższym szczeblu – dyrektorów finansowych i CFO.

Jakie umiejętności w cenie?

Technologia stopniowo przekształca tradycyjne procesy w bardziej analityczne, a rutynowe zadania są wspierane przez rozwiązania oparte na AI i automatyzacji. W działach finansowych, podatków i audycie kluczowa staje się więc umiejętność pracy z danymi, narzędziami cyfrowymi i systemami automatyzującymi raportowanie. Jednocześnie coraz bardziej złożone wymogi legislacyjne, w tym rosnąca rola raportowania ESG, tworzą zapotrzebowanie na specjalistów łączących kompetencje z zakresu finansów, regulacji i zrównoważonego rozwoju.

– Działy finansowe są dziś realnym partnerem biznesu. To przesunięcie roli wymaga nowych kompetencji, szerszego rozumienia kontekstu biznesowego i umiejętności łączenia danych finansowych z celami operacyjnymi. Oczekiwania wobec zespołów obejmują aktywne wspieranie zarządów w podejmowaniu decyzji, analizę scenariuszową, ocenę ryzyk czy interpretację zmian regulacyjnych pod kątem ich wpływu na strategię firmy. W praktyce oznacza to konieczność budowania bardziej interdyscyplinarnych zespołów – podkreśla Dagmara Jaworecka, Regional Division Manager.

Jak kształtują się stawki w działach finansowych?

Jak wynika z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment, poziomy wynagrodzeń są zróżnicowane zarówno w zależności od stanowiska, jak i lokalizacji przedsiębiorstwa. W Warszawie miesięczne wynagrodzenia CFO sięgają nawet 65 000 zł, podczas gdy w Trójmieście i Krakowie górna granica dochodzi do 60 000 zł. Nieco niższe, choć nadal wysokie, są wynagrodzenia dyrektorów finansowych. W Krakowie i Warszawie ich maksymalne pensje wynoszą 45 000 zł, natomiast we Wrocławiu oraz Trójmieście stawki kształtują się w przedziale 28 000-40 000 zł.

Z kolei stawki dla Głównych Księgowych są obecnie zbliżone w całej Polsce, a różnice regionalne wynikają głównie z wielkości organizacji oraz znajomości języków obcych, zwłaszcza angielskiego. W Poznaniu, Trójmieście oraz Wrocławiu poziom płac dla tego stanowiska mieści się w przedziale od 15 000 do 25 000 zł, w Łodzi wręcz do 26 000. Wśród ról specjalistycznych istotne miejsce zajmują analitycy finansowi – w dużych aglomeracjach, takich jak Katowice i Kraków, ich płace mieszczą się w przedziale 10 000–16 000 zł.

Na uwagę zasługują również poziomy wynagrodzeń w działach podatkowym oraz audytu. Najlepiej opłacani są menedżerowie ds. podatków w Warszawie, ich pensje sięgają 35 000 zł, w Krakowie, Poznaniu i Trójmieście są nieco niższe i dochodzą do 30 000 zł. Wynagrodzenia doradców podatkowych we Wrocławiu oraz w Trójmieście zaczynają się od 12 000 zł i osiągają maksymalny poziom 20 000 zł. W działach audytu na wysokie stawki mogą liczyć kierownicy projektów audytowych w Warszawie, gdyż wynagrodzenia mieszczą się tam w przedziale 20 000-30 000 zł. Na drugim biegunie znajdują się natomiast młodsi audytorzy, których płace są znacznie niższe, ale relatywnie wyrównane między miastami. Na przykład w Krakowie i Katowicach stawki zaczynają się od około 7 000–8 000 zł i dochodzą do 10 000 zł.

Podwyżki wynagrodzeń – najwyższe dla księgowych

Najwyższe średnie podwyżki pensji rok do roku otrzymali księgowi, aż 13,7%. Wyraźne wzrosty objęły także starszych księgowych (8,5%) oraz samodzielnych księgowych (5,8%). W przypadku głównych księgowych dynamika zmian była znacznie mniejsza i wyniosła 4,6%. Na szczeblach zarządczych podwyżki były bardziej umiarkowane – dyrektorzy finansowi odnotowali wzrost na poziomie 6,3%, natomiast CFO / członków zarządu 3,9%.

W działach audytu kierownicy projektów audytowych mogli liczyć na podwyżkę pensji na poziomie 8%, natomiast młodsi audytorzy – 9%. W działach podatkowych wzrosty wynagrodzeń również nie były jednolite. Np. menedżerowie ds. podatków odnotowali średni wzrost o 7,3%, natomiast w przypadku doradców podatkowych było to 13%.

Kierunki zmian w działach finansowych w 2026 roku

Wzrost gospodarczy w Polsce, szacowany na 3,5–3,7% PKB, będzie sprzyjał stabilnemu rozwojowi sektora finansowego w 2026 roku. Prognozy wskazują, że popyt na role finansowo-księgowe w przedsiębiorstwach powinien utrzymać się na zbliżonym poziomie do ubiegłorocznego, co oznacza, iż nadal będzie niższy niż ogólna liczba ogłoszeń na rynku pracy.

– Zgodnie z przewidywaniami stanowiska o charakterze operacyjnym będą w coraz większym stopniu wspierane automatyzacją, co może przełożyć się na rosnącą konkurencję wśród kandydatów. Najlepsze perspektywy rozwoju będą dotyczyć analityków finansowych, kontrolerów, specjalistów ds. ryzyka i raportowania oraz osób łączących kompetencje finansowe z technologicznymi – wyjaśnia Dagmara Jaworecka, Regional Division Manager Grafton Recruitment.

Spodziewany jest stopniowy wzrost wynagrodzeń, a wraz z postępującymi zmianami technologicznymi – jeszcze większe znaczenie nowoczesnych kompetencji. Kluczową przewagą stanie się umiejętność łączenia wiedzy finansowej z analityką i technologią.

O raporcie: Raport Grafton Recruitment został opracowany na podstawie danych ogłoszeniowych oraz badania ilościowego przeprowadzonego wśród pracowników. Analiza objęła 4 975 256 ogłoszeń o pracę pochodzących z jednego z popularnych serwisów rekrutacyjnych w Polsce. Z tego zbioru wyodrębniono 1 414 836 ofert dotyczących sektora prywatnego. Po procesie deduplikacji, mającym na celu usunięcie powtarzających się rekordów, końcowa liczba unikalnych ogłoszeń wyniosła 637 793. Do badania włączono stanowiska ujęte w siatkach wynagrodzeń Grafton Recruitment.

ok 2025 upłynął na rynku mieszkaniowym bez programowych impulsów, przy rekordowej ofercie i wciąż wysokich stopach procentowych. Mimo to deweloperzy rozpoczęli budowę niemal 130 tys. mieszkań, potwierdzając, że sektor potrafi funkcjonować w warunkach rynkowej równowagi, a nie krótkotrwałych bodźców popytowych. Główny Urząd Statystyczny udostępnił grudniowe dane dotyczące budownictwa mieszkaniowego, tym samym dając nam pełen obraz tego, jak kształtował się rynek w 2025 roku.

Rozpoczęte budowy

Deweloperzy rozpoczęli w 2025 roku budowę niemal 130 tys. mieszkań (129 714). Zważywszy, że wynik ten został osiągnięty w czasie, gdy oferta dostępnych mieszkań jest najwyższa w historii, a stopa procentowa NBP wciąż znacznie przewyższa tę z okresu boomu z lat 2016-2021, co mogłoby przecież skłaniać inwestorów do większej ostrożności, miniony rok należy uznać za relatywnie udany.

Fakt, że w porównaniu do 2024 roku odnotowany został 15% spadek nowych inwestycji jest w tym wypadku mylący. W 2024 roku, szczególnie w jego pierwszej połowie, starty nowych inwestycji były bowiem napędzane ożywieniem popytu na skutek funkcjonowania BK2% i jak się później okazało płonną wiarą w zapewnienia o przedłużeniu programu. Tymczasem, rezultat ostatnich 12 miesięcy został osiągnięty w sposób organiczny, bez zewnętrznych impulsów – komentuje dane GUS Patryk Kozierkiewicz, radca prawny Polskiego Związku Firm Deweloperskich.

Pomimo wyzwań sektora związanego z poziomem oferty, przyjęta strategia uruchamiania nowych projektów może zostać zweryfikowana pozytywnie. O prawdopodobieństwie takiego scenariusza świadczą niedawne obniżki stóp i wzmożony popyt, który obserwowaliśmy w ostatnich miesiącach 2025 roku. Nabywcy wracają do biur sprzedaży, a liczba sprzedanych mieszkań w 7 największych miastach była w ostatnim kwartale 2025 najwyższa od czasu analogicznego okresu 2023, czyli szczytu obowiązywania BK2% (za Otodom Analytics).

Tak wysoki poziom będzie trudny do utrzymania w skali całego przyszłego roku, ale na pewno jest to pozytywny prognostyk dla rynku. Przewidujemy, że na koniec 2026 roku liczba nowo wprowadzonych inwestycji będzie oscylowała wokół podobnego poziomu, tj. 125-130 tys. mieszkań. Równoważyć będą się w tym przypadku wymienione wyżej siły, z jednej strony zwiększonego popytu, z drugiej zaś wysokiej oferty i nieobserwowanej od lat liczby niesprzedanych gotowych mieszkań – dodaje ekspert PZFD.

Pozwolenia na budowę

W minionym roku inwestorzy otrzymali zgodę na realizację 171 493 mieszkań, co stanowi spadek o 16% względem 2024 roku.

– Lekkie schłodzenie wydaje się w tym przypadku naturalne. Nasycenia ofertą i spadek tempa sprzedaży mogły ograniczyć potencjalną aktywność w zakresie przygotowania przyszłych inwestycji. Część inwestorów skupiała się bowiem w większym stopniu na sprzedaży istniejących projektów, co ograniczało przestrzeń na długofalowe planowanie nowych inwestycji. Zjawisko to mogło dotykać w dużej mierze mniejszych deweloperów, działających poza głównymi rynkami i realizujących pojedyncze projekty jeden po drugim. Choć nadpodaż obserwowana jest również w większych metropoliach, takich jak Łódź czy Katowice – twierdzi Patryk Kozierkiewicz.

Pozytywna końcówka minionego roku i poprawiające się warunki makroekonomiczne, a także nadchodzące zmiany prawne powinny skłaniać deweloperów do większej aktywności w 2026 roku.

Pozwolenia na użytkowanie

Po dwóch latach spadków liczby mieszkań oddawanych do użytkowania deweloperzy zamknęli 2025 rok rezultatem 134 tys. ukończonych lokali, co stanowi 8% wzrost r/r. Zważywszy na czas trwania budowy, liczba mieszkań oddawanych do użytku jest wypadkową inwestycji, których budowa rozpoczęła się ok. 18-24 miesięcy wcześniej.

– Jako że 2024 rok był dla branży niezwykle dobry pod względem uruchomionych budów, obecny rok powinien zakończyć się jeszcze lepszym wynikiem, oscylującym zapewne wokół 140 tys. oddanych mieszkań. To z kolei zbliżyłoby nas do rekordowych poziomów z lat 2020-2022 – podsumowuje ekspert PZFD.

Zebrane przez Biuro Informacji Kredytowej dane z ostatnich miesięcy pokazują wzrost wartości zapytań o kredyty mieszkaniowe, jak i liczby osób występujących o takie finansowanie. Równolegle rośnie średnia kwota wnioskowanego kredytu. Jak podkreśla ekspert SonarHome.pl, daje to spójny obraz zwiększonej aktywności po stronie kredytobiorców.

Na początku stycznia br. opublikowany został BIK Indeks Popytu na Kredyty Mieszkaniowe, którego dane pokazują realny wzrost popytu na kredyty mieszkaniowe. W grudniu 2025 r. wartość zapytań wzrosła o 41,3% rok do roku, a średnia wartość wnioskowanego kredytu wyniosła 487,77 tys. zł i była o 9,7% wyższa niż rok wcześniej. W porównaniu z grudniem 2024 r. większa była także liczba osób składających wnioski – niemal 33,5 tys. wobec 26 tys. rok wcześniej, co oznacza wzrost o 28,8% r/r, przy jednoczesnym spadku liczby wnioskodawców o 9,6% w ujęciu miesiąc do miesiąca.

– Obserwowany wzrost popytu jest zbieżny z poprawą zdolności kredytowej, wynikającą z cyklu obniżek stóp procentowych w 2025 roku oraz z poziomem cen nieruchomości. BIK zwraca uwagę na wpływ obniżek stóp, a także wskazuje wzrost wynagrodzeń jako czynnik wspierający dostępność kredytu – wskazuje Anton Bubiel, ekspert rynku mieszkaniowego w SonarHome.pl.

Warto przy tym uwzględnić dodatkowy element – według szacunków BIK około 18% obecnego popytu może stanowić refinansowanie już istniejących kredytów, wynikające z polepszenia warunków finansowania. Chodzi o sytuację, w której kredytobiorcy zaciągnęli kredyt na mniej korzystnych warunkach, a obecnie – mając lepszą ofertę – chcą przenieść go do innego banku. Jednocześnie, nawet przy uwzględnieniu refinansowań, należy zakładać, że znaczna część zapytań i nowych kredytów dotyczy jednak zakupu nieruchomości.

Co kryje przyszłość?

– Wzrost aktywności kredytowej może przekładać się na rynek nieruchomości poprzez uwolnienie skumulowanego popytu. Kredytem mogą być zainteresowane osoby, które w poprzednich dwóch latach wstrzymywały się z decyzją zakupową, czekając na rządowe programy wsparcia. Nowymi klientami banków mogą stać się także gospodarstwa domowe, które przy wysokich stopach procentowych nie dysponowały wystarczającą zdolnością kredytową, aby sfinansować zakup nieruchomości – mówi ekspert SonarHome.pl, platformy umożliwiającej znalezienie agenta i wycenę mieszkania.

Jednocześnie kupujący funkcjonują obecnie w warunkach dużej podaży i szerokiego wyboru nieruchomości. Przekłada się to na dogodne warunki negocjacyjne, ponieważ u wielu sprzedających można zaobserwować efekt zmęczenia i skłonność do akceptacji niższych cen. Z drugiej strony kupujący mają świadomość, że zdolność kredytowa się zwiększa i coraz więcej osób może zaktywizować się w poszukiwaniu i kupowaniu mieszkań.

W kolejnych kwartałach będzie można zaobserwować efekt skokowy, związany z dynamiczną falą obniżek, która materializuje się w postaci wyższej zdolności kredytowej oraz faktycznych poszukiwań i realizacji potrzeb zakupowych. Jeżeli cykl obniżek nie będzie kontynuowany i stopy pozostaną na obecnym poziomie, możliwe jest stopniowe wypłaszczenie popytu, a następnie powrót do bardziej znormalizowanego poziomu aktywności.