We wtorek wieczorem wypowiedzi Trumpa przyspieszyły osłabienie dolara amerykańskiego. Jako że ruchy cenowe były chaotyczne, można uznać, że prawdopodobnie były to luźne uwagi. To gwałtowne wybicie z wysokim momentum na chwilę odwróciło uwagę od JPY jako kluczowej pary walutowej z USD, a rynki z niepokojem czekają na wybory w Japonii, które odbędą się 8 lutego.

Prezydent Trump wygłosił we wtorek wieczorem szereg oświadczeń sugerujących, że jego administracja jest zadowolona z osłabienia USD. Zaznaczył, że uważa ostatni spadek wartości dolara za „wspaniały”, ale „mógłby sprawić, że jego wartość wzrosłaby lub spadła jak efekt jojo”. Narzekał też na politykę walutową Chin i Japonii, mówiąc, że te dwa kraje „zawsze chcą dewaluować”. To typowy styl Trumpa i jego uwagi są z pewnością warte reakcji, nawet jeśli najprawdopodobniej nie były to celowe wypowiedzi mające wpłynąć na rynek.

John J. Hardy, główny strateg makroekonomiczny w Saxo Banku zauważa ponadto, że komentarze te wygłoszone we wtorek, gdy płynność była niższa, spowodowały początkowo przesadny spadek wartości dolara amerykańskiego. Kurs EURUSD osiągnął poziom 1,2081, zanim sytuacja została opanowana i cena powróciła do poziomu bliskiego 1,2000. Reakcja wydaje się nieco przesadzona i zbyt szybka, ale trend jest trendem po silnym wybiciu powyżej poziomu 1,1900+. Patrząc na względne wyceny głównych walut, należy skupić się bardziej na kursie USDJPY niż EURUSD, ponieważ euro nie jest tanie, ale do czasu wyborów 8 lutego panuje znaczna niepewność co do par z jenem japońskim.

Dzisiaj odbędzie się posiedzenie FOMC, ale trudno powiedzieć, jak wpłynie to na rynek. Prezes Fed Jerome Powell jest już politykiem schodzącym ze stanowiska, a my czekamy na nominację Trumpa na nowego prezesa Fed, którą prawdopodobnie otrzyma Rick Rieder, główny dyrektor inwestycyjny BlackRock.

Istnieją co najmniej trzy czynniki wpływające na obecne i potencjalne dalsze osłabienie dolara amerykańskiego:

- Przejście do dominacji fiskalnej. Jednym z nich jest oczekiwanie na gołębią nominację nowego przewodniczącego Fed, który miałby zastąpić Powella w maju. Ogłoszenie tej decyzji może nastąpić lada dzień. To, czy nowy szef Fed będzie w stanie skłonić FOMC do tak agresywnych obniżek stóp, jakich chciałby FOMC albo administracja Trumpa, jest jednak w krótkim terminie wątpliwe – niezależnie od tego, kto obejmie to stanowisko. Ważniejsze jest trwające i nasilające się osłabienie niezależności Fed, ponieważ nowa strategia „krajowego kapitalizmu” realizowana przez administrację Trumpa oznacza powrót do polityki fiskalnej przypominającej gospodarkę wojenną, w której branże i sektory gospodarki kluczowe dla bezpieczeństwa narodowego mogą liczyć na łatwiejszy dostęp do kredytów i skuteczniejsze stopy procentowe niż inne sektory. Stopa procentowa Fed nie ma szczególnego znaczenia, jeśli dysponuje się know-how i zamiarem produkcji materiałów o znaczeniu krytycznym.

- Strategia „Sell America”. Trend ten wywołała agresywna postawa administracji Trumpa wobec tradycyjnych sojuszników, od Kanady po Europę, co obudziło powszechny opór inwestorów wobec posiadania aktywów amerykańskich, a nawet zmianę nastawienia instytucji i rządów w tej kwestii. Pojawiły się doniesienia, że kanadyjskie oficjalne fundusze emerytalne są nadmiernie skoncentrowane na inwestycjach w Stanach Zjednoczonych, podobnie jak fundusze europejskie. Ma to ogromne konsekwencje dla USD, choć wielu zwraca uwagę, że wielkość amerykańskich rynków kapitałowych wynika z faktu, że dolar jest światową walutą rezerwową, a inne rynki będą miały trudności z absorpcją znacznych przepływów inwestycyjnych. Niemniej jednak narracja pozostaje narracją, jeśli wywołuje pozycjonowanie spekulacyjne. Należy zwrócić uwagę na wczorajsze zmiany kursu NOK po tym, jak powołana przez rząd komisja doradcza wygłosiła ostre komentarze na temat konieczności uwzględnienia ryzyk geopolitycznych.

- Oznaki, że Stany Zjednoczone są zadowolone z osłabienia USD. Częścią szeroko reklamowanego porozumienia „Mar-a-lago”, przedstawionego przez obecnego tymczasowego prezesa Fed Stephena Mirana, jest osłabienie dolara amerykańskiego w celu zwiększenia konkurencyjności amerykańskiego eksportu i zmuszenia innych mocarstw do płacenia za przywilej korzystania z USD jako globalnej waluty rezerwowej, zamiast absorbowania nadmiernej siły samej waluty. To przekonanie, że Stany Zjednoczone chcą zastosować bardziej zdecydowane podejście do polityki walutowej, wzmacnia trend „Sell America”. Przekonanie, że administracja Trumpa cieszy się z osłabienia dolara amerykańskiego, pogłębiło się w piątek, kiedy Fed w Nowym Jorku „sprawdził” kurs wymiany USD/JPY, co było oznaką, że Stany Zjednoczone chętnie pomogły Japonii w podtrzymaniu jej waluty.

– Na obecną sytuację trzeba patrzeć z rosnącą ostrożnością – sygnały płynące z USA jasno pokazują, że polityka walutowa staje się narzędziem gry gospodarczej. Osłabianie dolara, presja fiskalna i podważanie niezależności Fed zwiększają zmienność oraz ryzyko koncentracji w aktywach amerykańskich. W takich warunkach dywersyfikacja portfela staje się koniecznością i sposobem na ochronę kapitału. Rozłożenie ekspozycji między różne waluty, regiony i klasy aktywów pozwala ograniczyć skutki nagłych decyzji politycznych i rynkowych „efektów jojo” – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

Nie poznamy nowych projekcji ekonomicznych ani dot plotu, uwaga skupi się więc na szczegółach oświadczenia i konferencji prasowej prezesa Powella. Fed bez wątpienia powtórzy, że jest uważny na ryzyka dla obu swoich celów – promowania zatrudnienia i utrzymania inflacji na stabilnym poziomie. Powell będzie zapewne mówić o ostatnim ochłodzeniu na rynku pracy i wciąż podwyższonej inflacji, spodziewamy się także stwierdzenia, że ryzyka inflacyjne wciąż pozostają wysokie.

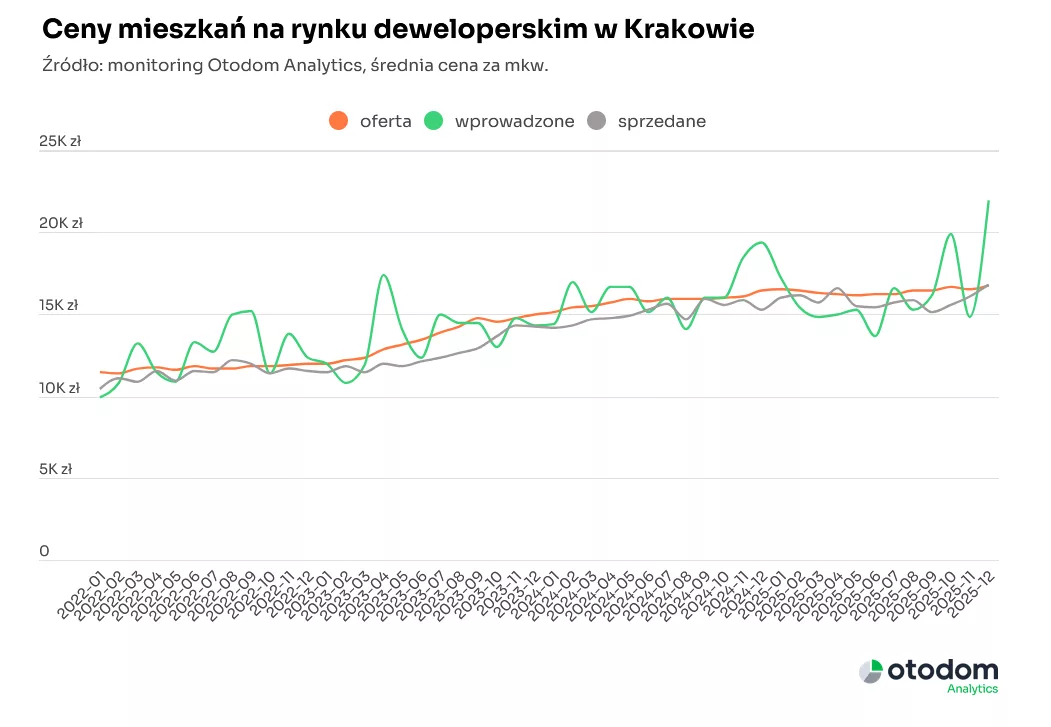

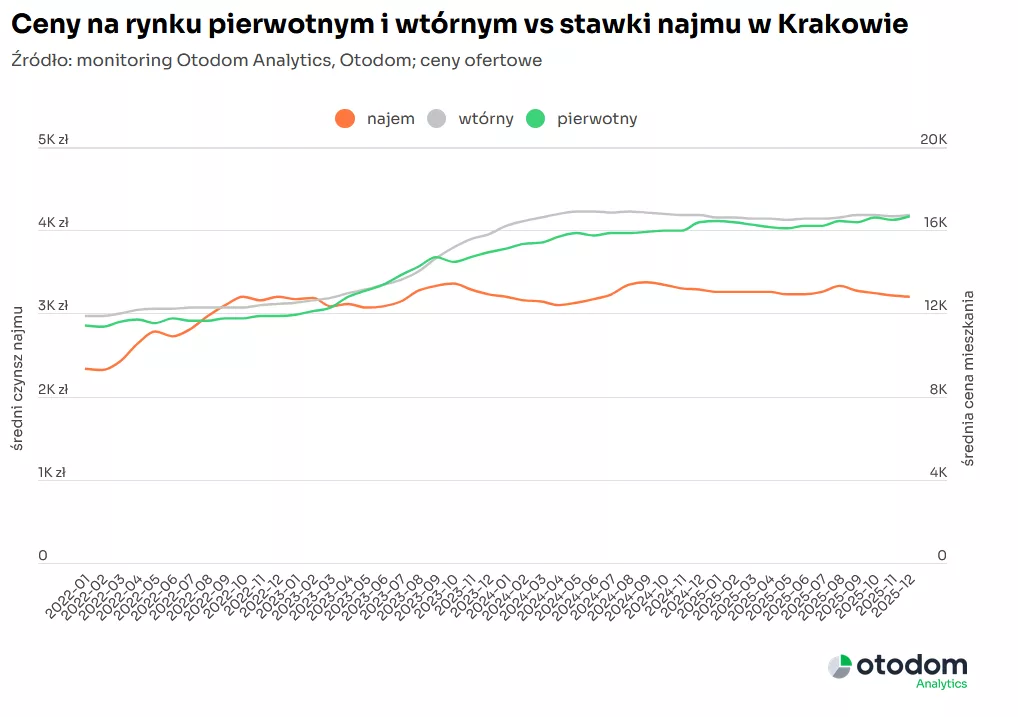

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

Na koniec 2025 r. za nowe mieszkanie w Krakowie trzeba było średnio zapłacić 16,7 tys. zł/mkw., co oznacza, że w ujęciu rocznym cena ofertowa wzrosła tu jedynie o 2%. Przez większość roku zmiany cen w ujęciu miesięcznym nie przekraczały 1%. Na koniec grudnia 2025 r. najwyższe średnie ceny ofertowe zanotowano w dzielnicach Stare Miasto i Grzegórzki (blisko 30 tys. zł/mkw.), a najniższe na obszarach Rybitwy oraz Wzgórza Krzesławickie-Nowa Huta (ok. 12,2 tys. zł/mkw.).

nadal wymaga kluczowych zmian")