Wciąż żyjemy „od pierwszego do pierwszego”, czy może sytuacja materialna Polaków uległa polepszeniu? Jak duży wpływ mają na nią nasze zarobki? Czy umiemy rozsądnie zarządzać naszym budżetem? Odpowiedzi na te i inne pytania znajdziemy w najnowszym raporcie firmy Lindorff SA – „Finansowe zwyczaje Polaków” [1] . Oto wyniki!

Jak oceniamy naszą sytuację materialną?

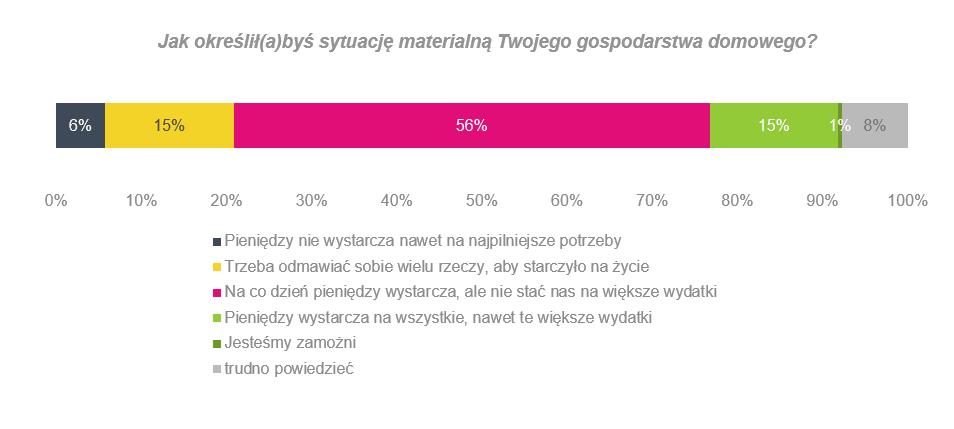

Jak wynika z raportu, ponad połowa badanych (56%) stwierdza, że pieniędzy wystarcza im tylko na podstawowe potrzeby, nie stać ich jednak na większe wydatki. Wynik ten jest zatem potwierdzeniem powszechnie panującego przekonania o trudnościach finansowych Polaków i tzw. życiu „pierwszego do pierwszego”.

[1] Raport „Finansowe zwyczaje Polaków”, zrealizowany na zlecenie firmy Lindorff SA, kwiecień 2016 r. Ogólnopolskie badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii, N=458, osoby w wieku 25-50 lat.

W jeszcze trudniejszej sytuacji znajduje się 15% ankietowanych. Co piąty badany przyznaje, że musi odmawiać sobie wielu rzeczy, aby wystarczyło na codzienne wydatki, a 6% stwierdza, że nie wystarcza pieniędzy nawet na najpilniejsze potrzeby. Na swoją sytuację materialną nie narzeka zaledwie 16% respondentów – 15% z nich deklaruje, że pieniędzy wystarcza im na wszystkie, nawet większe wydatki, natomiast 1% określa swój status materialny jako zamożny. 8% badanych nie potrafiło określić jednoznacznie swojej sytuacji materialnej.

Jak na tę sytuację wpływają nasze zarobki? Nie umiemy gospodarować swoim budżetem, czy może zbyt mały budżet miesięczny nie pozwala na rozsądne zarządzanie finansami?

Ile zarabiamy?

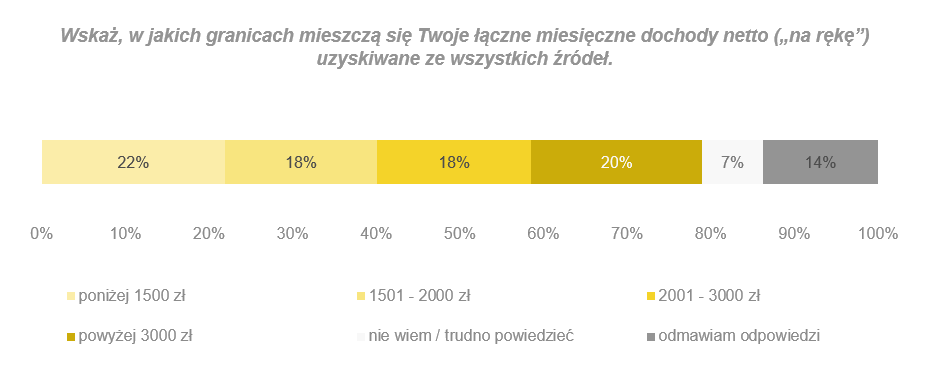

Aż 58% badanych przyznało, że zarabia poniżej 3 tysięcy złotych netto: co piąty respondent w granicach 2001-3000 zł i tyle samo od 1501-2000 zł, natomiast aż 22% poniżej 1500 zł. Co ciekawe, 7% badanych pytanie o wysokość zarobków sprawiło trudność, a 14% ankietowanych odmówiło odpowiedzi.

Porównując zarobki Polaków ze stanem ich sytuacji materialnej można stwierdzić, że najtrudniejsza sytuacja dotyczy ok. 22% respondentów, zarabiających poniżej 1500 zł, zmuszonych do odmawiania sobie wielu rzeczy, aby wystarczyło pieniędzy na codzienne życie. W przypadku rodzin dochody w takiej wysokości mogą spowodować, że środków finansowych brakuje nawet na najpilniejsze potrzeby.

Eksperci przekonują jednak, że zawsze warto – nawet w przypadku najniższych zarobków – podjąć próbę rozsądnego zarządzania budżetem. Nawet w takich sytuacjach zdarza się, że przynosi ono efekty. Jak to zatem osiągnąć?

Rozsądne zarządzanie budżetem

Wielu Polaków stwierdza, że poprzez napięty budżet domowy zmuszeni są do życia „od pierwszego do pierwszego”. Z pensji co miesiąc opłacają bieżące wydatki bez odkładania jakiejkolwiek sumy na konto oszczędnościowe. Warto jednak przyjrzeć się dokładniej wydatkom, ponieważ może okazać się, że brak oszczędności jest wynikiem nieodpowiedniego zarządzania domowym budżetem. Istnieje kilka wskazówek, które mogą pomóc posiąść trudną umiejętność oszczędzania.

Przede wszystkim bardzo ważna jest analiza codziennych wydatków, pozwalająca określić, które z nich są zbędne. Warto także zaszczepić w sobie zwyczaj robienia listy niezbędnych zakupów przed wyjściem do sklepu, dzięki czemu będą one bardziej przemyślane i w rezultacie wydamy na nie mniej pieniędzy. Skuteczna okazuje się także rezygnacja z płacenia kartą na rzecz gotówki. Dzięki temu wzrasta kontrola nad wydawanymi pieniędzmi. Co więcej, wydana jednorazowo spora suma pieniędzy w gotówce robi większe wrażenie, niż „niewidzialny” wypływ gotówki z karty. Pomaga to zbudować większą powściągliwość w trwonieniu pieniędzy.

Niezbędne jest także przemyślenie wydatków na przyjemności. Analizując domowy budżet warto zastosować jedną, prostą zasadę – dopiero po uregulowaniu miesięcznych zobowiązań wolno myśleć o wydatkach na przyjemności. 33% z wolnej gotówki warto odłożyć na niespodziewane wydatki, analogiczną kwotę – na oszczędności. Dopiero ostatnią – trzecią część wolnych środków – można przeznaczyć na rozrywki i inne niekonieczne wydatki.