Europa Środkowo-Wschodnia przyspiesza zbrojenia, budując zaplecze przemysłowe NATO i UE. Polska, z wydatkami na obronność na poziomie 4,8% PKB, liderem transformacji.

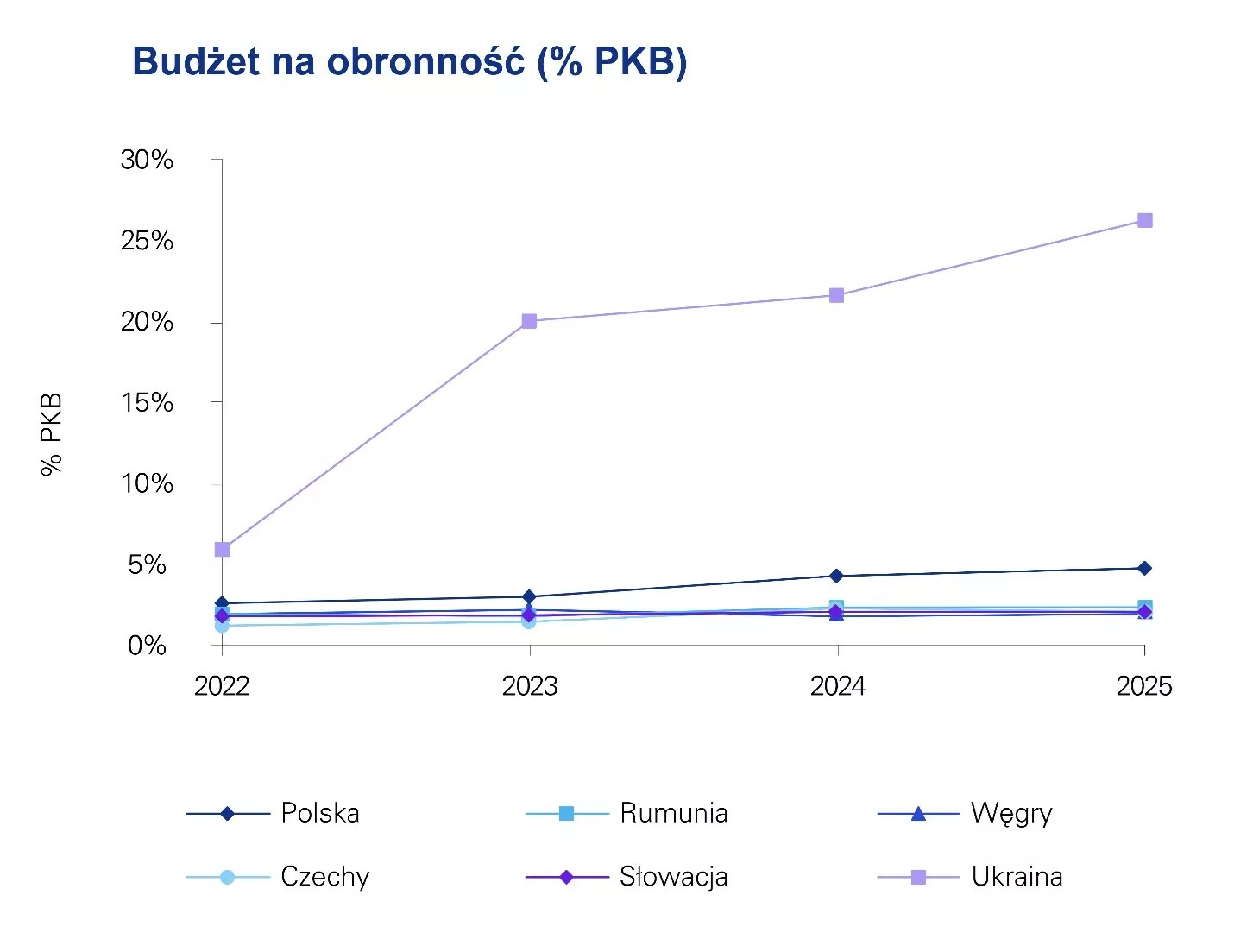

Europa Środkowo-Wschodnia (region CEE) przechodzi przyspieszoną transformację sektora obronnego, w której rosnące wydatki publiczne zaczynają bezpośrednio kształtować nowe modele współpracy między państwem a biznesem. Z raportu KPMG pt. „The Underdog Advantage. Central and Eastern Europe – A Growing Opportunity for Multinational Defence and Security”, który analizuje sytuację w Polsce, Czechach, Rumunii, Słowacji, Ukrainie i Węgrzech wynika, że większość krajów regionu przekracza już próg 2% PKB wydatków na obronność, a Polska osiąga poziom ok. 4,8% PKB, plasując się w ścisłej czołówce NATO. Jednocześnie region przechodzi od modelu opartego na zakupie gotowego uzbrojenia do budowy własnych zdolności produkcyjnych i technologicznych. Coraz większą rolę odgrywają europejskie instrumenty finansowania, w tym program SAFE (Security Action for Europe), wspierający rozwój produkcji, wspólne zakupy oraz integrację przemysłową w UE. W Polsce kluczowym trendem jest rozwój technologii dual-use.

Polska jest dziś największym i najbardziej dynamicznie rozwijającym się rynkiem obronnym w regionie, a jednocześnie jednym z najbardziej aktywnych inwestycyjnie rynków NATO. Skala wydatków przekraczająca 4,8% PKB przekłada się na bezprecedensową modernizację sił zbrojnych oraz systemową rozbudowę krajowej bazy przemysłowej. Publikacja raportu zbiegła się w czasie z podpisaniem przez Polskę umowy w ramach programu SAFE. Polska, jako pierwszy kraj UE, uzyska dostęp do finansowania o wartości do 43,7 mld euro na modernizację armii i rozwój zdolności przemysłowych. Według deklaracji rządu znaczna część środków ma trafić do polskiego przemysłu obronnego i firm współpracujących z sektorem defence.

Kluczowym trendem jest rozwój technologii dual-use – rozwiązań cywilnych adaptowanych do zastosowań wojskowych, obejmujących m.in. IT, cyberbezpieczeństwo, zaawansowaną produkcję oraz systemy bezzałogowe. Coraz większą rolę odgrywają firmy technologiczne dostarczające oprogramowanie, systemy dowodzenia i kontroli, rozwiązania AI oraz technologie UAV i antydronowe, które stają się jednym z głównych motorów rozwoju krajowego przemysłu obronnego.

Infrastruktura podwójnego zastosowania (dual-use) zajmuje dziś jedno z centralnych miejsc w planowaniu bezpieczeństwa. Kategoria ta ewoluowała – z technicznego pojęcia funkcjonującego w regulacjach eksportowych stała się pełnoprawnym filarem strategii obronnych. Porty, węzły kolejowe, rurociągi, centra danych czy sieci energetyczne pełnią jednocześnie funkcje cywilne i wojskowe, a ich sprawność bezpośrednio przekłada się na zdolność działania w sytuacjach kryzysowych. Mobilność wojskowa wymaga precyzyjnego planowania inwestycyjnego z myślą o przepływach logistycznych i odporności na zakłócenia. Rosnące znaczenie infrastruktury i technologii dual-use przekłada się również na coraz większe zainteresowanie firm rozwojem oraz sprzedażą produktów znajdujących zastosowanie zarówno w sektorze cywilnym, jak i obronnym. Polska zajmuje wyjątkową pozycję w europejskiej obronności, nie tylko ze względu na skalę wydatków obronnych, lecz także dzięki systemowemu podejściu do kwestii suwerenności przemysłowej. Węzeł logistyczny w Rzeszowie-Jasionce, będący kluczowym korytarzem wsparcia dla Ukrainy, jest doskonałym przykładem tego, jak cywilna infrastruktura lotniskowa może stać się elementem krytycznym dla operacji wojskowych prowadzonych na skalę kontynentalną – mówi Alina Wołoszyn, Partner i Szef Działu Advisory w KPMG w Polsce i Deal Advisory w Europie Środkowo-Wschodniej.

Istotnym elementem transformacji jest również rozbudowa zdolności produkcyjnych – zarówno w obszarze amunicji (w tym kalibru 155 mm), jak i komponentów uzbrojenia oraz usług serwisowych i modernizacyjnych. Wzmacnia to długoterminową obecność przemysłu w całym cyklu życia sprzętu wojskowego. Polska rozwija jednocześnie zdolności operacyjne, w tym systemy obrony powietrznej i przeciwrakietowej (WISŁA, NAREW, PILICA+) oraz systemy rażenia precyzyjnego, takie jak HIMARS i HOMAR-K. Coraz częściej programy te obejmują komponenty produkowane lokalnie.

Widoczne jest wyraźne przesunięcie w kierunku większej suwerenności przemysłowej i budowy skalowalnego ekosystemu produkcyjnego w ramach europejskiego systemu bezpieczeństwa.

Kluczowym pytaniem towarzyszącym wzrostowi wydatków obronnych pozostaje to, czy środki te pozwolą zbudować trwałą krajową bazę przemysłową. „Local content” w polskich zamówieniach zbrojeniowych nie jest dziś wyłącznie hasłem gospodarczym, lecz elementem suwerenności obronnej. W 2025 roku Agencja Uzbrojenia podpisała 96 nowych kontraktów wykonawczych i 50 aneksów na pozyskanie sprzętu wojskowego o łącznej wartości ok. 105 mld zł brutto, z czego znaczna część trafiła za granicę. Przy tak dynamicznie rosnącym portfelu zakupów każda kolejna transza stanowi szansę na wprowadzenie twardszych wymogów przemysłowych i realnego transferu technologii, wykraczającego poza sam montaż końcowy.

Polska Grupa Zbrojeniowa oraz rosnący sektor prywatnych firm obronnych rozwijają kompetencje w obszarach o najwyższej wartości strategicznej: produkcji amunicji, systemach bezzałogowych, elektronice, kryptografii i integracji systemów. Najlepszym wskaźnikiem postępu nie jest procent wartości kontraktu pozostający w Polsce, lecz odpowiedź na pytanie, czy po zakończeniu kontraktu kraj jest zdolny samodzielnie produkować, naprawiać, modernizować i rozwijać dany system.

Obszarem wymagającym dalszego rozwoju pozostaje dostosowanie ram regulacyjnych – zwłaszcza w zakresie zamówień publicznych i eksportu technologii dual-use – do tempa dojrzewania samych projektów. To naturalny etap dla rynku rozwijającego się tak dynamicznie. Polska dysponuje zarówno ambicją, jak i potencjałem lidera; budowa odpowiednich narzędzi instytucjonalnych stanowi kolejny krok na tej drodze – mówi Alina Wołoszyn, Partner i Szef Działu Advisory w KPMG w Polsce i Deal Advisory w Europie Środkowo-Wschodniej.

Tym, co wyróżnia Polskę na tle innych państw o wysokich nakładach na obronność, jest świadome przejście od prostego modelu zakupowego do budowania suwerenności przemysłowej. Polska realizuje jeden z najbardziej ambitnych programów modernizacji sił zbrojnych w Europie, obejmujący m.in. czołgi K2, armatohaubice K9, Abramsy, samoloty FA-50 i F-35, a także systemy takie jak HOMAR-K i KRAB. Rozbudowa komponentu morskiego obejmuje program okrętów podwodnych Orka oraz fregaty Miecznik. Coraz częściej inicjatywy te wiążą się z transferem technologii oraz lokalizacją produkcji. Równolegle rozwijane są zdolności w zakresie obrony powietrznej i przeciwrakietowej, a także zdolności precyzyjnego rażenia, w tym poprzez rozwój krajowej produkcji rakiet. Jednocześnie rząd oraz Polska Grupa Zbrojeniowa intensywnie rozwijają krajową produkcję zbrojeniową, ze szczególnym naciskiem na produkcję amunicji. Inwestycje w nowe zakłady, łańcuchy dostaw oraz zdolności serwisowe zwiększają potencjał przemysłowy i ograniczają zależność od dostawców zewnętrznych, sygnalizując wyraźny kierunek w stronę większej autonomii przemysłowej w obszarze obronności. Programy te stanowią plan rozwoju krajowych zdolności produkcyjnych, które wykraczają poza pojedyncze cykle kontraktowe. Zbieżność zobowiązań w ramach NATO, instrumentów finansowych Unii Europejskiej oraz dojrzałego środowiska inwestycji zagranicznych, tworzy wyjątkowe okno możliwości dla międzynarodowych firm z sektora obronnego. Wejście na rynek polski i szerzej – regionu Europy Środkowo-Wschodniej – wymaga jednak cierpliwości i budowania lokalnych partnerstw. Złożoność regulacyjna, ewoluujące ramy zamówień publicznych oraz rosnące znaczenie udziału przemysłowego sprawiają, że sukces zależy w równym stopniu od sprawnego poruszania się w otoczeniu instytucjonalnym, jak od kompetencji technologicznych – mówi Iwona Sprycha, Partner w Dziale Deal Advisory w KPMG w Polsce.

Rosnące znaczenie strategiczne regionu Europy Środkowo-Wschodniej

Znaczenie regionu wykracza dziś poza poziom poszczególnych państw. Europa Środkowo-Wschodnia stała się kluczowym obszarem operacyjnym NATO – od Bałtyku po Morze Czarne – oraz istotnym zapleczem logistycznym i produkcyjnym.

Polska i Rumunia, przeznaczające odpowiednio ok. 4,8% i ponad 2,5% PKB na obronność, wzmacniają swoją pozycję jako państwa frontowe, inwestując równolegle w zdolności operacyjne, infrastrukturę oraz partnerstwa przemysłowe.

Czechy, z silną bazą przemysłową i rosnącymi wydatkami w kierunku 2% PKB, rozwijają eksportowo zorientowany sektor obronny i aktywnie uczestniczą w projektach europejskich.

Węgry realizują model selektywnej industrializacji, przyciągając inwestycje zagraniczne i budując wyspecjalizowane kompetencje produkcyjne, podczas gdy Słowacja koncentruje się na integracji z regionalnymi łańcuchami dostaw i modernizacji dostosowanej do skali gospodarki.

Ukraina pozostaje rynkiem o wyjątkowym znaczeniu strategicznym – mimo wysokiego ryzyka operacyjnego rozwija zdolności produkcyjne i innowacyjne, a w dłuższej perspektywie będzie jednym z kluczowych obszarów odbudowy i inwestycji w sektorze obronnym.

Nowe modele finansowania przyspieszają rozwój sektora

Ważnym paliwem wzrostu dla sektora obronnego są europejskie instrumenty finansowe, w tym program SAFE (Security Action for Europe), który ma wspierać wspólne zakupy, rozwój zdolności produkcyjnych i integrację łańcuchów dostaw w UE. Znaczenie SAFE dodatkowo wzrosło po podpisaniu przez Polskę umowy w ramach programu. Finansowanie o wartości do 43,7 mld euro może przyspieszyć modernizację sił zbrojnych, rozwój mocy produkcyjnych oraz zwiększyć udział polskich przedsiębiorstw w europejskich projektach obronnych.

W praktyce oznacza to istotną zmianę modelu funkcjonowania rynku – od rozproszonych, krajowych zamówień do projektów o charakterze transgranicznym, w które zaangażowane są konsorcja firm z różnych państw. Dla przedsiębiorstw oznacza to dostęp do większych kontraktów, często o wieloletnim horyzoncie oraz możliwość uczestnictwa w projektach o strategicznym znaczeniu dla bezpieczeństwa Europy.

Dodatkowo coraz większe znaczenie mają modele finansowania hybrydowego, łączące środki publiczne, fundusze europejskie oraz kapitał prywatny. Tego typu struktury umożliwiają realizację projektów o dużej skali, jednocześnie ograniczając ryzyko inwestycyjne po stronie przedsiębiorstw.

Wyzwania – presja czasu, kadry i regulacje

Pomimo rosnących szans inwestycyjnych, sektor obronny w regionie CEE mierzy się z istotnymi barierami. Jednym z kluczowych ograniczeń pozostaje dostępność wykwalifikowanej kadry. Dynamiczny wzrost sektora generuje zapotrzebowanie na specjalistów z obszarów inżynierii, IT, cyberbezpieczeństwa oraz produkcji zaawansowanej, co prowadzi do rosnącej konkurencji o talenty i presji płacowej. W wielu przypadkach tempo rozwoju projektów przewyższa możliwości rynku pracy.

Kolejnym wyzwaniem jest presja czasowa związana z koniecznością szybkiego zwiększania zdolności produkcyjnych. Skracanie cykli dostaw, budowa nowych zakładów oraz skalowanie produkcji wymagają znacznych nakładów inwestycyjnych i sprawnego zarządzania projektami, co nie zawsze jest możliwe w warunkach złożonych procedur administracyjnych.

Istotną barierą pozostaje również otoczenie regulacyjne. Sektor obronny podlega ścisłemu nadzorowi, a procesy zakupowe, certyfikacyjne i eksportowe są często czasochłonne i skomplikowane. Dla firm oznacza to konieczność budowy kompetencji nie tylko technologicznych, ale również prawnych i compliance.

Dodatkowo rosnące znaczenie lokalizacji produkcji oraz bezpieczeństwa łańcuchów dostaw wymusza na przedsiębiorstwach większe zaangażowanie kapitałowe i operacyjne w krajach regionu. W praktyce oznacza to konieczność budowy lokalnych zakładów, partnerstw oraz długoterminowej obecności rynkowej.

O raporcie:

Raport „The Underdog Advantage: Central and Eastern Europe. A Growing Opportunity for Multinational Defence and Security Investments” powstał w ramach praktyki Defence & Security KPMG w Europie Środkowo-Wschodniej, we współpracy z New Strategy Center. Analizą objęto sześć rynków: Polskę, Rumunię, Czechy, Słowację, Węgry oraz Ukrainę.

Badanie łączy analizę ilościową – obejmującą dane makroekonomiczne, przepływy FDI, poziomy wydatków obronnych i alokacje środków unijnych – z analizą jakościową polityk publicznych, strategii obronnych i potencjału przemysłowego. Uzupełnieniem są wywiady eksperckie oraz doświadczenie projektowe KPMG w regionie.

Perspektywa czasowa obejmuje dane z lat 2021–2025 z prognozami do 2026 roku i w wybranych przypadkach do 2035 roku. Raport nie stanowi porady inwestycyjnej. Dane finansowe są szacunkowe i opierają się na publicznie dostępnych źródłach.