Szacujemy wymierne straty we wzroście brytyjskiego PKB z tytułu Brexitu – w centralnym scenariuszu byłby on obecnie 2% do 4% wyższy, niż gdyby do niego nie doszło. Ale straciła też UE, m.in. spadłjej udział w imporcie towarów przemysłowych do Wlk Brytanii na rzecz Chin i USA a handel towarami między Wielką Brytanią a UE jest o około 21% niższy niż byłby bez brexitu. Swojego miejsca na brytyjskim rynku spośród krajów UE nie straciła jedynie sąsiednia Irlandia – co nie dziwi, ale też Polska!

- Brexit 10 lat później: ani upadek, ani odrodzenie. Które prognozy się sprawdziły, a które nie? W opinii Allianz Trade wynik okazał się bardziej zróżnicowany, niż wielu się spodziewało, a wskaźniki wskazują zarówno na mocne, jak i słabe strony brytyjskiej gospodarki — nie wszystkie z nich są związane z brexitem.

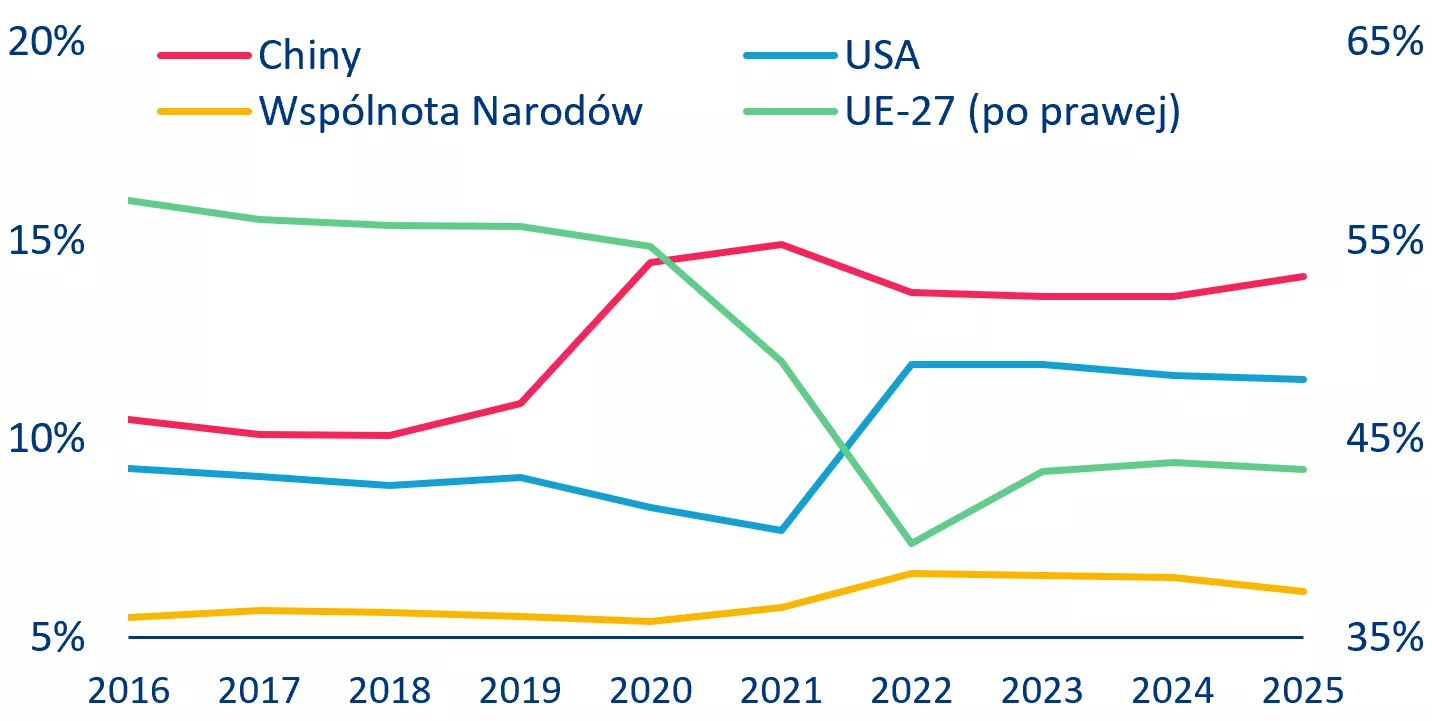

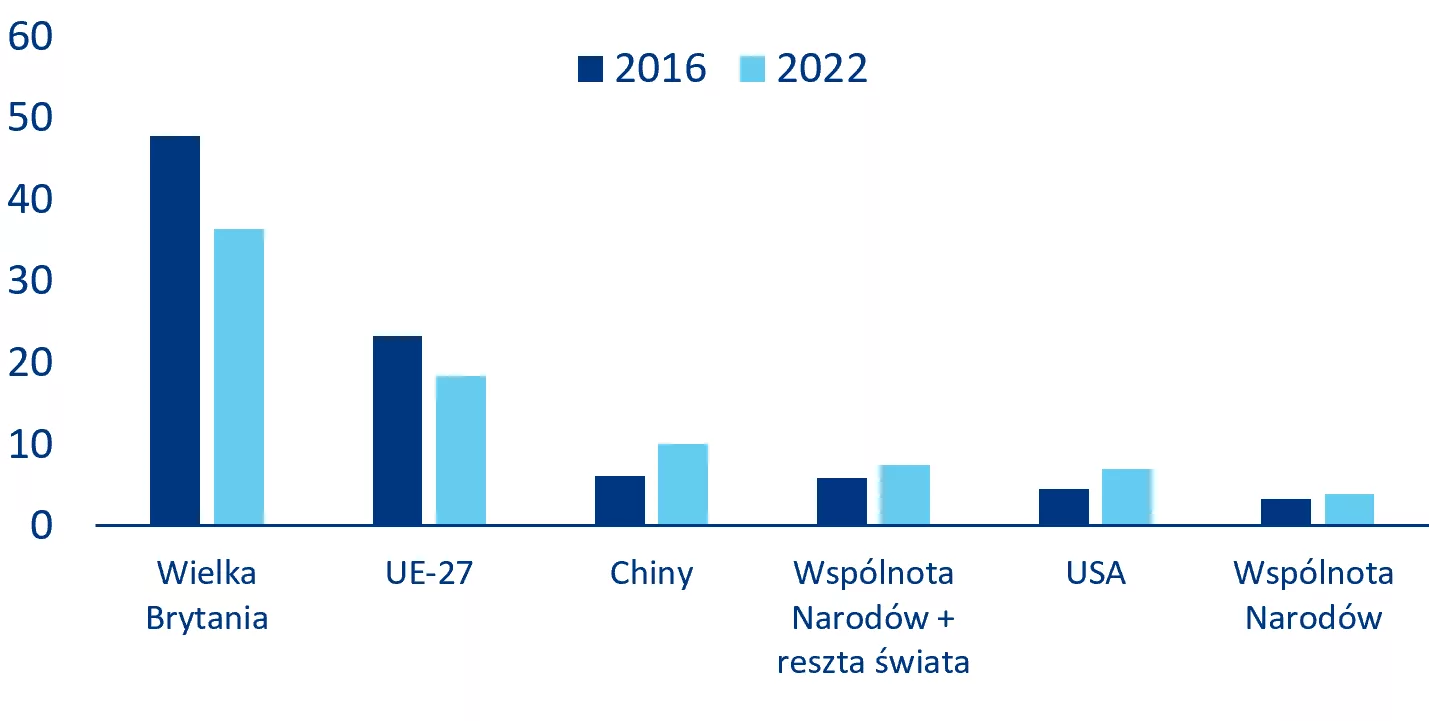

- Straciła Wlk. Brytania, jak i UE…. poza Polską i Irlandią! I tak – poziom brytyjskiego PKB jest dziś o ok. 2–4% niższy niż byłby bez Brexitu (scenariusz kontrfaktyczny). Traci też Unia – w latach 2016–2022 udział wartości dodanej pochodzącej z UE w popycie końcowym na art. przetwórstwa przemysłowego w Wielkiej Brytanii spadł z 52% do 39% (wskaźnik ten uwzględnia nie tylko dostawcę wyrobów końcowych, ale też komponentów użytych w produkcji). W tym samym okresie udział Chin wzrósł o 8 punktów procentowych, co sprawiło, że w 2022 r. kraj ten stał się największym partnerem Wielkiej Brytanii spośród poszczególnych państw. Stany Zjednoczone zyskały 2 punkty procentowe i stały się drugim co do wielkości partnerem, podczas gdy udział Niemiec spadł o 8 punktów procentowych, co spowodowało spadek tego kraju z pierwszego na trzecie miejsce. Co więcej, z UE pochodzi obecnie 43% całkowitego importu towarów do Wielkiej Brytanii, w porównaniu z 57% dziesięć lat temu W obrębie UE tylko Irlandia i Polska zwiększyły swoje udziały w brytyjskim rynku towarów przemysłowych, podczas gdy większość krajów Europy Zachodniej odnotowała spadek.

- W opinii Allianz Trade Brexit był istotnym czynnikiem, ale nie jedynym, ani też nie decydującym o rozwoju gospodarczym UK w obecnej dekadzie. Zmiany strukturalne, które nastąpiły od czasu pandemii – w tym zmiany o zasięgu globalnym, takie jak rosnąca konkurencja ze strony Chin w sektorze produkcyjnym – prawdopodobnie odegrały większą rolę w kształtowaniu wyników gospodarczych niż sam brexit. W 2025 r. brytyjski sektor produkcyjny odnotował spadek o 1,4% w porównaniu z rokiem 2016. Jednak dane te nie oddają istotnych zmiany w obrębie sektora przemysłowego, w którym sektory energochłonne kurczą się, a sektory mniej energochłonne radzą sobie dobrze lub bardzo dobrze – gwałtowny wzrost produkcji odnotowano w brytyjskich sektorach sprzętu transportowego (+25% w latach 2016–2025), farmaceutyków (+43%), tekstyliów (+8%), przemysłu rolno-spożywczego (+31%), sprzętu elektrycznego (+20%) oraz komputerów i elektroniki (+20%). Utrzymanie, a nawet wzrost udziału polskich dostawców w brytyjskim rynku wskazuje, iż potrafią oni dostosować swoja ofertę do tej zmieniającej się struktury brytyjskiego przemysłu a nawet na tych zmianach skorzystać.

- Filary brytyjskiej gospodarki: gospodarka oparta na wiedzy, technologie i czysta energia. Eksport brytyjskich technologii informacyjno-komunikacyjnych (ICT) do UE wzrósł niemal dwukrotnie od czasu brexitu, co świadczy o niezmiennej konkurencyjności brytyjskiej gospodarki opartej na wiedzy. Wielka Brytania pozostaje drugim co do wielkości eksporterem usług finansowych na świecie, generując 21% globalnego eksportu w tym sektorze, jednocześnie rozszerzając zakres świadczonych usług finansowych na rynkach UE. Na rynkach prywatnych Wielka Brytania nadal przyciąga więcej kapitału venture capital niż jakikolwiek europejski konkurent. W latach 2020–2026 pozyskała około 164 mld USD. Od tego czasu Londyn zachował znaczną część swojego globalnego znaczenia finansowego. Wielka Brytania nadal odpowiada za prawie 50% światowego obrotu pozagiełdowymi instrumentami pochodnymi opartymi na stopach procentowych oraz za prawie 38% światowego obrotu walutowego. W dziedzinie czystej energii Wielka Brytania stała się liderem w Europie. Od 2016 r. produkcja energii wiatrowej wzrosła o 130%, zmniejszając zależność Wielkiej Brytanii od paliw kopalnych i umożliwiając pomyślne wycofanie węgla w 2024 r.

- Negatywne skutki brexitu: spowolnienie wzrostu gospodarczego, tarcia handlowe i opóźnienia w regionach opowiadających się za wyjściem z UE. Niezależne badania szacują, że PKB Zjednoczonego Królestwa byłby o 2–4% wyższy, gdyby nie niestabilność polityczna i tarcia handlowe wywołane brexitem. Od 2016 r. regiony opowiadające się za wyjściem z UE generalnie osiągały gorsze wyniki w porównaniu z całą Wielką Brytanią: 59% ludności tych regionów nadal pozostawało w tyle za średnią krajową dochodu na mieszkańca.

- Paradoksalnie – od czasu głosowania i formalnego wyjścia ze struktur gospodarczych Unii 1 stycznia 2021 r. wzrost gospodarczy w coraz większym stopniu opiera się na pracownikach urodzonych za granicą, którzy przyczyniają się do ponad połowy wzrostu PKB. Brexit spowodował nasilenie napięć i ograniczenie przepływów handlowych. Chociaż UE pozostaje największym partnerem handlowym Wielkiej Brytanii, szacunki strukturalne wskazują, że handel towarami między Wielką Brytanią a UE jest o około 21% niższy niż byłby bez brexitu, ale jednocześnie – nowe umowy handlowe i zdywersyfikowane łańcuchy dostaw z USA, Chinami i krajami Wspólnoty Narodów nie zdołały dorównać skali powiązań gospodarczych, jakie wcześniej istniały w ramach UE. Aktywa brytyjskie nadal są wyceniane z dyskontem w stosunku do międzynarodowych odpowiedników.

- Mniejsza wiarygodność? Trwałą lekcją płynącą z kryzysu związanego z mini-budżetem z 2022 r. jest to, że wiarygodność fiskalna ma znaczenie. Aktywa brytyjskie nadal są wyceniane z dyskontem w stosunku do międzynarodowych odpowiedników. Inwestorzy domagają się obecnie strukturalnie wyższej premii za ryzyko w odniesieniu do aktywów brytyjskich w kontekście rosnących nierównowag fiskalnych. Rynki akcji, na których brytyjskie akcje osiągały w ostatniej dekadzie gorsze wyniki niż ich amerykańskie i europejskie odpowiedniki, odzwierciedlają tę premię.

- Poza brexitem: identyfikacja i wdrażanie rozwiązań na przyszłość. W porównaniu z wieloma innymi rozwiniętymi gospodarkami Wielka Brytania osiąga wysokie wyniki w zakresie tworzenia przedsiębiorstw, elastyczności rynku pracy, szkolnictwa wyższego i badań naukowych. Wskazuje to, że przyczyną rozczarowujących wyników gospodarczych kraju są wewnętrzne wąskie gardła — ujawnione przez brexit, ale nie spowodowane przez niego. Rząd zidentyfikował wiele z tych problemów, ale musi podjąć dalsze działania. Priorytetowe działania powinny obejmować:

- Przyspieszenie reformy planowania przestrzennego,

- zwiększenie inwestycji w infrastrukturę mieszkaniową i energetyczną,

- wzmocnienie wsparcia dla innowacji i branż strategicznych,

- traktowanie reformy NHS (opieki zdrowotnej) jako priorytetu gospodarczego oraz

- Rozwiązanie problemu powolnego przenikania nowych technologii z pionierskich przedsiębiorstw do głównego nurtu gospodarki.

10 lat od głosowania w sprawie brexitu: zmieniający się krajobraz gospodarczy i energetyczny

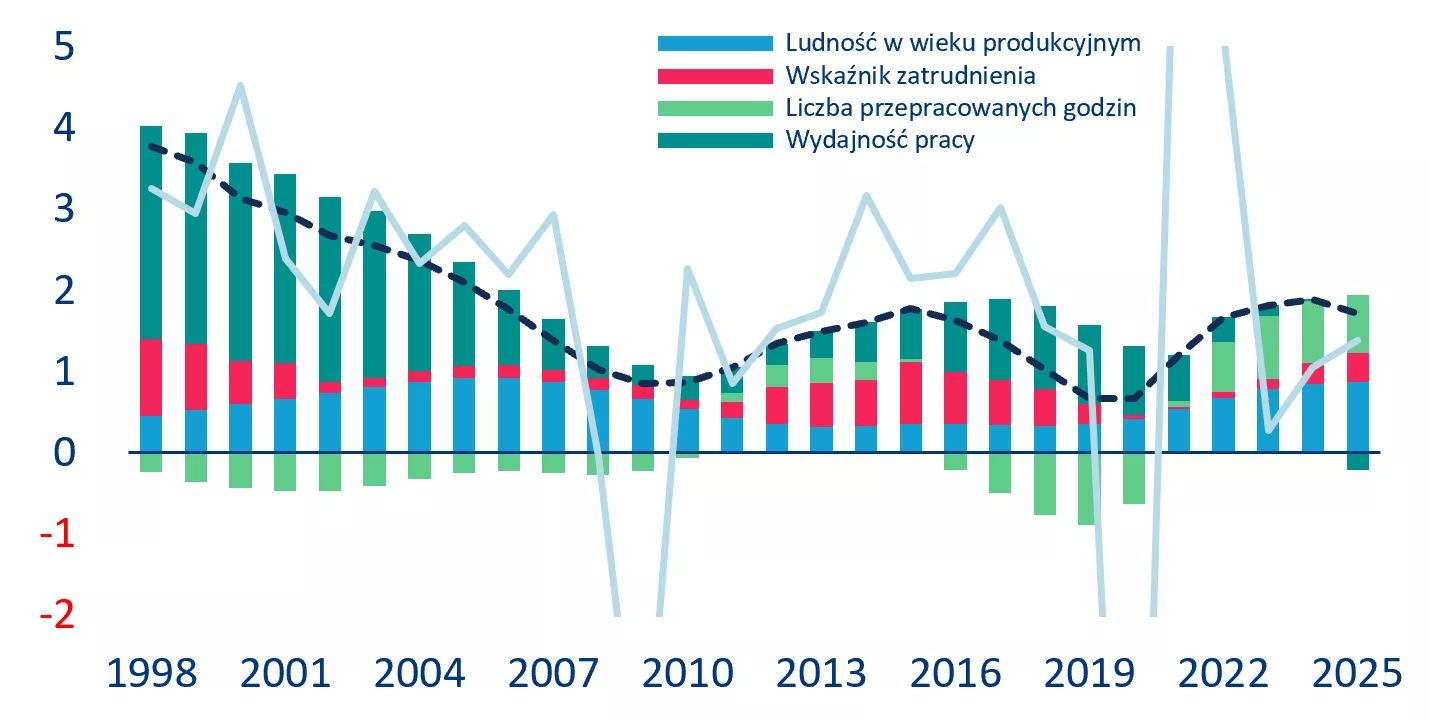

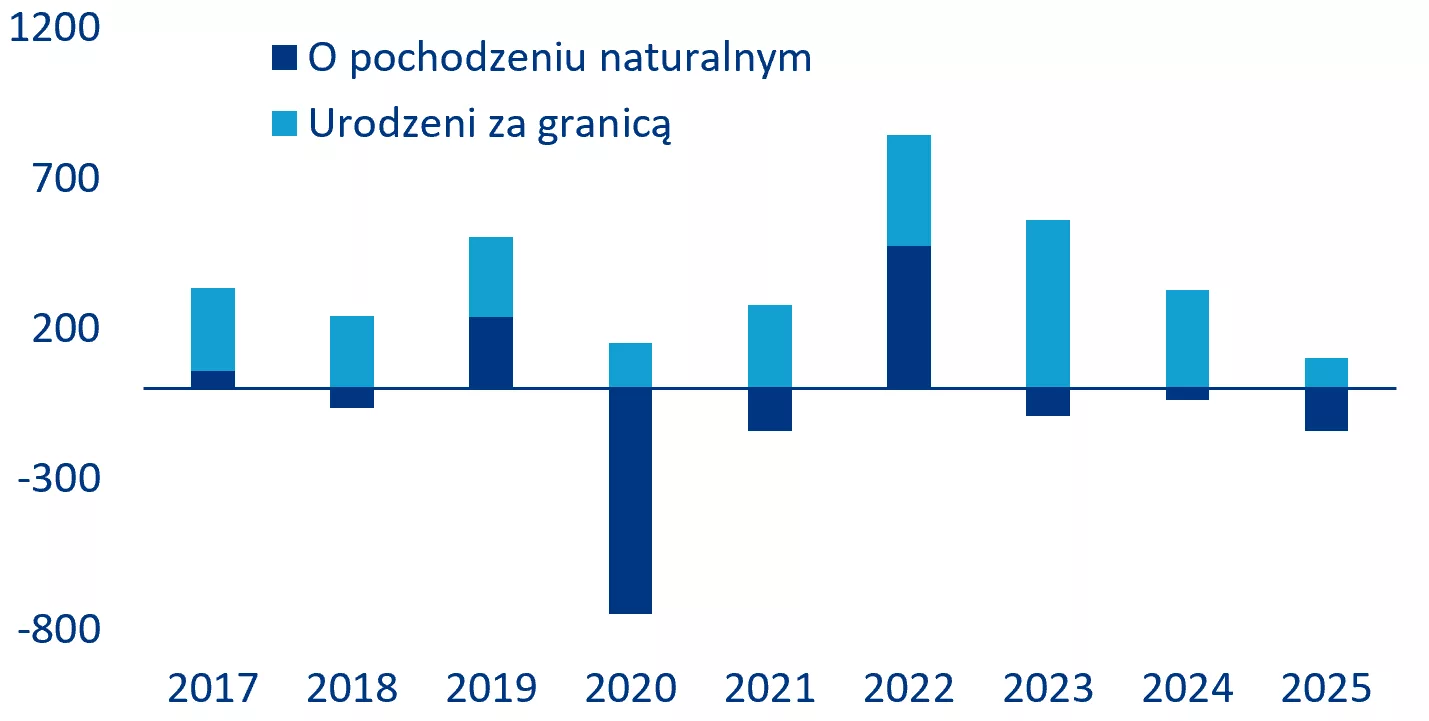

Wzrost PKB utrzymał się od czasu brexitu, ale przesunął się w kierunku zwiększonej konsumpcji publicznej i mniejszych inwestycji przedsiębiorstw. Wyższe napływy imigrantów oraz wydłużenie czasu pracy na pracownika zrównoważyły pogarszające się trendy w zakresie wydajności. Pomimo trudnych warunków panujących od czasu brexitu, w tym wyniku głosowania za wyjściem z UE, „momentu Truss”, niestabilności politycznej, pandemii COVID-19 oraz szoku energetycznego z 2022 roku, wzrost PKB Wielkiej Brytanii utrzymał się na dobrym poziomie. Roczny wzrost PKB wynosił średnio +1,4% od 2016 r. — dokładnie tyle samo, co w poprzednich 10 latach (2005–2015). Zmieniła się jednak struktura wzrostu: wyższy wzrost wydatków rządowych (+2% w porównaniu z +1,3%) oraz inwestycji mieszkaniowych (+3,6% w porównaniu z -1,8%) zrównoważył niższy wzrost inwestycji przedsiębiorstw (+2,4% w porównaniu z +3,7%). Wielkość eksportu i importu spowolniła w mniej więcej tym samym tempie (o -0,7 pp do +2,5% w przypadku importu, o -0,5 pp do +2,4% w przypadku eksportu). Wzrost konsumpcji gospodarstw domowych pozostał na niezmienionym poziomie (+1,3%). Z perspektywy podaży podstawowe czynniki potencjalnego/zrównoważonego wzrostu PKB[1] uległy jeszcze bardziej radykalnej zmianie. Liczba ludności w wieku produkcyjnym ponownie zaczęła rosnąć po 2016 r. (wykres 1), wspierając tworzenie miejsc pracy i PKB. Tworzenie miejsc pracy nadal koncentrowało się wśród pracowników urodzonych za granicą (nowo przybyłych)

Wykres 1: Potencjalna dekompozycja wzrostu PKB (% r/r, po lewej)

Źródła: LSEG Workspace, Allianz Research

Wykres 2: Dekompozycja wzrostu zatrudnienia (w tysiącach, po prawej)

Źródła: LSEG Workspace, OECD, Allianz Research

Uwaga: uwzględniamy wyłącznie migrację stałą, którą OECD definiuje na podstawie statusu prawnego, a nie czasu trwania pobytu. Obejmuje ona migrantów mających możliwość pozostania na czas nieokreślony, takich jak uchodźcy, migranci rodzinni i niektórzy migranci zarobkowi, natomiast osoby nieposiadające takich praw (np. studenci lub pracownicy sezonowi) nie są brane pod uwagę. Zgodnie z szacunkami OECD zakładamy, że około 75% nowych imigrantów w Wielkiej Brytanii znajduje zatrudnienie.

Zmniejszenie regionalnych dysproporcji gospodarczych okazało się rozczarowujące. Podczas gdy Szkocja i Londyn zdecydowanie opowiadały się za pozostaniem w UE, inne regiony, takie jak Midlands i północno-wschodnia Anglia, zdecydowanie zagłosowały za wyjściem z Unii. Zmniejszenie nierówności między regionami było kluczowym tematem zarówno podczas referendum w sprawie brexitu, jak i po nim. Dane ONS wskazują, że konwergencja zasadniczo nie nastąpiła. Analizujemy próbę 332 obszarów w Wielkiej Brytanii, reprezentujących ponad 61 milionów osób. 227 obszarów opowiedziało się za wyjściem z UE, a 105 za pozostaniem w niej. W 59% populacji obszarów, które opowiedziały się za wyjściem, od 2016 r. odnotowano dalsze pogłębianie się różnic w stosunku do średniego dochodu na mieszkańca w skali kraju, chociaż w niektórych ważnych miastach, które opowiedziały się za wyjściem, takich jak Blackpool, Doncaster i Wolverhampton, odnotowano poprawę w porównaniu ze średnią krajową.

W ujęciu sektorowym dobre wyniki odnotowano w niektórych obszarach usług (transport i magazynowanie, technologie informacyjno-komunikacyjne, usługi pomocnicze, usługi profesjonalne) oraz w administracji publicznej. Sektor produkcyjny pozostawał w stagnacji, choć pojawiły się pewne pozytywne sygnały. Zmiany strukturalne, które nastąpiły od czasu pandemii – w tym zmiany o zasięgu globalnym, takie jak rosnąca konkurencja ze strony Chin w sektorze produkcyjnym – prawdopodobnie odegrały większą rolę w kształtowaniu wyników gospodarczych niż sam brexit. W 2025 r. brytyjski sektor produkcyjny odnotował spadek o 1,4% w porównaniu z rokiem 2016. Jednak dane te maskują dramatyczne zmiany w obrębie sektora przemysłowego, gdzie sektory energochłonne kurczą się, a sektory mniej energochłonne radzą sobie dobrze. Gwałtowny wzrost produkcji odnotowano w sektorach sprzętu transportowego (+25% w latach 2025–2016), farmaceutyków (+43%), tekstyliów (+8%), przemysłu rolno-spożywczego (+31%), sprzętu elektrycznego (+20%) oraz komputerów i elektroniki (+20%). Tymczasem produkcja w sektorach spożywczym i papierniczym (-11,7%), koksu i produktów rafinowanych ropy naftowej (-38,4%), chemicznym (-10%) oraz wytwarzania energii gazowej, parowej i elektrycznej (-54%) uległa dramatycznemu spadkowi.

Na rynkach energetycznych wyjście Wielkiej Brytanii z wewnętrznego rynku energii elektrycznej UE (IEM) 1 stycznia 2021 r. stanowi jeden z najbardziej bezpośrednich i wymiernych kosztów związanych z brexitem dla brytyjskich odbiorców energii. W ramach mechanizmu łączenia rynków IEM połączenia międzysystemowe wykorzystywały niejawny system alokacji mocy w celu efektywnego ujednolicenia cen ponad granicami. Po brexicie przejście na aukcje jawne zmniejszyło efektywność handlu i zwiększyło koszty transakcyjne, co spowodowało szacowaną presję na wzrost cen hurtowych o 0,25–0,7% (90–250 mln GBP) w 2021 r.[2] Wielka Brytania utraciła również swoją dotychczasową rolę w zarządzaniu rynkiem energii elektrycznej UE oraz w strukturach decyzyjnych ENTSO-E, choć współpraca operacyjna między brytyjskimi a kontynentalnymi operatorami systemów pozostaje szeroko zakrojona.

Zmiany instytucjonalne zbiegły się w czasie z szerszą ewolucją strukturalną brytyjskiego systemu elektroenergetycznego. Od 2016 r. produkcja energii wiatrowej wzrosła ponad dwukrotnie (+130%), natomiast produkcja energii słonecznej wzrosła o 85%, co oznacza gwałtowny wzrost mocy zmiennych źródeł odnawialnych. Ta transformacja umożliwiła osiągnięcie przełomowego kamienia milowego: we wrześniu 2024 r. Wielka Brytania zakończyła wycofywanie węgla, stając się jedną z pierwszych dużych gospodarek, które całkowicie wyeliminowały węgiel ze swojego systemu elektroenergetycznego. Jednak gwałtowny rozwój wytwarzania energii odnawialnej był silnie skoncentrowany geograficznie, zwłaszcza w północnej Szkocji, co spowodowało rosnącą nierównowagę między ośrodkami wytwarzania a ośrodkami zapotrzebowania. Doprowadziło to do poważnego wąskiego gardła w przesyle energii między północą a południem, przy gwałtownie rosnących kosztach systemu. Koszty ograniczeń termicznych, czyli koszty zarządzania zatorami w sieci elektroenergetycznej, gdy energia nie może być przetransportowana z miejsca jej wytworzenia do miejsca, gdzie jest potrzebna, wzrosły z 258 mln GBP w 2017 r. do 1,83 mld GBP w 2025 r. (Chociaż koszty te wynikają przede wszystkim z ograniczeń krajowej sieci energetycznej oraz przestrzennego rozmieszczenia wytwarzania energii odnawialnej, a nie z samego brexitu, to brexit pozostaje istotny w sensie drugorzędnym. Ograniczona integracja z sąsiednimi rynkami energii elektrycznej oraz wolniejsze postępy w zakresie koordynacji infrastruktury na Morzu Północnym mogły ograniczyć zdolność

Wyniki handlowe Wielkiej Brytanii: substytucja importu towarów, dynamiczny rozwój handlu usługami

Deficyt handlowy Wielkiej Brytanii w zakresie towarów pogłębił się od czasu brexitu, ale rosnąca nadwyżka w handlu usługami zrównoważyła ten wzrost. Deficyt handlowy Wielkiej Brytanii w zakresie towarów wzrósł o +1,3 pp PKB (a o +1,5 pp z uwzględnieniem złota) w latach 2016–2025, zwiększając się z 6,7% PKB do 8,0% PKB (wykres 10). Wielka Brytania odnotowuje deficyt w handlu towarami z większością swoich głównych partnerów handlowych. Około jedna trzecia całkowitego deficytu wynika z handlu z UE-27 (110 mld USD), co stanowi spadek w porównaniu z rokiem 2016, kiedy to 70% deficytu pochodziło z UE-27. Kraje Wspólnoty Narodów stanowią 8% deficytu (22% wraz ze złotem), podczas gdy na Chiny przypada 28%, a na Stany Zjednoczone – 7%. W zakresie usług znaczna nadwyżka Wielkiej Brytanii pomaga w znacznym stopniu zrównoważyć ten rosnący deficyt w handlu towarami. W rezultacie saldo rachunku bieżącego pozostawało stosunkowo stabilne w czasie, a nawet wykazało niewielką poprawę, osiągając na koniec 2025 r. deficyt w wysokości 97 mld USD (2,4% PKB). Podkreśla to niezmienne znaczenie brytyjskiego sektora usług – zwłaszcza usług finansowych, profesjonalnych i biznesowych – w łagodzeniu pogorszenia się salda handlu towarami.

Od czasu głosowania w sprawie brexitu w 2016 r. struktura eksportu towarów Wielkiej Brytanii do partnerów zagranicznych nie uległa znacznym zmianom. Jednak po stronie importu główne bloki gospodarcze odniosły korzyści z reorientacji handlu Wielkiej Brytanii z dala od UE. Eksport towarów z Wielkiej Brytanii spadł o 2,9 punktu procentowego PKB od czasu głosowania w sprawie brexitu, osiągając w 2025 r. poziom 11,2% PKB. UE pozostaje największym rynkiem eksportowym Wielkiej Brytanii, odpowiadając za 48% całkowitego eksportu towarów – udział ten utrzymuje się na stabilnym poziomie od 50% odnotowanego w 2016 r. Udziały innych głównych partnerów, takich jak Stany Zjednoczone, kraje Wspólnoty Narodów oraz Chiny, również pozostały stosunkowo stabilne. Jednak po stronie importu zmiany były znacznie bardziej znaczące. Całkowity import wzrósł o 2 punkty procentowe PKB w latach 2016–2025, osiągając poziom 18,7% PKB. Jednocześnie znacznie zmienił się skład importu (wykres 3). UE stanowi obecnie 43% całkowitego importu towarów do Wielkiej Brytanii, w porównaniu z 57% dziesięć lat temu. Tymczasem wzrosło znaczenie Chin i Stanów Zjednoczonych, które stanowią odpowiednio 14% (w porównaniu z 10%) i 11% (w porównaniu z 9%) całkowitego importu. Dwa główne czynniki wyjaśniają te zmiany: po pierwsze, import z Chin gwałtownie wzrósł od czasu pandemii, napędzany silnym popytem na towary technologiczne, a po drugie, import ze Stanów Zjednoczonych znacznie wzrósł po wybuchu wojny na Ukrainie, głównie z powodu zakupów energii.

Wykres 3: Udział głównych partnerów w globalnym imporcie towarów brutto Wielkiej Brytanii (z wyłączeniem złota)

Źródła: Trade Map, badania Allianz

Wielka Brytania zdywersyfikowała zarówno źródła zaopatrzenia, jak i rodzaje importowanych towarów, w szczególności poprzez zwiększenie zależności od chińskich produktów przemysłowych oraz amerykańskiego eksportu energii. Obecnie w brytyjskim imporcie dominują maszyny, chemikalia, produkty rolno-spożywcze oraz produkty motoryzacyjne. W porównaniu z rokiem 2016 struktura całkowitego importu w ramach tych kategorii stała się bardziej zrównoważona. Na znaczeniu zyskał również import energii, podczas gdy udział chemikaliów, tekstyliów, sprzętu transportowego i produktów motoryzacyjnych w całkowitym imporcie uległ zmniejszeniu. Bliższe przyjrzenie się zmieniającej się strukturze dostawców Wielkiej Brytanii ujawnia istotne zmiany w latach 2016–2025. Największy wzrost odnotowały Chiny, zwłaszcza w sektorze elektroniki i sprzętu elektrycznego (Wielka Brytania jest głównym odbiorcą, na który przypada 35% całkowitego importu brutto w tej kategorii) – tendencja ta jest podobna do obserwowanej w UE, gdzie rośnie zależność od chińskich produktów technologicznych. Chiny zwiększyły również swoją obecność w sektorach produktów motoryzacyjnych, maszyn, chemikaliów i sprzętu transportowego. Krótko mówiąc, Chiny zwiększyły swój udział w rynku praktycznie we wszystkich sektorach produkcyjnych. Tymczasem Stany Zjednoczone umocniły swoją pozycję w zakresie importu energii, zwiększając swój udział o 16 punktów procentowych w całkowitym imporcie energii do Wielkiej Brytanii. Zyskały one również na znaczeniu w sektorach maszyn i chemikaliów. Wreszcie kraje Wspólnoty Narodów rozszerzyły swoją obecność w niemal wszystkich sektorach, zwłaszcza w branży tekstylnej i chemicznej, ale ich ogólny udział pozostaje stabilny (+0,6 punktu procentowego).

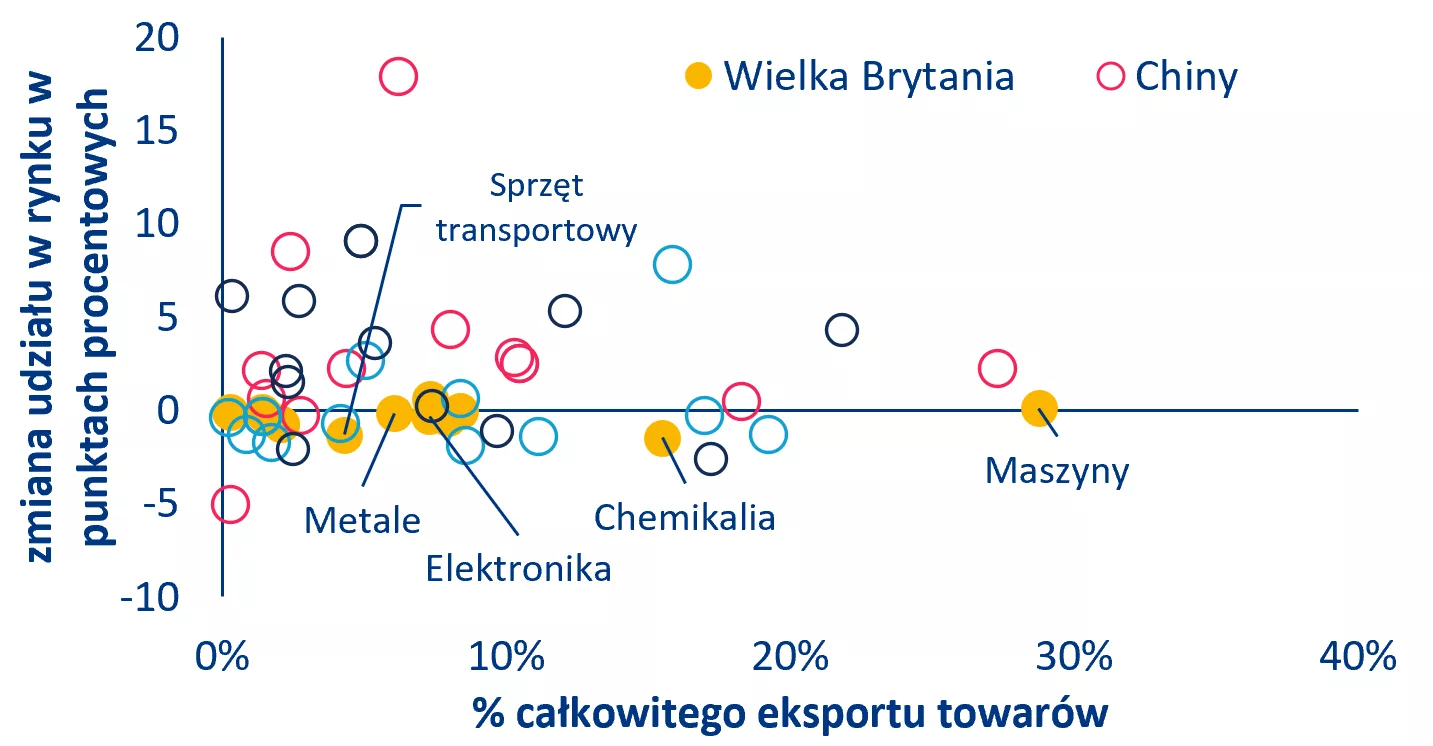

Udział brytyjskiego eksportu w rynku uległ zmniejszeniu. Eksport koncentruje się obecnie w większym stopniu na maszynach, przy jednoczesnej utracie udziału w rynku w niektórych tradycyjnych sektorach o silnej pozycji (motoryzacja, chemia). Eksport maszyn obejmuje przede wszystkim silniki turboodrzutowe, silniki turbośmigłowe oraz inne turbiny gazowe wykorzystywane w przemyśle lotniczym i kosmicznym, a także specjalistyczny sprzęt medyczny. Stanowią one obecnie prawie 30% całkowitego eksportu brutto. Natomiast znaczenie sektorów motoryzacyjnego i chemicznego znacznie spadło. Udział chemikaliów w całkowitym eksporcie towarów spadł z 20% do 15%, natomiast udział sektora motoryzacyjnego zmniejszył się z 13% do 9% – tendencja ta znajduje również odzwierciedlenie w szerszym eksporcie sprzętu transportowego. Spadki te są widoczne nie tylko w ujęciu względnym, ale także w wartościach bezwzględnych – w latach 2016–2025 eksport samochodów spadł o 20%, a eksport chemikaliów o 8%. Na poziomie produktów Wielka Brytania eksportuje do UE mniej większości produktów niż w 2016 r. (jako udział w całkowitym eksporcie brutto), z godnymi uwagi wyjątkami w postaci sprzętu transportowego i energii. Spadki te nie zostały jednak zrównoważone przez wzrost względnego udziału innego bloku gospodarczego. Chociaż struktura eksportu Wielkiej Brytanii wydaje się stosunkowo stabilna w ujęciu względnym – z tymi samymi partnerami handlowymi i pewnym zrównoważeniem między poszczególnymi produktami – maskuje to znaczącą zmianę w kierunku eksportu maszyn i energii, przy jednoczesnym spadku w sektorach, które tradycyjnie należały do mocnych stron Wielkiej Brytanii, a mianowicie w branży motoryzacyjnej i chemicznej. Wykres 12 pokazuje, że ogólnie rzecz biorąc, Wielka Brytania odnotowała spadek swojego udziału w rynku światowym w przypadku większości eksportowanych produktów w porównaniu z innymi głównymi blokami gospodarczymi.

Wykres 12: Zmiany udziału w rynku w 2025 r. w porównaniu z 2016 r. (oś pionowa) oraz udział poszczególnych produktów w całkowitym eksporcie brutto kraju w 2025 r.

Źródła: Trade Map (klasyfikacja H2), badania Allianz

W niniejszej analizie handlu Wielkiej Brytanii pominięto eksport i import złota – kategorię, w której Wielka Brytania odnotowała silny wzrost udziału w rynku i która wywarła znaczący wpływ na strukturę jej handlu w wyniku wzrostu cen złota w ostatnich latach. Uwzględnienie złota mogłoby zniekształcić ocenę rzeczywistego stanu brytyjskiego potencjału produkcyjnego oraz zmian strukturalnych zachodzących obecnie w handlu światowym, takich jak rosnący udział gospodarek azjatyckich – zwłaszcza Chin – w większości kategorii towarów oraz coraz większa rola Stanów Zjednoczonych w dostawach energii. Po uwzględnieniu złota stopień otwartości Wielkiej Brytanii pozostaje zasadniczo niezmieniony i wynosi około 38% w latach 2016–2025. Jednak po wyłączeniu złota wskaźnik ten wskazuje na osłabienie integracji Wielkiej Brytanii z globalnym handlem, przy czym udział ten spadł z 35% w 2016 r. do 30% w 2025 r.

Umowy handlowe Wielkiej Brytanii rozszerzyły dostęp do rynków, ale nie dorównują one skali stosunków gospodarczych z UE ani nie zrekompensowały w pełni strat handlowych związanych z brexitem. Chociaż cła między Wielką Brytanią a UE pozostają stosunkowo niskie, a średnia stawka celna wynosi 1,5% (sięgając nawet 19% w przypadku niektórych produktów), głównymi barierami handlowymi są środki pozataryfowe (NTM). Od momentu opuszczenia UE w 2020 r. Wielka Brytania wprowadziła 58 środków związanych z handlem, mających wpływ na kraje UE, w tym 25 środków dotyczących eksportu, 20 dotacji, siedem środków taryfowych oraz pięć środków kontroli cen. W tym samym okresie UE wprowadziła 337 środków mających wpływ na Wielką Brytanię, głównie dotacje (275), a także ograniczenia eksportowe (19), środki taryfowe (15), środki licencyjne i kontyngentowe (13), kontrolę cen (sześć), środki ochrony handlu (cztery) oraz jeden środek dotyczący bezpośrednich inwestycji zagranicznych (BIZ). Te zmiany polityki przyczyniły się do znacznego spadku integracji handlu dwustronnego. Szacunki oparte na grawitacji strukturalnej wskazują, że brexit spowodował spadek handlu między Wielką Brytanią a UE o -21,3% w przypadku towarów i o -49,7% w przypadku usług. Te słabsze wyniki w handlu dwustronnym odzwierciedlają zakłócenia w handlu i łańcuchach dostaw związane z brexitem, wynikające przede wszystkim z wyższych barier pozataryfowych oraz, w mniejszym stopniu, z ceł.

Równolegle Wielka Brytania starała się zrównoważyć część kosztów gospodarczych brexitu poprzez niezależną politykę handlową. Od czasu brexitu strategia Wielkiej Brytanii w zakresie umów o wolnym handlu (FTA) ewoluowała od początkowego przedłużania umów wynegocjowanych wcześniej w ramach członkostwa w UE do dążenia do zawarcia nowych porozumień dwustronnych i wielostronnych. Do najważniejszych kamieni milowych należą umowy z Japonią (2020 r.), Australią (2021 r.), Nową Zelandią (2022 r.), państwami EFTA należącymi do EOG (Norwegią, Islandią i Liechtensteinem), umowy o handlu cyfrowym z Singapurem i Ukrainą, przystąpienie do Kompleksowej i Progresywnej Umowy o Partnerstwie Transpacyficznym (CPTPP) w 2024 r., umowę o wolnym handlu z Indiami podpisaną w 2025 r., zaktualizowaną umowę z Koreą Południową oraz umowę z Radą Współpracy Państw Zatoki (GCC) zawartą w 2026 r., ale jeszcze nieobowiązującą. Łącznie umowy te zawarte po brexicie stanowią około 21% handlu Wielkiej Brytanii w 2025 r. (z wyłączeniem Stanów Zjednoczonych, gdzie zawarto umowę o dobrobycie mającą na celu zrównoważenie skutków nałożonych ceł, a nie umowę o wolnym handlu). Wielka Brytania prowadzi również negocjacje lub aktualizuje umowy z Kanadą, Szwajcarią i Turcją. Pomimo rozszerzenia globalnej sieci handlowej Wielkiej Brytanii skala tych umów pozostaje znacznie mniejsza niż relacje gospodarcze Wielkiej Brytanii z UE, które nadal stanowią największy udział w handlu Wielkiej Brytanii – 37% w 2025 r.

Zacieśnienie więzi handlowych między Wielką Brytanią a UE mogłoby przynieść korzyści gospodarcze rzędu miliardów. W perspektywie długoterminowej Wielka Brytania i UE mogą znaleźć pole do większego zharmonizowania handlu towarami, podczas gdy Wielka Brytania i Stany Zjednoczone będą raczej pogłębiać współpracę w zakresie usług, technologii, finansów i regulacji. Jednak prawdopodobnie uda się zniwelować jedynie niewielką część napięć handlowych spowodowanych brexitem. Symulacje w modelu równowagi ogólnej (CGE) wskazują, że dogłębna umowa handlowa między Wielką Brytanią a UE mogłaby przynieść Wielkiej Brytanii roczne zyski w wysokości 25,2 mld USD, na które składałyby się 19,6 mld USD z tytułu tworzenia handlu oraz 5,6 mld USD z tytułu przekierowania handlu. Zwiększyłoby to wartość eksportu Wielkiej Brytanii do UE o +23,1%, przy czym największe przyrosty w ujęciu procentowym odnotowano by w przypadku cukrów, przetworów spożywczych i zbóż, a następnie pojazdów, napojów alkoholowych i tekstyliów. Kraje UE mogłyby zyskać 31,9 mld USD rocznie (+17,4%), głównie dzięki eksportowi pojazdów, co odzwierciedla przywrócenie wcześniej zintegrowanych łańcuchów wartości, a także dzięki eksportowi przetworów spożywczych, produktów mlecznych i czekolady.

Ewolucja handlu Wielkiej Brytanii w globalnych łańcuchach dostawZ perspektywy łańcuchów dostaw popyt krajowy Wielkiej Brytanii stał się coraz bardziej zależny od nakładów zagranicznych dostawców przemysłowych, podczas gdy kraj ten borykał się z trudnościami w rozszerzaniu swojego udziału eksportowego w globalnych łańcuchach dostaw. Zbiór danych OECD dotyczący handlu wartością dodaną (TiVA) zawiera dane dostępne jedynie do 2022 r., jednak dostarcza cennych informacji na temat zmian zachodzących w łańcuchach dostaw. Analizuje on zagraniczną i krajową wartość dodaną zawartą w popycie końcowym. W przypadku Wielkiej Brytanii dane wskazują na stopniowe odwracanie się popytu krajowego od produktów z UE. Chociaż UE pozostaje największym partnerem handlowym Wielkiej Brytanii pod względem wartości dodanej, starsze państwa członkowskie UE nie są już jej preferowanymi partnerami handlowymi w łańcuchach dostaw, ponieważ w ciągu ostatniej dekady znacznie wzrosło względne znaczenie takich partnerów, jak Chiny, Stany Zjednoczone i kraje Wspólnoty Narodów. Rzeczywiście, w latach 2016–2022 udział zagranicznej wartości dodanej w sektorze przemysłowym w popycie końcowym Wielkiej Brytanii, pochodzącej z UE, spadł w sektorze przetwórczym z 52% do 39%. W tym samym okresie udział Chin wzrósł o 8 punktów procentowych, co sprawiło, że w 2022 r. kraj ten stał się największym partnerem Wielkiej Brytanii spośród poszczególnych państw. Stany Zjednoczone zyskały 2 punkty procentowe i stały się drugim co do wielkości partnerem, podczas gdy udział Niemiec spadł o 8 punktów procentowych, co spowodowało spadek tego kraju z pierwszego na trzecie miejsce. W obrębie UE tylko Irlandia i Polska zwiększyły swoje udziały, podczas gdy większość krajów Europy Zachodniej odnotowała spadek. Zmiana ta jest szczególnie wyraźna w sektorze komputerów, elektroniki i produktów optycznych, gdzie udział Chin wyprzedził udział UE. Podobnie w przemyśle motoryzacyjnym Stany Zjednoczone zyskały około 5 punktów procentowych, ponownie kosztem wartości dodanej produkcji zarówno UE, jak i Wielkiej Brytanii. Tendencje te sugerują stopniową rekonfigurację łańcuchów dostaw Wielkiej Brytanii, polegającą na odejściu od historycznych partnerów europejskich na rzecz bardziej zdywersyfikowanej globalnie sieci dostawców. Jeśli chodzi o eksport Wielkiej Brytanii, w latach 2016–2022 kraj ten stracił nieco udziału w rynku w handlu wartością dodaną zawartą w popycie końcowym innych krajów na produkty przemysłowe (-0,4 pp przy 1,6% na poziomie globalnym), co jest widoczne w przypadku głównych gałęzi przemysłu Wielkiej Brytanii (chemia, elektronika, maszyny, motoryzacja). Wykres 4: Rozkład geograficzny wartości dodanej w popycie końcowym Wielkiej Brytanii na nakłady w przemyśle przetwórczym (w punktach procentowych) Źródła: OECD TiVA, badania Allianz |

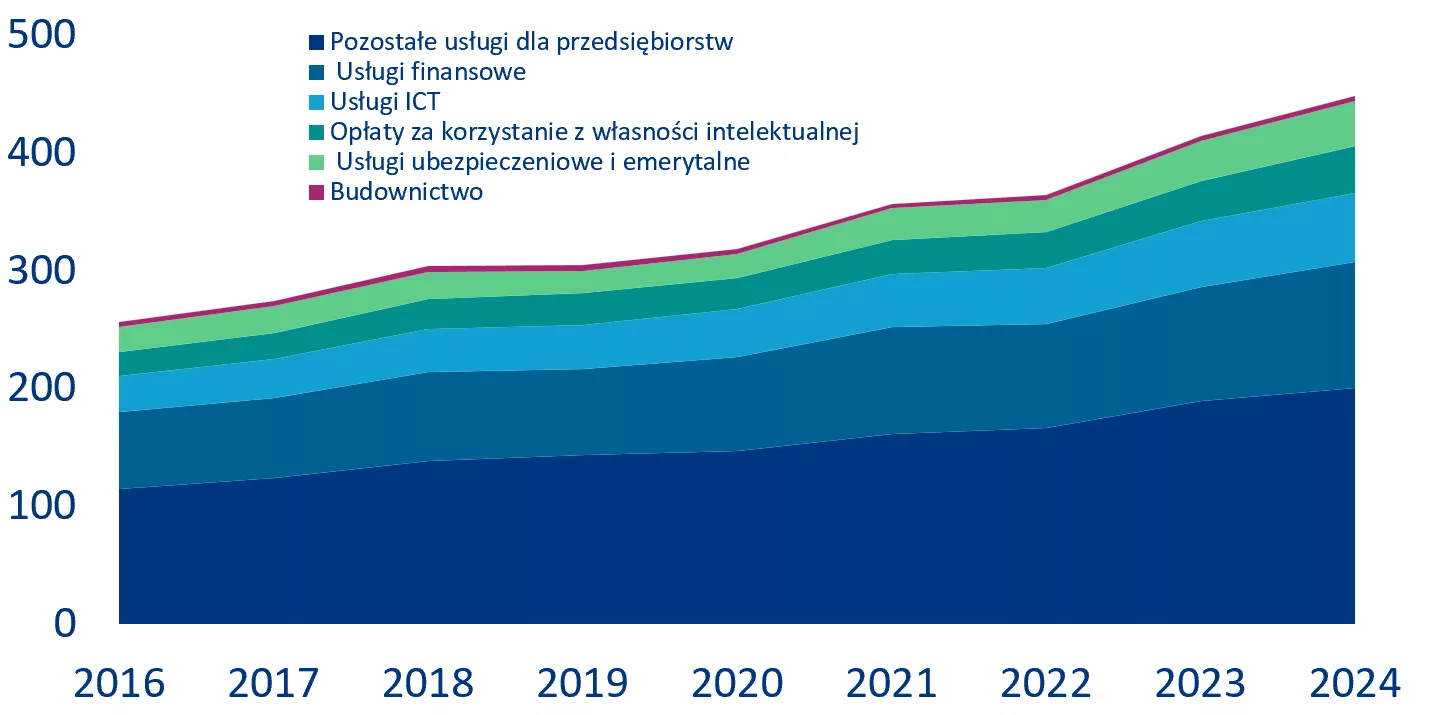

Chociaż brexit wprowadził dodatkowe wymogi w zakresie zgodności z przepisami oraz niepewność regulacyjną, sektor usług w znacznej mierze uniknął tarć handlowych, jakie wystąpiły na rynkach towarowych. Eksport usług z Wielkiej Brytanii do UE wzrósł o 96 mld USD w latach 2026–2024, co stanowi wzrost o +63%, tylko nieznacznie niższy od tempa wzrostu eksportu usług z Wielkiej Brytanii na rynki światowe (+65%). Usługi finansowe zachowały znaczną część swojej międzynarodowej konkurencyjności pomimo utraty preferencyjnego dostępu do rynków UE. Chociaż część działalności handlowej, aktywów i miejsc pracy przeniosła się do Amsterdamu, Dublina i Paryża, Londyn pozostaje wiodącym europejskim centrum handlu walutami, instrumentami pochodnymi, ubezpieczeniami i bankowością międzynarodową. Eksport usług finansowych do UE wzrósł o 58% w latach 2026–2024, w porównaniu z 63% w skali globalnej. Ponadto, podczas gdy udział Wielkiej Brytanii w wartości dodanej zawartej w globalnym popycie końcowym na usługi finansowe zmniejszył się o 0,3 punktu procentowego w latach 2016–2022, jej udział w popycie końcowym UE-27 wzrósł o 0,6 punktu procentowego, co sugeruje głębszą integrację brytyjskiego sektora finansowego z europejskimi łańcuchami wartości. Udział usług finansowych w całkowitym eksporcie usług Wielkiej Brytanii utrzymał się na zasadniczo stabilnym poziomie około 17% w 2024 r.[3] . Nadwyżka handlowa Wielkiej Brytanii w zakresie usług finansowych wzrosła w tym okresie, a kierunki eksportu pozostają w znacznym stopniu skoncentrowane na Stanach Zjednoczonych, które odpowiadają za około 27% brytyjskiego eksportu usług finansowych, a następnie na Irlandii, Luksemburgu, innych państwach członkowskich UE oraz szeregu offshore’owych centrów finansowych. Na światowym rynku usług finansowych pozycja Wielkiej Brytanii pozostaje niezwykle stabilna. Kraj ten nadal zajmuje drugie miejsce na świecie, odpowiadając za około 21% światowego eksportu usług finansowych, wyprzedzając UE i plasując się za Stanami Zjednoczonymi, które utrzymują pierwsze miejsce. Główne zmiany w światowym rankingu miały miejsce wśród kolejnych pozycji, przy czym Singapur wyraźnie wzmocnił swoją rolę i umocnił pozycję czwartego co do wielkości eksportera usług finansowych. Tendencje te sugerują, że choć brexit nie wzmocnił znacząco dominacji Wielkiej Brytanii w sektorze usług finansowych, to nie podważył on również statusu Londynu jako jednego z wiodących światowych centrów finansowych. W rzeczywistości Wielka Brytania eksportuje głównie „inne usługi biznesowe” w większym stopniu niż usługi finansowe oraz usługi ubezpieczeniowe i emerytalne, w tym „usługi badawczo-rozwojowe”, „usługi doradcze” oraz „usługi techniczne związane z handlem” (wykres 5). Wreszcie usługi z zakresu technologii informacyjno-komunikacyjnych (ICT) osiągnęły jeszcze lepsze wyniki. Dzięki postanowieniom dotyczącym handlu cyfrowego zawartym w umowie o handlu i współpracy między UE a Wielką Brytanią oraz utrzymującym się porozumieniom UE w sprawie adekwatności ochrony danych eksport usług ICT z Wielkiej Brytanii do UE wzrósł o 94% od czasu brexitu, przewyższając tempo wzrostu w pozostałych częściach świata (+76%).

Wykres 5: Struktura eksportu usług Wielkiej Brytanii (mld USD)

Źródła: WTO-OECD, badania Allianz

[1] Analizujemy potencjalny PKB, aby wyeliminować czynniki cykliczne i finansowe, które mogłyby zafałszować wyniki analizy.

[2] Współpraca energetyczno-klimatyczna między Wielką Brytanią a UE: Dlaczego większe zaangażowanie jest niezbędne dla osiągnięcia zerowej emisji netto (Energy UK)

[3] Z punktu widzenia wartości dodanej działalność w sektorze usług finansowych stanowiła w 2023 r. 4,4% całkowitej wartości dodanej Wielkiej Brytanii, co oznacza spadek z poziomu 6,5% odnotowanego w 2016 r.