- W ostatnich tygodniach pozycja złotego względem euro uległa nieznacznemu wzmocnieniu. Pomiędzy solidnym wzrostem oraz niejasnymi prognozami wzrostu europejskiego, spodziewamy się że kurs pozostanie w konsolidacji z dużymi różnicami między wartościami maksymalnymi i minimalnymi.

- Naszą prognozę dla EURPLN utrzymujemy na poziomie 4,30 w perspektywie trzech i sześciu miesięcy oraz 4,25 w perspektywie 12 miesięcy.

- Polepszające się perspektywy wzrostu dla strefy euro mogą wzmocnić pozycję złotego, natomiast niekorzystna dynamika w polityce europejskiej, globalne napięcia handlowe lub spory na linii UE – Polska mogą ją osłabić.

Kluczowe czynniki

Warunki globalne: europejska aktywność gospodarcza pozostaje bez wyrazu. Niepewność związana z napięciami handlowymi, sytuacją finansową Włoch oraz Brexitem, a także groźbą amerykańskich taryf na samochody daje kolejny powód do niepokoju o sektor przemysłowy UE. W naszej opinii, zanim perspektywy dla regionu będą mogły ulec poprawie, niektóre z ww. ryzyk będą musiały zostać wyeliminowane.

Dynamika wzrostu/inflacji: aktywność gospodarcza Polski wykazuje znaczną siłę. Pomimo faktu, że PMI przemysłu wskazuje słabsze warunki, realny wzrost PKB powinien pozostać silny (2019 r.: 4,4%) dzięki dynamicznemu rynkowi pracy i wydatkom fiskalnym. Inflacja z roku na rok wzrosła do 2,4% w maju (od 2,2%), pozostając w ramach prognozy NBP wyn. 2,5% (+/- 1 p. p.) i prawdopodobnie wzrośnie w najbliższych kwartałach. Polityka pieniężna: pomimo rosnącej inflacji, na spotkaniu w czerwcu NBP utrzymał stabilną stopę procentową. Oczekujemy, że stopa procentowa utrzyma się na poziomie 1,50% według prognozy na sześć miesięcy. Jednocześnie, Europejski Bank Centralny (EBC) zmienia ton na bardziej „gołębi” i podejmuje temat działań łagodzących. Nie spodziewamy się podwyżek stóp procentowych przed 2020 r. Polityka pieniężna EBC pozostaje ważna dla złotego, zarówno w zakresie polityki monetarnej Polski oraz skutków dla działalności gospodarczej w Europie. Saldo zewnętrzne: słabnące saldo rachunku bieżącego (2019 r. – 1,0% PKB) ma niewielki negatywny wpływ dla złotego.

Polityka: relacje między Komisją Europejską i Polską pozostają napięte. Wszelkie próby połączenia bieżących negocjacji budżetowych UE z nieporozumieniami dot. wspólnych wartości europejskich mogłyby doprowadzić do dalszych sporów. Jeżeli relacje z UE ulegną znacznemu pogorszeniu, złoty może znaleźć się pod presją. Lepsze niż sądzono wyniki partii rządzącej (Prawo i Sprawiedliwość – PiS) w majowych wyborach do Parlamentu Europejskiego wspierają pogląd, że PiS pozostanie przy władzy po jesiennych wyborach do Sejmu.

Ryzyka w naszej opinii

Ryzyka postrzegamy jako dwustronne. Słabsza gospodarka strefy euro, spory handlowe lub napięcia polityczne mogą doprowadzić do utraty wartości złotego, natomiast znacząca poprawa perspektyw wzrostu europejskiego lub „jastrzębia” postawa NBP mogłyby wzmocnić pozycję złotego.

Czynniki, na które warto zwrócić uwagę

Polska: dynamika wzrostu inflacji, polityka pieniężna (następne spotkanie NBP: 3 lipca), polityka oraz relacje na linii UE – Polska.

Świat: polityka pieniężna EBC (następne spotkanie: 25 lipca), działalność gospodarcza strefy euro, polityka UE, polityka pieniężna i handlowa USA.

Trend długoterminowy:

Prognoza walutowa: EURPLN

| 19.07.19 | w 3 mies. | w 6 mies. | w 12 mies. | PSN* |

| 4,26 | 4,30 | 4,30 | 4,25 | nd. |

Thomson Reuters, Macrobond, kalkulacja UBS. *Parytet Siły Nabywczej (PSN) nie stanowi prognozy, ale raczej wartość długoterminowej równowagi dla kursu wymiany obliczanego przez UBS.

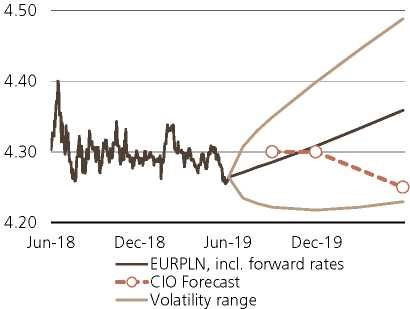

EURPLN

Kurs wymiany (w tym kursy terminowe), prognoza i zakres zmienności wg CIO

| EURPLN, incl. forward rates | EURPLN, w tym kursy terminowe |

| CIO Forecast | Prognoza CIO |

| Volatility range | Zakres zmienności |

Źródło: Bloomberg, UBS, na dzień 19.06.2019

Nastroje negatywne, silne rzeczywiste działania w Polsce

Rzeczywisty wzrost PKB (w % r/r) prod. przem. (w % r/r 3mma) i wytw. PMI (wskaźnik)

| Real GDP | Rzeczywiste PKB |

| Industrial production | Produkcja przemysłowa |

| Manufacturing PMI* | PMI dla wytwórstwa* |

Źródło: Bloomberg, UBS, na dzień 19.06.2019; *względem progu 50

Wpływ zasadniczy

| Wal. | P PKB | P CPI | 3MLibor (1) | 10YYield (1) | |

| 2019 | EUR | 1,3 | 1,2 | (0,3) | 0,2 |

| 2020 | EUR | 1,3 | 1,4 | (0,3) | 0,4 |

| 2019 | PLN | 4,4 | 1,8 | nd. | nd. |

| 2020 | PLN | 3,8 | 2,6 | – | – |

P=Prognoza, (1) koniec roku i źródło: UBS

Tilmann Kolb, Analityk UBS