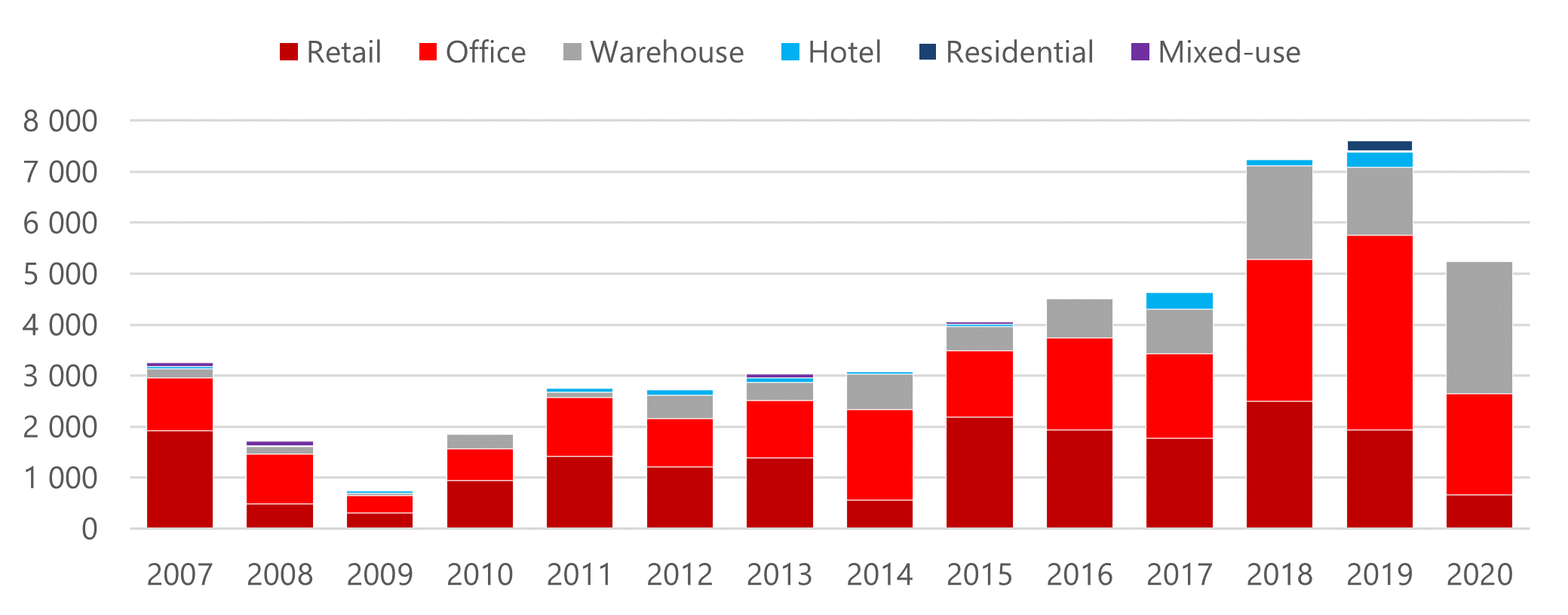

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR. Na rynku nieruchomości komercyjnych apetyt inwestorów i zagranicznych funduszy pozostaje wciąż wysoki. Pomimo spadku wolumenu transakcji o 30% w porównaniu z rekordowym 2019 rokiem, rynek inwestycyjny w Polsce jest stabilny, a wartość zamkniętych transakcji zdecydowanie przekracza średnią z ostatnich 10 lat, która oscyluje wokół 4,2 mld euro.

Aż 50% kapitału zainwestowanego w Polsce w 2020 roku stanowiły przejęcia aktywów w sektorze magazynowym, w którym zasoby przekroczyły 20 mln m kw. w ubiegłym roku, a popyt osiągnął rekordowy poziom niemal 4 mln m kw.

„W 2020 roku uzyskany został najlepszy historycznie wynik sektora magazynowego uzyskany na rynku inwestycyjnym, który wyniósł 2,6 mld euro, co w dużej mierze było reakcją inwestorów na rozwój rynku e-commerce, jeszcze silniejszy w erze pandemii COVID-19 oraz zmieniające się sentymenty rynkowe. Aby lepiej to przedstawić wystarczy porównać udział poszczególnych segmentów w 2019 roku, kiedy to liderem był rynek biurowy z udziałem 50% w całym wolumenie transakcji, a sektor magazynowy zakończył rok z udziałem na poziomie 18%. Aktywność inwestorów w 2020 roku wyraźnie odzwierciedla dobrą sytuację i pozytywne perspektywy dla rozwoju sektora magazynowego. Zakładamy, że niezależnie od rozwoju pandemii i dalszych restrykcji z tego wynikających, w 2021 sektor magazynowy pozostanie liderem na rynku inwestycyjnym,” – komentuje Krzysztof Cipiur, Dyrektor w Dziale Rynków Kapitałowych w Knight Frank.

W minionym roku najbardziej pożądanymi aktywami były portfele magazynowe, takie jak: portfel Goodman przejęty przez GLP, portfel Hillwood przejęty przez Rosewood, a także projekty BTS z długimi umowami najmu takie jak Leroy Merlin w Piątku nabyty przez Savills Investment Management czy dwa projekty Amazon w Poznaniu i Wrocławiu zakupione przez Blackbrook oraz Hines.

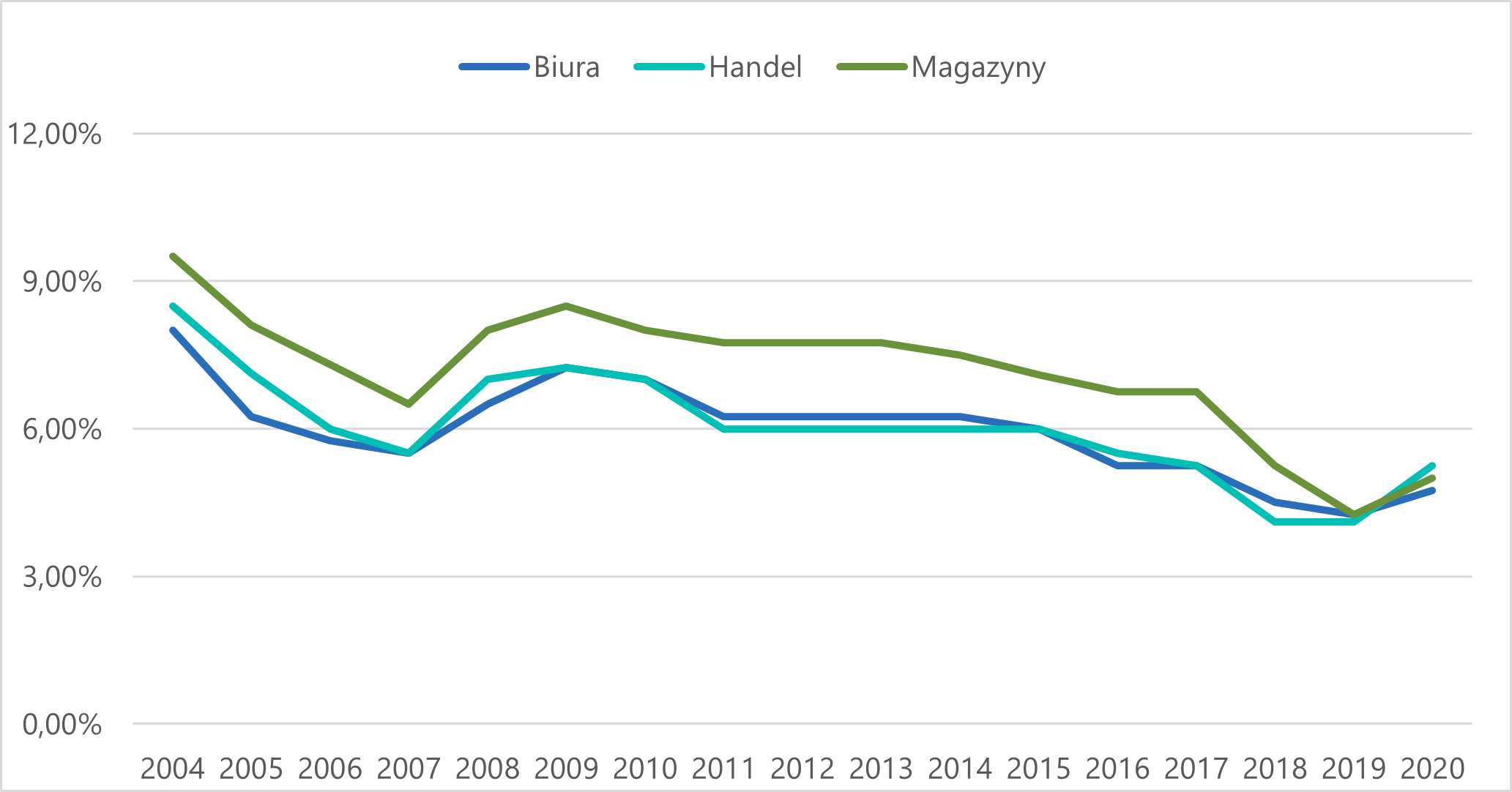

„Obecna sytuacja gospodarcza na świecie wynikająca z pandemii ma znaczący wpływ na wysokość stóp kapitalizacji. Już teraz widoczna jest ich korekta w każdym sektorze, jednak w segmencie magazynowym ich wzrost jest najmniejszy. Najlepsze obiekty typu multilet wyceniane są na poziomie 5,5%, a nieruchomości typu prime BTS z długimi umowami najmu przy stopach 5,00%,” – dodaje Krzysztof Cipiur.

Wolumen transakcyjny w Polsce (mln EUR)

„Pandemia i globalne ograniczenia w przemieszczaniu się wprowadziły przetasowania na inwestycyjnej mapie rynku nieruchomości. Dotyczą one zarówno źródeł kapitału jak i zainteresowania poszczególnymi segmentami nieruchomości komercyjnych. Spadek zainteresowania nieruchomościami biurowymi to bezpośredni skutek pandemii, który wynika z niepewności dotyczącej zmieniającego się modelu pracy. W 2020 roku wolumen transakcji biurowych osiągnął poziom 1,9 mld EUR, stanowiąc 38% całkowitej wartości transakcji w Polsce. Sektor odnotował 50% spadek wolumenu inwestycji w porównaniu z rokiem 2019, ale niezmiennie liderem na rynku biurowym pozostała Warszawa, z wartością transakcji bliską 1,3 mld euro,” – wyjaśnia Krzysztof Cipiur.

Do najważniejszych transakcji w stolicy należały m.in. przejęcie Wola Center przez Hines, zakup Nowogrodzka Square przez francuski fundusz Amundi czy przejęcie Generation Park Z przez Deka Immobillien.

Stopy kapitalizacji „prime”

W sektorze biurowym aktywa typu prime obecnie mogą uzyskać stopę kapitalizacji na poziomie około 4,75%, podczas gdy na początku 2020 roku, negocjacje toczyły się przy stopach kapitalizacji na poziomie około 4,25% – 4,35%.

„Rok 2021 rok jest jeszcze dużą niewiadomą, ale można spodziewać się, że nieruchomości w Polsce będą cieszyć się zainteresowaniem funduszy z Europy, Chin czy Singapuru. Z naszych rozmów zarówno z inwestorami, jak i instytucjami finansowymi, jasno wynika, że pomimo pandemii Polska w dalszym ciągu jest atrakcyjnym rynkiem dla inwestorów zagranicznych. W nadchodzącym czasie sytuacja rynkowa będzie wypadkową wielu czynników, przede wszystkim rozwoju epidemii na świecie, obostrzeń, reżimu sanitarnego, powrotu pracowników do biur, co w głównej mierze będzie kształtowało nowe trendy na rynku biurowym,” – podsumowuje Krzysztof Cipiur.