Brak większych zmian. Spadki rentowności polskich papierów 10-letnich wyhamowały i utrzymują się ponad poziomem 3%. Złoty dalej traci na wartości. Ciążący nastrojom temat Brexitu osłabił euro do 1,131 USD, co pchnęło kurs EUR/PLN w okolice 4,30.

Rynek walutowy i stopy procentowej

Wtorkowa sesja przyniosła dalsze spadki notowań złotego. Chwilowo podczas sesji europejskiej kurs EUR/PLN wzrósł powyżej 4,30. Złoty osłabiał przy taniejącym euro do dolara po tym jak po spotkaniu z brytyjską premier T.May, kanclerz Niemiec A.Merkel oznajmiła, że nie będą prowadzone z Wielką Brytanią żadne dalsze negocjacje w sprawie Brexitu. Na rynku pojawiły się też informacje, że złożono liczbę listów wymaganą do przeprowadzenia głosowania nad usunięciem premier May ze stanowiska przewodniczącej Partii Konserwatywnej.

Jeszcze w pierwszych godzinach handlu widać było nieznaczne odreagowanie poniedziałkowych spadków notowań wspólnej waluty do dolara, a EUR/USD powrócił w okolice 1,14. Choć sygnały, jakie napływały ze strony europejskich polityków dot. zmiany porozumienia w sprawie warunków Brexitu były negatywne, rynek najwyraźniej nie stracił nadziei. Poranny ruch wzrostowy euro dodatkowo wspierała publikacja indeksu gospodarczego ZEW dla Niemiec, którego grudniowy poziom -17,5 znacznie przewyższył oczekiwania rynkowe. Nie zmienia to faktu, że nadal ujemny wynik oznacza w badaniu przewagę pesymistów obawiających się słabego wzrostu gospodarczego niemieckiej gospodarki w czwartym kwartale br., odczuwających niepewność związaną z handlem międzynarodowym i ostateczną formą Brexitu. Czynniki te mają bowiem szczególnie ujemny wpływ na prywatne inwestycje i niemiecki eksport. Danych nie należy więc „nadinterpretować”, jak zaznaczył szef instytutu ZEW, stąd nie wystarczyły one do utrzymania porannych wzrostów euro. Z danych makro z USA na pierwszy plan wyszła inflacji cen producentów. W listopadzie PPI wzrósł o 0,1% m/m przy prognozie zakładającej brak zmiany. Od odczyt okazał się lepszy niż oczekiwano, co dodatkowo wsparło dolara, to jednak w porównaniu z październikiem (+0,6%) zauważalne jest mocne spowolnienie. W ujęciu rocznym wskaźnik PPI wyniósł 2,5%.

Na rynku stopy procentowej nie doszło do większych zmian, a krzywe utrzymywały się na poziomach, na które zeszły w trakcie ubiegłego tygodnia. Spadki rentowności polskich papierów 10-letnich wyhamowały i utrzymują się ponad poziomem 3%. W tym tygodniu publikacje z lokalnej gospodarki zaplanowane są dopiero na koniec tygodnia, kiedy poznamy finalne dane CPI oraz bilans na rachunku bieżącym. Odczyty inflacji z regionu Europy Środkowo-Wschodniej potwierdzają spowolnienie wzrostu cen w Rumunii oraz na Węgrzech, które okazały się niższe od oczekiwań rynkowych. Spowolnienie dynamiki CPI ogranicza presję na wzrosty rentowności papierów krótkoterminowych, co powinno sprzyjać dalszej stabilizacji polskich papierów.

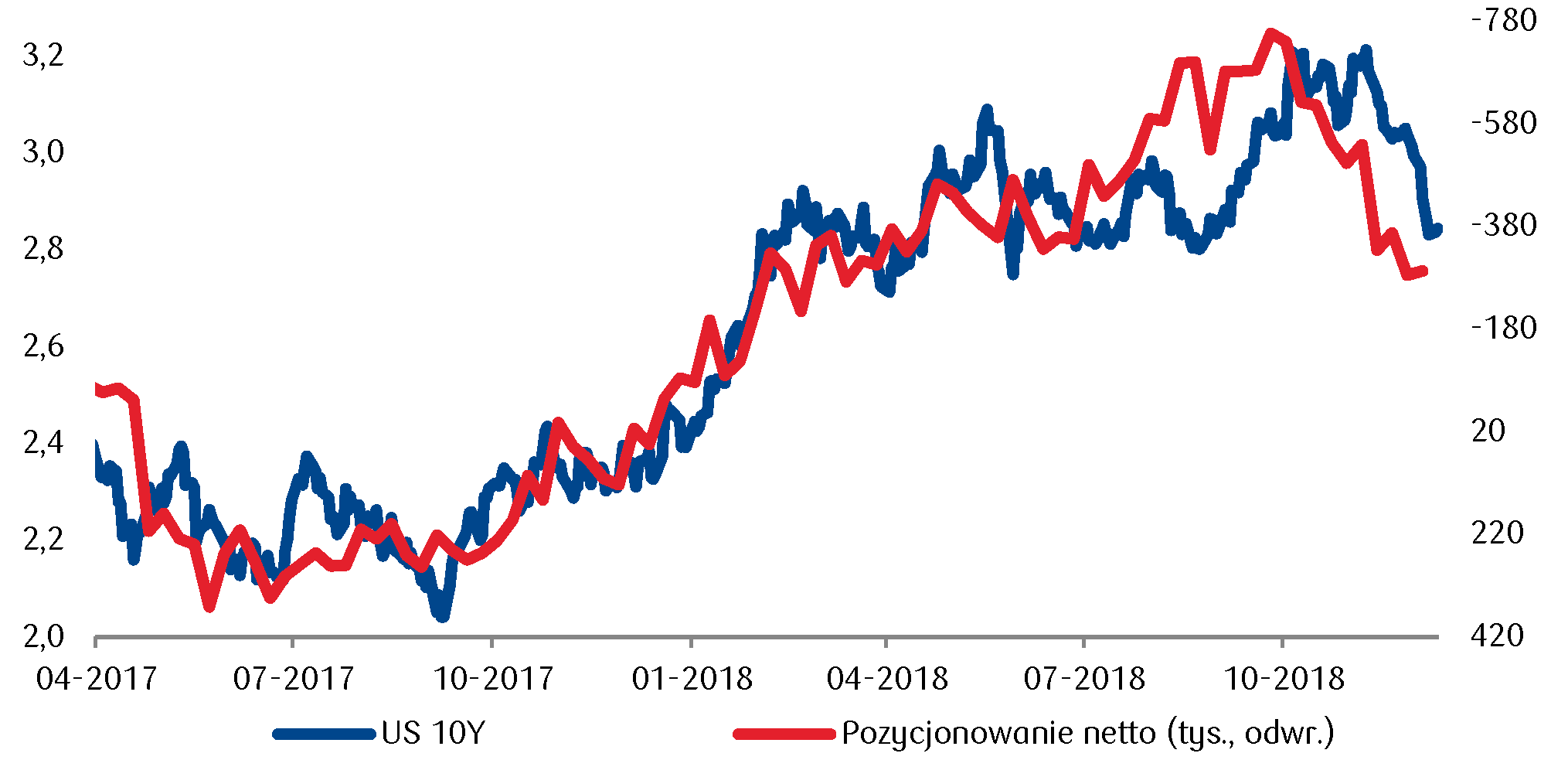

Brak paliwa do wzrostu rentowności obligacji w Polsce wynika również ze spadku oczekiwań na działania Fed w przyszłym roku. Obecnie rynek wycenia zaledwie jeden ruch amerykańskich władz monetarnych w 2019r. Dodatkowo inwestorzy od końca września zdecydowanie zredukowali liczbę swoich pozycji krótkich kosztem pozycji długich, co potwierdza spadek wiary rynku w potencjał do podwyżek stóp przez Fed.

W środę w centrum uwagi znajdą się dane z USA. CPI może pokazać słabość przez spadki cen paliw, jednak inflacja bazowa CPI nie powinna mocno zaskoczyć wspierając grudniową podwyżkę stóp przez Fed. Tylko duże rozczarowanie może sprowokować rynek do silnej reakcji. Prognozy wskazują na wzrost CPI o 0,0% m/m i bazowego CPI o 0,2% m/m.

Wykres dnia: Spadek pozycji krótkich wobec długich na amerykańskich obligacjach pokazuje coraz niższe oczekiwania na działania Fed w przyszłym roku.

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski