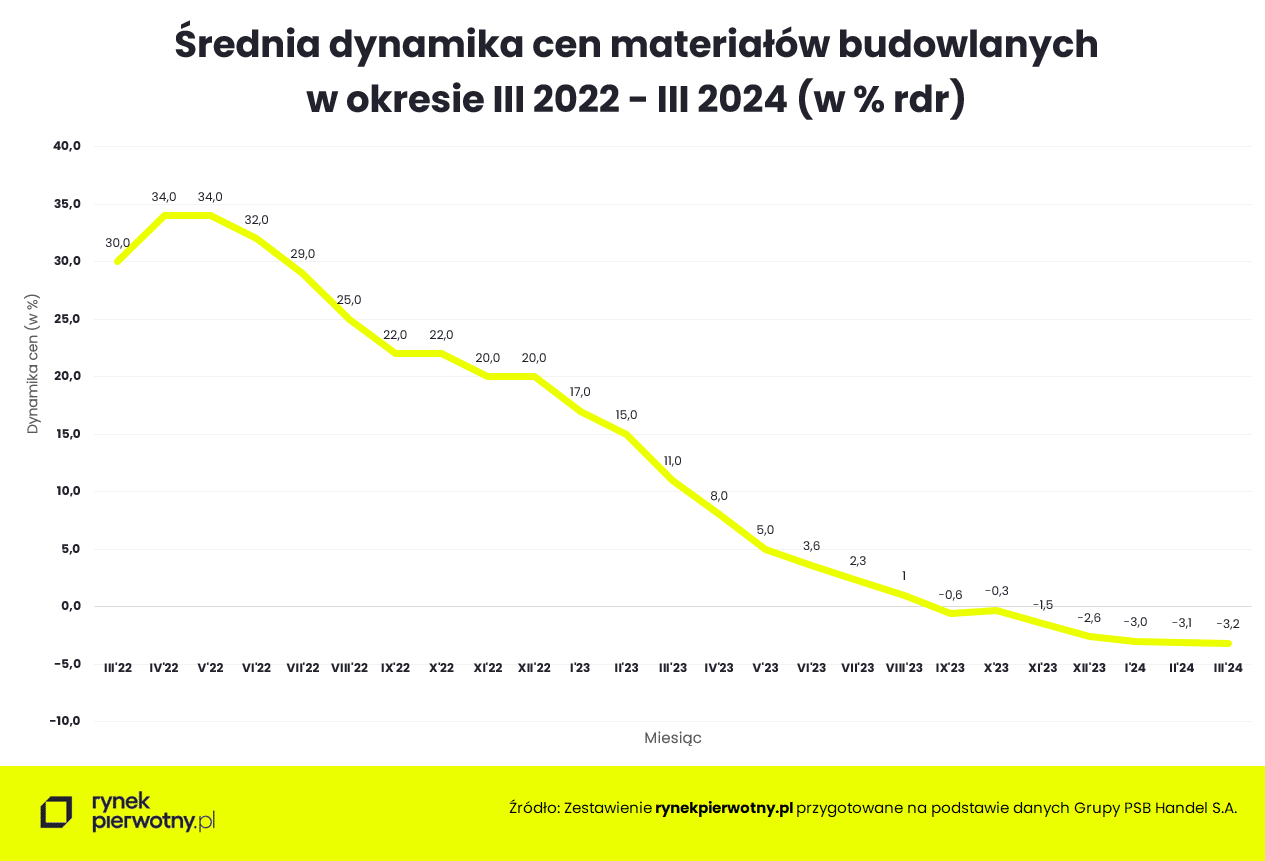

W marcu po raz kolejny, siódmy już z rzędu, stawki ogromnej większości grup towarowych zanotowały regres. Jak zauważają eksperci portalu RynekPierwotny.pl, tym razem średni poziom ujemnej dynamiki cen w relacji rok do roku wyniósł 3,2 proc., z kolei miesiąc do miesiąca spadek osiągnął poziom -0,8 proc. Takie wielkości utrwalają stan stabilizacji przeceny na względnie stałym i dość umiarkowanym poziomie.

Korekcyjny constans cen materiałów budowlanych czwarty już miesiąc z rzędu na poziomie w okolicach -3 proc. oznacza brak przesłanek do pogłębienia przeceny, ale najprawdopodobniej również sytuację oczekiwania na ewentualne przesilenie koniunktury rynkowej już w przewidywalnej przyszłości. W najnowszym raporcie Grupy PSB dynamika cen w kanale hurtowym wyniosła -4,1 proc. oraz detalicznym -2,6 proc., czyli także bez większych zmian.

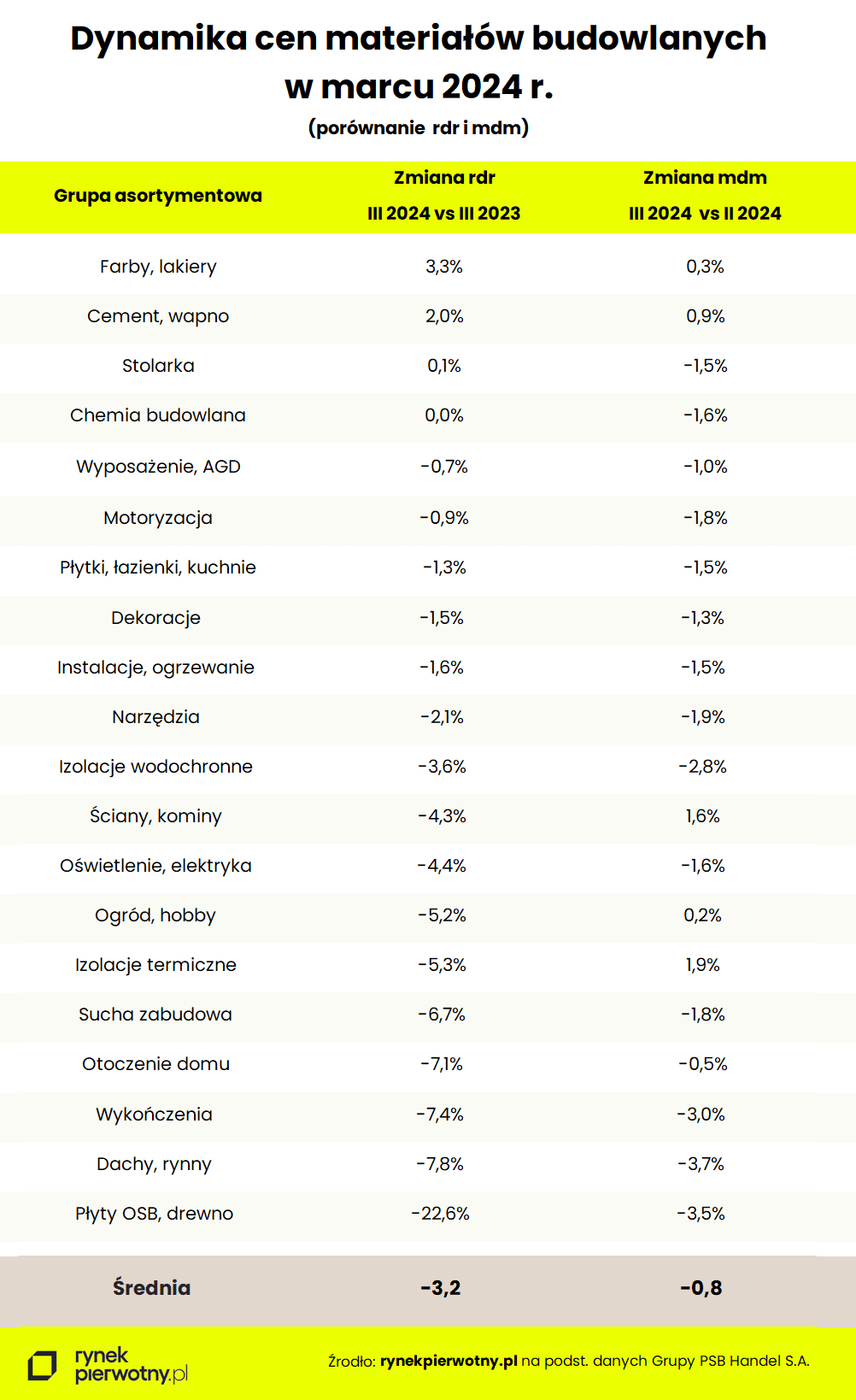

Odczyt dynamiki cen materiałów budowlanych autorstwa Grupy PSB w marcu br. wskazuje na systematyczną eliminację pozycji drożejących, których wolumen spadł do zaledwie dwóch pozycji. Pozycje lidera wzrostów utraciło cement-wapno z dynamiką 2 proc., czyli aż 10 pp. mniej licząc miesiąc do miesiąca, na rzecz farb i lakierów drożejących o 3,3 proc. Z kolei stolarka i chemia budowlana wyzerowały swoją dynamikę, a 16 grup asortymentowych obniżyło ceny.

Wśród materiałów najszybciej taniejących niezmiennie od miesięcy przodują płyty OSB z drewnem, taniejące w ciągu roku o blisko 23 proc., a następnie wykończenia oraz dachy-rynny, z regresem w obu przypadkach rzędu niespełna 8 proc.

Jak zauważają eksperci portalu RynekPierwotny.pl wciąż brak jest jednoznacznych przesłanek, zapowiadających ewentualne przesilenie umiarkowanej tendencji spadkowej cen materiałów budowlanych już w najbliższej przyszłości. Za to wydaje się całkiem prawdopodobne, że już kolejne dane Grupy PSB mogą zakomunikować pełen komplet dwudziestu grup towarowych z ujemną dynamiką, co najlepiej potwierdziłoby rozwojowy charakter obowiązującej tendencji. Ta jednak raczej prędzej niż później skazana jest na utratę inicjatywy.

Powody są dość oczywiste i już opisywane w tym miejscu parokrotnie. Chodzi więc o środki z KPO, których pozyskanie przez Polskę wydaje się już tylko kwestią czasu, o rozwojowe perspektywy budownictwa deweloperskiego w związku z nowym programem dopłat do hipotek, czy wreszcie nieodległą już „wielką falę renowacji” związaną z przyjętą ostatnio przez Parlament Europejski dyrektywą budowlaną.

Tymczasem z rodzimego rynku budowlanego docierają już pierwsze niepokojące sygnały, wynikające z obaw o coraz bardziej realną perspektywę zakończenia wojny w Ukrainie. Nietrudno sobie bowiem wyobrazić, jakie perturbacje w krajowej budowlance może wywołać wynegocjowanie pokoju za naszą wschodnią granicą, co może nastąpić w jak najbardziej przewidywalnej przyszłości. Niewyobrażalny wręcz wzrost popytu na wszelkiego rodzaju materiały budowlane, wygenerowany przez uruchomienie wieloletniego procesu odbudowy, przy jednoczesnym odpływie dziesiątków tysięcy Ukraińców z rodzimych placów budów, wreszcie powszechny eksport na wschód usług krajowych firm budowlanych to zespół czynników, które mogą mieć trudny do oszacowania, niestety głęboko negatywny skutek dla krajowego rynku budowlanego.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl