Strefa Euro: uwaga na warunki kredytowe.

- Kryzys kredytowy? Na pewno wzrost kosztów finansowania

Czy po podwyżce stóp procentowych przez EBC po raz pierwszy od ponad 11 lat, od razu o 50 punktów bazowych, to gwałtowne zaostrzenie warunków finansowania może wywołać kryzys kredytowy? Choć w porównaniu z kryzysem zadłużeniowym sprzed ponad dekady banki są w lepszej kondycji, to już mają większą awersję do ryzyka. Rezygnacja ze środków wsparcia kryzysowego jeszcze bardziej ograniczy ich zdolność do udzielania kredytów. Większość moratoriów na zadłużenie i gwarancji na dług publiczny została wycofana, a trzecia transza TLTRO EBC wygasła z końcem czerwca, kończąc okres ponad ośmiu lat dostępu do taniego pieniądza banku centralnego. W tym kontekście opinii Allianz Trade sektor prywatny może stanąć w obliczu znacznego wzrostu kosztów finansowania, co może spotęgować negatywny wpływ inflacji na konsumpcję i inwestycje.

- Czy rosnące ryzyko pogorszenia sytuacji (gospodarczej) może zmusić wkrótce EBC do zmiany polityki, a przynajmniej jej złagodzenia z czasem?

W sytuacji, gdy zasadnicza inflacja osiąga rekordowe poziomy, EBC ze zrozumiałych względów koncentruje się na tym, by nie dopuścić do wymknięciu się oczekiwań inflacyjnych spod kontroli. Ponieważ jednak rosnąca awersja banków do ryzyka powoduje spowolnienie akcji kredytowej, niższy popyt na pieniądz powinien mieć działanie dezinflacyjne. Dlatego też gwałtowne zaostrzenie warunków kredytowych w opinii Allianz Trade może skłonić Radę Prezesów EBC do przyjęcia wkrótce bardziej stopniowego tempa normalizacji polityki w obliczu rosnącego ryzyka recesji.

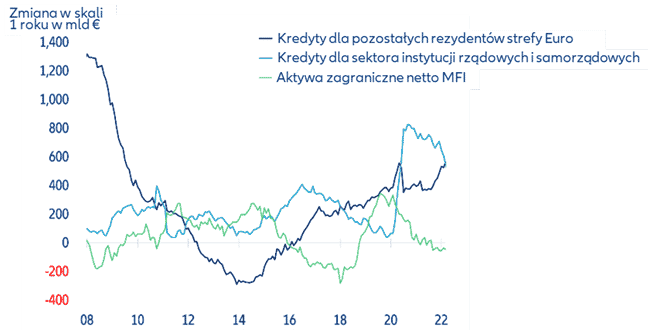

Rada Prezesów EBC rozpoczęła proces wychodzenia z ujemnych stóp procentowych i na posiedzeniu w ubiegłym tygodniu podniosła stopy procentowe o 50 punktów bazowych. Jednak w warunkach kredytowych i tak zaczynają już pojawiać się pierwsze rysy w związku z pogarszającymi się perspektywami gospodarczymi – wynika z analiz Allianz Trade. Ogólny impuls kredytowy pozostaje pozytywny, ponieważ kredyty dla sektora prywatnego nie zwalniają (ogólny wzrost kredytów w strefie Euro wyniósł w zeszłym miesiącu 5,7% r/r, głównie dzięki kredytom dla przedsiębiorstw), obecna dynamika kredytowa wydaje się być powiązana z odejściem od (kurczącej się) akcji kredytowej dla sektora publicznego (wykres poniżej). Ponadto, stopa kredytowa dla nowych kredytów dla MŚP (rozumianych jako kredyty o wartości nominalnej do 1 mln EUR) spadła w krajach członkowskich strefy euro i jak na razie, w ciągu pierwszych pięciu miesięcy 2022 r. wynosiła od 1,4% do 3,8% (w porównaniu z 2,7% do 7,2% w pierwszej połowie 2012 r. w szczytowym momencie europejskiego kryzysu zadłużeniowego).

Strefa euro – wzrost kredytów i aktywa zagraniczne netto monetarnych instytucji finansowych (MFI)

Zmiana w wysokości kredytów pozostających do spłaty

Wzrost akcji kredytowej (r/r %)

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

Zdrowszy sektor bankowy, z większym buforem bezpieczeństwa mógłby zapewnić lepsze perspektywy kredytowe.

Chociaż rentowność pozostaje głównym wyzwaniem dla banków w strefie euro, kapitał i jakość ich aktywów uległy w ostatnich latach poprawie, dzięki zharmonizowanym i wzmocnionym regulacjom oraz wysiłkom na rzecz efektywności kosztowej. Te pierwsze pomogły bankom zbudować solidne pozycje kapitałowe, przy czym wskaźnik CET1 (wskaźnik kapitału podstawowego Tier 1) spadł tylko nieznacznie do 15,2% w I kw. 2022 r. z 15,8% na koniec ubiegłego roku. Wysiłki mające na celu zmniejszenie zasobu kredytów zagrożonych (NPL), zwłaszcza w krajach Europy Południowej, okazały się skuteczne, a środki pomocowe związane z pandemią zapobiegły znacznemu pogorszeniu jakości aktywów. W konsekwencji wskaźnik NPLs spadł z 3,2% na koniec 2019 r. do 1,9% w I kwartale 2022 r.

Jednocześnie udział ryzykownych kredytów (sklasyfikowanych jako etap 2) pozostał zasadniczo niezmienne w tym okresie (na poziomie 9,3% w I kwartale, przy wskaźniku pokrycia wynoszącym 4%). Pomimo znacznej poprawy, wskaźnik ceny do wartości księgowej banków w strefie euro wskazuje, że trudne otoczenie nadal wpływa na wyceny, co ogranicza zdolność banków do udzielania kredytów ze względu na wysoki koszt kapitału oraz wzmacnianie buforów kapitałowych, aby z czasem zwiększyć ich odporność.

Zapewne dlatego według najnowszej ankiety EBC dotyczącej kredytów bankowych, po roku stabilizacji standardów kredytowych, banki stały się znacznie bardziej niechętne do podejmowania ryzyka. Wskazując, że normalizacja polityki pieniężnej zwiększyła koszt funduszy i ograniczenia bilansowe, w II kwartale 2022 r. znacznie zaostrzyły również kryteria kredytowe (tj. wewnętrzne wytyczne lub kryteria przyznawania kredytów), podobnie jak w przypadku pandemii Covid-19.

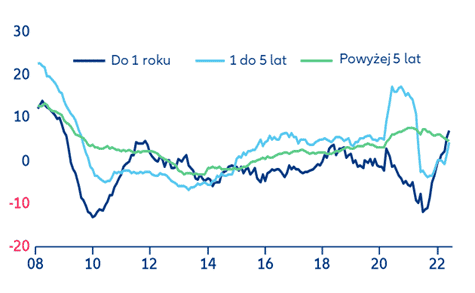

Jednocześnie utrzymuje się silny popyt na kredyt netto ze względu na zapotrzebowanie na kapitał obrotowy. Z analiz Allianz Trade potrzeby firm w zakresie finansowania są prawdopodobnie związane z rosnącymi cenami energii i surowców oraz ciągłymi zakłóceniami w łańcuchu dostaw, które doprowadziły do wyższych kredytów o krótszych terminach zapadalności. Jednak spadek zaufania przedsiębiorców osłabił popyt netto firm na kredyty na finansowanie inwestycji (wykres).

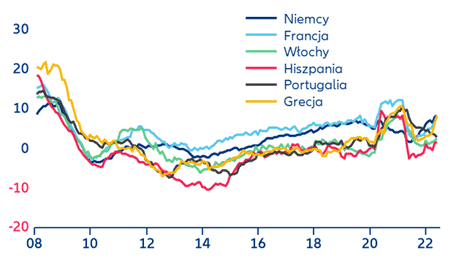

Strefa euro – zmiana kredytu dla przedsiębiorstw niefinansowych

(według terminów zapadalności, w procentach)

Źródła: Refinitiv, Allianz Research

Co zaostrzenie warunków finansowych oznacza dla gospodarstw domowych i przedsiębiorstw?

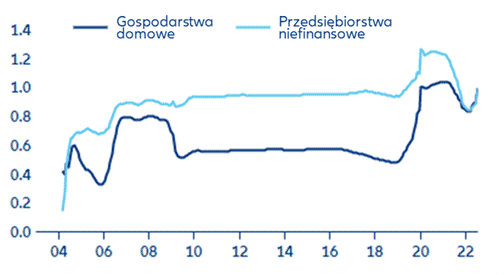

W przypadku przedsiębiorstw, przełożenie pomiędzy rynkowymi i bankowymi stopami procentowymi było historycznie silniejsze niż w przypadku gospodarstw domowych (których stopy procentowe są średnio wyższe, ze względu na niższą stopę odzysku kredytów konsumenckich i dłuższy okres spłaty kredytów hipotecznych w porównaniu z krótszymi liniami kredytowymi dla przedsiębiorstw).

W większości krajów efekt przeniesienia jest również większy w przypadku mniejszych kredytów (do 1 mln EUR). Analiza Allianz Trade sugeruje, że wrażliwość kredytów dla przedsiębiorstw na podwyżki stóp procentowych była po GFC równa jeden, podczas gdy dla kredytów dla gospodarstw domowych wrażliwość ta wynosiła około 0,5-0,6.

Strefa euro — wrażliwość oprocentowania kredytów dla przedsiębiorstw niefinansowych i gospodarstw domowych na zmiany stopy procentowej (szacunki kroczące, 10 lat)

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

Jednak od początku pandemii oprocentowanie kredytów dla gospodarstw domowych stało się bardziej wrażliwe na zmiany stopy procentowej; sugeruje to zwiększoną wrażliwość długiego końca krzywej dochodowości (który wpływa na gospodarstwa domowe) na zmiany stóp banku centralnego (wpływające głównie na przedsiębiorstwa niefinansowe).

Jeśli chodzi o firmy, obawy o jakość aktywów mogą wkrótce powrócić.

Niewypłacalność przedsiębiorstw już wzrasta w miarę wygasania moratoriów (zawieszających prawo) upadłości i gwarancji długu publicznego, a skutki kryzysu stanowią wyzwanie dla firm w mocno dotkniętych sektorach. Większe firmy mające dostęp do rynku w większości pokryły już swoje potrzeby w zakresie refinansowania w najbliższym czasie, co czyni je mniej wrażliwymi na zaostrzenie warunków finansowania. Również znaczne bufory gotówkowe (wzrost o 13% w 2021 r. w porównaniu z 2020 r.) mogą pomóc firmom w absorpcji obecnej presji cenowej – ale tylko pod warunkiem, że wzrost gospodarczy nie ulegnie dalszemu spowolnieniu, a ceny energii nie będą dalej rosły. Dlatego w Allianz Trade spodziewamy się, że w tym roku przypadki niewypłacalności przekroczą poziom sprzed pandemii jedynie w Hiszpanii i Grecji, podczas gdy w pozostałych gospodarkach bloku bankructwa będą prawdopodobnie możliwe do opanowania.

Czy w tym kontekście rosnące ryzyko pogorszenia sytuacji może zmusić EBC do zmiany polityki?

W sytuacji, gdy inflacja zasadnicza w strefie euro osiągnęła w czerwcu rekordowe poziomy (8,6% r/r), EBC powinien słusznie skupić się na tym, by nie dopuścić do wymknięciu się oczekiwań inflacyjnych spod kontroli. W Allianz Trade oczekujemy, że inflacja w strefie Euro osiągnie szczyt w tym kwartale (o ile Rosja nie wyłączy całego eksportu gazu).

Akcja kredytowa w strefie Euro

Źródła: Refinitiv, Allianz Research

Jednocześnie silny popyt na kredyty sugeruje, że firmy i gospodarstwa domowe ponownie zaczęły stosować dźwignię finansową, aby poradzić sobie z obecną presją cenową (wykres). Jednak rosnące ryzyko dla perspektyw wzrostu może wkrótce uzasadnić wolniejsze zacieśnianie polityki pieniężnej, zwłaszcza jeśli wzrost kredytów ostatecznie spowolni. Ponieważ rosnąca awersja banków do ryzyka powoduje dalsze zaostrzenie warunków kredytowych, niższy popyt na pieniądz i zmniejszająca się dynamika strumienia pieniądza powinny mieć działanie dezinflacyjne. W związku z tym Rada Prezesów EBC może wkrótce skłonić się ku przyjęciu bardziej stopniowego tempa normalizacji polityki wobec narastających obaw o wzrost gospodarczy w strefie Euro.