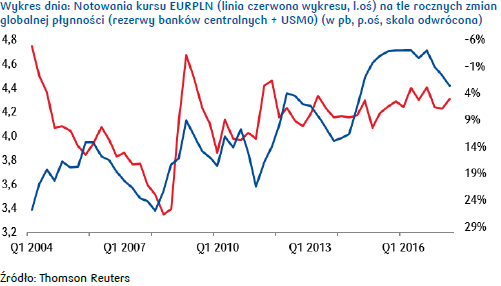

Poniedziałek przyniósł dalsze umocnienie euro do dolara, jeszcze podczas sesji europejskiej kurs EURUSD zbliżył się do poziomu 1,23. Zmiany na szerokim rynku wspierają spadek notowań USDPLN, wczoraj poniżej 3,39. Nadal stabilny zaś pozostaje kurs EURPLN, od piątku oscylując w okolicach 4,17.

Słabość dolara amerykańskiego wynika z rosnących oczekiwań, że po Banku Anglii, wkrótce EBC, a następnie inne duże banki centralne rozpoczną zacieśnianie prowadzonych obecnie bardzo luźnych polityk monetarnych. Pod koniec zeszłego roku po raz pierwszy od dziesięciu lat koszt pieniądza w Wielkiej Brytanii podniesiony został o 25pb, co było reakcją na dynamiczny wzrost inflacji o jeden punkt procentowy powyżej celu inflacyjnego BoE. Z kolei w grudniu bank centralny strefy euro utrzymał jeszcze stopy procentowe bez zmian, w tym poziom 0,0% dla głównej stawki rynkowej oraz minus 0,4% dla depozytowej, jednakże z opublikowanego w zeszłym tygodniu minutes wynikało, że decydenci monetarni rozważają zmianę forward guidance, i to być może już na początku bieżącego roku. W ocenie członków komitetu nadszedł bowiem czas na dostosowanie języka wysyłanych treści do polepszających się warunków gospodarczych w Europie. W poniedziałkowym wywiadzie prasowym, członek Rady Prezesów ECB Ardo Hansson zasugerował, że wart 2,55 bln EUR program aktywów po wrześniu EBC mógłby zakończyć jednym ruchem, jeśli wzrost gospodarczy i inflacja będą się kształtować zgodnie z oczekiwaniami.

Pomimo braku sugestii w ostatnim czasie na rynku pojawiły się też spekulacje, iż również Bank Japonii przygotowuje się do zmiany kierunku w prowadzonej dotychczas polityce monetarnej, po tym jak podczas jednego z przetargów zdecydował się na ograniczenie zakupów długoterminowych obligacji. Takie zachowanie BoJ automatycznie podbiło rentowności japońskich obligacji i notowania japońskiego jena do dolara.

Mają to na uwadze, Narodowy Bank Szwajcarii (SNB) będzie prawdopodobnie jednym z ostatnich banków centralnych decydującym się na normalizację polityki monetarnej. Walka z silnym frankiem nie pozwala SNB ani na podwyżkę stóp, ani na ograniczenie sumy bilansowej. Aprecjacji CHF (jako waluty „bezpiecznej przystani) można też spodziewać się w przypadku ewentualnego światowego kryzysu finansowego. Choć w 2017 roku frank osłabił się, w grudniu prezes SNB Thomas Jordan podkreślał, że jest jeszcze zbyt wcześnie, aby mówić o normalizacji polityki. Bank Szwajcarii musi więc poczekać, aż EBC zrobi pierwszy krok, aby nie sprowokować niechcianej aprecjacji franka.

Z obawy przed zbyt silną walutą również NBP najprawdopodobniej będzie czekał na ruch EBC. RPP nadal prezentuje mocno gołębią postawę i to nie tylko ze względu na zachowanie ścieżki inflacji, ale też ze względu na PKB. Aby uchronić złotego przed gwałtowną aprecjacją, która mogłaby zaszkodzić konkurencyjności polskiej gospodarki, a tym samym długofalowemu wzrostowi PKB, Rada będzie zapewne utrzymywać na niezmienionym poziomie obecny dysparytet nominalny stóp procentowych między Polską a strefą euro. W rezultacie, RPP może być niechętna zmianom, zanim EBC nie zacznie podnosić ujemnej stawki depozytowej. Jednakże, nawet biorąc pod uwagę obecną, bardziej jastrzębią postawę EBC w kwestii terminów zakończenia QE, nadal dość daleko jest do podwyżek stóp procentowych w strefie euro, które powinny pojawić się nie wcześniej niż w 2019 roku. Ponadto, perspektywy zbliżania się do górnego przedziału celu inflacyjnego NBP w 2018 r. są również raczej słabe (pomimo, że GUS zrewidował w górę wstępny odczyt inflacji za grudzień do 2,1% r/r z 2,0% pierwotnie szacowanych), co razem powinno przełożyć się na brak podwyżek stóp w Polsce w tym roku. W związku z tym planowane na ten tydzień krajowe odczyty makro (w tym produkcyjno-sprzedażowych oraz dot. rynku pracy) o ile mogą chwilowo wesprzeć złotego, to jednak nie będą czynnikami kierującymi zmianami PLN wobec głównych walut.

Tymi bowiem nadal pozostawać będą wahania eurodolara. W tym tygodniu brak jest jednak znaczących danych z USA i strefy euro, stąd wpływ na złotego mogą mieć realne dane z Chin (m.in dot. wzrostu PKB za IV kw. 2017 roku), które mogą zaskoczyć negatywnie, osłabiając naszą walutę.

Autor: Joanna Bachert, PKO Bank Polski