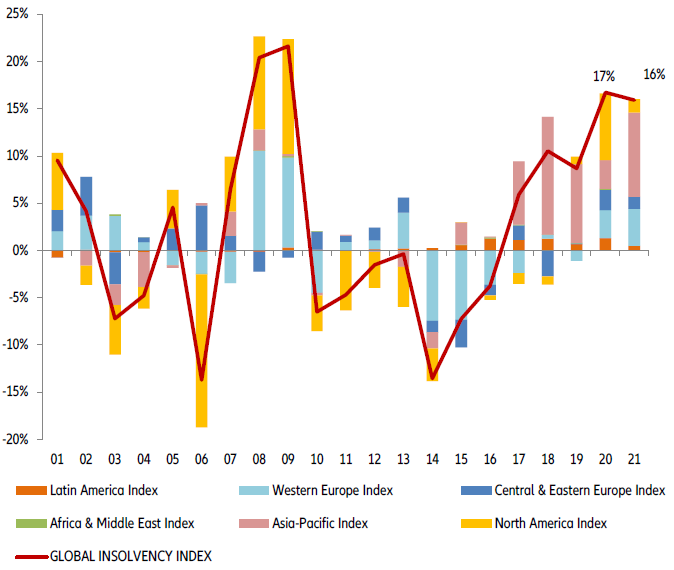

- Covid-19 stworzył prawdziwą bombę zegarową dotyczącą niewypłacalności. Nawet w obecnym okresie, gdy gospodarki zaczynają wychodzić z całkowitej blokady, Euler Hermes spodziewa się, że większość przypadków niewypłacalności ma dopiero nadejść, głównie między końcem 2020 r. a pierwszą połową 2021 r., w wyniku nierównych warunków początkowych, a także różnych strategii wznawiania produkcji i podejmowanych nadzwyczajnych środków politycznych, w szczególności dotyczących zgłaszania niewypłacalności. Globalny wskaźnik niewypłacalności prawdopodobnie osiągnie rekordowy poziom, rosnąc o + 35% do 2021 r., skumulowany w okresie dwóch lat, przy czym w połowie krajów odnotuje on nowy rekord od czasu kryzysu finansowego w 2009 r.

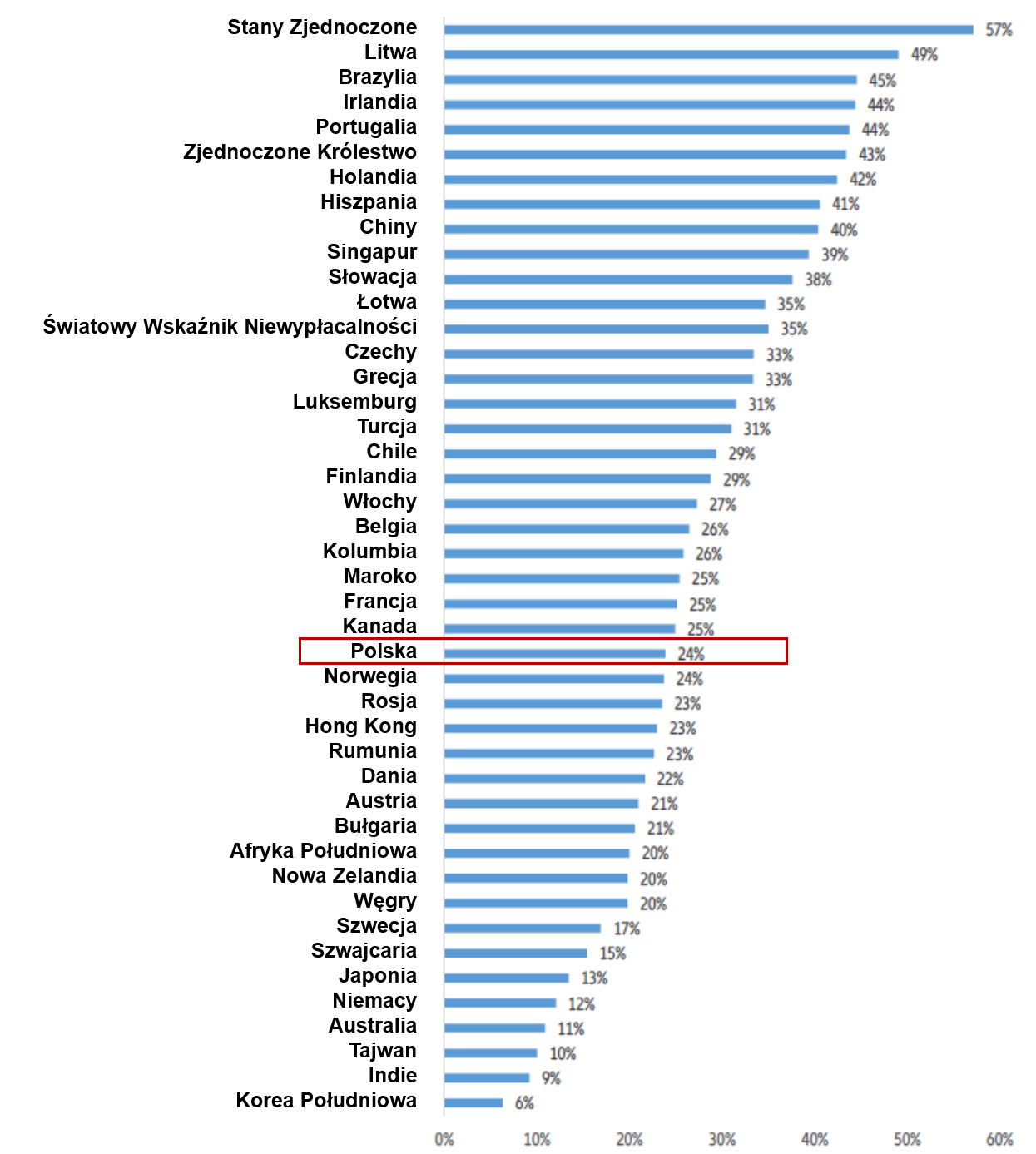

- Gdzie sytuacja jest najpoważniejsza? Największe wzrosty odnotują Stany Zjednoczone (+ 57% do 2021 r. w porównaniu do 2019 r.), Brazylia (+ 45%), Chiny (+ 40%) i główne kraje europejskie, takie jak Wielka Brytania (+ 43%), Hiszpania ( + 41%), Włochy (+ 27%), Belgia (+ 26%) i Francja (+ 25%). Spodziewamy się, że dwa na trzy kraje odnotują większy wzrost liczby niewypłacalności w 2020 r. niż w 2021 r. – w szczególności w Stanach Zjednoczonych, Brazylii, Chinach, Hiszpanii i we Włoszech – ale jeden na trzy odnotuje ich przyspieszenie w 2021 r. – zwłaszcza Indie, Wielka Brytania, Francja i w mniejszym stopniu Niemcy.

- Przedwczesne wycofanie politycznych środków wsparcia mogłoby pogorszyć sytuację, zwiększając wzrost liczby niewypłacalności od +5 punktów procentowych do +10 punktów procentowych. A jeśli globalna gospodarka będzie potrzebować więcej czasu, niż oczekiwano, aby wyjść z szoku Covid-19, wzrost niewypłacalności może wzrosnąć nawet od +50 punktów procentowych do +60 punktów procentowych. Jednak nawet jeśli dalsze wsparcie dla przedsiębiorstw ograniczy liczbę niewypłacalności w perspektywie krótkoterminowej, może również wesprzeć tak zwane „firmy zombie”, zwiększając ryzyko większej liczby niewypłacalności w perspektywie średnio- i długoterminowej.

Grafika nr 1: Zmiana liczby niewypłacalności w roku 2021 (poziom w roku 2021 w porównaniu z rokiem 2019 w %)

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Do roku 2021 liczba przypadków niewypłacalności przedsiębiorstw wzrośnie w skali całego świata o +35%

Zanim wybuchł kryzys spowodowany pandemią Covid-19, eksperci Euler Hermes spodziewali się, że już czwarty rok z rzędu, w 2020 r. liczba niewypłacalności przedsiębiorstw na świecie wzrośnie w wyniku umiarkowanego tempa wzrostu gospodarczego i utrzymujących się skutków sporów handlowych, niepewności politycznej i napięć społecznych, a także przedłużającej się dysproporcji między sektorami produkcyjnymi i usługowymi. Jednak Covid-19 uderzył w globalną gospodarkę jak meteoryt, a ten nagły wstrząs o historycznych proporcjach będzie miał trwałe skutki, pogarszając perspektywy dotyczące niewypłacalności przedsiębiorstw przez całą pierwszą połowę 2021 r.

Nagły charakter tego szoku gospodarczego ma krytyczne znaczenie dla firm, które były najbardziej wrażliwe już przed kryzysem, zwłaszcza w sektorach najbardziej dotkniętych (transport, motoryzacja, handel detaliczny, hotelarstwo i restauracje), podczas gdy historyczna skala szoku sprawia, że również wszystkie pozostałe firmy znalazły się w niestabilnej sytuacji, a większą odporność można zaobserwować tylko w kilku specyficznych branżach, takich jak farmaceutyki lub usługi informatyczne. Jednocześnie, wychodzenie z blokad zwiększa presję na płynność firm, ponieważ wznowienie działalności wiąże się ze wzrostem zapotrzebowania na kapitał obrotowy.

Euler Hermes określił więc trzy czynniki, które spowodują opóźnione przeniesienie wstrząsu Covid-19 na niewypłacalność firm, powodując, że większość przypadków upadłości nastąpi w okresie między końcem 2020 r. a pierwszą połową 2021 r.:

- Wpływ środków dotyczących zablokowania działalności na pracę sądów gospodarczych, w szczególności w krajach mniej zaawansowanych pod względem technologii cyfrowych. Spowodowało to opóźnienia dotyczące oficjalnej rejestracji upadłości firm oraz zauważalny efekt bazy statystycznej w krajach o ograniczonych możliwościach redukowania zaległości.

- Długa lista nadzwyczajnych rządowych środków interwencyjnych, podjętych w celu zapobieżenia kryzysowi płynności przedsiębiorstw: odroczenia płatności podatkowych, pożyczki i gwarancje państwowe, dopłaty do wynagrodzeń oraz moratorium na zadłużenie.

- Tymczasowe zmiany w systemach upadłościowych, mające na celu zapewnienie przedsiębiorstwom nieco więcej czasu i elastyczności przed złożeniem wniosku o ogłoszenie upadłości, takie jak zawieszenie obowiązku złożenia wniosku o ogłoszenie upadłości pod określonymi warunkami, przedłużenie terminów, moratorium zapobiegające niektórym działaniom wierzycieli przeciwko zadłużonej firmie, podniesienie limitu niespłaconego długu w odniesieniu do ogłoszenia upadłości i likwidacji itp. Środki tego rodzaju zostały podjęte w szczególności w krajach europejskich, takich jak Niemcy, Francja i Wielka Brytania, ale także na mniejszych rynkach. Niemniej jednak, wszystkie z tych tymczasowych zmian ramowych przepisów dotyczących niewypłacalności będą obowiązywać w różnej perspektywie czasowej.

Wpływ tych trzech czynników jest ewidentny w perspektywie krótkoterminowej: dane przedstawione w tabeli nr 2 wskazują, że wiele krajów odnotowało znaczące miesięczne spadki liczby niewypłacalności w okresie od marca do maja, co doprowadziło nawet do dwucyfrowych spadków w kilku dużych gospodarkach (Kanada, Brazylia, Australia, Korea Południowa, Francja), z najważniejszymi wyjątkami dotyczącymi USA i Chin. W rezultacie, nasz Globalny Indeks Niewypłacalności powinien odnotować spadek o -4% w 1-szym półroczu 2020 r. w porównaniu do 2-ego półrocza 2019 r., szczególnie zauważalny w Europie Zachodniej (-15% w ujęciu rocznym w 1-szym półroczu), a następnie w Europie Środkowo-Wschodniej (-7%) i Ameryce Łacińskiej.

W kwietniu, Euler Hermes poinformował o stopniowym otwieraniu gospodarek krajowych po ich zamrożeniu, które będzie procesem długotrwałym i realizowanym w sposób ostrożny. Wciąż prawdopodobne są niewielkie i lokalne ograniczenia (lockdowny), w tym ograniczenia ruchu transgranicznego i zakazy organizacji imprez. Środki wdrażane w ramach realizowanych polityk będą dzielić się na celowane środki pomocy dla sektorów najbardziej dotkniętych kryzysem (hotele i restauracje, gastronomia i branża noclegowa, transport, rozrywka) oraz środki stymulujące (obniżki stawek podatku VAT, programy złomowania pojazdów, premie za wdrażanie rozwiązań ekologicznych, środki związane z inwestycjami publicznymi, fiskalne środki zachęty powiązane z inwestycjami firmowymi…). Ogólnie rzecz biorąc, gospodarka światowa funkcjonuje obecnie wykorzystując jedynie 70%-80% swoich możliwości i przewiduje się, że taki stan utrzyma się do ostatniego kwartału 2020 roku, ponieważ kraje będą zmuszone stosować celowe zamknięcia w celu zwalczania nowych ognisk wirusa Covid-19 oraz przedłużać ograniczenia sanitarne do czasu wprowadzenia szczepionki. Wyniki przeprowadzonej analizy sugerują, że wiele krajów nadal boryka się ze zbyt wysokim współczynnikiem reprodukcji wirusa (R0). Najistotniejsze pod tym względem kraje to Brazylia, Meksyk, USA, Indie, Indonezja, Wielka Brytania oraz RPA. Kraje te są szczególnie narażone na ryzyko ponownego wybuchu epidemii i przedwczesnego ponownego otwarcia gospodarki, ponieważ pandemia nie jest w nich jeszcze pod kontrolą. Spodziewać się można, iż recesja w USA okaże się o -2 punkty procentowe głębsza (w stosunku do obecnego poziomu wynoszącego -5,3%), jeżeli rozwiązania typu lockdown wdrażane w ramach walki z drugą falą epidemii będą miały bardziej ogólny zasięg.

Tabela nr 2: Niewypłacalność przedsiębiorstw – najnowsze dane za 2020 r.

| Ostatnie dane | W ujęciu rocznym | W roku bieżącym do dziś | |

| USA | 1-szy kwartał | 4% | 4% |

| Kanada | Maj | -36% | -30% |

| Brazylia | Czerwiec | 28% | -16% |

| Rosja | Maj | -54% | -15% |

| Turcja | Kwiecień | -1% | 4% |

| Rumunia | Kwiecień | -87% | -33% |

| Łotwa | Maj | -49% | -39% |

| Chiny | Maj | 22% | 10% |

| Japonia | Maj | -55% | -1% |

| Indie | 1-szy kwartał | 1% | 1% |

| Australia | Kwiecień | -42% | -18% |

| Korea Południowa | Maj | -53% | -31% |

| Singapur | Kwiecień | -84% | 51% |

| Niemcy | Kwiecień | -13% | -6% |

| Francja | Maj | -62% | -36% |

| Wielka Brytania | Marzec | -11% | -11% |

| Holandia | Maj | 6% | 2% |

| Szwajcaria | Maj | -23% | -16% |

| Szwecja | Maj | 2% | 14% |

| Belgia | Maj | -72% | -30% |

| Austria | 1-szy kwartał | -9% | -9% |

| Dania | Maj | -9% | -8% |

| Finlandia | 1-szy kwartał | 14% | 14% |

| Portugalia | Maj | -12% | -2% |

| Irlandia | 1-szy kwartał | -18% | -18% |

| Luksemburg | Maj | -45% | -32% |

Źródła: źródła krajowe, Allianz Research

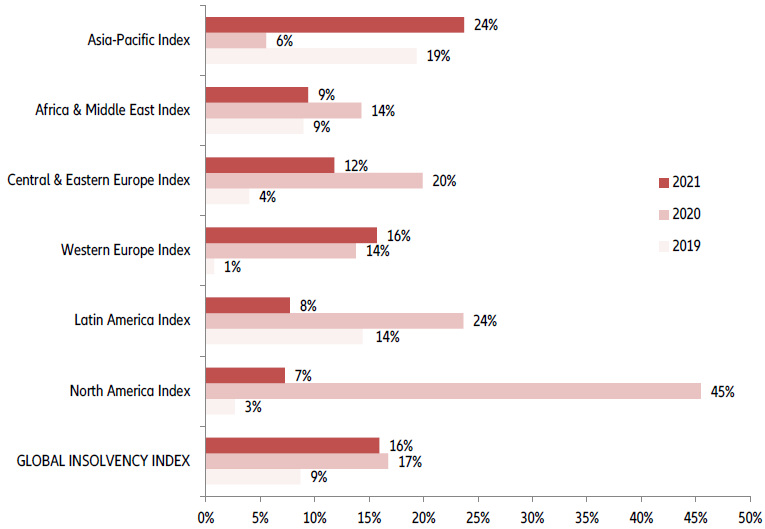

Euler Hermes zakłada jednak, że stopniowe wygasanie i wycofywanie tych tymczasowych czynników regulacyjnych doprowadzi do odwrócenia obecnego trendu, w szczególności podczas 4-ego kwartału w Europie. Spodziewamy się, że nasz Globalny Wskaźnik Niewypłacalności gwałtownie wzrośnie o +35% w drugiej połowie 2020 r. i osiągnie nowy rekordowy poziom w pierwszej połowie 2021 r. (+6%). W warunkach ograniczonego ożywienia światowej gospodarki spodziewamy się wzrostu liczby upadłości przedsiębiorstw o +35% do końca 2021 r., co stanowi wzrost o +16% skumulowanego rocznego wskaźnika wzrostu w okresie dwóch lat – intensywność tego wzrostu jest podobna do odnotowanej w okresie poprzedniego kryzysu finansowego (wzrost o + 16% skumulowanego rocznego wskaźnika wzrostu w latach od 2007 do 2009). Jednak w przeciwieństwie do kryzysu finansowego z lat 2007-2009, tym razem wszystkie regiony i gospodarki prawdopodobnie odnotują dwucyfrowy wzrost liczby niewypłacalności do 2021 r. Największy wzrost nastąpi w Ameryce Północnej (+56% do końca 2021 r.), przy czym większość tego wzrostu będzie mieć miejsce już w 2020 r. (+45%). W pozostałych regionach wzrost liczby niewypłacalności do 2021 r. przekroczy +30% i pozostanie nieco poniżej średniej światowej – w Azji będzie to +31%, w Europie Zachodniej +32%, w Ameryce Łacińskiej +33% i w Europie Środkowo-Wschodniej +34%.

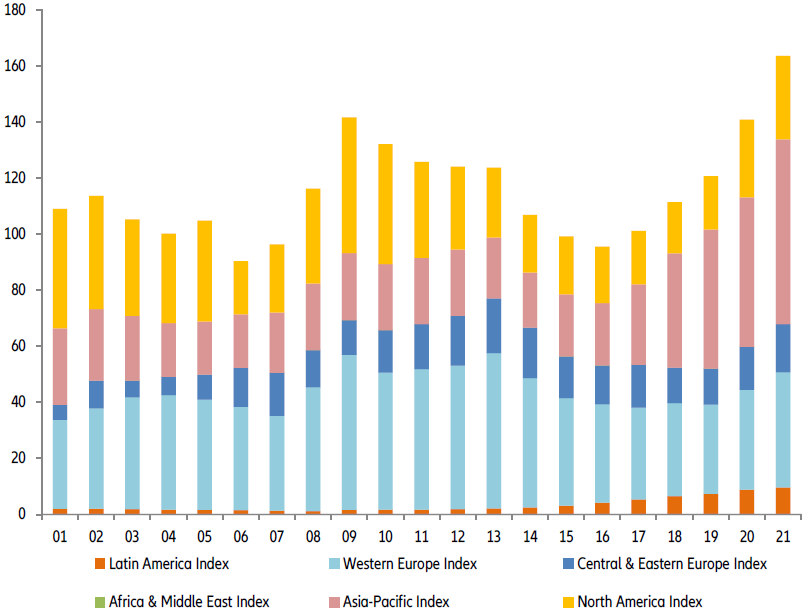

Grafika nr 3: Wskaźniki niewypłacalności Euler Hermes w poszczególnych regionach – w rocznej zmianie wartości Globalnego Wskaźnika Niewypłacalności

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Grafika nr 4: Globalny Wskaźnik Niewypłacalności Euler Hermes i wskaźniki regionalne (zmiana roczna w %)

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Grafika nr 5: Globalny Wskaźnik Niewypłacalności Euler Hermes i wskaźniki regionalne (zmiana roczna w %)

Źródła: krajowe dane statystyczne, Allianz Research

Najwyższy wzrost w 2020 roku będzie dotyczyć USA, natomiast w roku 2021 Europy (i Indii)

Euler Hermes wyróżnił dwie grupy krajów – te, które odnotują silniejszy wzrost liczby niewypłacalności w 2020 r., i te, w których nastąpi on z pewnym opóźnieniem, czyli w roku 2021. Większość krajów regionu Azji i Pacyfiku (Chiny, Japonia, Korea Południowa, Tajwan, Hongkong i Nowej Zelandii, z Indiami jako kluczowym wyjątkiem) znajduje się w pierwszej grupie, głównie dlatego, że zostały one dotknięte epidemią Covid-19 jako pierwsze. Wcześniejsze ożywienie gospodarcze w tym regionie pomoże ograniczyć wzrost liczby niewypłacalności w 2020 r., ale bardziej surowe i/lub obowiązujące przez dłuższy czas przepisy dotyczące blokady ograniczą również ożywienie gospodarcze i spowodują, że firmy znów znajdą się pod presją w 2021 r., kiedy to w tym regionie nastąpi kolejny wzrost liczby niewypłacalności. Na szczycie listy znajdują się Chiny, w których przypadku oczekiwany wzrost liczby niewypłacalności do końca 2021 r. wynosi +40% w porównaniu z rokiem 2019. Za nimi plasują się Singapur (+39%), Hongkong (+23%), Japonia (+13%) i Australia (+11%). Stany Zjednoczone również należą do pierwszej kategorii, ale odnotują największy wzrost: +47% w ujęciu rocznym w 2020 r. Szybkie rozprzestrzenianie się wirusa pogłębia trudności i generuje kryzys płynności dla większej liczby przedsiębiorstw, podczas gdy główny środek polityczny – ustawa o pomocy, wsparciu i bezpieczeństwie gospodarczym związanym z koronawirusem („Coronavirus Aid, Relief and Economic Security Act”, czyli inaczej ustawa CARES) – jest skierowana do małych i średnich przedsiębiorstw, a nie do największych firm znajdujących się w trudnej sytuacji finansowej. Nie spodziewamy się, aby tego rodzaju nierówne ożywienie działalności będzie w przypadku USA było wystarczające do zrównoważenia wszystkich konsekwencji kryzysu w zakresie wskaźników finansowych, ani zapobiec kontynuacji wzrostu liczby niewypłacalności w 2021 r. Stany Zjednoczone odnotują wzrost liczby upadłości firm wynoszący +57% w 2021 r., co oznacza 35 700 przypadków rocznie – najwięcej od 2012 r.

Niewypłacalność dużych firm zwiększą ryzyko wystąpienia efektu domina

Niewypłacalność dużych firm zwiększa presję na łańcuchy dostaw. Nie tylko naraża to klientów na ryzyko, potencjalnie zakłócając ich dostawy i zmuszając do pilnego znalezienia (kosztownych) alternatyw, ale stanowi także zagrożenie dla dostawców, dotyczące ryzyka finansowego, jeśli nie zyskają należnych im płatności, co zmusi je do podejmowania długich i kosztownych procedur prawnych. Im większa firma ogłasza upadłość, tym większe jest ryzyko wystąpienia efektu domina.

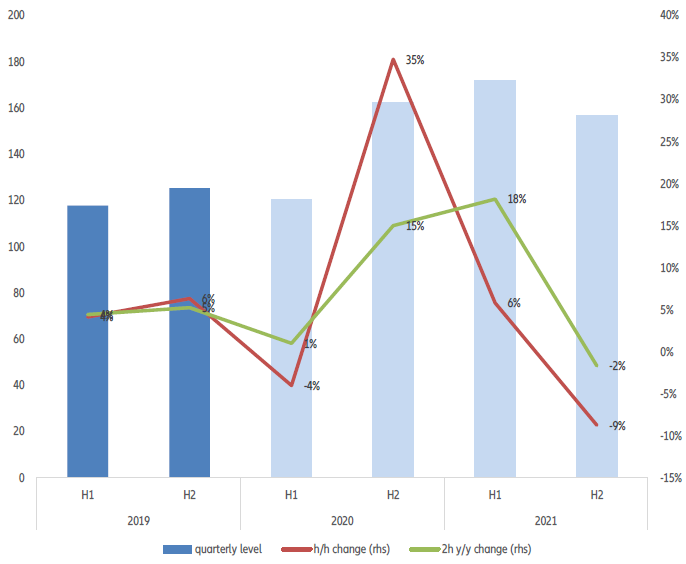

Stany Zjednoczone są szczególnie narażone na to ryzyko, a dla reszty świata stanowią dobry wskaźnikiem intensywności ryzyka. Oczekuje się, że w pierwszej połowie 2020 r., ogólna liczba upadłości przedsiębiorstw we wszystkich rozdziałach określonych amerykańskimi przepisami dotyczącymi ogłoszenia niewypłacalności zdecydowanie wzrośnie, w szczególności jeśli chodzi o dane dotyczące wpisów wg rozdziału 11, rejestrowanych za pośrednictwem Epiq AAER (+ 26% w ujęciu rocznym), natomiast w nieco mniejszym zakresie, jeśli chodzi o pozostałe rozdziały ustawy (rozdział 7, 12 i 13). Jednak już obecnie Euler Hermes stwierdził znaczny wzrost liczby najważniejszych przypadków. Spółki giełdowe są obecnie dalekie od odporności: Bloomberg odnotował 52 upadłości w I kwartale oraz 76 w II kwartale, co stanowi łącznie 128 spółek, posiadających w przybliżeniu 160 mld dolarów aktywów (i 150 mld dolarów pasywów). Według danych Euler Hermes, liczba niewypłacalności przedsiębiorstw o obrotach powyżej 50 mln dolarów wzrosła ponad dwukrotnie w okresie między I półroczem 2019 roku, a I półroczem 2020 r. (66 przypadków) i w II kwartale dotyczyła również kilku bardzo znanych przedsiębiorstw (Hertz, Latam Airlines, Frontier Communication, Intelsat, JC Penney, Neiman Marcus, McDermott Intl).

Rysunek 6: Upadłości spółek giełdowych w USA w 2020 roku (liczba przypadków w poszczególnych miesiącach)

Źródła: Bloomberg, Euler Hermes, Allianz Research

Połowa krajów europejskich również należy do tej kategorii ze względu na jeden lub kilka z następujących czynników: w mniejszym stopniu odczuły one skutki przerwania działalności sądów gospodarczych (w szczególności w krajach skandynawskich), nie wprowadziły znaczących tymczasowych zmian w ramach prawa upadłościowego (Szwecja, Irlandia) lub wzrost liczby upadłości następuje z niskiego/stabilnego poziomu niewypłacalności w 2019 r. (Włochy, Portugalia). W praktyce, Włochy, Hiszpania i Portugalia wprowadziły tymczasowe zmiany w prawie upadłościowym, lecz Euler Hermes spodziewa się, że (i) nie wszystkie firmy skorzystają z tej możliwości oraz (ii) ponowny wzrost nastąpi zaraz po zakończeniu tych dostosowań. Włochy odnotują wzrost o +18% w 2020 r. w porównaniu do spadku o 2% w 2019 r., natomiast Hiszpania o 20% w porównaniu z +6% w 2019 r. W obu krajach w 2021 r. nastąpi dalszy wzrost liczby niewypłacalności (+8% i +17%), podnosząc ich roczną liczbę upadłości do poziomów z lat 2014-2015 (odpowiednio 14 000 i 5 850 przypadków). Pozostałe kraje, czyli w praktyce co trzeci, powinny odnotować nieco opóźnione przyspieszenie liczby upadłości przedsiębiorstw – oznacza to, że wzrost będzie silniejszy w roku 2021 w porównaniu z rokiem 2020. Dotyczy to w szczególności Indii, ze względu na istotny wpływ blokad na działalność sądów gospodarczych (z zawieszeniem funkcjonowania sądów) oraz pewne zmiany prawa upadłościowego, obowiązujące do końca 2020 r. lub nawet do odwołania. W tym kontekście, liczba niewypłacalności przedsiębiorstw spadnie w 2020 r. (-52%), jednak w 2021 r. nastąpi prawdziwie masowy wzrost liczby przypadków (+ 128%), do potencjalnie ponad 2000 upadłości – będzie to rekord od czasu wprowadzenia nowego prawa upadłościowego w 2018 r.

W przypadku Francji, Wielkiej Brytanii i w mniejszym stopniu Niemiec, które również należą do drugiej kategorii, jest to bezpośrednio wynikiem dostosowania systemów upadłościowych. W Wielkiej Brytanii główne punkty ustawy o upadłości i ładzie korporacyjnym obowiązywały do końca czerwca, ale różnorodne inne środki rządowe obowiązują do końca grudnia. Niemcy i Francja zdecydowały się zawiesić obowiązek ogłoszenia upadłości odpowiednio do 30 września, a praktycznie rzecz biorąc do 10 października (dokładnie mówiąc, do trzech miesięcy po zakończeniu okresu pilnego kryzysu zdrowotnego). Oczekuje się, że niewypłacalność przybierze na sile wraz z wygaśnięciem przepisów dotyczących zawieszenia obowiązku ogłoszenia upadłości w 4-tym kwartale 2020 r. i w pierwszej połowie 2021 r. oraz w kontekście braku dynamicznego rozwoju gospodarczego.

W przypadku Wielkiej Brytanii, gdzie firmy ucierpiały już przed kryzysem epidemiologicznym w odniesieniu do swojej działalności i marż z powodu Brexitu, a długość i surowość blokady były silniejsze, liczba upadłości powinna wzrosnąć o +43% do 2021 r., co stanowi 31 500 przypadków rocznie, jest to jednak poziom niższy, niż w 2009 roku. We Francji spodziewamy się masowych niewypłacalności w czwartym kwartale 2020 r. i pierwszej połowie 2021 r., również ze względu na stopniowe ograniczanie środków wsparcia: ostatecznym wynikiem powinien być wzrost o +25% do 2021 r., do rekordowo wysokiego poziomu 64 300 przypadków. Ekstrapolując dane dotyczące zadłużenia przedsiębiorstw zagrożonych upadłością, koszt gospodarczy kolejnych przypadków upadłości w 2020 roku może wynieść nawet 4,2 mld euro, a następnie 5,7 mld euro w 2021 roku. W sumie, w latach 2020-21 epidemia Covid-19 oznaczałaby w ten sposób spadek obrotów rynku o 10 mld euro, czyli 0,4 punktu PKB. Niemcy wykażą się większą odpornością, zwłaszcza dzięki silniejszym warunkom początkowym, krótszej i mniej rygorystycznej blokadzie oraz wcześniejszemu ponownemu otwarciu gospodarki, a także silniejszym bodźcom fiskalnym. Liczba upadłości wzrośnie z historycznie niskiego poziomu osiągniętego na koniec 2019 r. do + 12% do końca 2021 r.

Nowy rekord w 2021 roku w skali ogólnoświatowej (oraz w co drugim kraju)

Podsumowanie ogólnych wyników wskazuje, że Globalny Wskaźnik Niewypłacalności osiągnie w roku 2020 poziom, jaki obserwowaliśmy ostatnio w 2009 r., a następnie osiągnie nowy rekord w 2021 r. W przypadku połowy krajów wynik ten będzie najwyższy od czasu kryzysu finansowego. Chodzi w tym przypadku o kraje europejskie (Francja, Włochy, Hiszpania, Belgia, kraje skandynawskie), ale także o rynki wschodzące (Chiny, Brazylia, Rosja, Turcja). Głównymi wyjątkami powinny być Stany Zjednoczone, Japonia i Niemcy.

Jednak decydenci polityczni muszą teraz zachować delikatną równowagę: przedwczesne wycofanie środków wspierających może zwiększyć wzrost liczby niewypłacalności o +5 punktów procentowych do nawet 10 punktów procentowych. A jeśli globalne ożywienie gospodarcze będzie wymagać więcej czasu, niż oczekiwano, wzrost może być silniejszy nawet o +50 punktów procentowych do 60 punktów procentowych. Wprowadzenie dodatkowych środków pomocowych lub przedłużenie obowiązywania istniejącego wsparcia dla przedsiębiorstw mogłoby ograniczyć niewypłacalność w perspektywie krótkoterminowej, ale również wesprzeć przedsiębiorstwa typu „zombie”, zwiększając ryzyko większej liczby niewypłacalności w perspektywie średnio- i długoterminowej.

Rysunek 7: Globalny Wskaźnik Niewypłacalności EH dla poszczególnych regionów oraz wskaźniki regionalne (zmiana roczna w %)

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

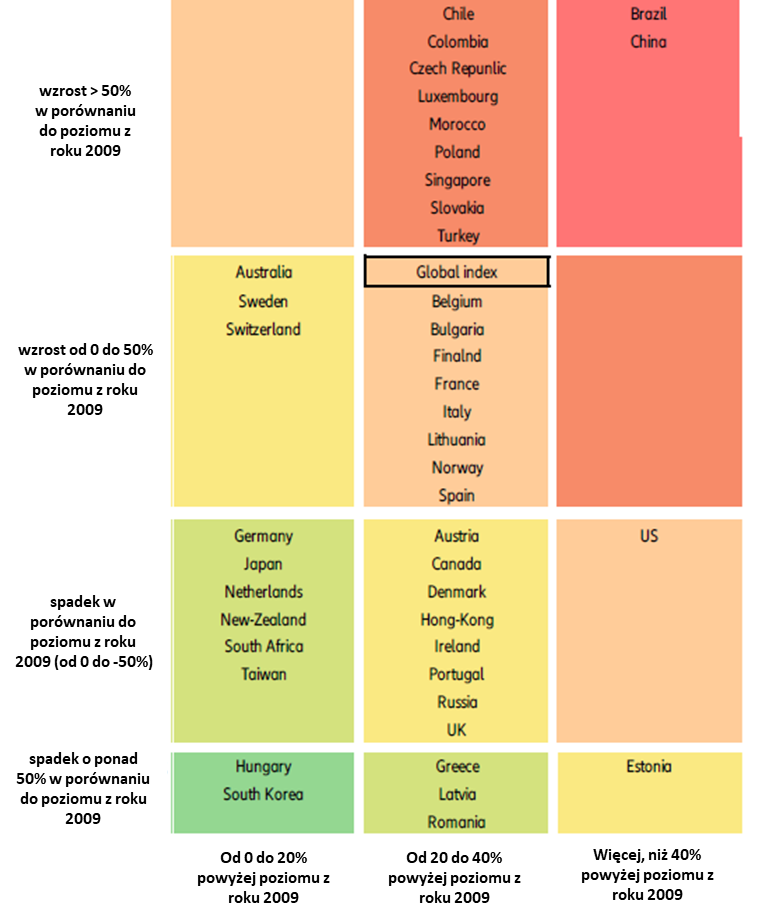

Rysunek 8: Mapa niewypłacalności Euler Hermes wg prognoz na rok 2021

Źródła: krajowe dane statystyczne, Solunion, Euler Hermes, Allianz Research

Tabela 1: Poziom niewypłacalności firm

| % światowego PKB | % wskaźnika globalnego | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 -prognoza | 2021 -prognoza | |

| GLOBALNY WSKAŹNIK NIEWYPŁACALNOŚCI | 86,4 | 100 | 97 | 117 | 142 | 133 | 126 | 124 | 124 | 107 | 99 | 96 | 101 | 112 | 122 | 142 | 165 |

| Wskaźnik dot. Ameryki Północnej* | 26,8 | 31,1 | 78 | 116 | 161 | 147 | 124 | 105 | 87 | 72 | 67 | 65 | 62 | 60 | 62 | 90 | 96 |

| USA | 24,8 | 28,7 | 28 137 | 42 861 | 60 530 | 56 046 | 47 534 | 39 851 | 33 061 | 26 849 | 24 636 | 24 027 | 23 098 | 22 158 | 22 720 | 33 300 | 35 700 |

| Kanada | 2,0 | 2,3 | 6 293 | 6 164 | 5 420 | 4 072 | 3 643 | 3 236 | 3 187 | 3 116 | 3 089 | 2 884 | 2 700 | 2 677 | 2 746 | 3 150 | 3 430 |

| Wskaźnik dot. Ameryki Łacińskiej* | 3,1 | 3,6 | 39 | 32 | 41 | 37 | 35 | 40 | 46 | 54 | 85 | 119 | 140 | 192 | 220 | 272 | 293 |

| Brazylia | 2,4 | 2,8 | 1 694 | 1 240 | 1 551 | 1 308 | 1 189 | 1 495 | 1 680 | 1 734 | 2 164 | 2 705 | 2 737 | 2 751 | 2 887 | 3 800 | 4 173 |

| Kolumbia | 0,4 | 0,4 | 132 | 133 | 250 | 323 | 318 | 294 | 357 | 576 | 754 | 785 | 814 | 1 243 | 1 272 | 1 500 | 1 600 |

| Chile | 0,3 | 0,4 | 143 | 150 | 171 | 131 | 133 | 127 | 141 | 163 | 401 | 757 | 1 050 | 1 386 | 1 701 | 2 050 | 2 200 |

| Wskaźnik dot. Europy Zachodniej* | 21,5 | 24,9 | 99 | 131 | 174 | 167 | 174 | 191 | 204 | 169 | 151 | 141 | 133 | 133 | 134 | 152 | 176 |

| Wskaźnik dot. strefy Euro * | 15,7 | 18,2 | 102 | 136 | 188 | 184 | 193 | 220 | 240 | 197 | 177 | 159 | 149 | 146 | 147 | 169 | 194 |

| Niemcy | 4,6 | 5,3 | 29 160 | 29 291 | 32 687 | 31 998 | 30 099 | 28 297 | 25 995 | 24 085 | 23 101 | 21 525 | 20 093 | 19 302 | 18 749 | 19 500 | 21 000 |

| Francja | 3,3 | 3,8 | 49 219 | 54 733 | 62 730 | 60 043 | 59 887 | 61 195 | 63 004 | 62 814 | 63 270 | 58 906 | 54 989 | 54 386 | 51 396 | 53 600 | 64 300 |

| Wielka Brytania | 3,5 | 4,1 | 23 728 | 30 398 | 35 133 | 29 607 | 31 196 | 28 967 | 24 958 | 22 600 | 19 824 | 19 825 | 19 285 | 21 161 | 21 971 | 23 704 | 31 506 |

| Włochy | 2,5 | 2,9 | 6 160 | 7 502 | 9 381 | 11 232 | 12 153 | 12 543 | 14 128 | 15 685 | 14 729 | 13 472 | 12 023 | 11 227 | 11 000 | 13 000 | 14 000 |

| Hiszpania | 1,6 | 1,9 | 952 | 2 634 | 4 567 | 4 388 | 5 166 | 6 911 | 8 417 | 5 804 | 4 729 | 4 091 | 3 933 | 3 915 | 4 162 | 5 000 | 5 850 |

| Holandia | 1,0 | 1,2 | 4 602 | 4 637 | 7 987 | 7 147 | 6 883 | 8 346 | 9 431 | 7 621 | 6 006 | 5 012 | 3 867 | 3 633 | 3 792 | 4 900 | 5 400 |

| Szwajcaria | 0,9 | 1,0 | 4 314 | 3 892 | 4 067 | 4 658 | 4 697 | 4 513 | 4 570 | 4 240 | 4 519 | 4 648 | 4 766 | 4 952 | 4 923 | 5 200 | 5 680 |

| Szwecja | 0,7 | 0,8 | 5 791 | 6 298 | 7 638 | 7 274 | 6 958 | 7 471 | 7 701 | 7 154 | 6 426 | 6 019 | 6 394 | 7 223 | 7 358 | 8 200 | 8 600 |

| Norwegia | 0,5 | 0,6 | 2 845 | 3 637 | 5 013 | 4 435 | 4 355 | 3 814 | 4 564 | 4 803 | 4 462 | 4 544 | 4 557 | 5 010 | 5 013 | 5 600 | 6 200 |

| Belgia | 0,6 | 0,7 | 7 677 | 8 472 | 9 421 | 9 579 | 10 224 | 10 587 | 11 740 | 10 736 | 9 762 | 9 170 | 9 968 | 9 878 | 10 598 | 11 000 | 13 400 |

| Austria | 0,5 | 0,6 | 6 295 | 6 315 | 6 902 | 6 376 | 5 869 | 6 041 | 5 459 | 5 423 | 5 150 | 5 226 | 5 079 | 4 980 | 5 018 | 5 520 | 6 070 |

| Dania | 0,4 | 0,5 | 2 401 | 3 709 | 3 337 | 3 225 | 2 521 | 2 614 | 2 232 | 1 753 | 2 011 | 2 364 | 2 270 | 2 434 | 2 590 | 3 000 | 3 150 |

| Finlandia | 0,3 | 0,4 | 2 560 | 2 916 | 3 803 | 3 400 | 3 449 | 3 476 | 3 702 | 3 497 | 3 068 | 2 848 | 2 595 | 2 954 | 2 990 | 3 550 | 3 850 |

| Grecja | 0,3 | 0,3 | 524 | 342 | 368 | 380 | 474 | 455 | 437 | 335 | 206 | 111 | 114 | 82 | 75 | 80 | 100 |

| Portugalia | 0,3 | 0,3 | 2 001 | 2 907 | 3 815 | 4 091 | 4 523 | 6 275 | 5 659 | 4 553 | 4 714 | 3 616 | 3 099 | 2 694 | 2 560 | 3 340 | 3 680 |

| Irlandia | 0,4 | 0,5 | 363 | 773 | 1 406 | 1 525 | 1 638 | 1 684 | 1 365 | 1 164 | 1 049 | 1 032 | 874 | 767 | 568 | 660 | 820 |

| Luksemburg | 0,1 | 0,1 | 623 | 583 | 698 | 918 | 988 | 1 066 | 1 086 | 876 | 902 | 1 021 | 1 020 | 1 356 | 1 445 | 1 700 | 1 900 |

| Wskaźnik dot. Europy Środk. i Wsch. * | 4,5 | 5,2 | 243 | 186 | 209 | 238 | 239 | 262 | 280 | 279 | 280 | 269 | 280 | 235 | 244 | 293 | 328 |

| Rosja | 1,7 | 2,0 | 35 787 | 17 754 | 13 465 | 11 194 | 10 235 | 10 325 | 8 983 | 9 407 | 10 086 | 10 467 | 11 513 | 10 282 | 11 741 | 13 800 | 14 500 |

| Turcja | 1,1 | 1,3 | 9 954 | 9 578 | 10 395 | 13 442 | 14 991 | 16 063 | 17 400 | 15 822 | 13 701 | 12 328 | 14 701 | 13 593 | 14 050 | 17 200 | 18 400 |

| Polska | 0,6 | 0,7 | 480 | 420 | 673 | 691 | 730 | 941 | 926 | 822 | 747 | 805 | 900 | 988 | 977 | 1 100 | 1 210 |

| Republika Czeska | 0,3 | 0,3 | 759 | 777 | 1 508 | 1 739 | 2 590 | 3 843 | 6 052 | 9 101 | 9 077 | 8 040 | 7 202 | 6 140 | 8 620 | 9 300 | 11 500 |

| Rumunia | 0,2 | 0,3 | 14 104 | 14 483 | 18 421 | 21 692 | 19 651 | 26 807 | 29 587 | 20 696 | 10 269 | 8 371 | 9 103 | 8 304 | 6 524 | 6 800 | 8 000 |

| Węgry | 0,2 | 0,2 | 9 619 | 10 886 | 14 504 | 17 434 | 19 811 | 22 376 | 13 420 | 17 327 | 9 545 | 7 528 | 6 579 | 5 692 | 5 176 | 5 850 | 6 200 |

| Słowacja | 0,1 | 0,1 | 598 | 435 | 586 | 782 | 728 | 714 | 798 | 700 | 622 | 495 | 876 | 1 959 | 2 447 | 2 994 | 3 367 |

| Bułgaria | 0,1 | 0,1 | 467 | 545 | 520 | 556 | 641 | 647 | 815 | 631 | 525 | 440 | 435 | 476 | 506 | 520 | 610 |

| Litwa | 0,1 | 0,1 | 606 | 957 | 1 844 | 1 637 | 1 273 | 1 401 | 1 553 | 1 686 | 1 986 | 2 737 | 2 974 | 2 091 | 1 610 | 1 500 | 2 400 |

| Łotwa | 0,0 | 0,0 | 1 010 | 1 620 | 2 578 | 2 535 | 812 | 870 | 806 | 947 | 797 | 726 | 584 | 593 | 557 | 660 | 750 |

| Estonia | 0,0 | 0,0 | 202 | 423 | 1 055 | 1 029 | 623 | 495 | 459 | 428 | 376 | 335 | 343 | 273 | 148 | 260 | 330 |

| Wskaźnik dot. Afryki i Bliskiego Wschodu * | 0,5 | 0,6 | 86 | 99 | 117 | 116 | 110 | 100 | 105 | 110 | 120 | 145 | 148 | 149 | 162 | 185 | 202 |

| RPA | 0,4 | 0,5 | 3 151 | 3 300 | 4 133 | 3 992 | 3 559 | 2 716 | 2 374 | 2 064 | 1 962 | 1 934 | 1 868 | 1 845 | 2 042 | 2 280 | 2 450 |

| Maroko | 0,1 | 0,2 | 1 729 | 2 339 | 2 451 | 2 760 | 3 080 | 3 709 | 4 373 | 5 010 | 5 783 | 7 161 | 8 020 | 7 944 | 8 439 | 9 620 | 10 583 |

| Wskaźnik dot. Azji i Pacyfiku* | 29,9 | 34,6 | 89 | 94 | 87 | 80 | 77 | 73 | 68 | 61 | 65 | 64 | 82 | 116 | 138 | 146 | 181 |

| Chiny

|

14,9 | 17,2 | 4 358 | 4 555 | 4 448 | 3 715 | 3 037 | 2 650 | 2 555 | 2 613 | 3 237 | 3 602 | 6 257 | 10 600 | 11 826 | 14 300 | 16 600 |

| Japonia | 6,5 | 7,6 | 14 091 | 15 646 | 15 480 | 13 321 | 12 734 | 12 124 | 10 855 | 9 731 | 8 812 | 8 446 | 8 405 | 8 235 | 8 383 | 9 050 | 9 506 |

| Indie | 1,7 | 1,9 | 800 | 963 | 1 878 | 900 | 2 050 | ||||||||||

| Australia | 1,7 | 1,9 | 4 705 | 6 124 | 6 370 | 6 750 | 7 596 | 7 859 | 8 124 | 6 625 | 8 079 | 6 559 | 6 120 | 6 317 | 6 405 | 6 750 | 7 100 |

| Korea Południowa | 2,0 | 2,3 | 2 294 | 2 735 | 1 998 | 1 570 | 1 359 | 1 228 | 1 001 | 841 | 720 | 555 | 494 | 469 | 414 | 470 | 440 |

| Tajwan | 0,7 | 0,8 | 1 044 | 805 | 341 | 268 | 256 | 254 | 209 | 132 | 162 | 203 | 227 | 217 | 200 | 230 | 220 |

| Singapur | 0,4 | 0,5 | 106 | 132 | 135 | 142 | 113 | 151 | 126 | 161 | 189 | 187 | 168 | 207 | 287 | 330 | 400 |

| Hongkong | 0,4 | 0,5 | 455 | 468 | 573 | 438 | 333 | 312 | 274 | 271 | 305 | 325 | 296 | 255 | 244 | 290 | 300 |

| Nowa Zelandia | 0,2 | 0,3 | 2 733 | 3 651 | 3 807 | 3 448 | 3 045 | 2 930 | 2 796 | 2 730 | 2 461 | 2 282 | 2 068 | 2 133 | 1 920 | 2 180 | 2 300 |

(*) Globalny (lub regionalny) Wskaźnik Niewypłacalności Euler Hermes stanowi sumę ważoną wskaźników krajowych, przy czym dane dotyczące każdego z krajów są ważone na podstawie udziału jego PKB w odniesieniu do wszystkich krajów należących do próbki (44 kraje stanowiące w 2019 r. 86,4% światowego PKB). Wskaźniki krajowe są określone na podstawie danych pochodzących ze źródeł krajowych lub danych wewnętrznych Euler Hermes dotyczących niewypłacalności, w odniesieniu do podstawy wynoszącej 100 w roku 2000. Prognozy są aktualizowane co kwartał i zatwierdzane przed jednostki biznesowe EH.

(*) PKB w roku 2019 wg danych ważonych z uwzględnieniem bieżących kursów wymiany walut

Źródła: krajowe dane statystyczne, Euler Hermes, Allianz Research (e: dane szacunkowe, f: prognoza) – Dane są dostępne w aplikacji na witrynie MindYourReceivables i na platformie OpenData.

Tabela 2: Poziom niewypłacalności firm

| % światowego PKB | % wskaźnika globalnego | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 -prognoza | 2021 -prognoza | 2021 w por. z 2019 | |

| GLOBALNY WSKAŹNIK NIEWYPŁACALNOŚCI | 86,4 | 100 | 6% | 20% | 22% | -7% | -5% | -2% | 0% | -14% | -7% | -4% | 6% | 11% | 9% | 17% | 16% | 35% |

| Wskaźnik dot. Ameryki Północnej* | 26,8 | 31,1 | 37% | 48% | 39% | -9% | -15% | -16% | -16% | -18% | -7% | -2% | -4% | -4% | 3% | 45% | 7% | 56% |

| USA | 24,8 | 28,7 | 42% | 52% | 41% | -7% | -15% | -16% | -17% | -19% | -8% | -2% | -4% | -4% | 3% | 47% | 7% | 57% |

| Kanada | 2,0 | 2,3 | -7% | -2% | -12% | -25% | -11% | -11% | -2% | -2% | -1% | -7% | -6% | -1% | 3% | 15% | 9% | 25% |

| Wskaźnik dot. Ameryki Łacińskiej* | 3,1 | 36 | -18% | -19% | 29% | -11% | -6% | 15% | 15% | 19% | 56% | 41% | 17% | 38% | 14% | 24% | 8% | 33% |

| Brazylia | 2,4 | 2,8 | -21% | -27% | 25% | -16% | -9% | 26% | 12% | 3% | 25% | 25% | 1% | 1% | 5% | 32% | 10% | 45% |

| Kolumbia | 0,4 | 0,4 | -32% | 1% | 88% | 29% | -2% | -8% | 21% | 61% | 31% | 4% | 4% | 53% | 2% | 18% | 7% | 26% |

| Chile | 0,3 | 0,4 | 8% | 5% | 14% | -23% | 2% | -5% | 11% | 16% | 146% | 89% | 39% | 32% | 23% | 21% | 7% | 29% |

| Wskaźnik dot. Europy Zachodniej* | 21,5 | 24,9 | -10% | 32% | 33% | -4% | 4% | 10% | 7% | -17% | -10% | -7% | -5% | 0% | 1% | 14% | 16% | 32% |

| Wskaźnik dot. strefy Euro * | 15,7 | 18,2 | -10% | 34% | 38% | -2% | 5% | 14% | 9% | -18% | -10% | -10% | -7% | -2% | 0% | 15% | 15% | 32% |

| Niemcy | 4,6 | 5,3 | -15% | 0% | 12% | -2% | -6% | -6% | -8% | -7% | -4% | -7% | -7% | -4% | -3% | 4% | 8% | 12% |

| Francja | 3,3 | 3,8 | 6% | 11% | 15% | -4% | 0% | 2% | 3% | 0% | 1% | -7% | -7% | -1% | -5% | 4% | 20% | 25% |

| Wielka Brytania | 3,5 | 4,1 | -20% | 28% | 16% | -16% | 5% | -7% | -14% | -9% | -12% | 0% | -3% | 10% | 4% | 8% | 33% | 43% |

| Włochy | 2,5 | 2,9 | -41% | 22% | 25% | 20% | 8% | 3% | 13% | 11% | -6% | -9% | -11% | -7% | -2% | 18% | 8% | 27% |

| Hiszpania | 1,6 | 1,9 | 13% | 177% | 73% | -4% | 18% | 34% | 22% | -31% | -19% | -13% | -4% | 0% | 6% | 20% | 17% | 41% |

| Holandia | 1,0 | 1,2 | -23% | 1% | 72% | -11% | -4% | 21% | 13% | -19% | -21% | -17% | -23% | -6% | 4% | 29% | 10% | 42% |

| Szwajcaria | 0,9 | 1,0 | -5% | -10% | 4% | 15% | 1% | -4% | 1% | -7% | 7% | 3% | 3% | 4% | -1% | 6% | 9% | 15% |

| Szwecja | 0,7 | 0,8 | -6% | 9% | 21% | -5% | -4% | 7% | 3% | -7% | -10% | -6% | 6% | 13% | 2% | 11% | 5% | 17% |

| Norwegia | 0,5 | 0,6 | -6% | 28% | 38% | -12% | -2% | -12% | 20% | 5% | -7% | 2% | 0% | 10% | 0% | 12% | 11% | 24% |

| Belgia | 0,6 | 0,7 | 1% | 10% | 11% | 2% | 7% | 4% | 11% | -9% | -9% | -6% | 9% | -1% | 7% | 4% | 22% | 26% |

| Austria | 0,5 | 0,6 | -6% | 0% | 9% | -8% | -8% | 3% | -10% | -1% | -5% | 1% | -3% | -2% | 1% | 10% | 10% | 21% |

| Dania | 0,4 | 0,5 | 21% | 54% | -10% | -3% | -22% | 4% | -15% | -21% | 15% | 18% | -4% | 7% | 6% | 16% | 5% | 22% |

| Finlandia | 0,3 | 0,4 | -1% | 14% | 30% | -11% | 1% | 1% | 7% | -6% | -12% | -7% | -9% | 14% | 1% | 19% | 8% | 29% |

| Grecja | 0,3 | 0,3 | -2% | -35% | 8% | 3% | 25% | -4% | -4% | -23% | -39% | -46% | 3% | -28% | -9% | 7% | 25% | 33% |

| Portugalia | 0,3 | 0,3 | 18% | 45% | 31% | 7% | 11% | 39% | -10% | -20% | 4% | -23% | -14% | -13% | -5% | 30% | 10% | 44% |

| Irlandia | 0,4 | 0,5 | 3% | 113% | 82% | 8% | 7% | 3% | -19% | -15% | -10% | -2% | -15% | -12% | -26% | 16% | 24% | 44% |

| Luksemburg | 0,1 | 0,1 | 0% | -6% | 20% | 32% | 8% | 8% | 2% | -19% | 3% | 13% | 0% | 33% | 7% | 18% | 12% | 31% |

| Wskaźnik dot. Europy Środk. i Wsch. * | 4,5 | 5,2 | -4% | -24% | 12% | 14% | 0% | 9% | 7% | 0% | 0% | -4% | 4% | -16% | 4% | 20% | 12% | 34% |

| Rosja | 1,7 | 2,0 | -9% | -50% | -24% | -17% | -9% | 1% | -13% | 5% | 7% | 4% | 10% | -11% | 14% | 18% | 5% | 23% |

| Turcja | 1,1 | 1,3 | 5% | -4% | 9% | 29% | 12% | 7% | 8% | -9% | -13% | -10% | 19% | -8% | 3% | 22% | 7% | 31% |

| Polska | 0,6 | 0,7 | -26% | -13% | 60% | 3% | 6% | 29% | -2% | -11% | -9% | 8% | 12% | 10% | -1% | 13% | 10% | 24% |

| Republika Czeska | 0,3 | 0,3 | -10% | 2% | 94% | 15% | 49% | 48% | 57% | 50% | 0% | -11% | -10% | -15% | 40% | 8% | 24% | 33% |

| Rumunia | 0,2 | 0,3 | 0% | 3% | 27% | 18% | -9% | 36% | 10% | -30% | -50% | -18% | 9% | -9% | -21% | 4% | 18% | 23% |

| Węgry | 0,2 | 0,2 | 6% | 13% | 33% | 20% | 14% | 13% | -40% | 29% | -45% | -21% | -13% | -13% | -9% | 13% | 6% | 20% |

| Słowacja | 0,1 | 0,1 | -54% | -27% | 35% | 33% | -7% | -2% | 12% | -12% | -11% | -20% | 77% | 124% | 25% | 22% | 12% | 38% |

| Bułgaria | 0,1 | 0,1 | 31% | 17% | -5% | 7% | 15% | 1% | 26% | -23% | -17% | -16% | -1% | 9% | 6% | 3% | 17% | 21% |

| Litwa | 0,1 | 0,1 | -20% | 58% | 93% | -11% | -22% | 10% | 11% | 9% | 18% | 38% | 9% | -30% | -23% | -7% | 60% | 49% |

| Łotwa | 0,0 | 0,0 | 16% | 60% | 59% | -2% | -68% | 7% | -7% | 17% | -16% | -9% | -20% | 2% | -6% | 18% | 14% | 35% |

| Estonia | 0,0 | 0,0 | -43% | 109% | 149% | -2% | -39% | -21% | -7% | -7% | -12% | -11% | 2% | -20% | -46% | 76% | 27% | 123% |

| Wskaźnik dot. Afryki i Bliskiego Wschodu * | 0,5 | 0,6 | 3% | 14% | 18% | -1% | -5% | -9% | 6% | 5% | 9% | 21% | 2% | 0% | 9% | 14% | 9% | 25% |

| RPA | 0,4 | 0,5 | 4% | 5% | 25% | -3% | -11% | -24% | -13% | -13% | -5% | -1% | -3% | -1% | 11% | 12% | 7% | 20% |

| Maroko | 0,1 | 0,2 | 0% | 35% | 5% | 13% | 12% | 20% | 18% | 15% | 15% | 24% | 12% | -1% | 6% | 14% | 10% | 25% |

| Wskaźnik dot. Azji i Pacyfiku* | 29,9 | 34,6 | 11% | 6% | -8% | -8% | -4% | -5% | -6% | -11% | 7% | -1% | 28% | 41% | 19% | 6% | 24% | 31% |

| Chiny | 14,9 | 17,2 | 20% | 5% | -2% | -16% | -18% | -13% | -4% | 2% | 24% | 11% | 74% | 69% | 12% | 21% | 16% | 40% |

| Japonia | 6,5 | 7,6 | 6% | 11% | -1% | -14% | -4% | -5% | -10% | -10% | -9% | -4% | 0% | -2% | 2% | 8% | 5% | 13% |

| Indie | 4,6 | 5,3 | 95% | -52% | 128% | 9% | ||||||||||||

| Australia | 1,7 | 1,9 | 0% | 30% | 4% | 6% | 13% | 3% | 3% | -18% | 22% | -19% | -7% | 3% | 1% | 5% | 5% | 11% |

| Korea Południowa | 2,0 | 2,3 | -9% | 19% | -27% | -21% | -13% | -10% | -18% | -16% | -14% | -23% | -11% | -5% | -12% | 14% | -6% | 6% |

| Tajwan | 0,7 | 0,8 | 68% | -23% | -58% | -21% | -4% | -1% | -18% | -37% | 23% | 25% | 12% | -4% | -8% | 15% | -4% | 10% |

| Singapur | 0,4 | 0,5 | -18% | 25% | 2% | 5% | -20% | 34% | -17% | 28% | 17% | -1% | -10% | 23% | 39% | 15% | 21% | 39% |

| Hongkong | 0,4 | 0,5 | -18% | 3% | 22% | -24% | -24% | -6% | -12% | -1% | 13% | 7% | -9% | -14% | -4% | 19% | 3% | 23% |

| Nowa Zelandia | 0,2 | 02 | 6% | 34% | 4% | -9% | -12% | -4% | -5% | -2% | -10% | -7% | -9% | 3% | -10% | 14% | 6% | 20% |

(*) Globalny (lub regionalny) Wskaźnik Niewypłacalności Euler Hermes stanowi sumę ważoną wskaźników krajowych, przy czym dane dotyczące każdego z krajów są ważone na podstawie udziału jego PKB w odniesieniu do wszystkich krajów należących do próbki (44 kraje stanowiące w 2019 r. 86,4% światowego PKB). Wskaźniki krajowe są określone na podstawie danych pochodzących ze źródeł krajowych lub danych wewnętrznych Euler Hermes dotyczących niewypłacalności, w odniesieniu do podstawy wynoszącej 100 w roku 2000. Prognozy są aktualizowane co kwartał i zatwierdzane przed jednostki biznesowe EH.

(*) PKB w roku 2019 wg danych ważonych z uwzględnieniem bieżących kursów wymiany walut

Źródła: krajowe dane statystyczne, Euler Hermes, Allianz Research (e: dane szacunkowe, f: prognoza) – Dane są dostępne w aplikacji na witrynie MindYourReceivables i na naszej platformie OpenData.

Autor: Maxime Lemerle – Dyrektor Działu Analiz Sektorowych oraz Niewypłacalności – Euler Hermes, Allianz Research