sierpień 10, 2016 10:00

Wyeliminowanie ryzyka przewalutowania kredytów frankowych pozwoliło inwestorom odetchnąć z ulgą. Przełożyło się to na spore wzrosty na indeksie WIG 20, gdzie w poprzednim tygodniu jego kapitalizacja wzrosła o 3.73%. Tak dużych wzrostów na indeksie WIG 20 nie zaobserwowaliśmy od ponad 5 miesięcy. Ponadto globalni inwestorzy powoli zaczęli powracać na polski rynek, rentowność obligacji 10 letnich zaczęła spadać na coraz niższe poziomy, a rodzima waluta w dalszym ciągu się umacnia.

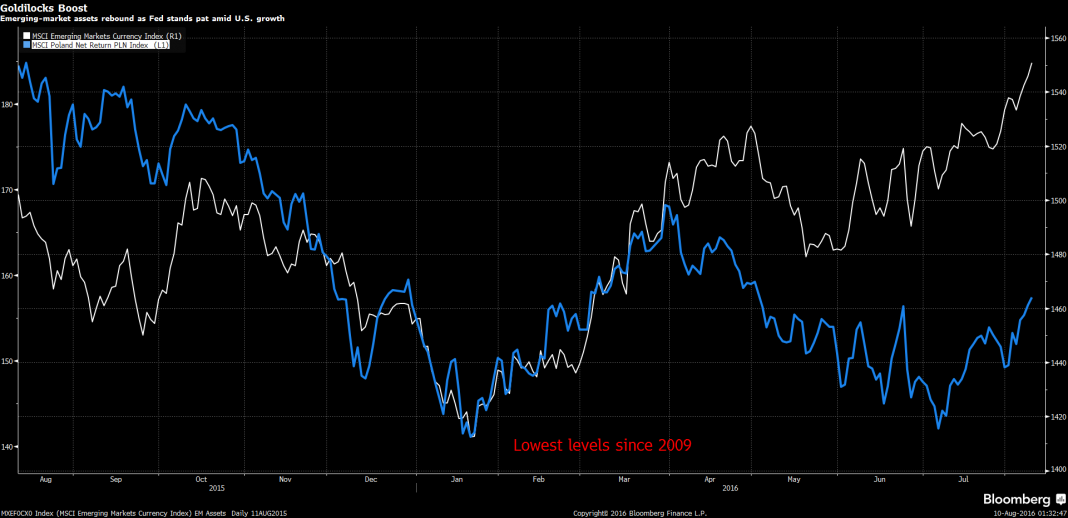

Spoglądając w szerszej perspektywie na rynek walutowy, PLN ma miejsce do odrabiania strat. Polska waluta na tle innych walut państw należących do grupy rynków wschodzących, przez ostatnie kilka tygodni zachowywała się najgorzej. Złoty od początku tygodnia najbardziej umocnił się względem funta szterlinga, bowiem notowania spadły poniżej 5 zł. Osłabienie brytyjskiej waluty przez ostatnie dwa tygodnie w głównej mierze spowodowane jest przez luzowanie polityki monetarnej przez Bank Anglii. Następną walutą, na którą patrzy polskie społeczeństwo jest frank szwajcarski, który również osłabił się prawie o 3% względem złotego. O godzinie 11:58 euro kosztowało 4.26 złotego, dolar 3.81 złotego, frank 3.90 złotego, a za funta trzeba było zapłacić 4.98 złotego.

Waluty Państw G10 względem PLN od początku miesiąca

Źródło: Bloomberg

Dzisiejszego dnia w kalendarzu makroekonomicznym widnieją pustki. Jedynie o godzinie 23:00 zostanie opublikowana decyzja Banku Centralnego Nowej Zelandii w sprawie stóp procentowych. Na obecną chwile rynek na podstawie overnight index swap wycenia obniżkę stóp procentowych z 100% prawdopodobieństwem. Koszt pieniądza ma zostać obniżony z 2.25% do 2%, czyli o 25 punktów bazowych.

W wielu światowych gospodarkach stopy procentowe znalazły się w negatywnych trajektoriach. Niestety nikt nie zna skutków tak prowadzonej polityki monetarnej w długim terminie. Patrząc na stopę oszczędności w krajach, w których zostały wprowadzone ujemne stopy procentowe, działania banków centralnych przynoszą odwrotne skutki. Bowiem oszczędności w tych państwach są największe od 1995 roku. Natomiast nie ma dowodów na to, że bieżące działanie banków centralnych przynosi korzyści dla realnej gospodarki.

Mateusz Groszek

Analityk Rynków Finansowych