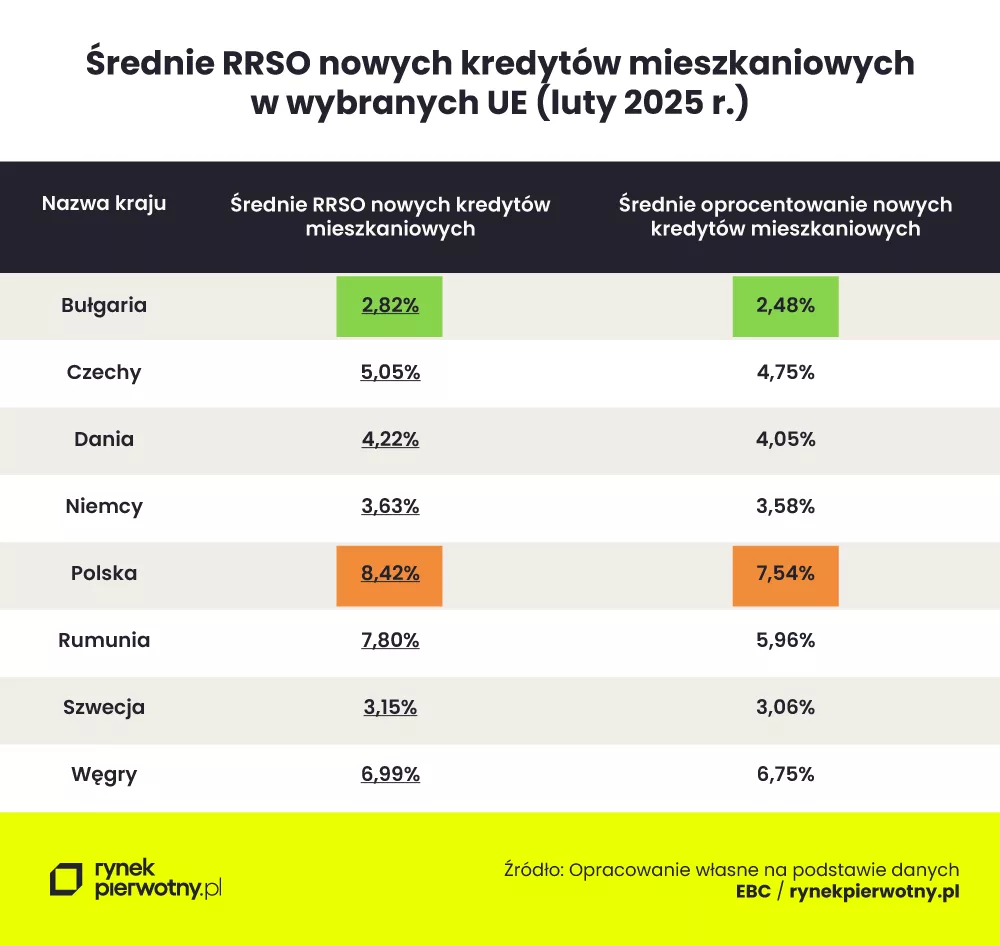

Samoloty zdrożały już o 10% z powodu rekordowych, popandemicznych zaległości w ich produkcji. Cła uderzą w dostawców obydwu głównych producentów – ceny samolotów wzrosną więc o kolejne 20% do 2030 roku. Na wyniki ich nabywców, linii lotniczych wpływa także spadek najbardziej lukratywnych przewozów transatlantyckich– tym niemniej linie europejskie tracą na tym niej niż amerykańskie, zachowując średnio wyższe marże EBIDTA (16% przy 11% dla linii amerykańskich).

- Taryfy celne psuja pogodę dla branży lotniczej, dochodzącej jeszcze do siebie po pandemicznych zakłóceniach.

- Po silnym odbiciu w swoich przychodach w 2023 r. (+23% r/r) i 2024 r. (+7%), linie lotnicze stoją teraz w obliczu rosnących kosztów samolotów (+16% w ciągu 5 lat) i ograniczonej podaży, przy dostawach wciąż o 10% niższych niż przed pandemią i rekordowych zaległościach w dostawie 17 000 samolotów.

- W opinii Allianz Trade nowe cła grożą zwiększeniem kosztów złożonych łańcuchów dostaw Boeinga i Airbusa, ponieważ obaj producenci mają zakłady w USA, a ponad połowa ich dostawców znajduje się za granicą.

- Jednocześnie turystyka przyjazdowa do Stanów Zjednoczonych – kluczowy czynnik napędzający przychody przewoźników – zmniejszyła się, w marcu notowano spadek przyjazdów z Europy Zachodniej -17% r/r, a współczynniki obciążenia linii lotniczych na początku I kwartału spadły do 78% (z 84%).

- Linie lotnicze z Ameryki Północnej prognozują obecnie najsłabszy na świecie wzrost przychodów w 2025 r. (+1% r/r) po potwierdzonym spadku przychodów o -10% kw/kw

w I kwartale.

- Spadek cen paliwa lotniczego (-22% r/r) łagodzi liniom lotniczym spadki przewozów, zwłaszcza tych najbardziej lukratywnych – transatlantyckich, ich rentowność nie jest więc zagrożona, chociaż nie jest tak rekordowa jak w latach 2023-2024.

- Tym niemniej – w opinii Allianz Trade samoloty będą nadal drożeć (zakładamy wzrost ich cen o kolejne +20% do 2030r.), przewozy lotnicze nie będą już tanie – z powodu opóźnień w dostawach spada tempo przyrostu przepustowości w przewozach lotniczych. Dodatkowo – koszt lotów rozkłada się na mniejsza liczbę pasażerów, gdyż spada wskaźnik zapełnienia miejsc w samolotach (koniec powszechnego, popandemicznego boomu na usługi turystyczne)

Pochmurne niebo dla linii lotniczych. Po pandemii, która zdewastowała branżę turystyczną i spowodowała, że linie lotnicze traciły zyski przez trzy lata z rzędu, sektor ten stoi teraz w obliczu kolejnego burzliwego okresu wywołanego rosnącymi cłami, które mogą spowodować wzrost kosztów produkcji samolotów (zaostrzając istniejące nadal wyzwania produkcyjne) i osłabić turystykę przyjazdową do USA. Z pewnością obecna wojna handlowa zatrzymała odbicie finansowe, którym linie lotnicze cieszyły się w latach 2023-2024 (kiedy to ich przychody wzrosły odpowiednio o +23% i +7% r/r, a wyniki finansowe były dodatnie). Wśród wszystkich obecnych przeciwności, z jakimi musza się one mierzyć, najbardziej niepokoi je ograniczona przepustowość. Podczas gdy przepustowość sektora, mierzona za pomocą ATK[1] , wzrosła o około +21% r/r w 2022 i 2023 r., w 2024 r. globalna ATK wzrosła tylko o +8% i powinna pozostać na poziomie około +5% w tym roku.

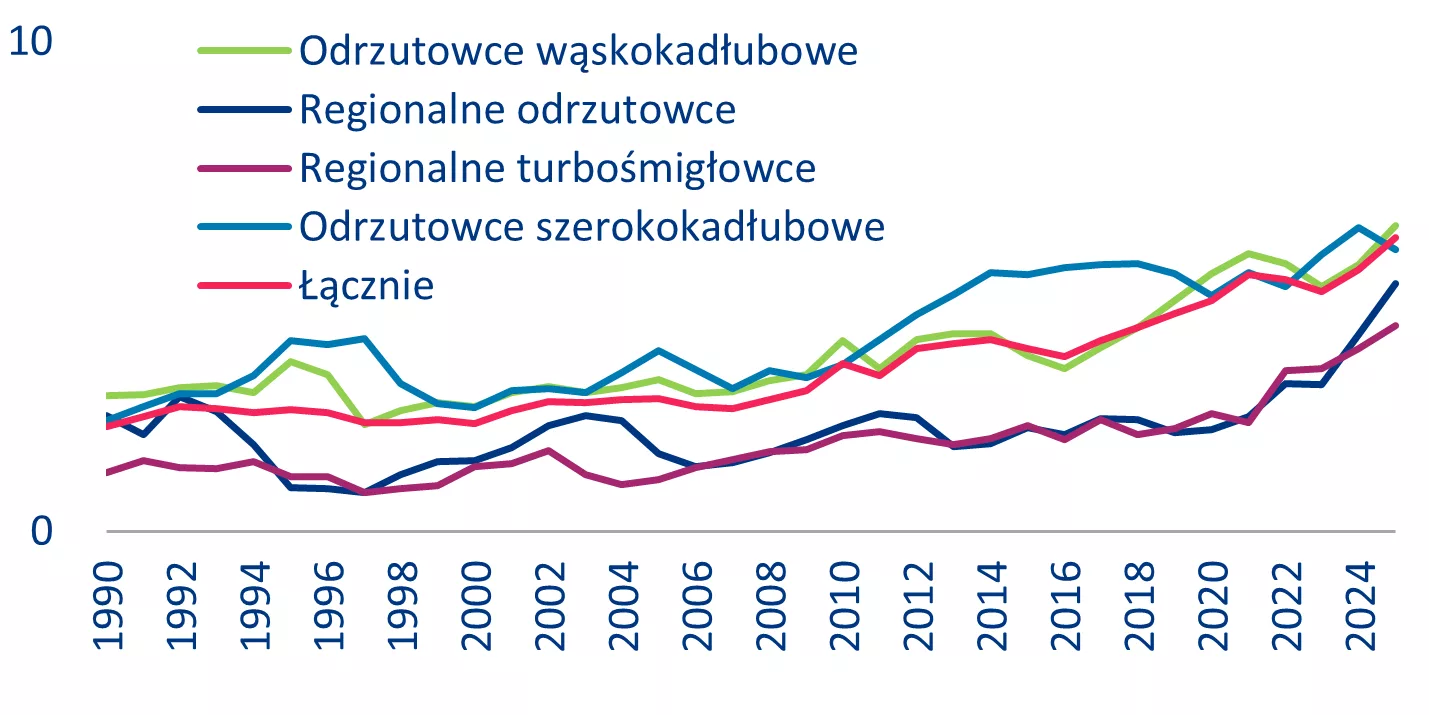

W opinii Allianz Trade producenci samolotów i kluczowych komponentów wciąż walczą o powrót do poziomów produkcji sprzed pandemii, co utrudnia dostawy. W 2024 r. dwaj najwięksi producenci samolotów – Boeing i Airbus – dostarczyli na rynek zaledwie 90% tego, co wcześniej. Wraz z rosnącym popytem na nowe samoloty, globalne zaległości w zamówieniach osiągnęły bezprecedensowy poziom 17 000 samolotów pod koniec 2024 r., co znacznie utrudniło duopolowi zaspokojenie popytu i wydłużyło czas dostawy samolotów do poziomów niespotykanych w historii (wykres 1), szczególnie w przypadku samolotów wąskokadłubowych (krótkodystansowych) i szerokokadłubowych (długodystansowych).

Wykres 1: Średni czas dostawy samolotu w latach, według roku dostawy

Źródło: IATA, Cirium, Allianz Research

Oczekiwać można, że obecna wojna handlowa zaostrzy trwające zakłócenia w globalnych łańcuchach dostaw, a także konkretne problemy producentów z dostępnością komponentów, w efekcie przekładając się na wzrost cen samolotów.

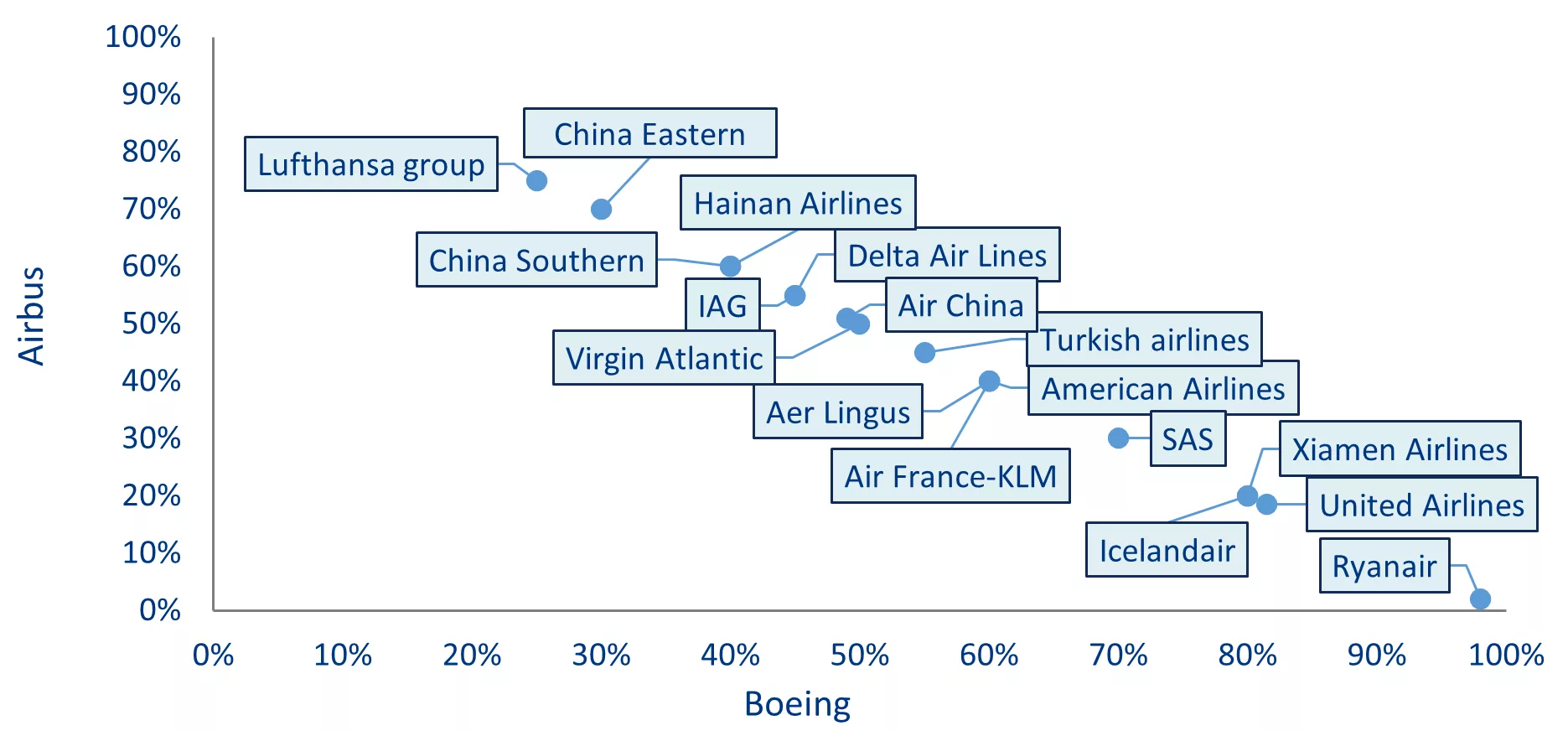

Chociaż łańcuch dostaw Boeinga jest mniej złożony i rozległy niż w przypadku Airbusa (345 w porównaniu z 2398 dostawcami), 54% dostawców Boeinga znajduje się za granicą. W efekcie ponad połowa kosztów produkcji firmy wzrośnie o co najmniej 10% po wejściu w życie nowych ceł (głównym dostawcą Boeinga spoza USA jest francuski Safran). Z kolei dla Airbusa krajem, w którym skupiona jest najwieksza liczna dostawców z zagranicy sa Stany Zjednoczone (2000 dostawców rozsianych w 40 stanach), z kluczowymi własnymi zakładami produkcyjnymi w Alabamie, Mississippi i na Florydzie. W rezultacie Airbus będzie również musiał stawić czoła wyższym cłom na komponenty potrzebne do budowy odrzutowców. Samoloty już są o +16% droższe niż przed pięciu laty, a ich ceny powinny nadal rosnąć o około +20% do 2030 roku.

W opinii Allianz Trade wzrost cen spowodowany cłami może zmienić dynamikę rynku na korzyść Airbusa, ponieważ linie lotnicze mogą zwrócić się do europejskiego gracza jako bardziej przystępnej cenowo i niezawodnej opcji. Ponadto rządy, takie jak Chiny, które niedawno nakazały swoim liniom lotniczym wstrzymanie odbioru samolotów Boeinga, mogą wpłynąć na inne rządy, aby poszły w ich ślady (a prawie 8% bazy klientów Boeinga znajduje się w Chinach). Aby jednak Airbus mógł to zdyskontować i zdobyć większy udział w globalnym rynku musi zmniejszyć swoją podatność na zagrożenia, inwestując zdecydowanie i na dużą skalę a także przyjmując nowe, strategicznie zorientowane na przyszłość podejście do wyboru swoich dostawców.

Wykres 2: Ekspozycja floty linii lotniczych na dostawy samolotów Boeing vs Airbus

Źródła: Bloomberg Intelligence, wyniki własne spółek, Allianz Research.

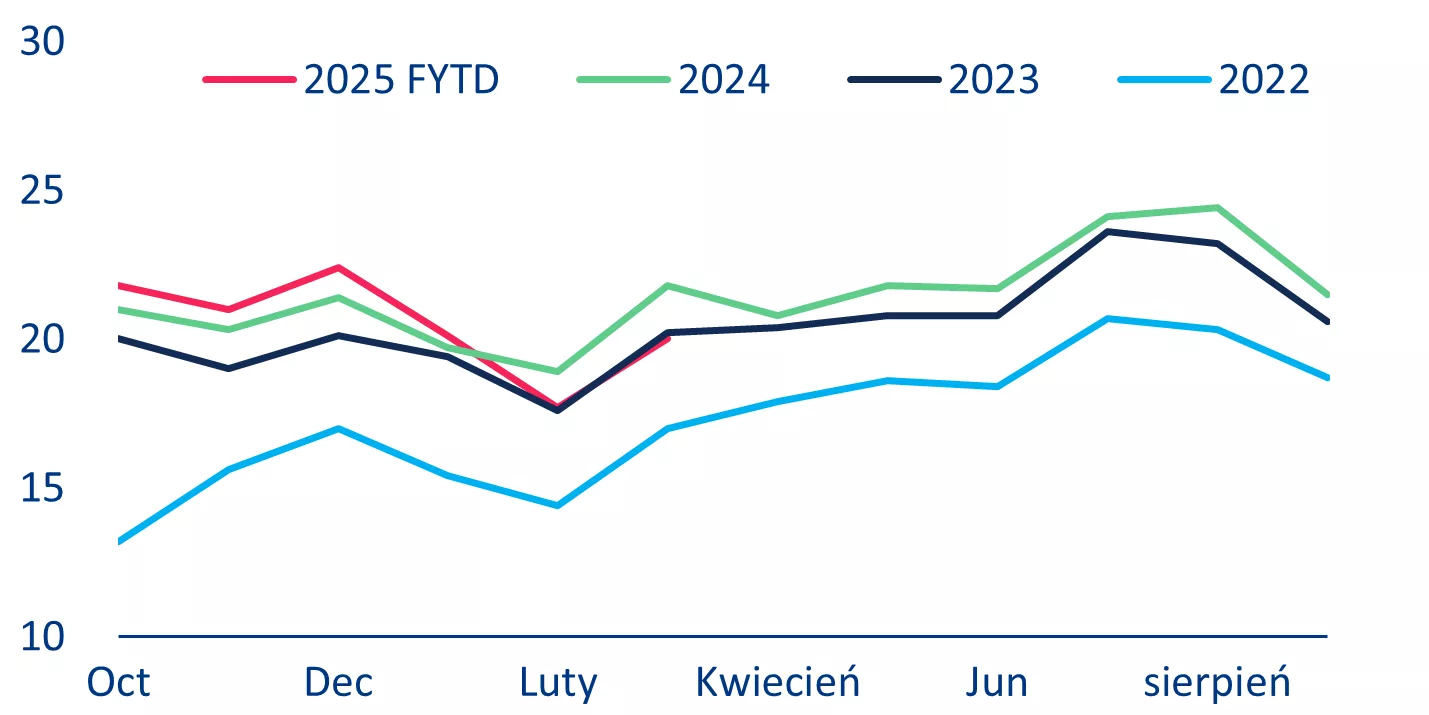

Zmienia się również „rozkład lotów” amerykańskiej turystyki, co będzie miało wpływ na linie lotnicze o dużej ekspozycji na ten rynek. Stany Zjednoczone zajmują trzecie miejsce na świecie pod względem turystyki międzynarodowej, po Francji i Hiszpanii. W ubiegłym roku kraj ten przyjął ponad 72 mln zagranicznych turystów (+9% r/r). Wzrost ten przyczynił się do osiągnięcia rekordowych 215 mld USD (+14% r/r) wpływów z turystyki, co czyni ten sektor (i wszystkie podbranże związane z usługami rekreacyjnymi) ważnym dla amerykańskiej gospodarki. Dlatego też obawy inflacyjne i niepewność związana z pogorszeniem stosunków dyplomatycznych z sąsiednimi krajami mogą pozostawić ślad w turystyce. Kanada i Meksyk odpowiadają za 52% (37 mln) ogółu turystów odwiedzających USA rocznie, a według amerykańskiego urzędu celnego i ochrony granic (wykres 3) liczba turystów przekraczających północną i południową granicę spadła już o -6% r/r w lutym i o kolejne -8% w marcu.

Wykres 3: Przyjazdy do USA według miesiąca, przez granice północne i południowe, wszystkie środki transportu

Źródła: US Customs and Border Protection, Allianz Research.

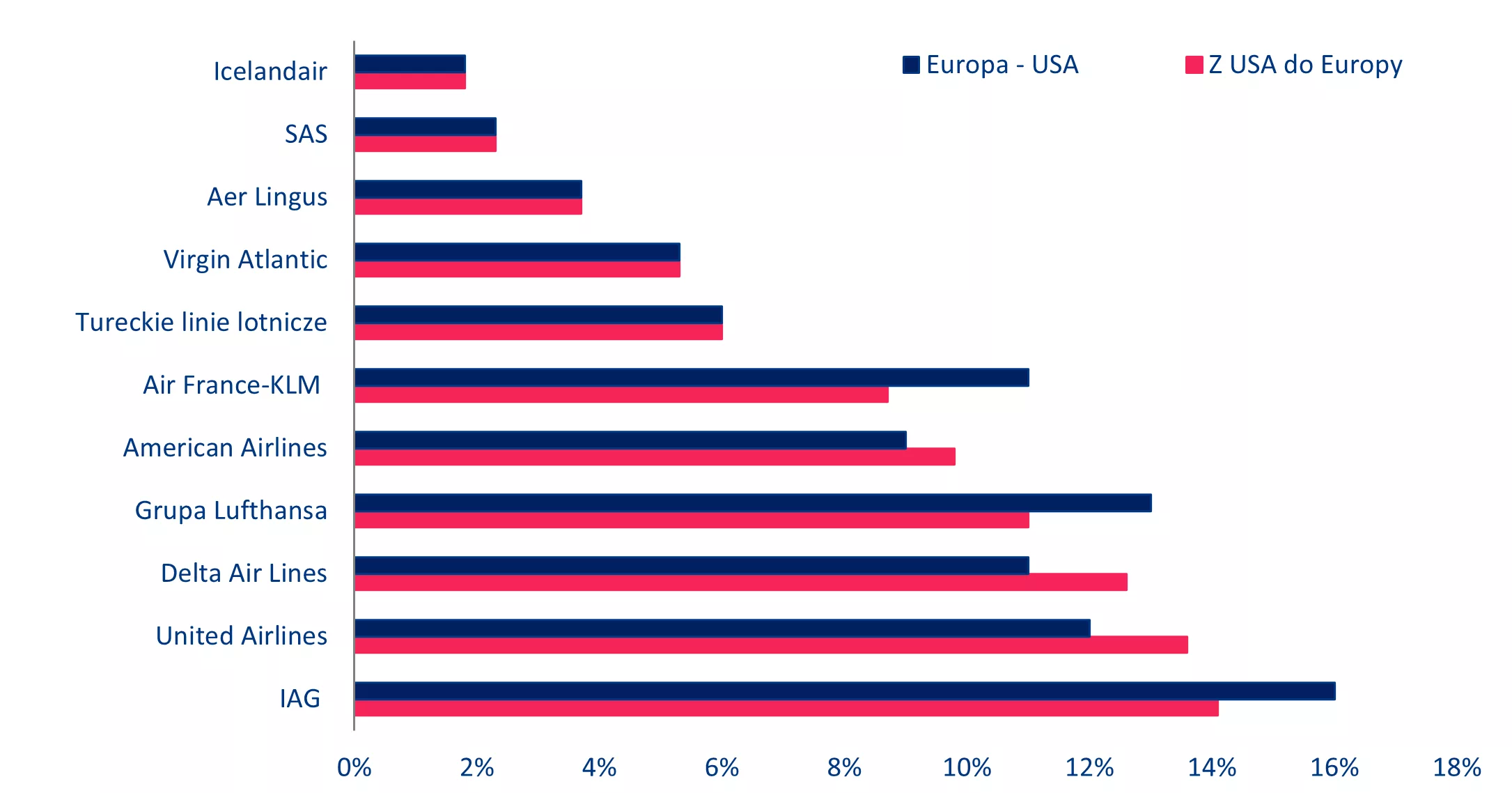

Chociaż amerykańskie linie lotnicze będą bardziej dotknięte, przewoźnicy transatlantyccy również szykują się na spadek rezerwacji na loty do USA. Pod względem liczby pasażerów, Ameryka Północna jako region jest kluczowa dla branży lotniczej, ponieważ stanowi około 23% globalnego rynku przewozów lotniczych, zaraz po Azji i Pacyfiku (36%) i Europie (27%). Dlatego też spowolnienie w turystyce będzie miało wpływ nie tylko na amerykańskich i regionalnych przewoźników, takich jak Air Canada i Aeroméxico, ale w mniejszym stopniu także na wszystkie grupy linii lotniczych z ekspozycją na rynek amerykański. Obejmuje to British Airways (IAG) i Lufthansę, europejskie firmy, których udział w rynku miejsc na trasach transatlantyckich wynosi od 12% do 15% (wykres 4). Inną kwestią jest to, że turystyka transatlantycka stanowi kluczowy czynnik napędzający zyski dla linii lotniczych, ponieważ trasy długodystansowe zazwyczaj przewożą większą liczbę pasażerów pierwszej klasy i podróżujących służbowo, czyli segmentów, które generują najwyższe marże. Najnowsze dane Narodowego Biura Podróży i Turystyki (NTTO) wykazały, że turystyka przyjazdowa do USA z Europy Zachodniej spadła o -17% r/r w marcu i -7% r/r w pierwszych trzech miesiącach 2025 r., przy czym największe spadku przylotów turystów do USA w ubiegłym miesiącu były z Niemiec (-28% r/r) i Hiszpanii (-25% r/r).

Wykres 4: Udział w rynku miejsc na trasie USA <> Europa według linii lotniczych

Źródła: Bloomberg, dane spółki, Allianz Research.

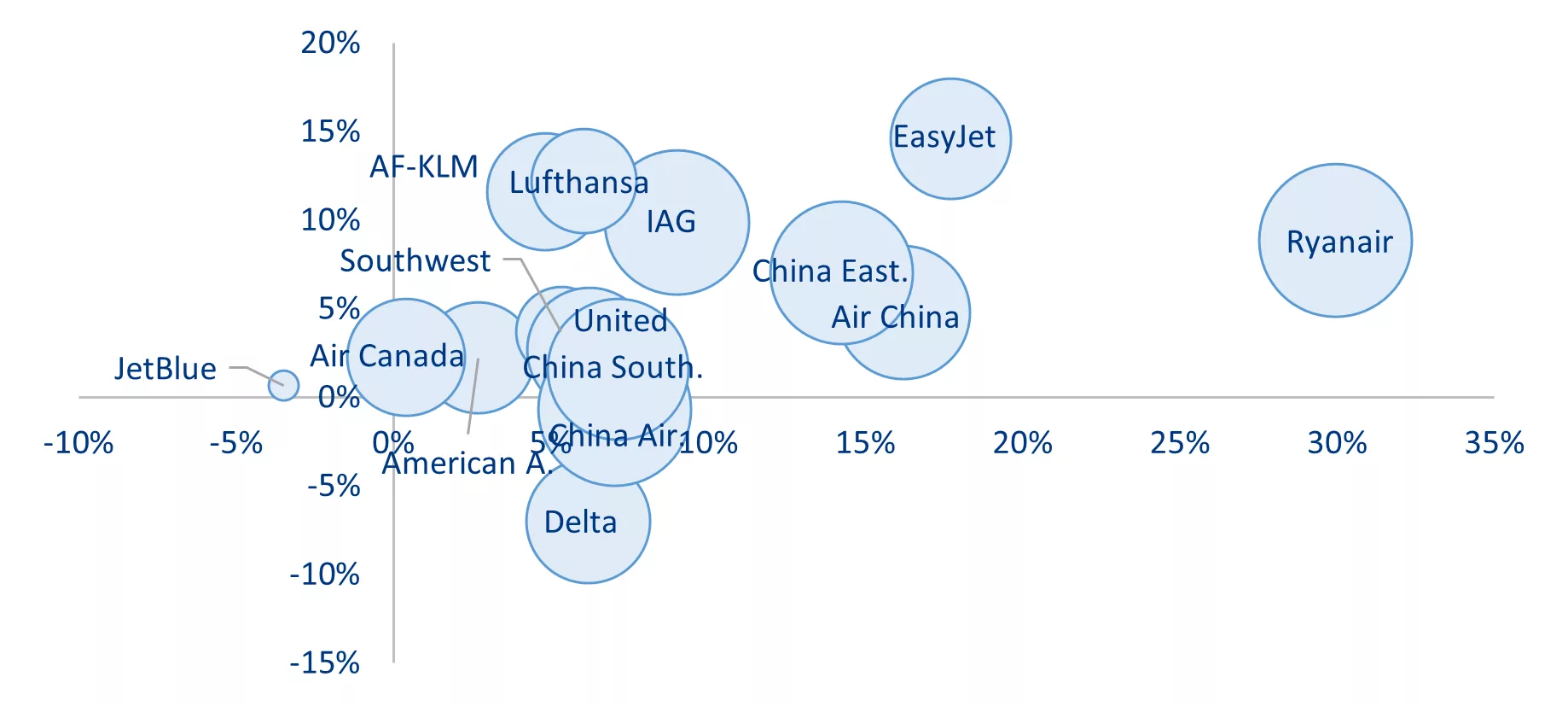

Wstępne wyniki za I kwartał 2025 r. podkreślają spadający popyt na podróże do USA, a najsłabszy wzrost przychodów w 2025 r. osiągną przewoźnicy z Ameryki Północnej. Współczynniki obciążenia[2] dla linii lotniczych latających w USA i do USA wynoszą obecnie średnio około 78%, podczas gdy przed ogłoszeniem ceł przez Trumpa wynosiły one około 84%. Dla głównych amerykańskich linii lotniczych oznaczało to spadek przychodów średnio o -10% kw/kw w okresie styczeń-marzec. Jak pokazano na wykresie 5, prognozuje się, że w 2025 r. przewoźnicy z Ameryki Północnej odnotują najsłabszy wzrost przychodów wśród globalnych konkurentów, z zaledwie +1% wzrostem r/r. Dla porównania, europejskie linie lotnicze mają odnotować średni wzrost przychodów o +10%, podczas gdy chińscy przewoźnicy mają wzrosnąć o +3%.

Trzeba przyznać, że perspektywy są trudne i czekają nas turbulencje, ale daleko nam do awaryjnego lądowania. Linie lotnicze działają dziś z wyższymi marżami – średnia marża EBITDA wynosi 11% dla przewoźników amerykańskich, 16% dla europejskich i 20% dla chińskich – w dużej mierze dzięki znacznemu spadkowi cen paliwa lotniczego (-22% r/r i -56% poniżej szczytu obserwowanego w połowie 2022 r.). Ceny nafty są głównym czynnikiem wpływającym na zyski linii lotniczych, ponieważ paliwo stanowi ich największy koszt operacyjny (29% całości), więc tańsze paliwo jest wiatrem w plecy, który rekompensuje spadki przychodów.

Wykres 5: wzrost przychodów r/r w 2024 r. (oś X), oczekiwany wzrost przychodów w 2025 r. (oś Y) i obecna marża EBITDA każdej linii lotniczej (wielkość bąbelka)

Źródła: Bloomberg, Allianz Research

Cena samolotu jest zawsze wynikiem skomplikowanych i długotrwałych negocjacji, w których kluczowe znaczenie ma znajomość rynku, stanu technicznego maszyny i jej historii. Dlatego tak ważne jest, aby proces zakupu prowadzić we współpracy z doświadczonym lokalnym dystrybutorem. Zespół GB Aircraft pomaga klientom na każdym etapie, od precyzyjnego zdefiniowania potrzeb po finalizację transakcji na najkorzystniejszych warunkach.

GB Aircraft to jeden z najaktywniejszych dealerów na polskim i europejskim rynku lotniczym, specjalizujący się w sprzedaży samolotów, w tym odrzutowców, śmigłowców oraz profesjonalnych symulatorów. Z ponad 15-letnim doświadczeniem i dziesiątkami dostarczonych maszyn, firma ugruntowała swoją pozycję jako czołowy dostawca, oferując kompleksowe usługi od doradztwa po serwis.

[1] ATK, czyli dostępne tonokilometry, to miara przepustowości, która łączy zarówno przepustowość pasażerską, jak i towarową. Oblicza się ją mnożąc zdolność przewozu pasażerów i ładunku (przeliczoną na tony) przez przeleciany dystans.

[2] Load factor to wskaźnik wykorzystywany przez linie lotnicze do pomiaru procentu dostępnej liczby miejsc wypełnionych pasażerami. Linie lotnicze z wysokim wskaźnikiem obciążenia sprzedają większość dostępnych miejsc. Im wyższy współczynnik obciążenia, tym bardziej linia lotnicza może rozłożyć swoje koszty stałe na pasażerów.

Tablica trendów FX Board dla poszczególnych par walutowych

Tablica trendów FX Board dla poszczególnych par walutowych

")